Strategy的会计花招:卖币上限远不止12.5亿美元

原文:Bankless

編集:Odaily 星球日报(@OdailyChina);翻訳:Azuma(@azuma_eth)

Strategy は7月7日、6月29日から7月5日までの期間に、約2億1600万ドル相当の3,588BTCを売却したことを発表しました。

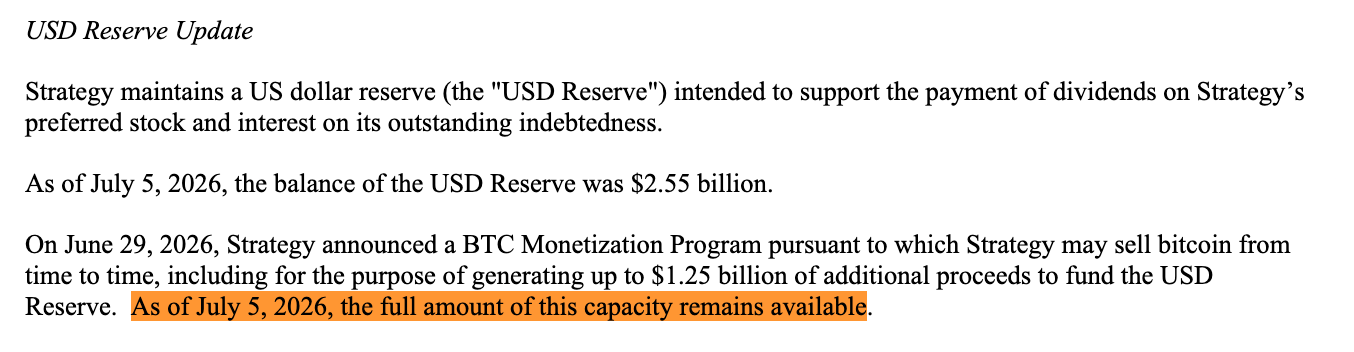

この資金はSTRCの配当金の支払い、および過去の配当金支払いに使用した米ドル準備金(USD Reserve)の補充に充てられました。この売却にもかかわらず、Strategyは12.5億ドルの完全な準備金構築枠(reserve-building capacity)は依然として有効であると述べています。

- Odaily注:先週発表された「自己救済計画」の中で、Strategyは最大12.5億ドルの米ドル準備金を構築するために、ビットコインの売却を許可したと述べていました。

つまり、準備金補充のために売却された2億1600万ドル相当のBTCは、以前に開示された準備金構築枠には計上されていません。

厳密に言えば、両者には技術的な違いがあります。一つは「準備金の補充」(replenishing)であり、もう一つは「準備金の構築」(building)です。しかし実際には、どちらの売却も最終的には同じ準備金プールに流入し、同じ目的で使用されるものであり、単に異なる用途に分類されているに過ぎません。

別の見方をすれば、Strategyが以前に開示した「BTC現金化計画」(BTC Monetization Program、すなわち売却)は、同社が合計で12.5億ドル相当のビットコインしか売却できないという制限を設けたわけではありません。制限されていたのは、そのうちの一つの資金プール、すなわちBTCの売却を通じて米ドル準備金を「構築」することだけです。

この計画では、Strategyが他の目的でBTCを売却することも認められており、今回我々が目にしているのはまさにその状況です。

3つの資金プール

6月29日、MSTRとSTRCが数週間にわたって圧力にさらされていた中、Strategyは上記のBTC「現金化計画」を、より大規模な「デジタルクレジット資本フレームワーク」(Digital Credit Capital Framework)の一部として発表しました。

この計画により、Strategyはビットコインの売却が認められ、実際に3つの主要な用途が言及されました。

- 第一に、準備金の構築(Build the reserve):最大12.5億ドル相当のBTCを売却し、米ドル準備金(USD Reserve)を構築する。

- 第二に、優先株と債務コストのカバー(Cover the preferreds):BTCを売却し、Strategyが負う優先株と債務に係る固定配当金および利払い義務を支払う。経営陣が「BTCの売却が普通株式の発行よりも有利である」と判断した場合、過去にこれらの義務の支払いに使用した準備金を補充するためにも、BTCの売却が認められる。

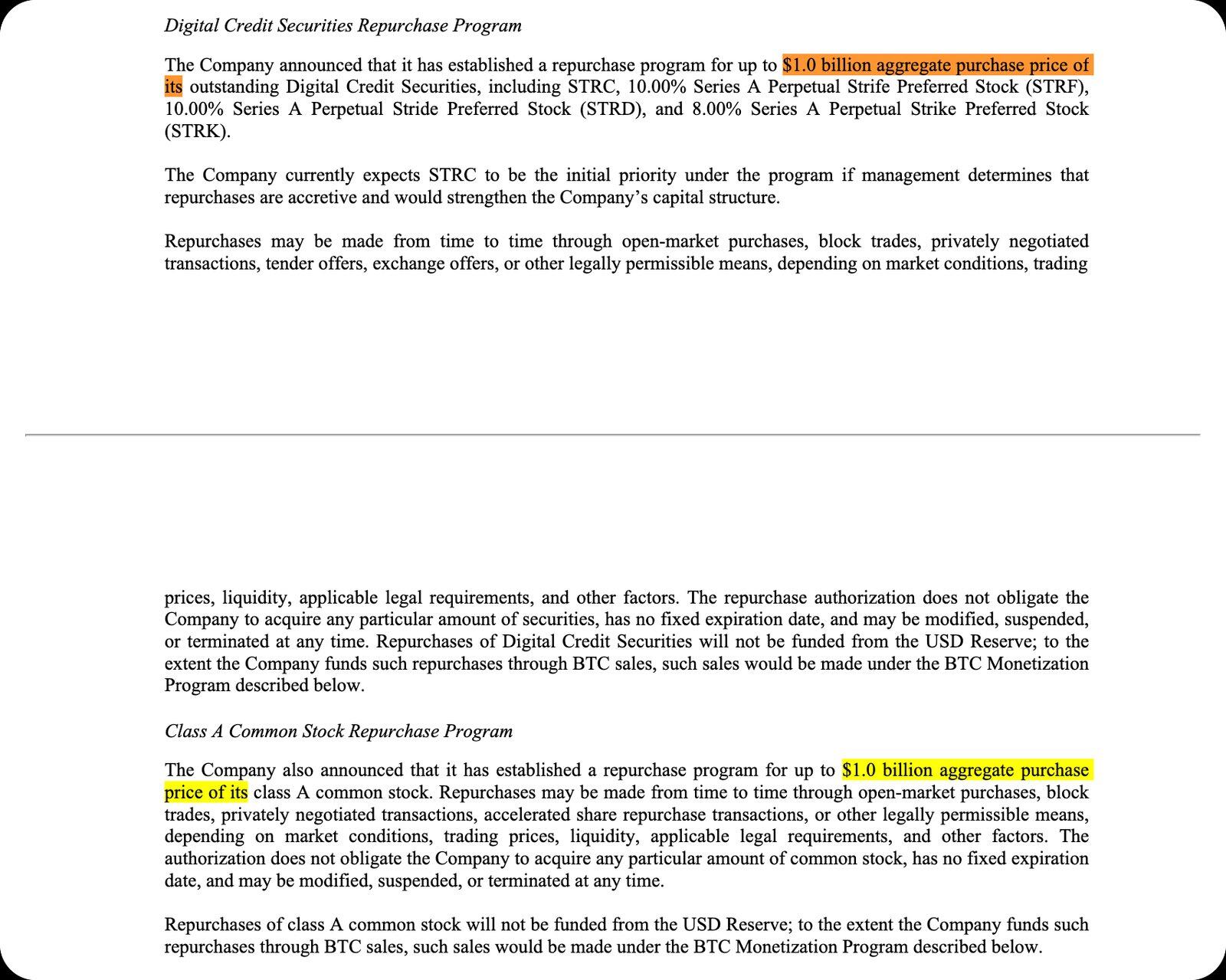

- 第三に、自社株買い計画への資金提供(Fund buybacks):BTCを売却し、最大10億ドルの優先株(preferred shares)および最大10億ドルのMSTR普通株(common stock)を買い戻す。さらに、BTCの売却益は関連する税金、手数料、その他の費用にも充当される可能性がある。

当時、市場の議論の焦点はすべて、第一の資金プールの12.5億ドル枠に集中していましたが、実際の状況ははるかに複雑です。

第三の資金プールだけを見ても、実質的に追加で20億ドルの売却枠が存在します。したがって、明確な上限が設定されている部分だけを計算しても、Strategyが現在設計しているBTC売却規模は既に300億ドルを超えており、これには配当金や利息の支払い、準備金の補充に充てられる資金プール(現時点では明確な上限は開示されていません)は含まれていません。

構築(Building)と補充(Replenishing)

本当に微妙な点はここにあります。

米ドル準備金(USD Reserve)の存在目的は、これらの優先株の配当金および債務利息の支払い義務を果たすことです。現在のポリシーフレームワークの下では、自社株買いに使用することはできません。

6月28日時点で、Strategyの米ドル準備金の規模は25.5億ドルであり、これは同社の年間約17.6億ドルの債務および優先株支払い義務をカバーするには十分で、約17ヶ月分の保障期間に相当します。Strategyの取締役会が設定した最低要件は12ヶ月分のカバー率を維持することであり、取締役会がこの基準を引き下げることを承認しない限り、この水準が適用されます。

これこそが、「準備金の構築」と「準備金の補充」の境界線が重要である理由です。

- 配当金の支払い前にBTCを売却し、その現金を準備金に加えること:これは「構築」(building)と定義されます。

- 準備金を使用して配当金を支払い、その後BTCを売却して準備金を再補充すること:これは「補充」(replenishing)と定義されます。

この計画では両者は異なるカテゴリーとして扱われていますが、実際には同じことを行っています。すなわち、BTCを現金に変換し、優先株の配当金と利息の支払いに充当することです。

これらの詳細は既に書類に開示されていましたが、数日前の今回の売却によって、この分類の違いがより顕著になりました。Strategyは2億1600万ドル相当のBTCを売却し、その資金を配当金の支払いと準備金の補充に充てると同時に、12.5億ドルの準備金構築枠は依然として完全に維持されていると発表しました。

今や、市場はStrategyの「専門用語」を理解し始める必要があります。「構築」と「補充」は本質的には会計上の分類に過ぎませんが、StrategyのBTC売却が市場が見ている「公的な枠」を消費するかどうかを決定するのです。

BTC保有から能動的資本管理へ

6月29日の発表の中で、Michael Saylor氏は、このフレームワークは「流動性、規律、そして能動的資本管理」(liquidity, discipline, and active capital management)に対する同社のニーズを反映したものであると述べました。

StrategyのCEOであるPhong Le氏はさらに率直に、「Strategyは一方通行の資本発行モデルから、能動的資本管理モデルへと移行しつつある」と述べています。

Castle IslandのMatt Walsh氏とJeff Dorman氏が先週ポッドキャストで説明したように、Strategyは実質的に能動的管理型ヘッジファンド(actively managed hedge fund)へと変貌しつつあります。

かつてのStrategyのストーリーは非常に単純でした。すなわち、MSTR株式を売却 → ビットコインを購入 → 投資家にレバレッジドBTCエクスポージャーを提供する、というものでしたが、現在のロジックは異なります。

現在、Strategyは自身の資本構造における異なる構成要素を売買し、普通株(MSTR)、優先株(preferred shares)、米ドル準備金(reserve)、ビットコイン資産(BTC)間の圧力関係を管理しています。

この力学は新たな利益相反も生み出しており、Walsh氏とDorman氏は次のように指摘しています。

- 普通株式を売却すれば優先株の配当を支えられるが、MSTRの保有BTC価値に対するプレミアムを押し下げる。

- ビットコインを売却すればキャッシュフローの持続期間を延ばせるが、「決して売却しない」という中核的なナラティブをさらに弱める。

- 優先株のシステムを維持すれば市場の信頼を維持できるが、現金準備を減少させる。

- 優先株の配当を削減すれば流動性を保護できるが、優先株の価格暴落を招く可能性がある。

いわゆる「準備金の抜け穴」は、この変化の一つの現れです。現在、ビットコインはもはやStrategyが継続的に蓄積するための資産ではなく、優先株システムを維持するためのバランスシート上のレバー(balance-sheet lever)として機能し始めています。

我々は最終的に何を目撃するのか

今、投資家はSaylor氏がこのような「機械」を運営できる能力を持っているかを評価しなければなりません。資本構造内の何らかのレバーを調整するたびに、ある部分を助ける一方で、別の部分を脅かす可能性があります。

これこそが、7月6日の書類開示後に最も注目すべき結論です。Strategyに選択肢がないわけではありません。市場が表面的に見ているよりも、同社ははるかに多くの運用の余地を持っている可能性があります。

12.5億ドルの枠がStrategyのビットコイン売却の総上限であると誤解しないでください。

現在、Strategyは市場が再理解を必要とする機関へと変貌しました。今、それぞれの専門用語がより重要になっています。

- 構築(build);

- 補充(replenish);

- 発行(issue);

- 買い戻し(repurchase);

- 防御(defend);

FRBウォッチャーが政策声明の一つ一つの句読点を注意深く分析するのと同様に、市場はStrategyが使用するすべての用語を分解し、それが将来のBTC売却にとって何を意味するのかを判断しなければなりません。

この計画を導入することで、Strategyはより大きな柔軟性を自らに確保しましたが、根底にある矛盾は依然として存在します。これはもはや単純な「レバレッジド・ビットコイン取引」ではありません。今や、それは能動的資本管理能力に対する賭けへと変貌しました。

Strategyは、「BTCの売却」、「準備金の補充」、「証券の発行」、「自社株の買い戻し」、「資本構造の維持」を継続的に実行し、かつそのいずれかのプロセスが他の部分を破壊しないようにできるでしょうか?

私個人としては、この点について賭けをする気にはなりません。