Gate 研究院:ETF流出がリスク選好を抑制、双方向システムで弱気市場を乗り切る

- コア見解:2023年5月の暗号資産市場は、月初に上昇、月央に下落、月末に低変動で整理するというパターンを示し、市場構造は現物主導の回復からレバレッジ主導へと移行した。その結果、バイ・アンド・ホールド戦略は損失を計上した。一方、双方向の移動平均線クラスター・ブレイクアウト戦略は、ETHとSOLの弱気トレンドを捉えることでプラスのリターンを達成し、現在の環境は投機的な上値追いよりも、規律ある双方向取引に適していることを証明した。

- 主要要素:

- 市場パフォーマンス:BTC、ETH、SOLは5月、いずれも上旬に期間高値を形成した後に反落。月間リターン(終値ベース)はそれぞれ-4.45%、-12.09%、-1.74%となり、ETHの下落幅が最も大きかった。

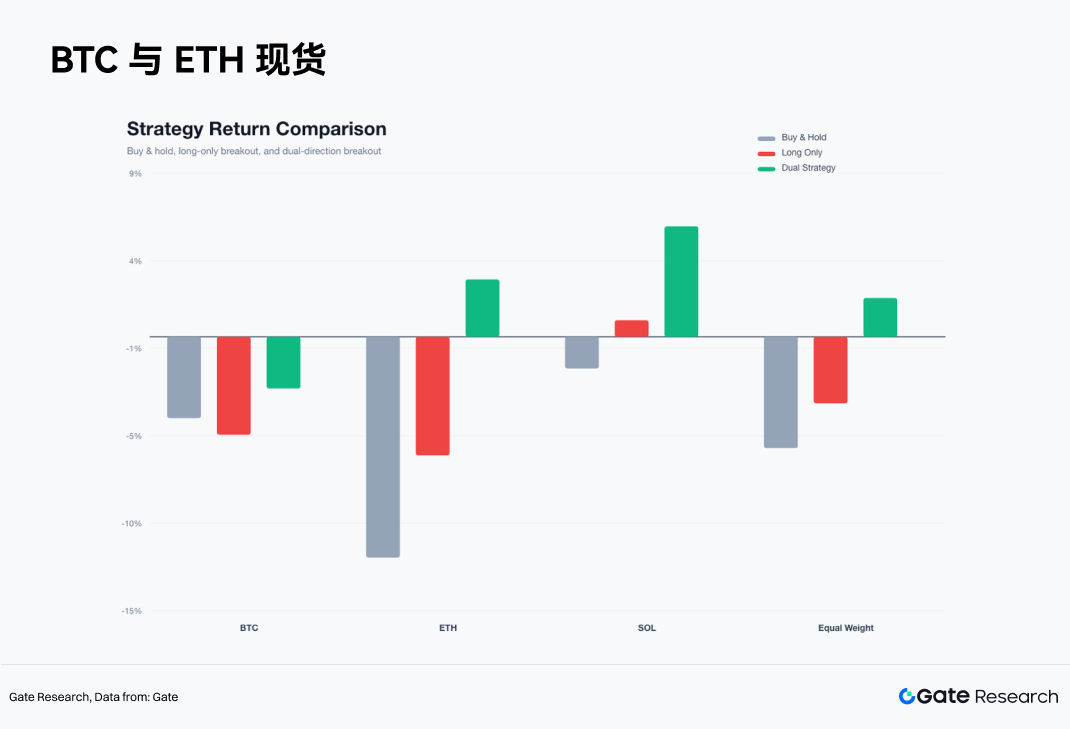

- 戦略比較:3資産等ウェイトのバイ・アンド・ホールド戦略のリターンは約-6.09%、ロング専用戦略のリターンは約-3.65%であったのに対し、双方向移動平均線クラスター・ブレイクアウト戦略のリターンは+2.11%となり、約+8.2%の超過リターンを達成した。

- 資金構造:主要ETFの需要が弱まった(BTC ETFでは過去最大となる9日連続の純流出、総額約28億ドルを記録)。無期限先物の取引高比率は現物の7.2倍に上昇し、レバレッジ主導で価格発見が行われ、現物の追随が不十分なためにブレイクアウトシグナルが頻繁に無効化された。

- 米国株との連動:BTCとS&P500の相関性は高水準(約0.6)を維持。NvidiaなどのAI関連銘柄は好調な収益を受けて資金を集めた一方、暗号資産主要ETFからは資金が流出し、暗号資産のパフォーマンスは米国のハイテク株を下回った。

- コア戦略フレームワーク:移動平均線クラスターの圧縮後は双方向取引を許可。EMA12を用いて偽のブレイクアウトを管理し、2.5%の固定ストップロスで1トレードあたりのリスクを抑制、3Rの利確ルールでトレンド利益を確保。5月の収益は主に月央以降の弱気トレンド局面で生み出された。

要約

• 5月の暗号資産市場は、月初の上昇から月央の下落、月末の低ボラティリティでの膠着へと移行しました。BTC、ETH、SOLはいずれも上旬に高値を付けた後、調整局面に入りました。主要ETFの買い需要は弱まり、先物永久取引の出来高比率は高止まりし、現物市場の弱さとレバレッジ主導の構造的特徴を示しました。

• 双方向移動平均線クラスター・ブレイクアウト戦略が最も良好なパフォーマンスを記録しました。3資産均等ウェイトのバイ・アンド・ホールド戦略のリターンは約-6.09%、ロングのみの戦略は約-3.65%であったのに対し、双方向戦略は約+2.11%のリターンを達成しました。この利益は主にETHとSOLの下落トレンド部分からもたらされ、5月の市場が双方向のトレンド取引に適していたことを裏付けています。

• 低ボラティリティ環境下では、規律ある取引が主観的な判断に勝ります。EMA12エグジットメカニズムは偽のブレイクアウトによる損失を効果的に抑制し、3Rの利確ルールはトレンドによる利益を確保します。現在の市場は依然として方向性を模索する段階にあり、市場の状態を認識し、リスクを管理し、双方向のシグナルに従うことが、主観的な高値追いの取引フレームワークよりも優れています。

5月の暗号資産市場における主要な矛盾は、月初の価格上昇後に、現物需要とレバレッジ取引構造の間に乖離が生じたことです。BTC、ETH、SOLはいずれも5月上旬に高値を形成し、その後は調整と低ボラティリティの膠着状態へと移行しました。BTCは月初の4時間足終値77,117.4ドルから月末には73,684.0ドルへと下落し、月間リターンは-4.45%でした。ETHは2,283.02ドルから2,007.0ドルへ下落、月間リターンは-12.09%でした。SOLは83.90ドルから82.44ドルへ下落し、月間リターンは-1.74%でした。SOLの終値ベースの下落幅は小さかったものの、月間最高値は98.40ドルに達した後、80.00ドル付近まで値を下げており、実際の取引変動は月間騰落率が示すよりもはるかに大きいものでした。

今月の戦略バックテスト結果は明確です。3資産均等ウェイトのバイ・アンド・ホールド戦略のリターンは約-6.09%。ロングのみの移動平均線クラスター・ブレイクアウト戦略のリターンは約-3.65%。双方向移動平均線クラスター・ブレイクアウト戦略のリターンは+2.11%でした。双方向戦略はバイ・アンド・ホールド戦略に対して約+8.2%の超過リターンを達成しました。この利益は主に5月中旬以降の下落トレンド部分からもたらされ、特にETHとSOLの貢献が顕著でした。

5月に有効だった取引フレームワークは、まず移動平均線クラスターの圧縮を識別し、次に価格が上方または下方への方向性選択を行うことを許容するというものです。失敗シグナルはEMA12で管理し、1トレードあたりの損失は2.5%の固定ストップロスで制限し、3R利確(3 * 2.5%)でトレンドによる利益を確保します。このフレームワークは、5月のような低勝率、高リスク・リワード比、そしてトレンドが集中する市場構造に適しています。

米国株の要因がこの判断を強化しました。5月、AI関連の主力株は好調な業績と産業の好況に支えられ、Nvidiaは力強い四半期決算を発表しました。2027会計年度第1四半期の売上高は約816億ドルに達し、時価総額約5兆ドルの節目を再び捉えました。BTCとS&P 500の相関性は依然高く、公開サンプルによれば2026年には30日間の相関係数が約0.74に達し、5月末時点でも約0.6で推移していました。暗号資産は5月においても米国株のリスク予算枠組みから脱却していません。BTC ETFの資金流出継続、ETH ETFの買い需要低下、永久取引の出来高比率上昇が相まって、暗号資産市場は米国ハイテク株の優良銘柄に対して弱いパフォーマンスを示しました。

一、市場構造:月初上昇、月央軟化、月末低ボラティリティ

5月の第1フェーズは5月1日から5月6日までです。BTCは77,117.4ドルから82,828.2ドルへ上昇し、ETHは2,283.02ドルから2,423.99ドルへ上昇、SOLは5月11日まで上昇を続け98.40ドルに達しました。このフェーズでは短期の移動平均線クラスターが上方にシフトし、ボラティリティは制御可能な範囲にあり、市場はリカバリー相場の特徴を示しました。SOLの弾力性が最も高く、月初には資金がより高いリスクエクスポージャーを取ることを厭いませんでした。

第2フェーズは5月7日から始まります。BTCは8.2万ドル台を安定して維持できず、ETHは2,400ドル台を維持できず、SOLは98ドル付近で月間高値を形成しました。上抜けシグナルは頻繁に失敗し始め、価格はEMA12付近まで下落した後、繰り返しエグジットがトリガーされました。BTCは5月14日以降のロング取引でストップロスがトリガーされ、ETHは5月6日以降のロング取引が継続的に不調に終わり、SOLは5月15日以降、明確な下落局面に入りました。

第3フェーズは5月22日から月末までに集中します。BTCは7.3万ドル付近まで下落し、ETHは2,000ドルに接近、SOLは82ドル付近まで戻りました。価格変動は狭まり、移動平均線クラスターの幅は縮小し、市場は新たな圧縮状態に入りました。

月内の下落幅は各資産の役割を如実に示しています。BTCの月間高値から安値への最大下落率は約12.5%、ETHは約18.8%、SOLは約18.7%でした。BTCがリスクのアンカー役であり、ETHとSOLがリスク選好の増幅器であることが分かります。BTCが軟調になると、ETHとSOLの下落スピードは速くなり、戦略的には高ベータ資産のロング・ウェイトを引き下げる必要があります。

二、資金構造:ステーブルコインは依然として潤沢、主要ETFの買い需要は弱まる

5月31日時点で、市場全体のステーブルコイン時価総額は約3,200億ドル、DeFi TVLは約2,510億ドルでした。基盤となる米ドル流動性に体系的な後退は見られません。CEXの24時間現物取引高は約1,242億ドル、CEXの永久取引高は約8,944億ドルで、永久取引高は現物の約7.2倍に達しました。価格発見機能は、より多くの部分をデリバティブ市場が担っています。

ETFの資金フローは、5月後半における重要な圧力要因となりました。公開ニュースによれば、BTC現物ETFは9営業日連続で純流出を記録し、その額は累計で約28億ドルに達しました。この間、1日当たり約6.49億ドルの純流出(BlackRock IBITから1日当たり約4.48億ドルの流出を含む)が見られたこともありました。ETH ETFも同様に圧力を受け、5月最終週には約2.41億ドルの純流出を記録しました。

しかし、資金が完全に暗号資産から離れたわけではありません。SOL、XRPなどのアルトコインETFには小規模ながら純流入が見られ、HYPEなどの新興ETFに関する話題も注目を集めました。資金はBTCやETHといった主要ETFから、特定テーマのETFや高弾力性の銘柄へと移行しています。この構造は、中核的な問題が主要現物の需要低下にあり、資金が局所的なローテーションや短期売買に参加していることを示しています。

デリバティブデータもこれと一致しています。BTC、ETH、SOLの能動的な売買比率はいずれも1を下回り、やや売り圧力が強い状態です。資金調達率は約0.01%で、極端な混雑水準には達していません。5月の市場は典型的な状態にありました。すなわち、レバレッジ取引は活発だが現物の追随は弱く、能動的な買い注文は強くなく、価格のブレイクアウトは偽の動きになりやすいという状態です。

三、米国株との連動:AI優良銘柄がナスダックを支え、暗号ETFが資金圧力に

5月の暗号資産のパフォーマンスは、米国株のリスク選好の枠組みの中で見る必要があります。BTCとS&P 500の相関性は高水準を維持し、2026年中の30日間相関係数は約0.74に達し、5月末時点でも約0.6で推移していました。より大きな尺度で見ると、BTCは今月、高ベータのリスク資産として機能し、安定した独立した避難所の特性は持ち合わせていませんでした。

米国株側の中核的な支えは、AIおよび大型ハイテク株からもたらされました。Nvidiaは5月に力強い四半期決算を発表し、2027会計年度第1四半期の売上高は約816億ドルに達し、株価は史上最高値を更新、時価総額約5兆ドルの節目を再び捉えました。AI主力株は好業績によってナスダックのリスク選好を支えました。暗号資産にはこれと同等の強さを持つ収益のアンカーが不足しており、価格はETFの資金フロー、デリバティブのレバレッジ、流動性期待の影響を受けました。

このクロスアセットの分散が、5月の戦略結果に影響を与えました。米国ハイテク優良銘柄は業績に牽引されていましたが、BTCとETHの主要ETFは流出が見られ、大型リスク資産内での資金再配分が発生しました。伝統的な資金は、より確実性の高いAI優良銘柄への買い入れを継続し、BTC ETFへの配分意欲は低下しました。暗号資産のロングブレイクアウトには現物の需要が不足しており、出来高を伴う上抜けは、往々にして上昇後の反落に終わりました。

5月のマクロ経済指標の発表予定も、リスク予算を圧縮しました。月内の重要指標には、NFP(雇用統計)、CPI(消費者物価指数)、PPI(生産者物価指数)、GDP(改定値)、PCE(個人消費支出)が含まれます。雇用、インフレ、成長の各データは、米国債利回り、米ドル、ナスダックのバリュエーションに直接影響を与え、さらにBTC ETFの申告・償還や永久取引の資金調達率に波及しました。月末には市場は、6月初旬の雇用統計、ISM(製造業景況感指数)、JOLTS(雇用動態調査)、ADP(雇用統計)などのデータ発表や、FOMC(連邦公開市場委員会)、オプション満期日を先取りして意識していました。これらのイベントの前後で暗号資産の低ボラティリティ圧縮が見られたのは、ポジション縮小とリスク予算の低下により合理的に説明できます。

四、ボラティリティ:短期サイクルの圧縮形成、価格の勢い不足

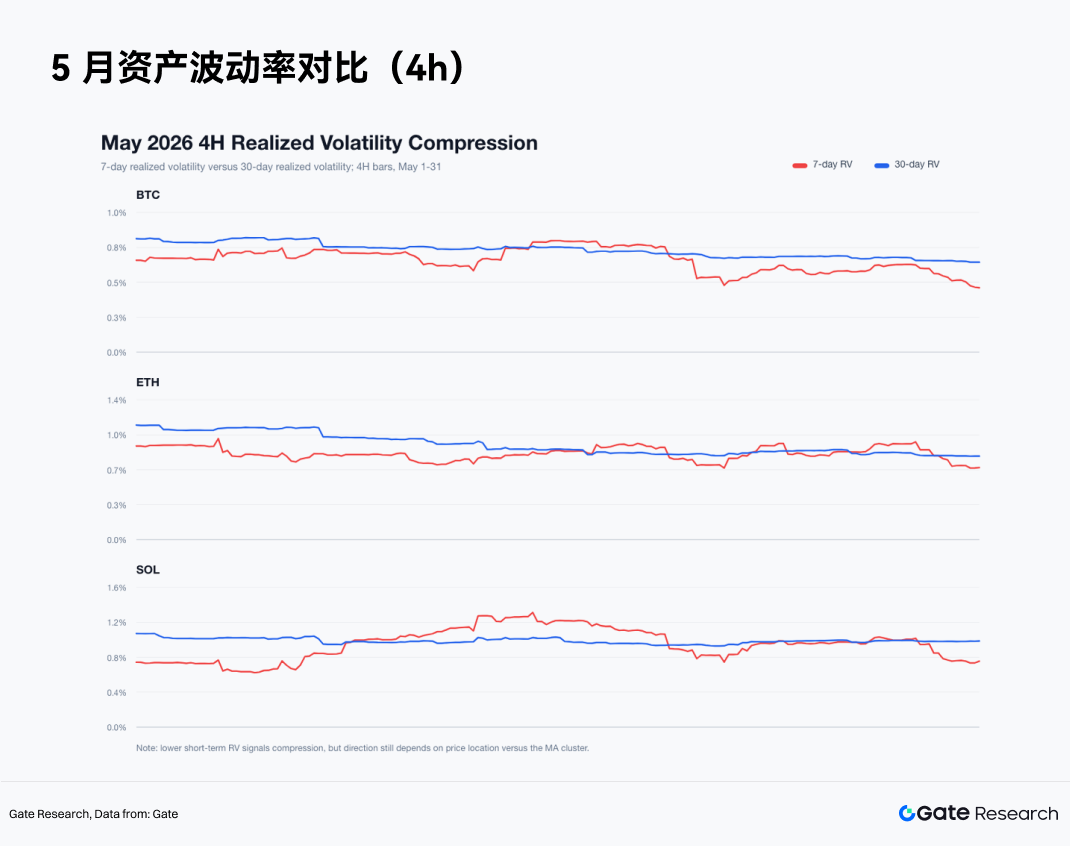

5月末時点で、BTCの7日間4時間足実現ボラティリティは約0.46%、30日間4時間足実現ボラティリティは約0.64%でした。ETHはそれぞれ約0.7%と0.81%、SOLはそれぞれ約0.76%と1%でした。3資産とも短期サイクルのボラティリティは中期サイクルのボラティリティを下回り、市場は低ボラティリティの圧縮状態に入りました。

低ボラティリティの圧縮は、相場が方向性の選択に近づいていることを示しますが、それは上昇ブレイクアウトを意味するものではありません。5月末のBTC終値は73,684.0ドルで、EMA12は73,776.35ドル付近に位置していました。ETH終値は2,007.0ドルで、EMA12は2,016.34ドル付近。SOL終値は82.44ドルで、EMA12は82.39ドル付近でした。BTCとETHは依然として弱いレンジにあり、SOLはようやくEMA12付近まで戻ってきたところです。価格の勢いは不十分で、低ボラティリティは上昇後の調整というよりも、下落後の膠着状態に近いものです。

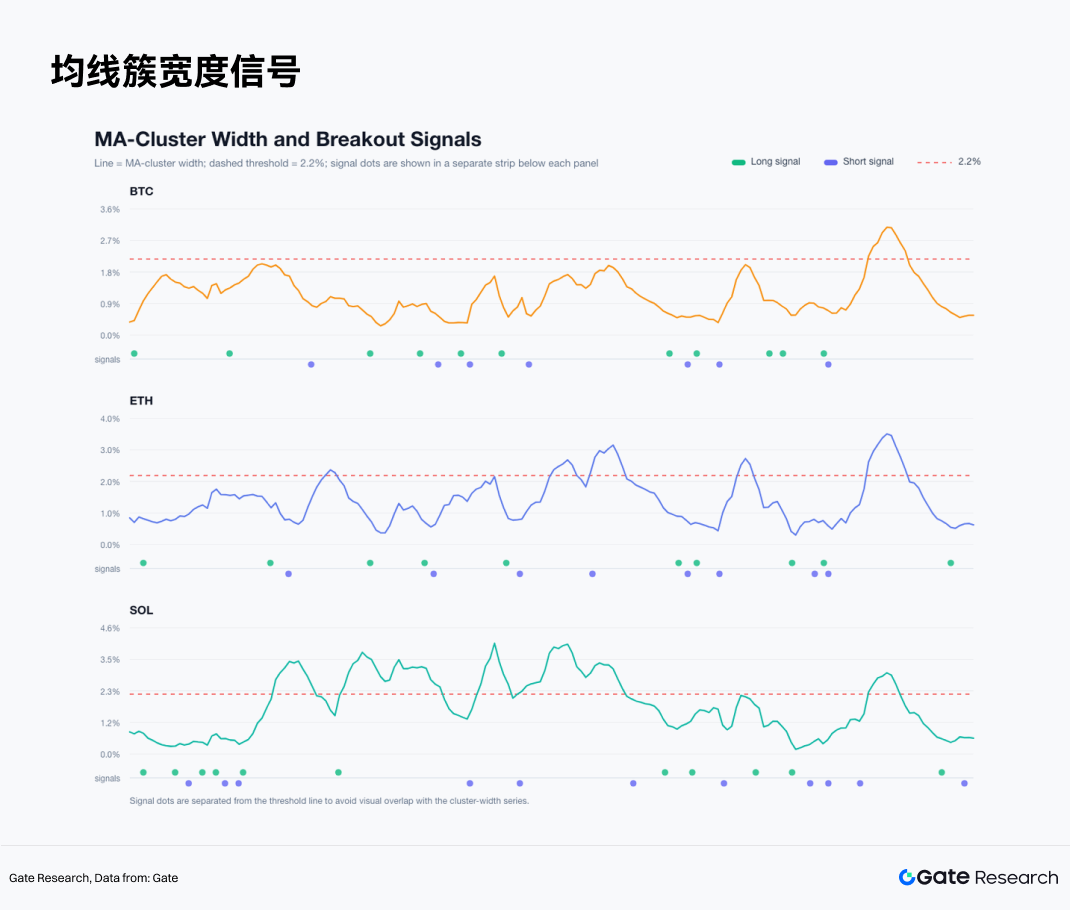

移動平均線クラスターの幅も同様の状態を示しています。月末のBTCのクラスター幅は約0.57%、ETHは約0.63%、SOLは約0.58%で、いずれも戦略の閾値である2.2%を下回っています。このような環境では、ブレイクアウトシグナルが頻繁に発生します。5月のデータは、移動平均線クラスターの圧縮後には双方向の取引を許容しなければならないことを示しています。上抜けのみを取引すると、下落トレンドを体系的に逃すことになります。

五、戦略バックテスト:4時間足移動平均線クラスター圧縮ブレイクアウトシステム

戦略では、EMA6、EMA12、EMA24、SMA6、SMA12、SMA24という6本の移動平均線でクラスターを構成します。クラスターの幅は、6本の移動平均線の最大値から最小値を引いたものを、現在の終値で割って算出します。前のローソク足のクラスター幅が2.2%未満であり、現在のローソク足の終値がクラスターの上限を上抜けた場合、次の4時間足の始値でロングします。前のローソク足のクラスター幅が2.2%未満であり、現在のローソク足の終値がクラスターの下限を下抜けた場合、次の4時間足の始値でショートします。

エグジットルールは固定です。ロングの場合は終値がEMA12を下回った時点で手仕舞い、ショートの場合は終値がEMA12を上回った時点で手仕舞います。1トレードあたりのストップロスは2.5