链上期权赛道全览:从Opyn到Rysk,谁走出了DeFi最难的赛道?

原文著者:Castle Labs

原文翻訳:深潮 TechFlow

ガイド:オプションは世界の取引所におけるデリバティブの主役となっており、2024年の契約高は先物の4倍、米国の1日あたりのオプション保険料取引額は360億ドルに達しています。しかし、オンチェーン・オプションはかつて暗号資産の世界で最も悲惨な失敗のひとつであり、Opyn、Hegic、Ribbonなど11ものプロトコルが相次いで挫折しました。現在ではインフラの改善、機関投資家の需要増加、予測市場によるユーザー教育などを経て、オンチェーン・オプションは荒廃の中から再構築され、30日間の想定元本取引高は14.4億ドルに達しています。このエコシステムの全体像は、なぜ今回が異なるのかを説明しています。

金融市場におけるオプション

ほとんどの人は気づいていませんが、実は彼らは一生を通じてオプションを取引しているのです。

保険を購入したことがあれば、あなたは将来の条件付き保障と引き換えに保険料を支払ったことになります。これはプット・オプションであり、カバーされる資産の価値下落から身を守るものです。住宅ローンを組んだことがあれば、あなたは早期に借り換える権利を持っています。これはコール・オプションであり、現在の債務契約を「解約」またはキャンセルする排他的権利(義務ではなく)を有することになります。

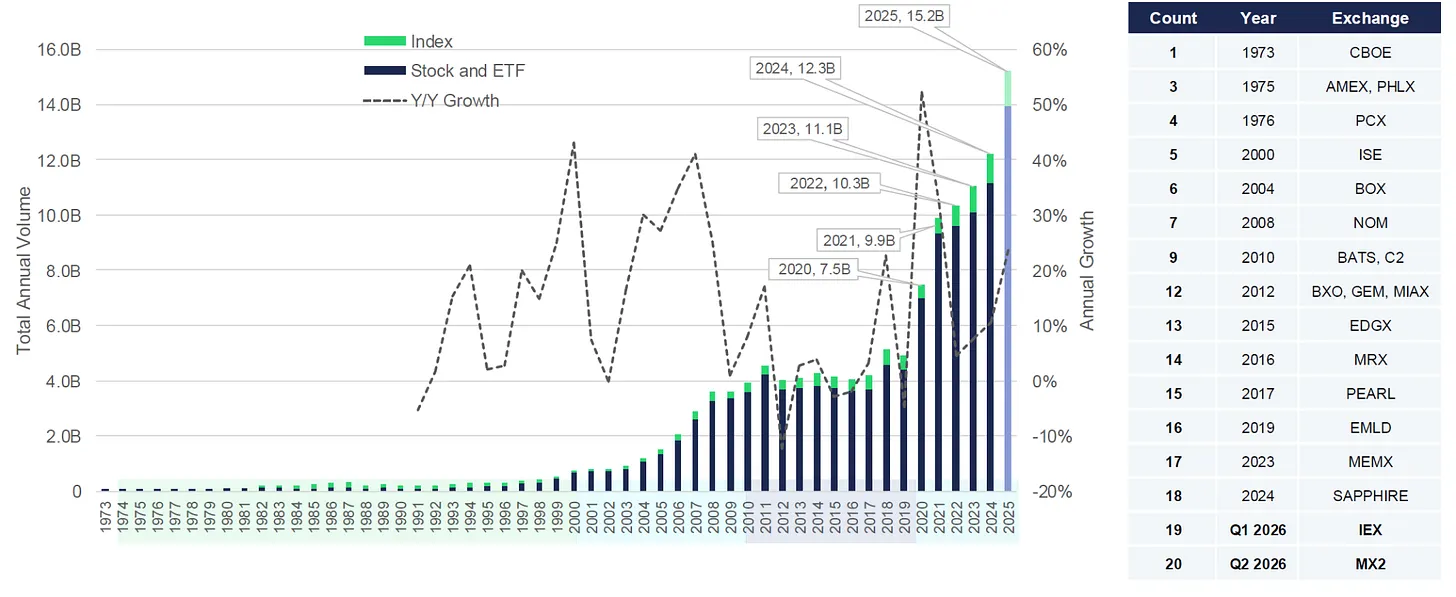

オプションは現在、世界の取引所におけるデリバティブ取引高で先物を大きく上回っており、2024年のオプション契約高は先物の4倍以上でした。2025年には米国の上場オプションが6年連続で記録を更新し、約152億契約が取引され、1日あたり約360億ドルの保険料取引に相当します。

当日満期(0DTE)オプションは、SPXだけでピーク時には1日あたりの想定元本が1兆ドルを突破し、1日平均230万契約となり、2025年の同商品の総取引高の59%を占めました。0DTEオプションは取引当日に満期を迎えます。これらは日中の株価変動による巨額で迅速なリターンを追い求めるために使用されますが、投資額の100%を失うリスクも伴います。

2024年、インド国立証券取引所(NSE)は世界の株式オプション契約の約84%を占めました。しかし、金額ベースでは、米国のオプション購入者が支払う総保険料は依然としてインドの約4倍です。これは、インドの個人投資家が大量の小口契約を取引している一方で、米国の参加者は取引契約数は少ないものの、より大規模で高価格の契約を取引していることを示しています。

オプションの魅力は暗号資産商品にも浸透しつつありますが、現時点では主に機関投資家によるものです。

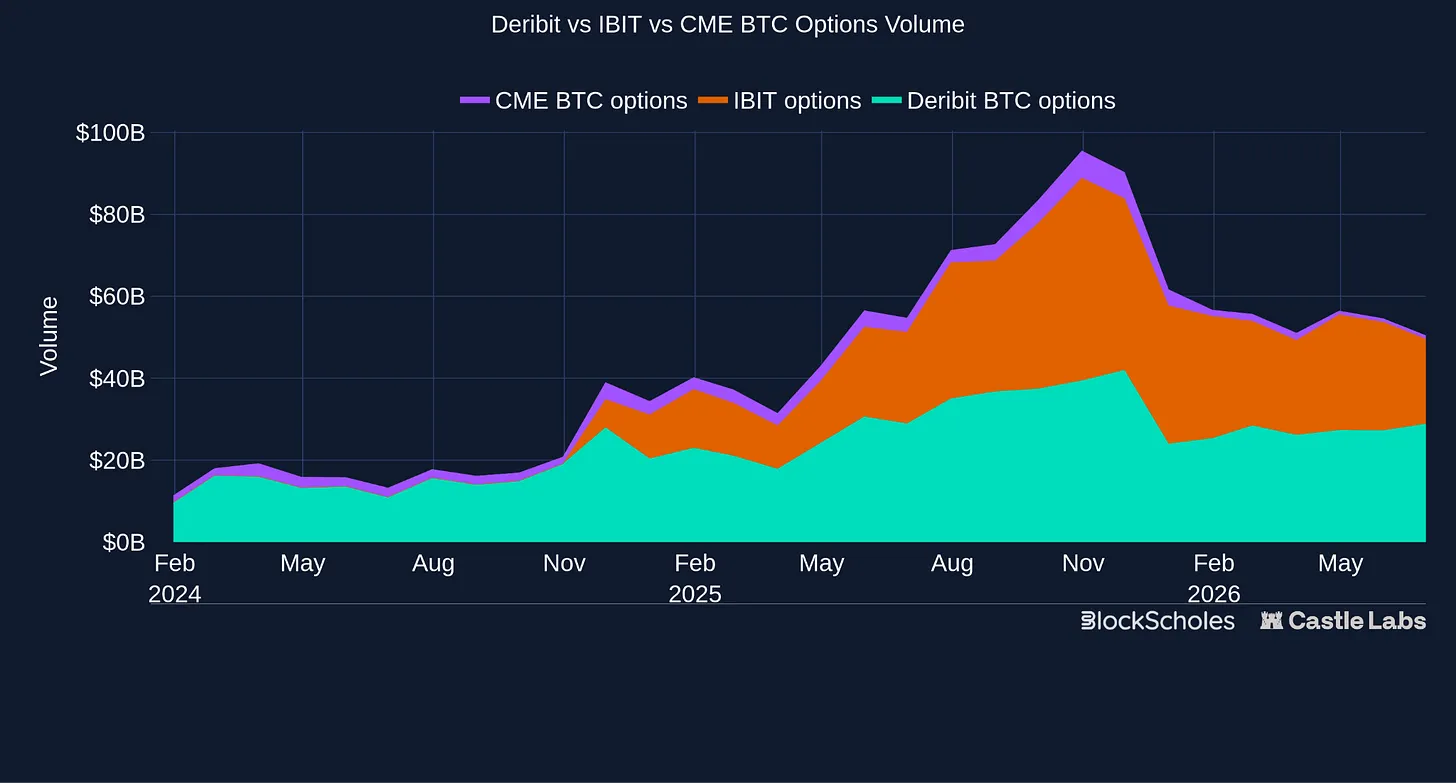

CME(米国最大の規制対象デリバティブ取引所)は現在、24時間365日の暗号資産オプションを提供しています。これは、従来の取引所がユーザーベースを維持するために行った前例のない転換であり、24時間取引される暗号資産市場の魅力を認めたものです。さらに、4月にはブラックロックのIBITオプションの建玉がDeribitのBTC建玉を上回り、269億ドルから276億ドルに増加しました。Deribitが10年以上前にオプション取引を開始したにもかかわらずです。

オプションは非常に柔軟なツールであり、幅広い用途で活用できます。

ヘッジ:オプションを価格エクスポージャーに対する保険証券として使用する(プット・オプションの購入で下落損失の下限を固定、またはコール・オプションの購入で突然の上昇相場を逃すのを防ぐ)

収益獲得:オプションの売却により、市場から安定した現金保険料を得る。これは、方向性を持たないユーザーにとって有用であり、既存の資産を活用して受動的収益を生み出したり(カバード・コール)、押し目買いの機会を待つ間に事前に報酬を得たり(キャッシュ・セキュアド・プット)することができる。

投機:資産を直接購入することなく、価格やボラティリティに対する見解を表明する。方向性、タイミング、特定の価格変動など、様々な要素に基づく(これは一連のオプション戦略を通じて実現可能)

カスタマイズ戦略:複数のオプションを組み合わせてストラクチャード・プロダクトを組成。銀行やアセットマネジメント会社が収益商品や下落防止型ノートを創出するために頻繁に使用する。

ユーザー層は金融市場全体に広がっています。リスクをヘッジする機関投資家のマーケットメーカーや収益をパッケージ化する銀行から、市場のボラティリティを取引するボラティリティ・ファンド、安価な日中の0DTE変動に投機する個人投資家まで多岐にわたります。

初期のオンチェーンでの試み

伝統的市場での顕著な役割を考慮すると、オプションはボラティリティの高いオンチェーン暗号資産市場において自然なプロダクトマーケットフィットを持つツールと考えられていました。しかし、結果的にはその分野で最も繰り返される失敗の一つとなりました。

これは決して実験の不足によるものではなく、過去のいくつかのサイクルで立ち上げられた製品を見れば明らかです。

Opynは2019年にイーサリアム上でバニラ・オプションをトークン化しましたが、流動性の低さ、高い担保要件、メインネット上の高額な手数料が障壁となりました。

Hegicは2020年にプール対プール(PvP)モデルを試み、バイヤーの体験を簡素化しましたが、プールされたLPはヘッジが困難なリスクを負うことになりました。

Ribbon、Friktion、Dopexは2021年にボールトを開設し、ポジション管理を必要とせずに収益を求めるユーザー向けに、シンプルな預け入れ・獲得型のストラクチャード・プロダクトを作成しました。しかし、ボラティリティは薄い周期的な需要に売り込まれ、利回りは圧縮され、最終的には保険料がリスクを上回ることができなくなりました。

Lyra、Premia、Pods、SirenはオプションAMMを実験し、行使価格と満期日全体に継続的な流動性を提供しようとしましたが、価格設定とヘッジに課題を抱え、LPは複雑なボラティリティと在庫リスクを引き継ぐ一方で、有機的なフローは依然として薄いままでした。

2022年、OpynはSqueethをリリースしました。これはETHの二乗エクスポージャーを追跡する永久契約であり、ユーザーは定期的なオプションを管理することなく凸性を得ることができました。イーサリアム上でのローンチ時には手数料が高く、このプロダクトは説明が難しく、資金調達率が高い場合には保有コストが高額になりました。

この業界は繰り返し障壁に直面し、主に構造的な制約によって制限されていました。マーケットメーカーの参加が弱いため、取引所の双方向の流動性は薄く、ヘッジが難しいリスクを受動的なLPに押し付けていました。資本効率の低さは信頼性の低いボラティリティ・サーフェスを伴い、ユーザーエクスペリエンスは無人地帯に陥っていました。個人投資家には複雑すぎる一方で、機関投資家が必要とする専門的なアーキテクチャを欠いていたのです。

新しいインフラと改善点

これらの初期の試み以来、状況は継続的に改善されています。

ロールアップとイーサリアムのスケーリングによりガス代が削減され、複雑なオンチェーン操作がコスト的に許容可能になり、実行と決済も改善されました。

CLOBとRFQはAMMモデルに取って代わり始め、プロのトレーダーやマーケットメーカーにとってより自然な環境を提供し、特定の行使価格と満期日を提示し、リアルタイムで価格を更新し、リスクをより効果的に管理できるようになりました。

製品の簡素化により、より狭いターゲット層に焦点が当てられ、取引所は特定のユーザー向けに特定の製品をリリースすることに注力しています。

予測市場は、二値的な結果を通じて、オプションに類似したペイオフを一般の個人投資家にもアクセス可能にし、条件付きペイオフの取引を正常化しました。

暗号資産オプションに対する機関投資家の需要は、主にDeribitを通じて、そして最近ではIBITとCMEを通じて着実に成長しています。

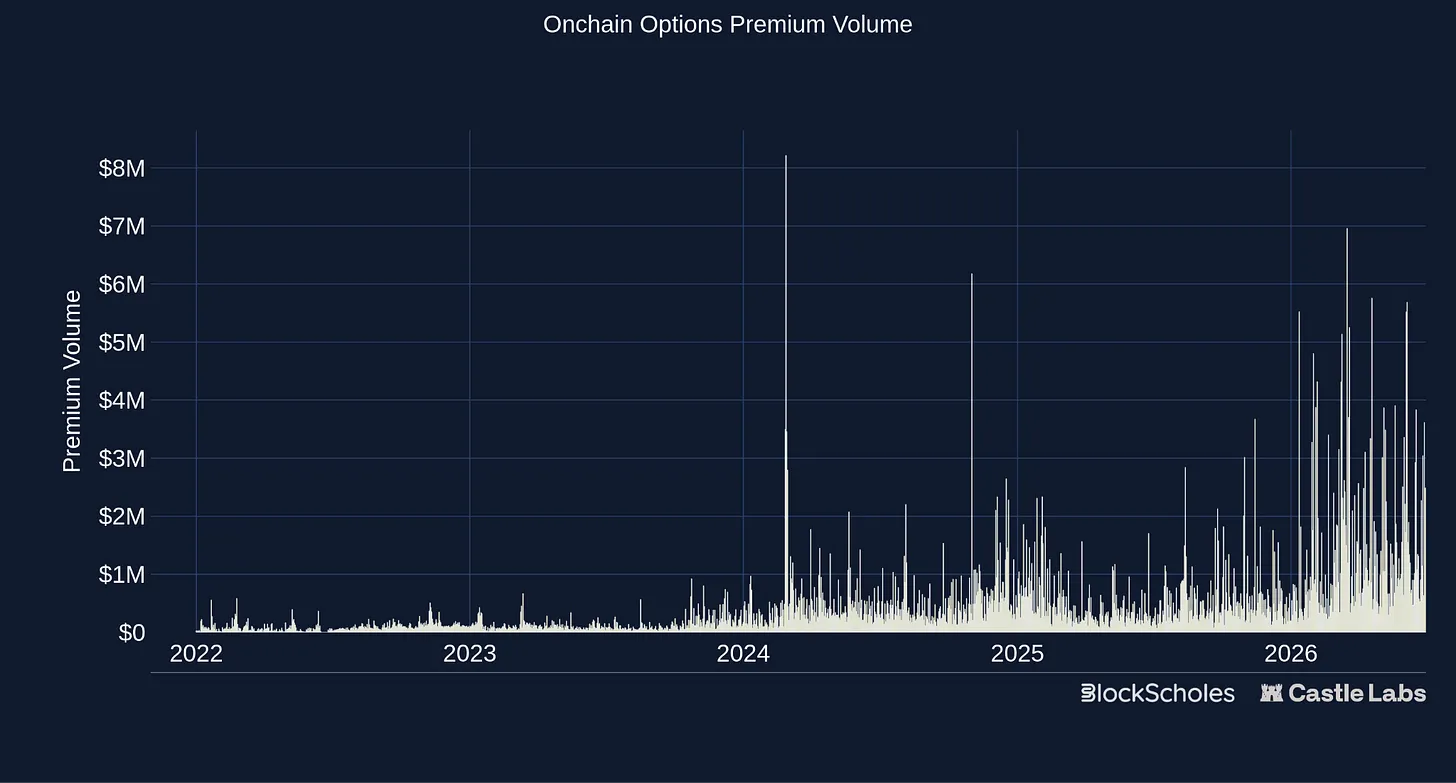

オンチェーンの状況も改善され、より強固なオプション市場が形成され始めており、30日間の想定元本取引高は約14.4億ドル、保険料取引高は今年に入って史上最高を記録しています。

結果として生まれたカテゴリーは、最初のDeFiオプションサイクルとは大きく異なっています。プロトコルは単にオンチェーン版のDeribitを目指すのではなく、エコシステムは機関投資家向け取引所やETFラッパーから、オンチェーン・バニラ・オプション、新しいエキゾチック・オプション、そして予測市場を通じて機能する二値オプションに至るまで、多くの参加者を巻き込んでいます。

以下のセクションでは、現在のオプション環境を掘り下げ、特にオンチェーンで起こっていることに焦点を当てます。

暗号資産オプションのエコシステム

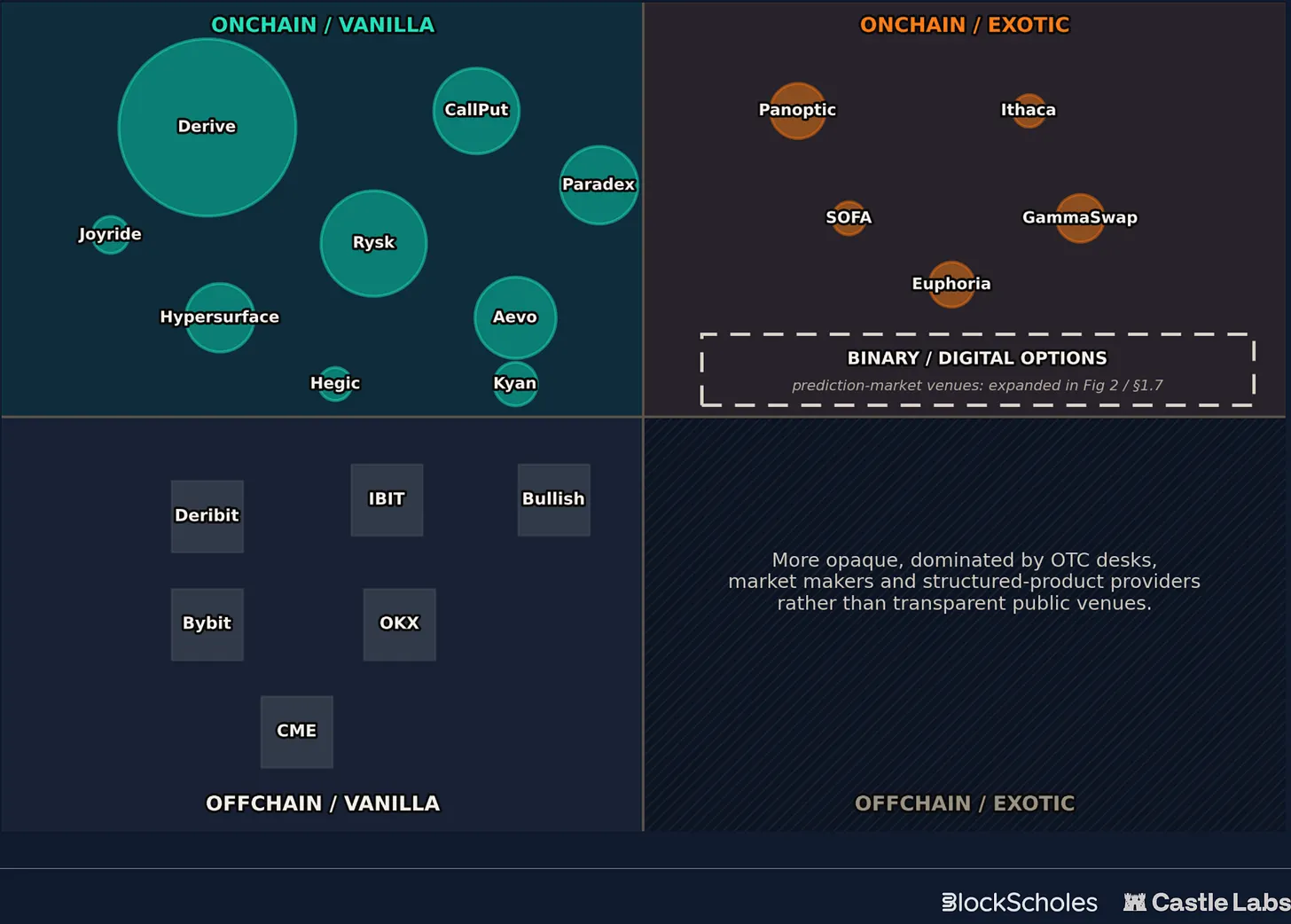

暗号資産オプションの環境は、異なる決済方法とペイオフの種類を持つ隣接する市場の集合体です。以下のマップは、これら二つの次元でエコシステムを区分けしています。

決済:オンチェーンからオフチェーン

ペイオフ:バニラからエキゾチック

オフチェーンのバニラ・オプションは依然として明確なリーダーであり、Deribit、IBIT、CME、そしてBinanceやOKXなどのCEXが主導しています。オンチェーンのバニラ取引所は、CLOB、RFQ、そしてより簡素化されたユーザー中心の製品を中心に流動性を再構築し始めており、同時に取引をオンチェーンで決済しています。

より実験的な製品は、オンチェーンのエキゾチック・オプションの領域に位置し、単純な上場コール、プット、スプレッドではなく、オプションまたはオプション類似のペイオフを構成要素として使用します。例としては以下が挙げられます。

永久オプション:固定満期日をストリーミング保険料メカニズムに置き換えます。これにより、トレーダーは手動で契約をロールオーバーする手間やガス代をかけずに、無期限にボラティリティ・ポジションを保有できます。

AMMネイティブ・オプション:上場コールやプットではなく、AMM流動性ポジションからオプション類似のエクスポージャーを作成します。これにより、高度なイールドファーマーは無常損失をヘッジし、ロングテール資産の投機家は新しく上場されていないトークンのコールやプットを購入できます。

短期タッチ・オプション:資産が特定の価格目標に達した、またはそれを突破した正確な瞬間に、即座に固定額のペイオフを提供します。この構造は、個人のデイトレーダー、スキャルパー、イベントドリブンなニューストレーダーに広く利用されており、彼らは極端な日内モメンタムの短時間のバースト中に迅速なフィードバックループを追い求めます。

第四象限であるオフチェーンのエキゾチック・オプションはさらに不透明であり、透明な公開取引所ではなく、OTC取引デスク、マーケットメーカー、ストラクチャード・プロダクト・プロバイダーによって支配されています。

本レポートはマップのオンチェーン側に焦点を当て、バニラ・オプション取引所とエキゾチック・オプションのプリミティブをカバーし、その後、最も一般的な表現形態である予測市場として運営される二値オプション市場へと移行します。

オンチェーン・バニラ・オプション取引所

最近のオンチェーン・バニラ・オプションにおける顕著な進歩は、ペイオフそのものを変えることではなく、周辺インフラ、プロダクトデザイン、ユーザーエクスペリエンスを洗練させることによって達成されました。これらのプラットフォームは概して、受動的なLPプールからCLOBとRFQへと移行し、ポートフォリオ