GPUがどれだけあっても電力が足りない?JPモルガン:192亿ドルの電力半導体が真の鍵

- 核心的見解:JPモルガンのレポートは、AIデータセンターの急増する電力需要が電力半導体市場の爆発的成長を牽引し、その核心的な原動力は800V高圧直流アーキテクチャへの変革であり、炭化ケイ素(SiC)や窒化ガリウム(GaN)デバイスを従来の機器に代わり使用することで、半導体の含有量を大幅に増加させると予測している。

- 重要な要素:

- 2028年には、世界のAIデータセンターで約81 GWの新規設備容量(うち63 GWは新設)が見込まれ、電力半導体市場は2025年の27億ドルから192億ドルに成長する(3年間の年平均成長率82%)。

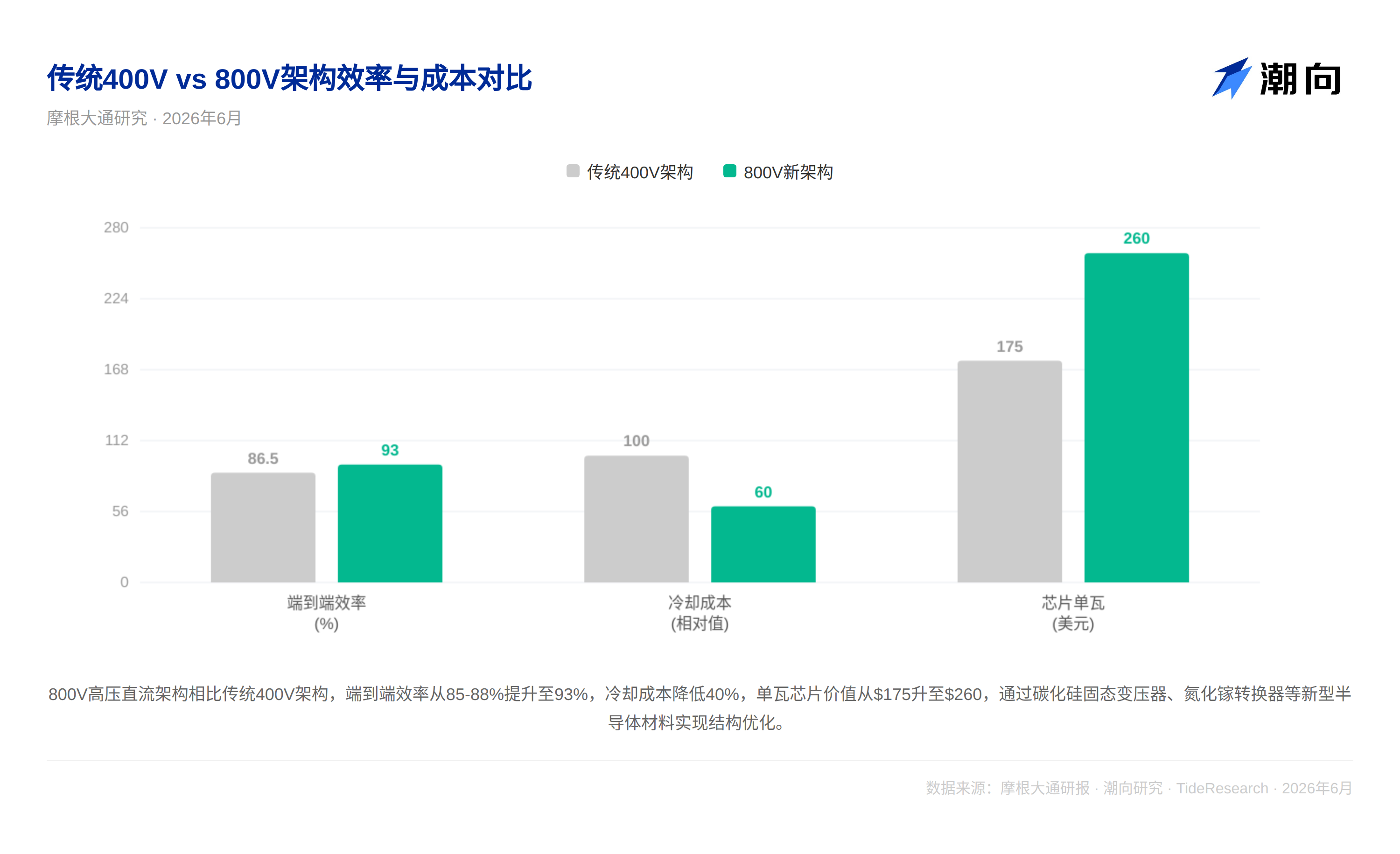

- 現在の従来型400V交流電源アーキテクチャの効率は約85〜88%で、5段階の変換ごとに2〜5%の損失が発生する。800V高圧直流アーキテクチャでは電圧が倍になることで電流が半減し、銅損を4分の1に低減できる。

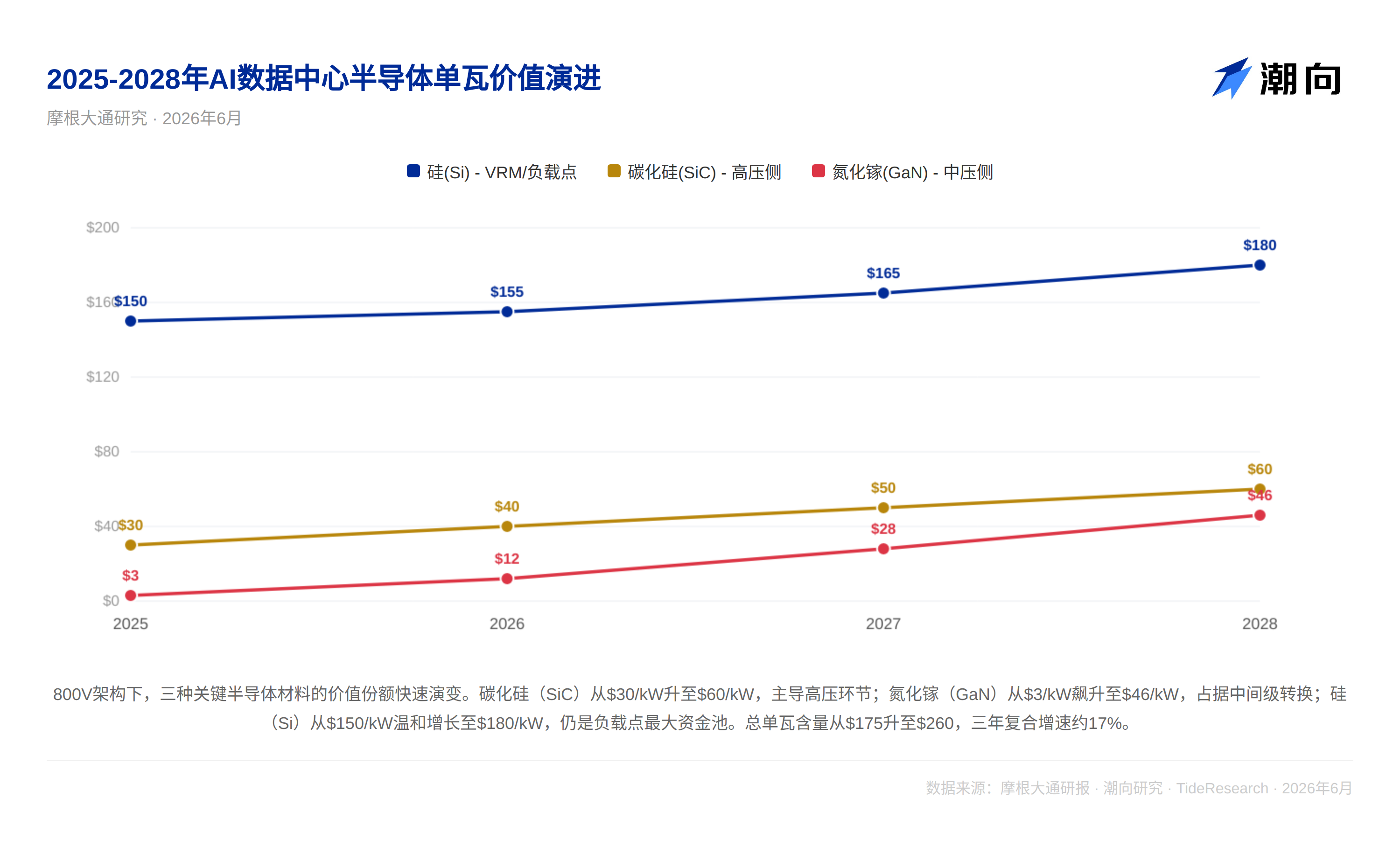

- 800Vアーキテクチャは半導体の含有量に質的変化をもたらし、単位電力あたりの半導体価値は現在の175ドル/ワットから260ドル/ワットに上昇し、固体変圧器や固体遮断器など4つの重要なノードが新たに追加される。

- 炭化ケイ素デバイスは、電力網からラックまでの高圧部分を支配し、長期的な価値は30ドル/ワットから60ドル/ワットに上昇。窒化ガリウムは中間段階の変換で優位に立ち、その価値は3ドル/ワットから46ドル/ワットへと急上昇する。

- NVIDIAのKyberラックは2027年下半期から2028年にかけて本格展開が見込まれ、単一ラック600kWにより800V方式の普及を促進。シリコンは引き続きVRM分野で最大の資金源(180ドル/ワット)を守る。

原文著者:Rita

ガイド

JPモルガンは第一原理からAIデータセンターの完全な電力供給チェーンを推論した。核心的な結論:AI電力半導体市場は2025年に約27億ドル、2028年には192億ドルに急成長し、3年間で82%の複合成長率を達成する。さらに大きな変数は800V高電圧直流アーキテクチャの革命であり、炭化ケイ素(SiC)ソリッドステートトランスや窒化ガリウム(GaN)コンバータで従来の電気機械機器を置き換えることで、半導体含有量は1ワットあたり175ドルから260ドルへと跳ね上がる。これは、GPUの輝きに隠されたバリューチェーンが浮上しつつあることを意味する。

80 GWの演算能力の背後、1ワットごとに5段階のリレーを経由する

誰もがGPUの出荷台数を計算するが、電力を計算する人はほとんどいない。現在のデータセンターの電力供給は非効率な長いチェーンである:送電網からの10-35kV交流を、まず変圧器で400-480Vに降圧し、次にUPS(無停電電源装置)を経由し、PDU(配電ユニット)を通り、サーバー電源で交流を直流に変換し、最後にVRM(電圧レギュレータモジュール)でGPUコアに必要なサブボルト級電圧に安定化する。5段階の変換、各段階で2-5%の損失があり、エンドツーエンド効率は85-88%にとどまる。ラックあたり100kWの場合、15kWが廃熱となり、全て冷却システムで除去しなければならない。

JPモルガンは社内のAIサーバーモデルに基づき、2028年までに世界のAIデータセンターに約81 GWの新規設備容量(新設約63 GW、置き換え約18 GW)が追加されると試算している。AIチップの消費電力は約54 GWを占め、ネットワーク機器とPUE係数を加味すると最終的な数字に達する。この81 GWを支える電力半導体市場について、レポートは1ワットあたりの半導体含有量が現在の175ドルから260ドルに上昇し、市場全体を192億ドルに押し上げると予測している。

800Vアーキテクチャ革命:電圧は2倍、半導体は3倍に

レポートの最も核心的な技術的洞察は、800V高圧直流(HVDC)アーキテクチャが従来の交流アーキテクチャを置き換えるという点だ。物理的な論理は単純である:電力は電圧×電流に等しく、熱損失は電流の二乗に比例する。電圧を400Vから800Vに上げれば電流は半減し、銅損は4分の1に減少する。しかし、アーキテクチャ切り替えの真の意義は、半導体含有量の質的変化にある。

従来のアーキテクチャでは多くの部分が電気機械機器であり、半導体の集中はPSUとVRMの2箇所に限られていた。800Vアーキテクチャは4つの新しいノードを導入する:炭化ケイ素ソリッドステートトランスが従来の銅巻線変圧器を代替;炭化ケイ素ソリッドステートサーキットブレーカがマイクロ秒単位の故障遮断を実現;直流ネイティブバッテリーバックアップユニットは双方向DC-DCコンバータとBMSチップを搭載;ラックレベルの800Vから低電圧へのDC-DC変換である。

レポートは明確なタイムラインを示している:2026-2027年は依然として従来の400Vアーキテクチャが主流だが、改造は既に始まっており、サイドカーパワーラックやパワーシェルフが続々と登場している。2027年後半から2028年にかけて、NVIDIAのKyberラック(ラックあたり600kW)が800Vネイティブソリューションの大規模展開を牽引する。2028年以降はソリッドステートトランスが成熟し、サイドカーパワーラックと変圧器が統合され、単一のSST機器へと進化する。

SiCは高電圧を担当、GaNは中間を担当、シリコンは最終防衛線を守る

レポートは異なる半導体材料のシェア変化について、定量化された道筋を示している。炭化ケイ素の1ワットあたり含有量は現在の30ドルから長期的には60ドルに上昇し、送電網からラックまでの高電圧部分を支配する。窒化ガリウムは3ドルから46ドルに急騰し、800Vから低電圧への中間段階の変換で勝利する。シリコンは150ドルから180ドルへと緩やかに成長し、依然としてVRM/負荷点という最大の資金プールを占め、コストパフォーマンスで守備を固める。

主要プレイヤーの構図も形成されつつある。インフィニオン(全チェーン展開で最強)、MPS(VRMのリーダー、NVIDIAの主要サプライヤー)、ルネサスが中間段階の変換と負荷点で最大のシェアを占めており、NVIDIAは既にこれらのうち複数をサプライヤーとして選定している。レポートは12の核心企業を個別にカバーしている:インフィニオン、MPS、ルネサス、TI、STマイクロエレクトロニクス、ナビタス(GaN技術でリード)、ADI、オンセミ、ローム、イノーサイエンス、AOS、ウルフスピードである。

潮向の視点

JPモルガンのこのレポートの価値の核心は、特定の目標株価を示すことではなく、フレームワークの構築にある。192億ドルという規模はAIインフラ全体の中では大きくないが、重要なのは次の点である:十分な電力半導体がなければ、どれだけ多くのGPUがあっても稼働できない。

このレポートには、十分に展開されていない仮定が2つある。第一に、送電網増強のリードタイム(米国中央値3-5年)とデータセンターの2年という建設期間には深刻なミスマッチがあり、2028年の81 GWの設備容量予測は送電網側の実行リスクに直面する可能性がある。つまり、米国の送電網のアップグレード能力が追いつかないということだ。第二に、NVIDIAはバリューチェーン全体の価格決定力を掌握しており、Kyberラックで誰を電力サプライヤーに選ぶかが、競争構図に直接影響を与える。JPモルガン自身はインフィニオン、STマイクロエレクトロニクスなどのカバー企業と投資銀行関係にあるため、個別企業の推奨を検討する際にはこの背景を考慮すべきである。