45日間で株価半減、Circleは実は「DeFiのバロメーター」?

- 核心的見解:USDCの流通量とCircleの株価が連動して下落していることは、実際の決済需要ではなく、DeFi活動に大きく依存していることを示している。これに対し、USDTはグレーゾーン産業や国境を越えた給与支払いなどの実際のユースケースに支えられているため、市場の縮小度合いは低い。

- 重要な要素:

- USDCの流通量は736億に減少し、ピーク時から約70億ドル(約8.7%)減少した。同期間にUSDTはわずか47億(約2.5%)の減少にとどまり、より耐性を示した。

- Circleの株価は一時63ドルまで半減し、DeFiのセキュリティインシデント(Kelp DAOへの攻撃など)やTVLの下落時期と一致しており、アナリストはこれを「DeFi活動のバロメーター」と評している。

- USDCの75%は日常的な消費ではなく、取引所やDeFiプロトコル内で流通している。イーサリアム上の上位100アドレスがUSDCの50%以上を保有しており、集中度が極めて高い。

- USDCはCoinbaseと協力してHyperliquidの決済用ステーブルコインとなることを推進しているが、準備金収益の90%を譲渡する必要があり、DeFi縮小後の成長を模索する苦肉の策を反映している。

- USDCの2025年の「有機的な送金量」は18.3兆ドルに達し、USDTの13.2兆ドルを上回るが、実際の発行量増加は現実の決済ではなく、依然としてオンチェーン上の投機活動に依存している。

原文著者:Eric、Foresight News

2026 年 6 月、Circle の一見底入れ反発したかのように見えた好機は、幕切れとなりました。USDC の流通量は、米国時間 6 月 25 日時点で 736 億まで減少し、ピークから約 70 億ドル減少しています。また、Circle の株価も一時半減し、63 ドル近辺となっています。

見たところ、70 億は 800 億の 10% にも満たないものです。しかし比較対象として、隣の USDT の流通量は最高で約 1910 億に達していましたが、現在も約 1863 億と、わずか 47 億の減少に留まり、減少率は 3% にも満たない状況です。

USDC の流通量減少と Circle の株価下落に直接的な関係があるという証拠はありませんが、両者の同期性や、これまでの DeFi 分野におけるセキュリティインシデントと Circle の株価下落時期の偶然の一致は、Compass Point のアナリスト Ed Engel 氏が今年 1 月に表明した見解を如実に示しています。

Circle は DeFi 活動のバロメーターである。

Engel 氏は当時、Circle の取引方法は景気循環株に類似しており、2025 年 10 月から 2026 年 1 月までの間、USDC の流通量曲線と ETH の価格推移との相関係数は 0.66 に達したと述べています。その核心的な理由は、USDC の 75% が暗号資産取引所や DeFi プロトコルなどの場面で流通しており、実際に日常の消費や国境を越えた支払いなどに使用されている USDC は想像以上に少ないという点です。

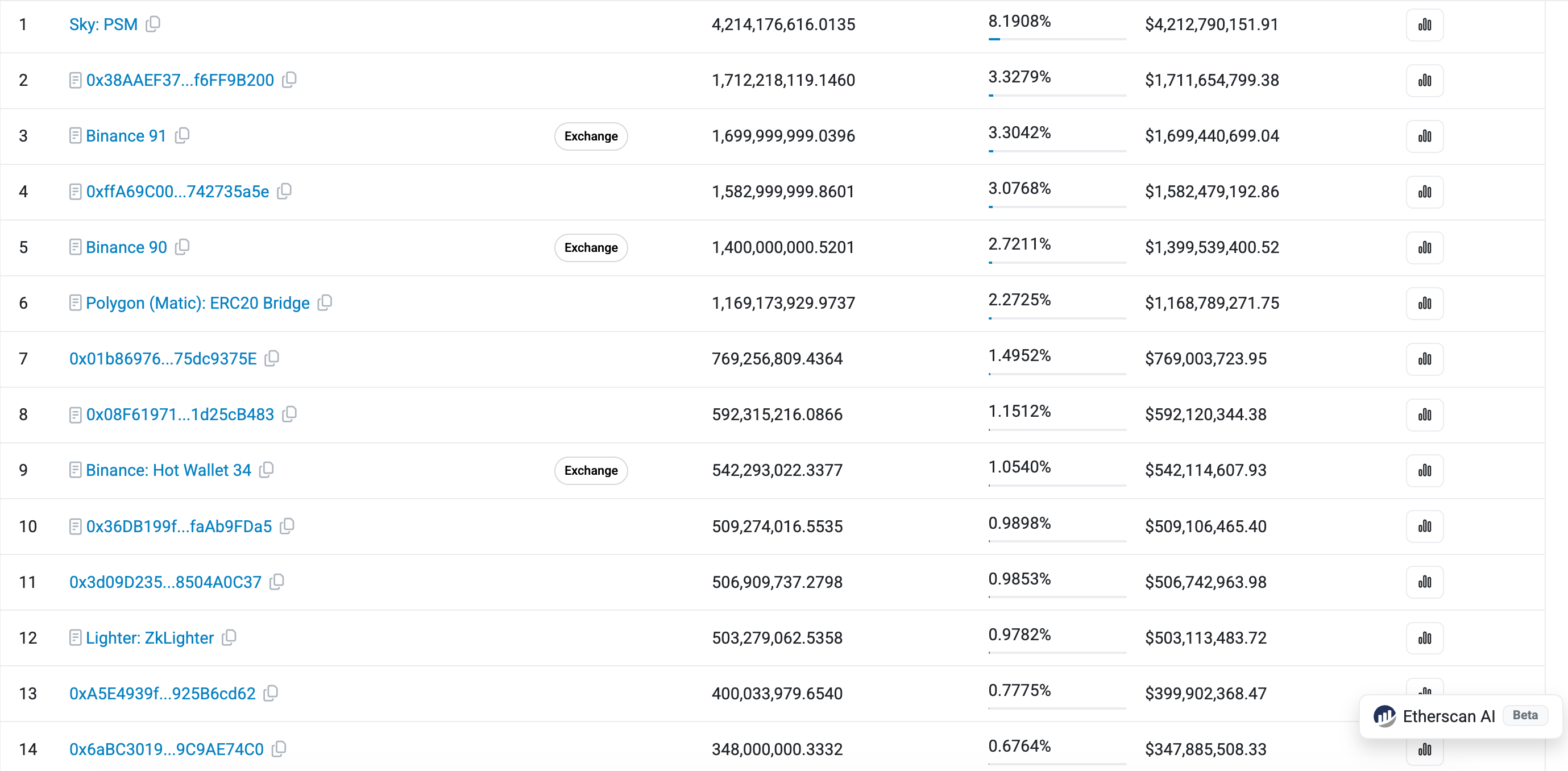

Etherscan の USDC 保有アドレスランキングを開くと、トップページには大量のコントラクト保有アドレスがあり、これらの USDC は DeFi、取引所のマルチシグウォレット、クロスチェーンブリッジなどのプロトコルやアドレスに存在しています。さらに、イーサリアム上の USDC トップ 100 の保有アドレスが USDC の 50% 以上を占めており、わずか 0.32% の保有アドレスが総量の 93.55% を保有しています。大量の USDC がプロトコル内に預けられ、銀行預金よりも高い収益を得るために利用されています。

このようなデータの集中度は、日常的な流通のための「デジタルドル」としては異例です。もしかすると、イーサリアム上での USDT のさらに高い集中度をもって反論されるかもしれません。しかし、Web3 業界で USDT を使って給与を支払ったり、貿易業界が USDT で決済を行ったり、グレーマーケットや違法業界が USDT を規制回避に利用したり、第三世界の国々が USDT で預金を保護したりするなど、これらの実際のユースケースは非常に一般的です。

USDC ほど「華やか」ではないものの、これらのシナリオは USDT の基盤を形成しており、本来暗号資産の取引ペアとして最も使用されるべきステーブルコインが、市場相場がこれほど低迷している状況下でも、より規制に準拠した USDC よりも減少幅が小さい理由でもあります。本日報じられたインド国内での USDT 価格が通常価格より 8% プレミアムで取引されているという事実も、この見解を裏付けています。

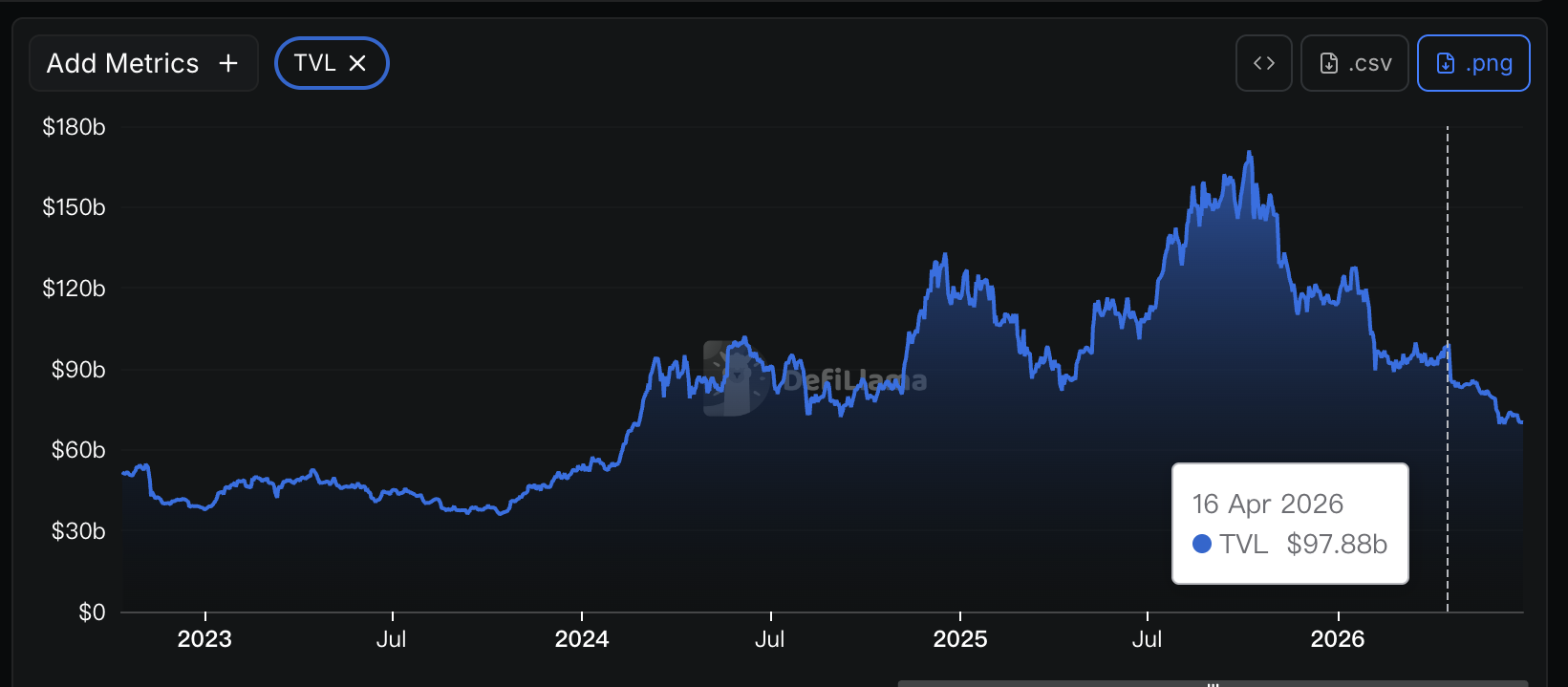

DeFi 全体の TVL は 4 月中旬から下落し始めました。これは Kelp DAO への攻撃事件が発生した時期と一致します。Circle の株価は 5 月中旬から下落し始めました。下落開始時期にはずれがあるものの、その後の動きは基本的に類似しています。

先月、Circle は Coinbase と協力し、USDC を Hyperliquid の決済用ステーブルコインに押し上げました。その代償として、それぞれ 50 万枚の HYPE をステーキングする必要があっただけでなく、Hyperliquid 上の USDC に裏付けられた準備資産から生じる収益の 90% を譲渡する必要がありました。この一見「三者にとっての Win-Win」に見える舞台裏には、Circle の苦渋の選択が隠されています。主戦場である DeFi が急速に縮小し始めており、Kelp DAO 事件が DeFi の信用を大きく損ない、DeFi が自然に USDC の量を増やすのを待つことは既に限界に達しており、Circle が「自らの力」で対応する必要に迫られているのです。

注意深く観察すると、USDC は Hyperliquid の決済資産であるだけでなく、Lighter などのプラットフォームの決済資産でもあります。暗号資産の領域外でも、Circle は USDC を「ドルとして使用される」よう精力的に推進しています。Artemis のデータによると、USDC の「有機的な送金額」(水増し送金、高頻度取引、取引所のウォレット整理などを除く)は 2025 年に 18.3 兆ドルであったのに対し、USDT は 13.2 兆ドルでした。

USDC が機関投資家やコンプライアンスを重視した支払いなどの場面で広く使用されていることは疑いようがありませんが、これらのシナリオで必要とされる USDC の量は想像ほど多くはありません。資金の流れは必ずしも常に USDC の形で行われるわけではなく、USDC を「中間状態」として使用することで、銀行や金融機関間の送金にかかる時間と資金コストを削減しているのです。

言い換えれば、同じ 100 億枚の USDC を増やす場合、現実世界では数兆ドル単位の実際の資金移動が必要になる可能性がありますが、オンチェーン上では、いくつかの大規模な DeFi プロトコル、Meme コイン取引プラットフォーム、または予測市場で済む可能性があります。現実世界での USDC の流通がどれほど速く、利用率がどれほど高くても、USDC の発行量が増えなければ、収益や利益も増加しません。

もちろん、これらすべてが Circle に「死刑宣告」を下すには十分ではありません。将来的に Circle が DeFi への依存から脱却できるか、あるいは実生活での使用が USDC の発行量増加に顕著な推進効果をもたらすことを証明できれば、Circle の投資ロジックは書き換えられる可能性があります。しかし短期的には、DeFi が「収益とリスクの不均衡」という足かせを打ち破り、市場により多くの自信を与えることができるかどうかに注目する必要があるでしょう。