花旗解釈:S&P500基準、8100ポイントを見込むも、強気相場の「天井」が迫る

- 核心見解:花旗は2026年末のS&P500基準目標を8100ポイントに引き上げ。これは、想定を上回る業績とAI向け設備投資の加速を反映するものの、センチメントは熱狂領域に入り、バリュエーション圧力が高まり、上昇の弾力性は縮小し、リスク・リターンは既に非対称となっている。

- 主要要素:

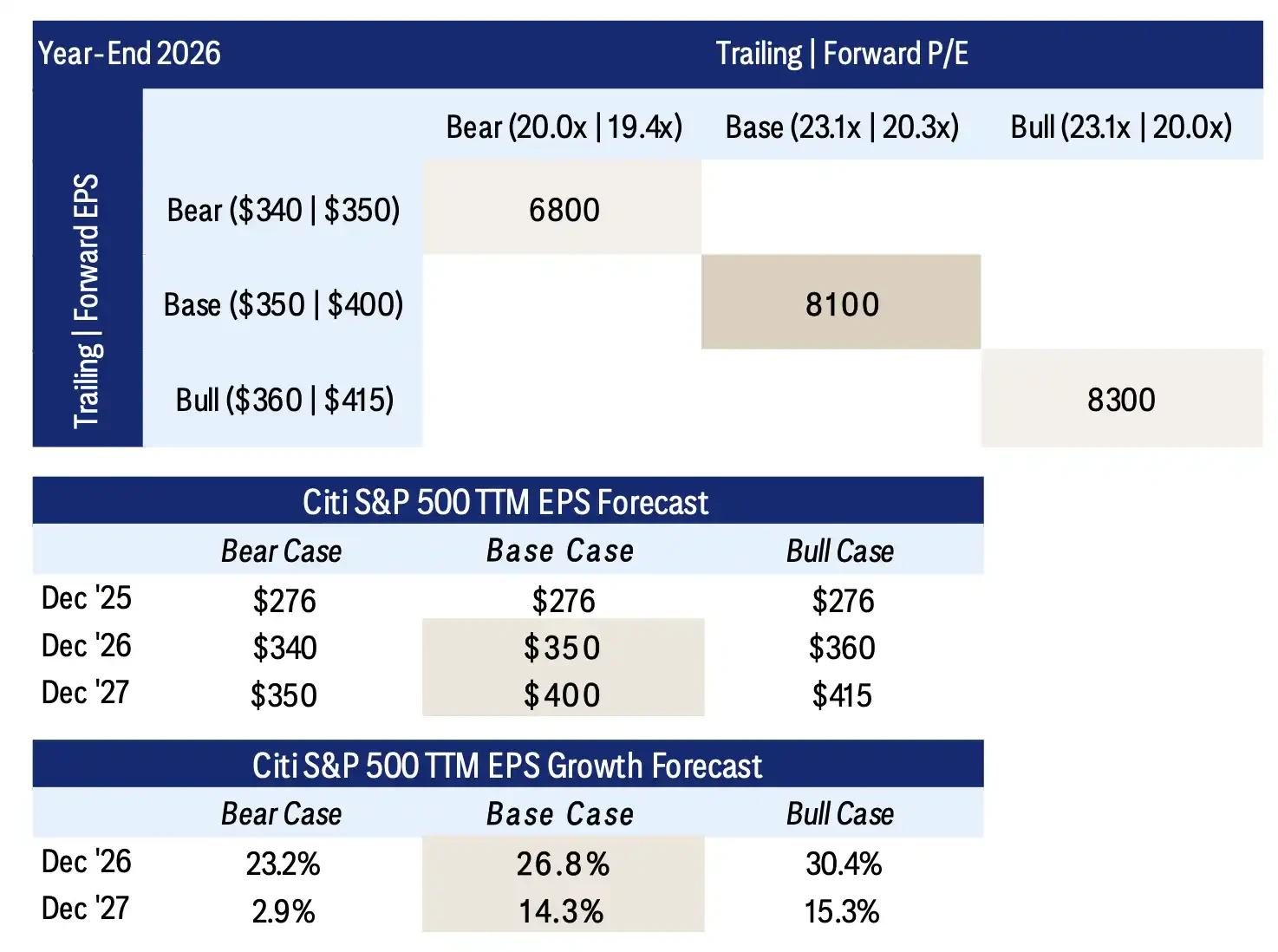

- 花旗はS&P500の基準目標を8100ポイントに引き上げ。これは350ドルのEPSと23.1倍のTTM PERに相当するが、強気目標の8300ポイントは据え置きで、わずか200ポイントの差に過ぎず、上昇余地が限定的であることを示唆している。

- 上方修正の主因は想定を上回る業績:2026年第1四半期のEPSは81.0ドルで、予想を13.1%上回った。Mag 8(主要8銘柄)の第1四半期EPS上方修正幅は34.5%に達し、依然として業績改善の中核である。

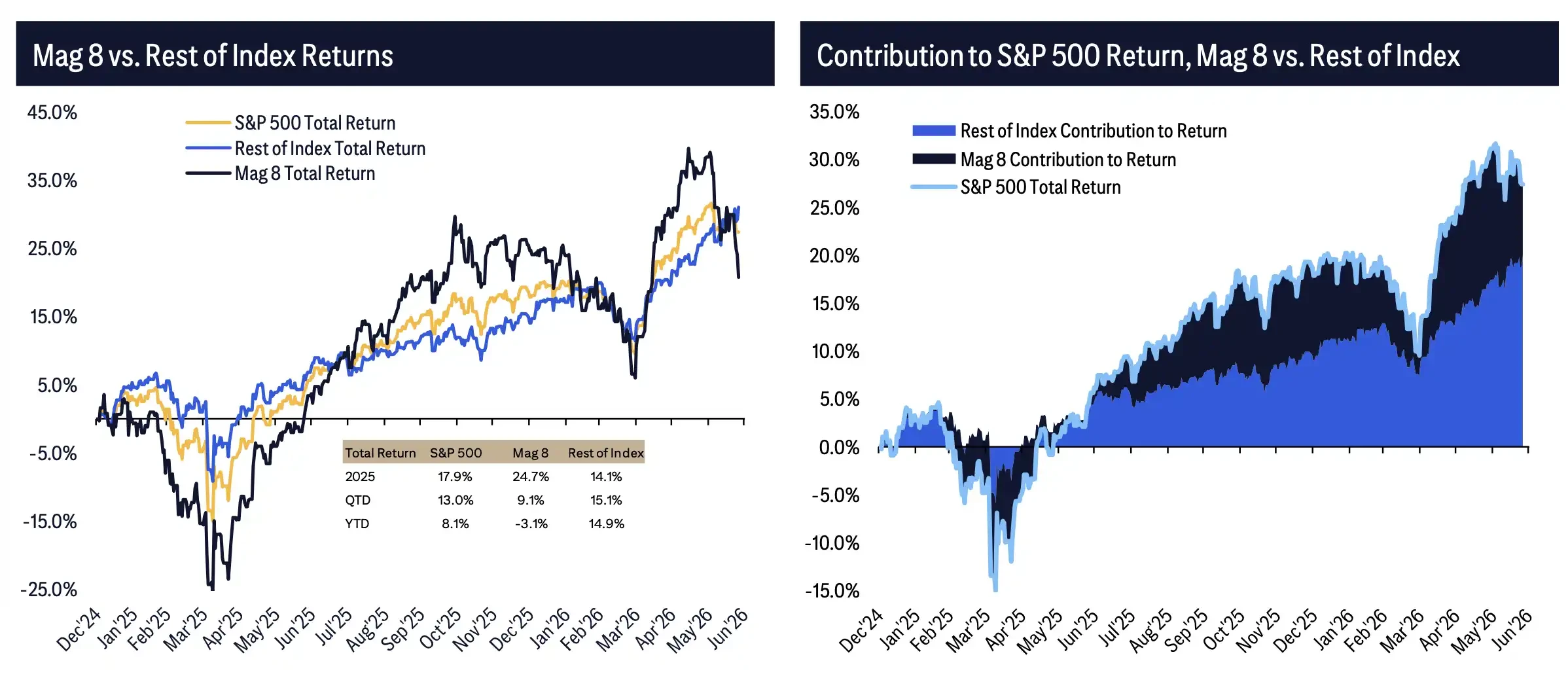

- 市場の幅は改善され、上昇幅はMag 8から拡散:2026年に入り「その他492社」のトータルリターンは約+14.9%であるのに対し、Mag 8は約-3.1%下落。S&P 600小型株の年初来リターンは約+22.3%と、大型株をアウトパフォームしている。

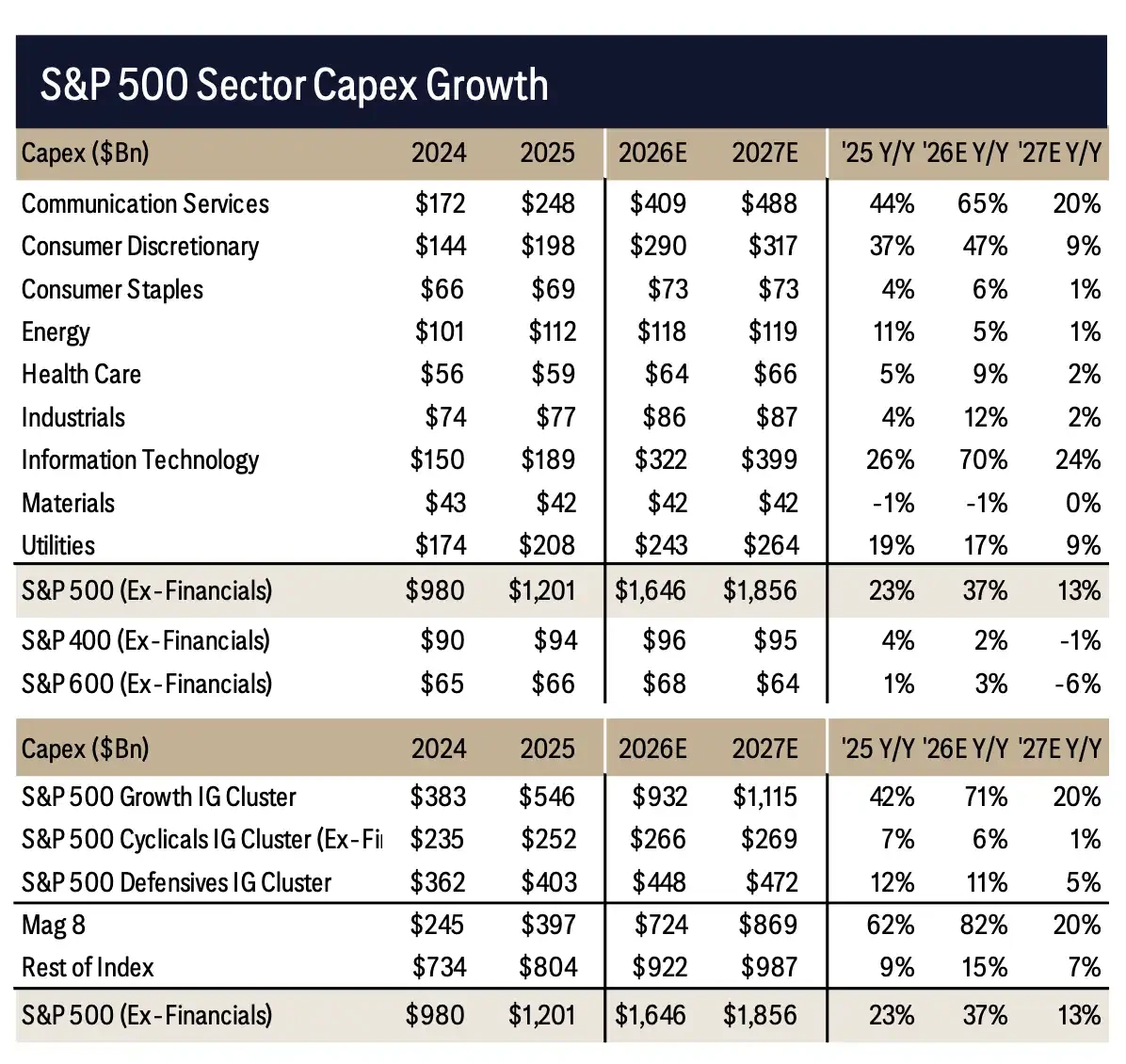

- AI向け設備投資は加速を続ける:S&P500(金融除く)の2026年の設備投資額は約1兆6500億ドルと見込まれ、伸び率は37%に達する。Mag 8の2026年の設備投資は82%増加が見込まれるが、市場は投資収益率(リターン)を問い始めている。

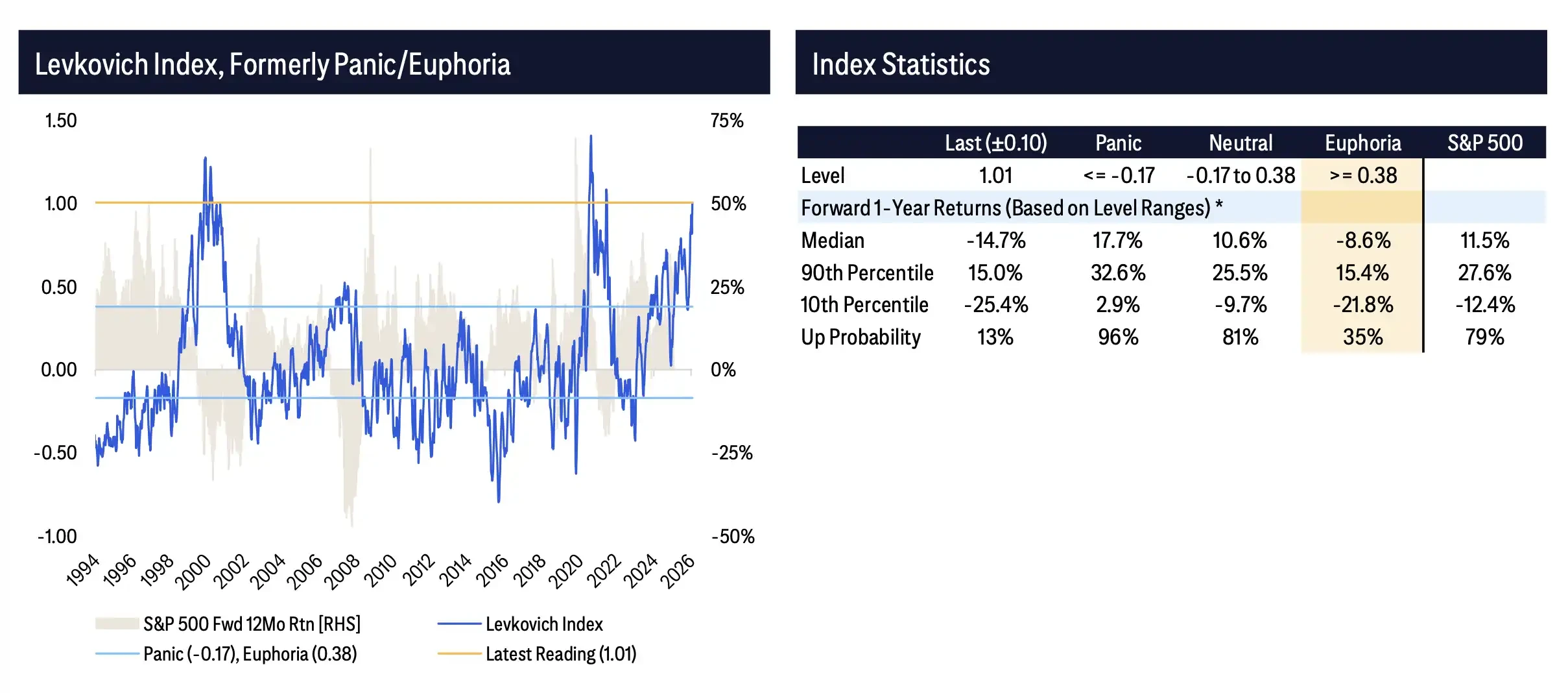

- センチメント指標は熱狂領域に突入:Levkovichの恐怖/強欲指数は1.01と、陶酔(Euphoria)の閾値0.38を既に超過。歴史的にこの水準では、今後1年間のリターンの中央値は-8.6%、上昇確率はわずか35%である。

- 資金ポジションは過剰:外国人投資家による米国株の純購入額(時価総額比)は過去30年近くの高水準。投資信託とETFへの資金フローは過去10年間の高水準にあり、市場の悪材料に対する緩衝材(バッファー)が縮小している。

TL;DR

- シティは2026年末のS&P 500基準目標を7700ポイントから8100ポイントに引き上げたが、強気目標は依然として8300ポイントを維持。

- 引き上げの主な要因は、第1四半期の業績予想を上回る好調さとAI向け設備投資の加速であり、1株当たり利益(EPS)350ドルが新たなベースシナリオとなった。

- 米国株相場は「Mag 8」から他の銘柄や中小型株へと拡散しているが、市場センチメントは熱狂ゾーンに入りつつあり、高バリュエーションが下半期の上値追いの余地を制限している。

シティは「2H 2026 米国株式戦略レポート」において、S&P 500の年末基準目標を7700ポイントから8100ポイントに引き上げた。同時に、強気目標の8300ポイントは維持し、下半期の米国株のリスク・リターンは非対称になりつつあると指摘した。

このレポートの重要なシグナルは次の点にある。シティは利益のファンダメンタルズがより強固であること、そして指数の上昇が続く可能性があることを認めつつも、基準目標の上方修正後、強気目標との差がわずか200ポイントしかなくなり、市場の更なる上値余地が縮小していることを示唆している。

8100ポイントは、予想株価収益率(PER)23.1倍(過去12ヶ月ベース)、EPS 350ドルに相当する。年初に2026年のEPS予想が約320ドルだったのと比較すると、利益の前提は明らかに上方修正されている。弱気目標は6800ポイントで、PER 20.0倍、EPS 340ドルに相当する。言い換えれば、シティは米国株のファンダメンタルズ改善を否定しているわけではなく、現在の価格にはかなりの好材料が織り込まれていると見ている。

基準8100ポイント、強気8300ポイント、弱気6800ポイント。基準EPSは350ドル。

業績予想を上回る好調さ、シティが基準値を8100に引き上げ

目標を引き上げた直接の理由は利益だ。S&P 500の2026年第1四半期のEPSは81.0ドルとなり、昨年末の予想を13.1%上回り、ポジティブサプライズは13.4%に達した。

ハイテク、通信サービス、エネルギーが決算シーズンに通年の利益予想を押し上げ、中でも情報技術の貢献が最も大きかった。Mag 8の第1四半期EPSの上方修正幅は34.5%に達し、大型ハイテク企業が依然として利益上方修正の主要な源泉であることを示している。

しかし、利益改善は一部の巨大企業からより広範な企業へと波及し始めている。2026年のS&P 500のコンセンサスEPS成長率は24.2%と予想され、内訳はグロース株群が41.8%、景気敏感株群が17.6%、ディフェンシブ株群はわずか5.8%となっている。Mag 8のEPS成長率は38%と予想される一方、その他の指数構成銘柄も約19%の成長が見込まれる。

これにより、米国株上昇のロジックはより「利益の拡散」に依存するものとなっている。利益成長がMag 8からより多くのセクターや企業に波及すれば、高バリュエーションの指数もファンダメンタルズに支えられるだろう。逆に、拡散の勢いが期待に及ばなければ、8100ポイントに対応するバリュエーション圧力がより早く顕在化する可能性がある。

上昇はもはやMag 8だけに頼らず、市場の広がりが改善

年明け以降、米国株の内部構造は変化している。2026年に入ってから、「その他492銘柄」のトータルリターンは約+14.9%であるのに対し、Mag 8は約▲3.1%下落している。

中小型株のパフォーマンスも明らかに改善している。S&P 600小型株の年初来リターンは約+22.3%、S&P 400中型株は約+16.3%で、いずれも大型株をアウトパフォームしている。投資家にとって重要なのは、上昇がごく一部のハイテク大手に集中すればするほど、市場はバリュエーション主導と見なされやすくなるが、利益と株価の好調さがより多くの企業に拡散すれば、指数上昇の基盤はより盤石になるという点だ。

小型バリュー株も補助的な位置づけとなっている。S&P 600バリューの予想PERは約13.8倍と、過去20年の中央値である17.2倍を下回っており、2026年のEPS成長率は25%と予想される。これは、より分散された米国株のポートフォリオ構成を支持するものであり、資金が大型グロース株に集中し続ける必要はないことを示唆する。

ただし、相場の拡散は、より多くのセクターがすでに買われていることも意味する。市場参加度の高まりは上昇の粘り強さを増す一方で、利益の実現が鈍化した場合には調整幅を拡大させる可能性もある。今後、ファンダメンタルズが期待を下回れば、値下がりは一部の大型ハイテク株に限定されないかもしれない。

2026年年初来の市場参加度:Mag 8のリターン▲3.1%、その他492銘柄は約+14.9%。

AI支出は加速も、市場はリターンを問い始める

AIは依然として今回の利益上方修正の重要な柱である。金融セクターを除いたS&P 500の設備投資は、2025年の約1.20兆ドルから2026年には約1.65兆ドルに増加し、成長率は23%から37%に加速すると予想される。2027年にはさらに約1.86兆ドルに達する可能性もある。

Mag 8の設備投資の伸びはさらに高く、2026年は82%の増加が見込まれる。情報技術と通信サービスが主要な原動力であり、その背後にはデータセンター、半導体、クラウドインフラ、そしてAIトレーニングと推論需要の継続的な拡大がある。

これが、シティがなぜ基準目標の引き上げを決断したかを説明している。AIインフラへの投資は依然として収益、受注、利益予想を押し上げている。しかし、リスクも同時に蓄積されている。設備投資の規模が大きくなればなるほど、市場はこれらの投資が最終的に収益、利益率、フリーキャッシュフローに転換されることを求めるようになる。AI支出が拡大を続けても、商業化のリターンが予想より遅れれば、現在の利益上方修正は将来のバリュエーション圧力に変わる可能性がある。

自社株買いも一定の下支えを提供している。S&P 500の過去12ヶ月間の自社株買い総額は約9900億ドルに達し、前年比10%増加した。しかし、グロース株群とMag 8の自社株買いのペースは鈍化しており、より多くのリソースが設備投資に向けられている。これは、大型ハイテク企業の現金の使途が、直接的な株主還元からAIインフラへの継続的な投資へと重心を移していることを意味する。

設備投資の加速:金融除くS&P 500の2026年予想設備投資は約1.65兆ドル、Mag 8は2026年に82%増加。

センチメントは熱狂ゾーンに、目標引き上げイコール安心して上値追いできるわけではない

シティの最も慎重な見解は、センチメントとバリュエーションに関する部分にある。

Levkovich恐怖/熱狂指数の最新値は1.01で、ユーフォリア(熱狂)ゾーンに入っている。このゾーンの閾値は0.38である。歴史的に見ると、同様の水準からスタートした場合、その後のS&P 500の1年間のリターン中央値は-8.6%で、上昇確率はわずか35%だった。

この数字は、8100ポイントという目標があまり積極的ではないことを示している。利益と資金フローは、米国株に上昇基盤が依然としてあることを説明できるが、センチメント指標は市場が既にかなり混み合ったポジションにあることを示している。外国人投資家による米国株の純買いは引き続き旺盛で、過去12ヶ月間の規模はS&P 1500の時価総額に占める割合で過去30年近くの高水準にある。また、投資信託とETFへの株式資金フローは年初来で10年ぶりの高水準にある。資金は依然として流入しているものの、ポジションが積み上がれば積み上がるほど、悪材料に対する市場の緩衝材は小さくなる。

消費者の底堅さは一定のマクロ的な下支えを提供している。米国の家計債務の約70%は住宅ローンであり、その多くが低い固定金利でロックされているため、FRBの利上げが家計のキャッシュフローに与える影響は緩和されている。財政刺激後のデレバレッジも、家計のバランスシートを比較的健全な状態に保っている。

しかし、高バリュエーション、熱狂的なセンチメント、AI設備投資の実現圧力、そして地政学的な供給ショックは、下半期の市場パフォーマンスを撹乱する可能性がある。シティが基準目標を引き上げながらも強気上限をさらに引き上げなかったことの核心的な意味は明らかだ。米国株には依然として利益の下支えがあるが、上半期の上昇ロジックをそのまま延長適用するのは難しいということだ。投資家にとって、8100ポイントは利益上方修正後の合理的な中心値であり、8300ポイントは上値追いの余地が狭まっていることを示している。

Levkovichセンチメント指標。現在値1.01はユーフォリアゾーン、過去の1年先リターン中央値は-8.6%。