a16zたちがシードラウンドを席巻している:トップ20VCの10年データ完全分析

- 核心的な見解:運用資産規模が100億ドルを超えるメガファンドが構造的にシードラウンドに殺到しており、その取引頻度は市場平均の3.7~4.2倍に達するが、大規模な資金配分は投資の質を希薄化させる。新興運用会社(EM)の生存戦略は、メガファンドが集中する人気セクター(例:AI)を避け、価格設定の規律と専門性において優位性を築くことにある。

- 重要な要素:

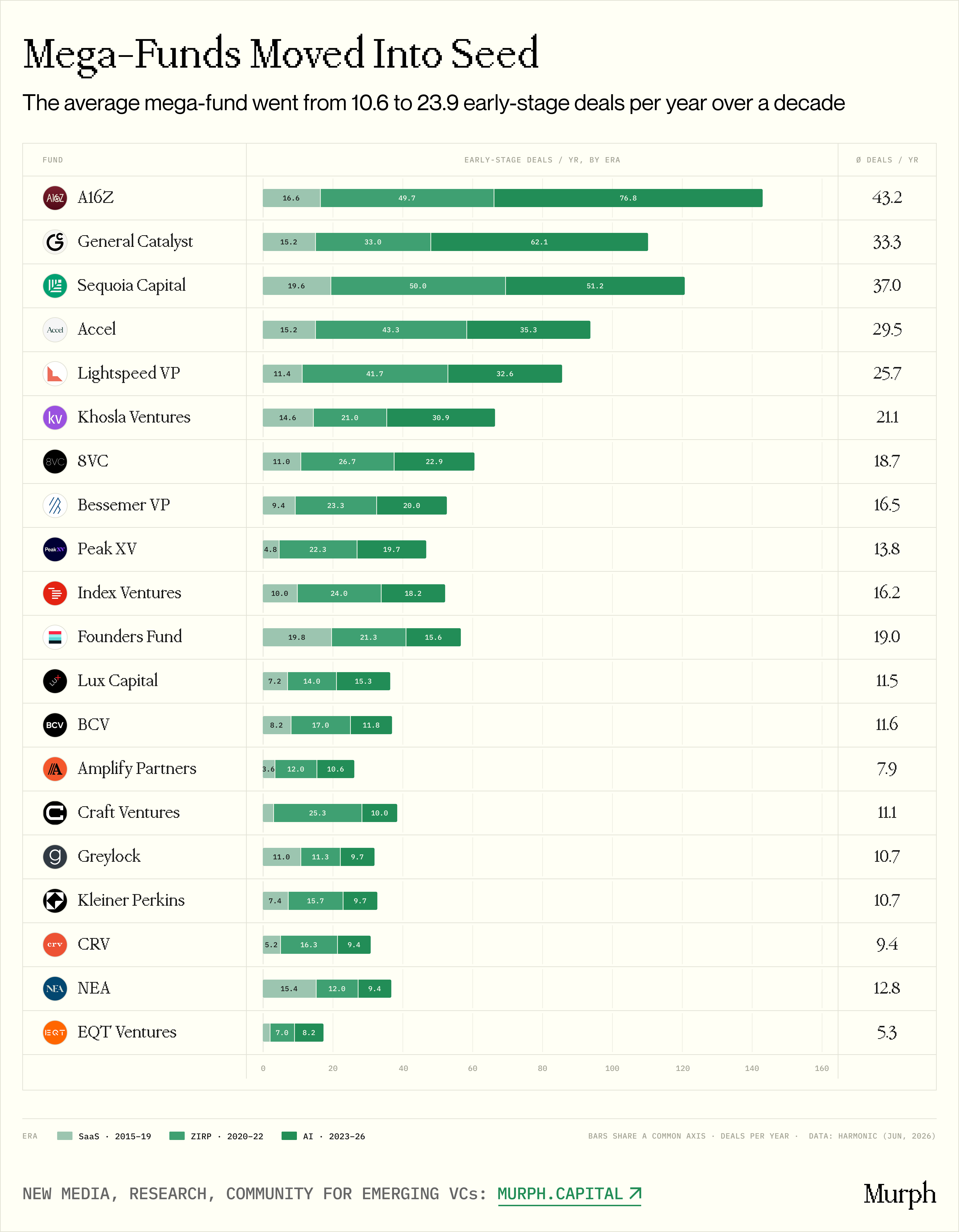

- メガファンドのAI時代における年間平均アーリー案件数は、SaaS時代の10.6件から23.9件に増加。中でもa16zは年率76.8件に達し、20ファンド中16社がアーリー期への配分比率で過去最高を記録。これは戦略が周期的な投機から構造的な使命へとシフトしたことを示す。

- シード市場は深刻な二極化:メガファンドが参加するシードラウンドの中央値は620万ドルで、米国市場全体(140万ドル)の4.4倍。第90パーセンタイルの評価額は9,370万ドルに急騰し、4年で2倍となった。

- メガファンド支援のシード企業がシリーズBに進む転換率は市場平均の3.7~4.2倍だが、取引量が急増すると転換率は急落(例:Sequoiaは46%から14%に低下)。これは「取引量の規律がポートフォリオの質に直結する」ことを示す。

- メガファンドのアーリー期活動の42%は、エンタープライズAI・自動化、AIインフラの2大セクターに集中しており、これらには20ファンド全てが積極参加。一方、気候、物流、PropTechなどのセクターでは8~13ファンドのみが参加し、競争圧力は著しく低い。

- 「危険指数」は、General Catalyst、a16z、Sequoia、AccelがEMにとって最大の脅威であることを示す。これらのファンドは高い取引量、約50%のアーリー期配分比率、中央値550万ドル未満のラウンドを同時に満たし、EMの価格設定のスイートスポットに直接該当する。

- AI企業は利益を犠牲にして成長を追求(粗利益率はわずか25%)。メガファンドは豊富な資金力を背景に長期的な構造的賭けに耐えられるが、2,500万~7,500万ドルのファンドを運用するEMにとっては根本的な脆弱性となる。

原文著者:Pavel Prata

原文翻訳:深潮 TechFlow

はじめに:運用資産総額が100億ドルを超える巨大ファンドが、かつてないペースでシードラウンドに殺到している。Murph CapitalはHarmonicのデータを活用し、SaaS時代、ゼロ金利時代、AI時代という3つの期間における、トップ20の巨大ファンドのアーリーステージ投資行動を分析した。その結論は単純ではない。巨大ファンドのシードラウンドからのコンバージョン率は確かに市場平均の3.7〜4.2倍だが、大量に資金を配分するようになると、その優位性は急速に薄れる。新興のファンドマネージャーにも生存の余地は依然としてあるが、適切なセクターを選ぶ必要がある。

1ヶ月前、私はシンプルな質問をXに投稿した。「巨大ファンドは本当にシードラウンドを掌握しつつあるのか、それともそう感じるだけなのか?」6万5000回のインプレッションと何百ものDMが寄せられ、この質問が核心を突いていることは明らかだった。

新興マネージャー(以下、EM)たちはプレッシャーを感じているが定量化できないと手紙をよこした。LPは尋ねる。「a16zやSequoiaがすでに参入しているのに、シードファンドに投資する意味はあるのか?」そして巨大ファンドのGP自身も、競合他社がアーリーステージにどれほど積極的に資金を配分しているのか知りたがっている。

@pavelprataの投稿:巨大ファンドは本当にシードラウンドを掌握しつつあるのか?私は世界最大のベンチャーキャピタルファンド(運用資産100億ドル以上)のアーリーステージにおける行動を調査し、シンプルな問いに答えることにした。「EMはその構造的優位性を懸念すべきか?」

すぐに広範なコンセンサスが形成され、私は概ね同意する:

- 巨大ファンドは確かにシードラウンドへの配分を大幅に増やしており、過去10年で約3倍に増加している

- 市場は十分に大きく、十分に分散しているため、彼らのシェアは依然として比較的小さく、主に上位4分位に集中している

- 彼らの中心的な動機は即時の資本収益ではなく、才能に早期にアクセスし、高シグナル・ノイズ比のデータを入手し、次世代の機会を逃すリスクを最小限に抑えることである

しかし、コンセンサスは出発点に過ぎない。大きな傾向の背後には、データを見なければ決して見えない、より興味深く、より不均一な状況が存在する。

そこで私たちはHarmonicのデータを取得し、3つの時代(SaaS、ゼロ金利、AI)における20の巨大ファンドのパフォーマンスを収集し、誠実に答えようと試みた。「シードラウンド市場で実際に何が起きているのか?巨大ファンドは実際どこへ向かっているのか?これは価格設定にどのような影響を与えているのか?EMが本当に懸念すべき理由はあるのか?」

直感 vs. データ

まず、調査の枠組みについて。

私たちは公開情報と、Harmonicが提供するリアルタイムデータ(3000万社以上、1億9000万人をカバー)に依存した。時間軸としては、過去10年を分析し、3つの時代に区分した:

- SaaS時代(2015-2019):5年間の正常な市場サイクル。クラウド、SaaS、取引プラットフォーム、フィンテックが主流のナラティブであり、金利は正常で、市場には規律があった。

- ゼロ金利時代(2020-2022):3年間のゼロ金利政策。資本はほぼ無料であり、あらゆるタイプの投資家が利回りを求めてアーリーステージに殺到し、Tiger GlobalやSoftBankはほとんどすべての意味のある資金調達ラウンドに登場しているように見えた。シードラウンド市場は深刻な過熱状態だったが、その方法は混乱しており、構造的な論理を欠いていた。

- AI時代(2023-2026):ChatGPTのリリースから現在まで。巨大な技術的衝撃が、まったく新しいタイプの企業を生み出し、それらにとって超大規模なシードラウンドは常態化している。

技術的にはシードラウンドに焦点を当てているが、実際の運用上はPre-SeedとSeed Extensionも含めている。その理由は単純で、これらのアーリーステージの境界は曖昧または変動することが多く、厳密に区分するのは不誠実だからである。

本題に入る。正直に言うと、研究を始める前から、巨大ファンドがアーリーステージのレーダーにますます頻繁に現れるという強い直感があった。この直感は主にソーシャルメディアによるもので、a16z、General Catalyst、Sequoiaのロゴがシードラウンドの発表にますます高い頻度で登場し、毎回派手なメディアキャンペーンを伴っていた。データはこれを裏付けている:

- 2026年の最初の6ヶ月間で、a16zは約48件のシードラウンド取引に参加し、その46%をリードした。これは体系的なシード戦略であり、散発的な賭けではない。

- 最も顕著なのは小切手の規模である:a16zがリードしたラウンドの中央値は1050万ドルであり、この数字は古典的なAラウンドに近く、従来のシードラウンドではない。

- General CatalystとSequoiaを加えると、この3つの巨大ファンドはわずか5.5ヶ月で87件のシード取引を完了し、平均して1.5営業日ごとに1件のアーリーステージ投資を行っていることになる。

@a16zの投稿:Westmagのシードラウンドをリードできたことを光栄に思う。ハードウェアスタック全体に投資する過小評価された利点の一つは、産業基盤を悩ませるサプライチェーンの課題に直接触れられることだ……

同時に、Cartaの最新データによれば、評価額の観点から見ると、シードラウンドの評価額は急速に膨張している。これを少数の積極的なプレーヤーの結果に過ぎないと考える人もいるかもしれないが、ほとんどのEMのファンドマセマティクスは、十分な初期株式を取得し、実行可能なリターンの道筋を維持するために、依然として中央値付近またはそれ以下で運用することを余儀なくされている。

巨大ファンドの論理は全く異なる。累積AUM、ブランドプレミアム、優れたディールフローにより、価格規律はもはや真の制約ではない。このギャップは市場を2つの明確に異なる階層に引き裂きつつあり、私たちはそれを大まかに「クラシックシードラウンド」と「スーパーシードラウンド」と呼んでいる:

- シードラウンド評価額の90パーセンタイルは2026年第1四半期に9370万ドルまで急上昇し、4年前からほぼ倍増した

- 過去1年間で、中央値以上の評価額は少なくとも53%上昇した

- 下位層はほぼ動いていない:25パーセンタイルは1800万ドルから2270万ドルへと緩やかに上昇した

@PeterJ_Walkerの投稿:上位5%のシードラウンド評価額は現在、しばしば1億7500万ドルを超え、過去12ヶ月で3倍になった。2021年の荒唐無稽さをちょっと思い出させる(AI信奉者としてもそう思う)。

しかし、これらはすべて依然として間接的な証拠であり、大まかな方向性を示すものの、アーリーマーケットで実際に何が起きているのか、巨大ファンドの存在がどれほど体系的なのかについての確定的な答えを提供するものではない。

そのため、私たちは深く掘り下げることにした。各ファンドの3つの時代における個々のダイナミクスを分析し、その行動パターン、そしてこの変化が最終的にEMにとって何を意味するのかを解体した。

取引マシンを解体する

図注:20の巨大ファンドの3つの時代におけるアーリー取引件数の比較

平均値で見ると、SaaS時代の典型的な巨大ファンドは年間10.6件のアーリー取引を完了していた。AI時代には23.9件に跳ね上がり、全体の平均で2.37倍の成長となった。

最も興味深いのは、ゼロ金利期間が終了した後に何が起こったかである。もしこの成長が単なる無料資金の副産物であるならば、利上げ後には逆転するはずである。しかし、私たちのデータセット内の20のファンドにおいて、AI時代の年平均取引件数はゼロ金利時代とほぼ横ばいであった:23.9件 vs 24.3件。実際、アーリーステージへの投資ペースを縮小したファンドはわずか3つであった。これは変化が構造的であることを証明している。ただし、少数の異常値が全体のデータを押し上げている:

- a16z:16.6件 → 49.7件 → 76.8件/年

- General Catalyst:15.2件 → 33.0件 → 62.1件/年

- Khosla Ventures:14.6件 → 21.0件 → 30.9件/年

この背景には、少なくとも3つの根本的な推進要因がある:

AI時代の企業は本質的にコストが高い。 GPUインフラ、データパイプライン、年収30〜50万ドルのリサーチサイエンティストが、全く異なるベースラインコストを生み出している。SaaS時代に50万ドルで済んだこと(2人のエンジニアとAWS)が、AI時代には200〜500万ドルを必要とする。拡大する中央値の小切手は、評価額の膨張だけでなく、実際の研究開発支出を部分的に反映している。そして、SaaS時代のアーリーステージは本質的に探索的であった(創業者が反復し、方向転換し、PMFを見つけるために何年もかけることを許容した)のに対し、AIのファーストムーバーアドバンテージの窓はずっと短い。もしあなたのモデルが機能すれば、競争をすぐに引き離すことができ、この窓はより速く閉じる。

創業者獲得競争が価格決定権を移行させた。 革命的な技術サイクルの初期段階では、高い能力とトップ人材の組み合わせは計り知れない価値を持つ。最高のAI創業者は、シード段階でa16z、Sequoia、Lightspeedの間で選択でき、より短期間でより大きな次のラウンドを調達するのに役立つ株主構成を構築できる。多くの場合、価格決定権は投資家から創業者に移行している。ラウンドが大きくなるのは、企業が客観的により多くの資本を必要とするからではなく、創業者がそれを要求し、得ることができるからである。

ファンド規模の数学が物語っている。 私たちのグループにおける上位5ファンドの合計AUMは約340億ドルから2490億ドルへと増加し、10年で約7倍になった。一方、彼らのシード取引件数は2〜4倍の増加にとどまった。AUMの拡大ペースはシード活動のペースをはるかに上回っており、シード小切手がこれらのファンドのポートフォリオに占める割合はむしろ小さくなっている。

a16zを例にとると、2015年の運用規模は約40億ドルだったが、現在は900億ドル(最新の150億ドルの調達を含めると、VC史上最大の単一ラウンド)を運用している。600万ドルのシード小切手は、900億のAUMのわずか0.01%に過ぎない。数学的に、ファンドが評価額の100万ドル単位で値切るインセンティブは全くない。逆に、ますます集中する市場において、時代を画すような機会を逃すリスクは壊滅的である。

したがって、AI時代における巨大ファンドのシードラウンドへの殺到は、無料資金時代の投機的行動ではなく、戦略的使命であると高い自信を持って言える。大量の資本が巨大ファンドに流入すると同時に、最も初期の段階から争う価値のある新しいタイプの企業と人材が出現し、この2つが同時にこの変化を推進した。

成長率に基づくグループ分析

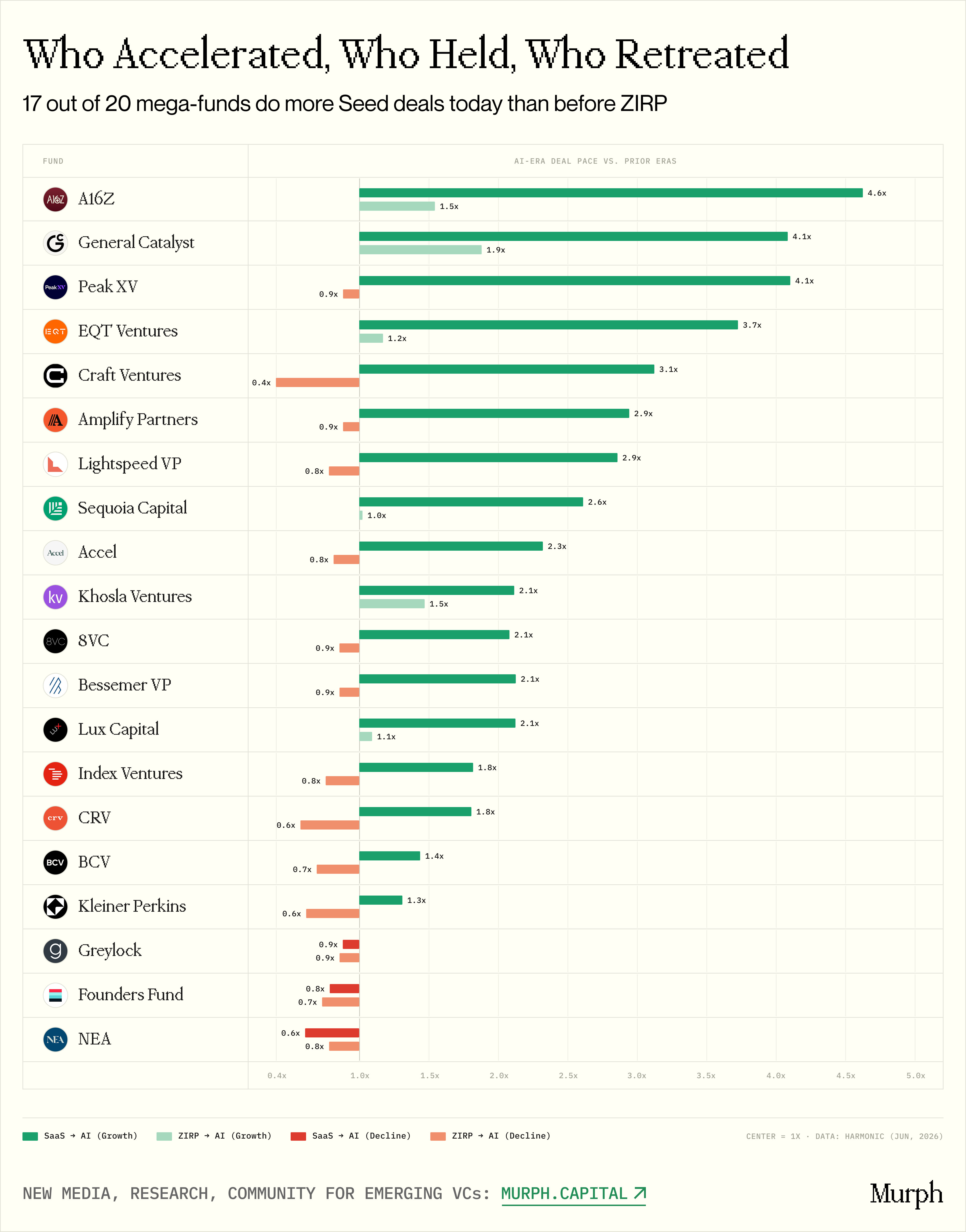

図注:成長軌道に基づく20のファンドのグループ分け

ゼロ金利時代、データセット内の20の巨大ファンドすべてが例外なくアーリー取引を増