**出力:** 伯恩斯坦上调高通目标价至235美元,为何评级仍按兵不动?

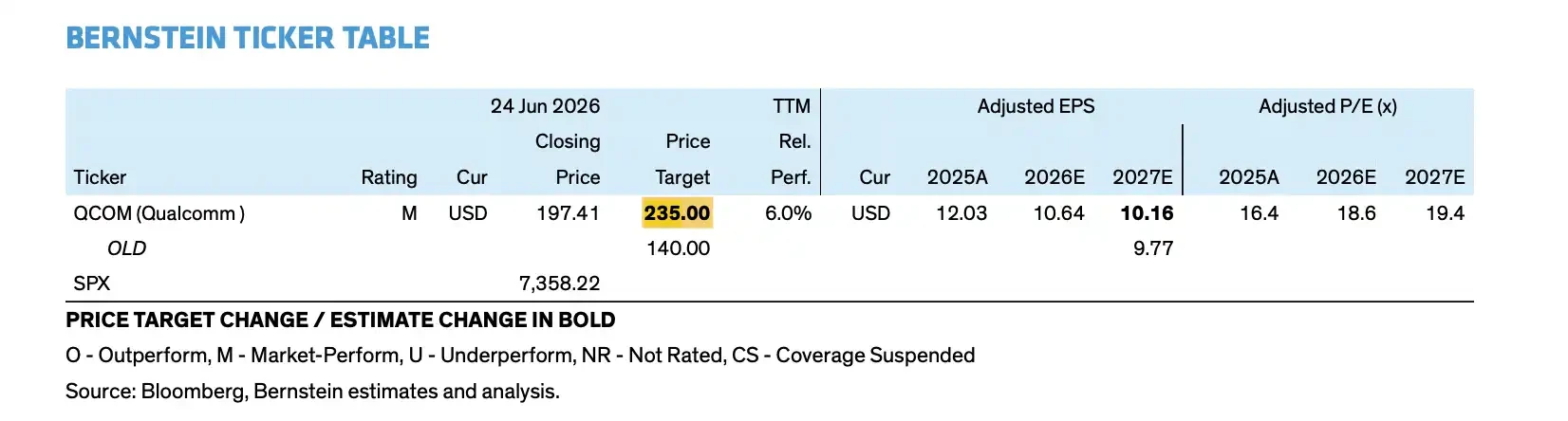

- 核心观点:伯恩斯坦将高通目标价从140美元上调至235美元,但维持“市场表现”评级,核心在于认可其AI数据中心等远期增长目标(FY2029非手机收入约400亿美元),但短期手机业务下滑、运营支出上升及数据中心毛利率不确定性构成约束,风险回报未明显偏向买入。

- 关键要素:

- 目标价上调源于估值模型纳入更大数据中心收入(FY2029超150亿美元)和多元化结构,市盈率从14倍升至20倍,而非短期盈利大幅上修。

- 数据中心路线包括定制ASIC和Dragonfly C1000 CPU,有两个未具名云客户预计FY2027各自贡献超10亿美元定制硅收入,Meta合作确认非独家的多代CPU合作。

- 汽车和IoT构成第二增长曲线,汽车设计管道从450亿美元增至650亿美元,FY2029目标分别达100亿和140亿美元以上。

- 手机业务面临压力:FY2027安卓收入预计持平或略降,苹果收入退出使手持设备收入可能减少50-60亿美元,安卓手持收入FY2026-2029复合增速仅约5%。

- 费用端提前承压:FY2027运营支出将双位数增长,数据中心收入确认滞后于投入,可能导致FY2027前后每股收益面临下修风险。

- 数据中心毛利率约40%低于公司平均水平,整体毛利率可能从FY2026的55.2%降至FY2029的51.6%,影响盈利质量。

- 下行情景中即使数据中心收入显著低于150亿美元目标,FY2029每股收益仍约15美元,显示基本盘稳健,但18美元以上目标的实现需依赖客户放量、毛利率稳定及手机业务平稳过渡。

TL;DR

- バーンスタインはクアルコムの目標株価を140ドルから235ドルに引き上げたが、レーティングはMarket Performを維持。

- クアルコムのFY2029目標はデータセンター、自動車、IoTに重点を置き、非携帯電話事業の収益目標は約400億ドル。

- 携帯電話事業の減少、営業費用の増加、データセンターの粗利益率の不確実性が、依然としてレーティング引き上げの主な制約となっている。

目標株価は大幅上昇も、レーティングは据え置き

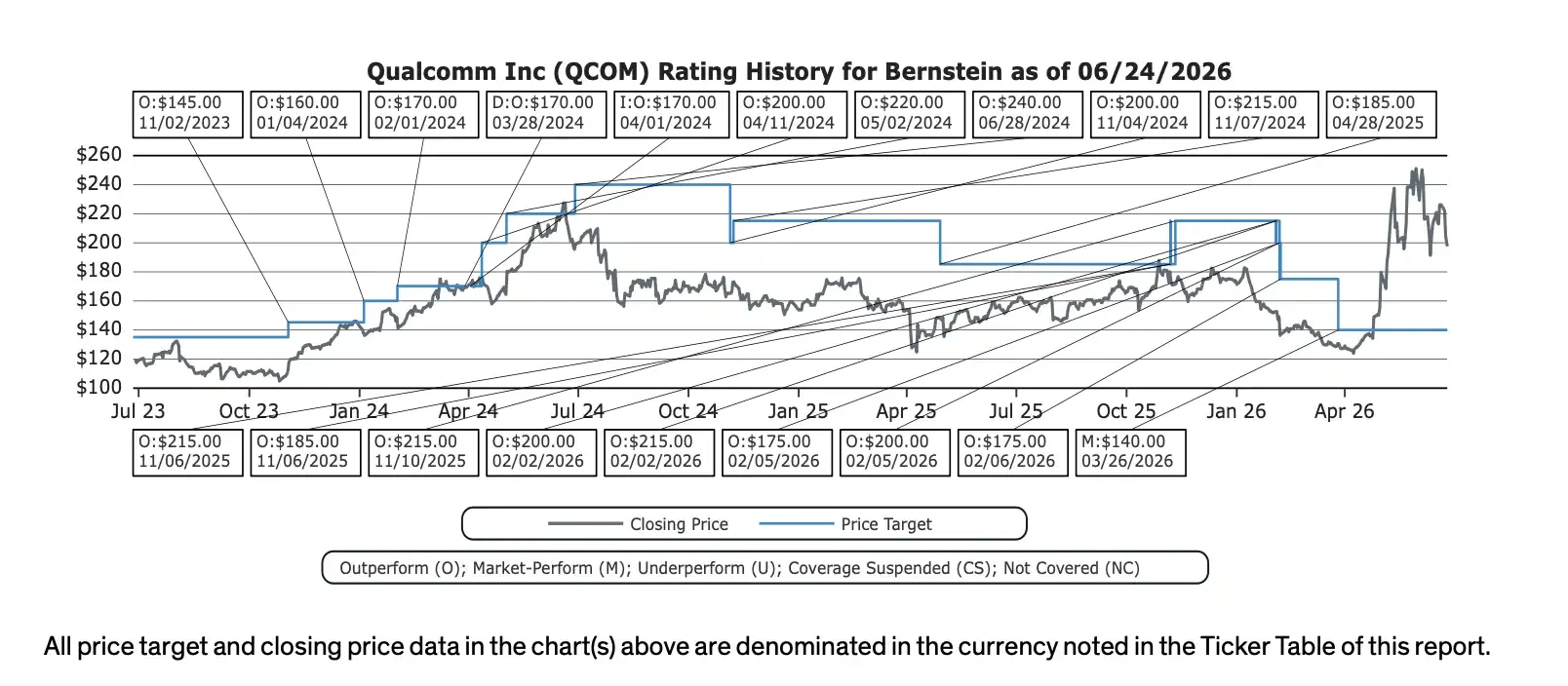

クアルコムはニューヨークでのInvestor Day後、市場により大きな長期的な成長目標を示した。バーンスタインはその後、クアルコムの目標株価を140ドルから235ドルに引き上げたが、レーティングはMarket Performのままとした。

目標株価の引き上げは、バーンスタインがクアルコムの長期的なストーリーが拡大していると認めたことを示す。同社はもはや単なる携帯電話向けチップサプライヤーではなく、AIデータセンター、自動車、IoT、パーソナルAIデバイスといった、より広範なコンピューティング市場への参入を目指している。クアルコムの公式目標によると、FY2029までに非携帯電話事業の収益は約400億ドル、データセンター事業の収益は150億ドル超、Non-GAAP EPSは18ドル超を見込む。

しかし、レーティングが引き上げられなかったことは、アナリスト側がこのストーリーが既に確実なものになったとは考えていないことを示す。真の制約は時間差にある。データセンターや自動車事業の実現はより先の話であり、携帯電話事業の減少、Apple収入の喪失、営業費用の増加、粗利益率の圧力は、より早期に業績に影響を及ぼす。

このことが、235ドルの目標株価が必ずしも「買い」シグナルではない理由を説明している。バーンスタインはクアルコムの長期的なバリュエーションの天井が引き上げられたことを認めるものの、現在の株価には既に一部の楽観的な期待が織り込まれており、リスク・リターンがまだ明確に買い側に傾いているわけではないと見ている。

新たなストーリー:携帯電話サイクルからAIデータセンターへ

今回のクアルコムにとって最も重要な新ストーリーは、データセンターだ。

同社の公式目標は、FY2029のデータセンター事業収益が150億ドル超となることを示している。現在の約3000万ドルというデータセンター事業の収益ベースからすると、クアルコムは今後数年で、クラウドプロバイダーのAIインフラ予算に本格的に食い込み、モバイルチップやエッジコンピューティング市場にとどまらない存在になる必要がある。

クアルコムが開示したデータセンター向けロードマップには、カスタムASIC、AI推論アクセラレーター、Dragonfly C1000 CPU、接続製品、関連ソフトウェアレイヤーが含まれる。同社はまた、名前は明かされていない2社のHyperscaler顧客について、FY2027までにそれぞれ10億ドル超のカスタムシリコン収益をもたらすと見込んでいる。

メタとの協業も、もう一つの重要な検証ポイントだ。クアルコムはメタとデータセンター向けCPUの複数世代にわたる協業を発表し、Dragonfly C1000 CPUは2028年下半期に生産開始を予定している。ただし、ここは注意が必要である。公式発表ではクアルコムはサプライヤーの一つとなるとしており、金額、生産能力、独占性については明らかにされていない。

自動車とIoTは第二の成長曲線を構成する。クアルコムの公式目標は、FY2029の自動車事業収益が100億ドル、IoT事業収益が140億ドル超となることを示している。自動車向けのdesign-winパイプラインは18ヶ月前の450億ドルから650億ドルに拡大しており、同社はデジタルコックピット、運転支援、車載接続に引き続き注力する。

235ドルの目標株価が賭けるのは2029年、来年ではない

バーンスタインが目標株価を引き上げた核心は、クアルコムの短期的な業績が突然好転したからではなく、バリュエーションモデルに、より大規模なデータセンター収益とよりバランスの取れた事業構造を織り込み始めたからである。

バーンスタインのモデル試算によると、クアルコムのFY2029売上高は約648億ドル、EPSは約18.12ドルとなり、同社の「Non-GAAP EPS 18ドル超」という中期的な目標にほぼ沿うものとなる。従来、市場は主に携帯電話サイクルに基づいてクアルコムを評価してきたが、データセンター、自動車、IoTにより、同社はより高いバリュエーション倍率を得る機会を得る。

目標株価235ドルは、より高いバリュエーションフレームワークに対応する。バーンスタインはFY2027/FY2028の平均EPSを約11.75ドルとし、株価収益率20倍で評価している。これに対し、以前の140ドルの目標株価に対応する倍率は約14倍だった。言い換えれば、目標株価引き上げの鍵は来年の利益の大幅な上方修正ではなく、市場がクアルコムのAIデータセンターと多角化収益ストーリーに対して、より高い倍率を支払う姿勢を見せ始めたことにある。

しかし、ここにも意見の相違が潜んでいる。バーンスタインのモデルは、データセンター事業の粗利益率を約40%と想定しており、これはクアルコムの現行の会社平均を下回る。データセンター事業の収益が拡大したとしても、初期段階では全体の収益性を押し上げるとは限らない。同レポートの試算によると、事業構成の変化に伴い、クアルコムの全社粗利益率はFY2026の55.2%からFY2029には51.6%に低下する可能性がある。

携帯電話の逆風が先に到来、データセンターの実現は待たれる

クアルコムはデータセンター、自動車、IoTによって収益構造が変わると主張するが、携帯電話事業の圧力は消えていない。

アナリストレポートや経営陣との質疑応答の内容によると、FY2027のAndroid向け携帯電話収益は横ばいか微減が見込まれる。これにApple収入の喪失が加わると、全携帯端末事業の収益は前年比で50億~60億ドル減少する可能性がある。携帯端末事業は依然としてクアルコムの最大の収益源であり、この減少は今後2年間の利益ベースに直接的な影響を与える。

同社のAndroid向け携帯電話に関する長期的な想定もより慎重だ。FY2026からFY2029にかけて、Android携帯端末の収益年平均成長率は約5%と、過去のサイクルにおける高成長期を大幅に下回ると見込まれる。クアルコムはAndroidハイエンド機、AIスマートフォン、RFフロントエンドで依然として優位性を維持する可能性はあるが、Appleの撤退やスマートフォン市場の減速による圧力を完全に相殺するのは難しい。

費用面でも先行して圧力がかかる。クアルコムはFY2027の営業費用が二桁成長になると明確に述べている。データセンター向けCPU、AIアクセラレーター、カスタムシリコン、ソフトウェアエコシステムを推進するために、同社は研究開発、販売、カスタマーサポートに先行投資する必要がある。収益認識は通常、投資に遅れて発生するため、FY2027前後のEPS予想には、むしろ下方修正リスクが存在する可能性がある。

これが、目標株価は引き上げられたがレーティングが変わらなかった理由の核心である。クアルコムの長期的なストーリーは大きくなったが、今後2~3年の利益曲線が必ずしも順調であるとは限らない。投資家は、FY2029のEPSはAIデータセンターによって押し上げられる可能性がある一方、FY2027前後の収益圧力もより顕著になる可能性があるという、二つの判断を同時に受け入れる必要がある。

意見の相違は、150億ドルのデータセンター収益が真の利益になるかどうかにかかっている

バーンスタインのレポートは、単にクアルコムに弱気な見方を示しているわけではない。クアルコムの再評価を行うと同時に、市場に対して、長期的な目標を既に達成された業績として扱わないよう警告を発している。

悲観シナリオでは、データセンター事業の収益が150億ドルの目標を大幅に下回り、パーソナルAIおよびコンピューティング事業の成長も限定的だった場合でも、クアルコムのFY2029 EPSは約15ドルに達する可能性がある。これは、クアルコムの事業基盤が脆弱ではなく、自動車、IoT、ライセンス事業、コスト管理が依然として一定の収益レベルを支えられることを示している。

しかし、15ドルと18ドル超のEPSの差は、バリュエーションに大きな影響を与える。市場が既により楽観的なデータセンター収益とより高いバリュエーション倍率に基づいてクアルコムを評価しているのであれば、同社は三つのことを証明する必要がある。すなわち、クラウドプロバイダー顧客が計画通りに規模を拡大できること、データセンターの粗利益率が全社の利益率を継続的に圧迫しないこと、そして携帯電話事業の減少が新事業の実現前にEPSを過度に押し下げないことである。

したがって、235ドルの目標株価は「クアルコムのAI変革は既に成功した」という結論ではなく、長期的な多角化の見通しをバリュエーションに織り込んだ結果の新しい価格である。クアルコムのストーリーは確かに過去よりも大きくなり、携帯電話、自動車、IoT、AIデータセンターにまたがるチッププラットフォーム企業へと変貌しつつある。

しかし、Market Performのレーティングが示唆するのは、携帯電話の逆風が和らぎ、データセンターの収益が拡大し、粗利益率が検証されるまでは、市場がクアルコムを確定的なAI勝者として急いで位置づける理由はまだないということである。今後、真に検証されるべきは、クアルコムが150億ドルのデータセンター目標を掲げられるかどうかではなく、この目標が時期通りに収益へと転換され、最終的に十分に良好な利益へと結実するかどうかである。