花旗はAI光インターコネクトに強気、2028年の市場規模は920億ドルを見込む。新易盛の目標株価は倍増の見通し

- コア見解:花旗のレポートは、AIデータセンターにおける高速インターコネクト需要に牽引され、世界の光インターコネクト市場は2028年までに920億ドルに達すると予測している。この成長は主に、800Gから1.6T、3.2T、そしてCPO/NPO技術への移行によるもので、高速光モジュール、シリコンフォトニクス、レーザーチップの需要を押し上げている。中国のサプライチェーンが最も直接的な恩恵を受けるが、供給のボトルネックと高バリュエーションが制約となっている。

- 主要要素:

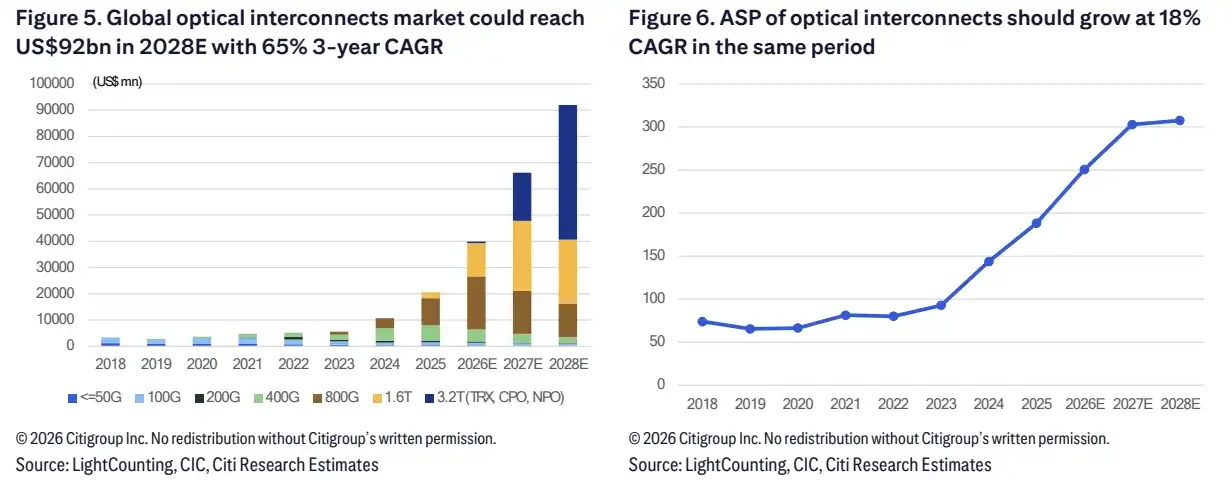

- 花旗は、世界の光インターコネクト市場は2028年までに920億ドルに達し、2025年から2028年までの年平均成長率(CAGR)は約65%になると予測。主にデータセンターのインターコネクト需要に牽引される。

- 技術の移行が加速し、800G以上の高速製品のデータセンター内での比率は、2025年の37%から2028年には89%に上昇すると予想される。1.6Tトランシーバーの出荷台数の年平均成長率(CAGR)は215%。

- 高速光モジュールにおけるシリコンフォトニクス方式の普及率は、2025年の29%から2028年には60%に上昇する見込み。これにより、CWレーザーチップの需要の年平均成長率(CAGR)は114%に達する。

- 花旗は、新易盛、東山精密、天孚通信の目標株価を大幅に引き上げた。AIオプティクス事業が主な増収要因であると判断したため。

- 太辰光は「売り」に格下げ。主なリスクは、主要顧客との関係希薄化、競争激化、そして59倍という高いバリュエーションにある。

- 成長には三重の制約がある:EML/CWレーザーチップの供給逼迫、CPO/NPO技術の実用化時期の不確実性、一部企業のバリュエーションが既に楽観的な見通しを先取りしている可能性。

TL;DR

- シティは2028年の世界光インターコネクト市場を920億ドルと予測し、新易盛、東山精密、天孚通信の目標株価を引き上げ。

- 800Gから1.6T、3.2T、CPO/NPOへの移行が、高速光トランシーバー、シリコンフォトニクス、レーザーチップの需要を押し上げている。

- 中国の光通信サプライチェーンが直接的な恩恵を受けるが、レーザーチップ供給、歩留まり、高バリュエーションが実現速度を制限する可能性がある。

920億ドルの背景:データセンターが光インターコネクト需要を主導

シティは6月24日のリサーチレポートで、AI光インターコネクト市場の予測を上方修正。世界の光インターコネクト市場規模は2028年までに920億ドルに達し、2025年から2028年までの年平均成長率(CAGR)は約65%と予想される。今回の修正では、新易盛、東山精密、天孚通信など中国の光通信企業の目標株価も大幅に引き上げられた。

この判断の根拠は複雑ではない。AIデータセンターの大規模化に伴い、GPUやASIC間で転送するデータ量が増加。ラック、スイッチ、サーバー間の接続需要もこれに伴い上昇する。高速光トランシーバー、シリコンフォトニクス、レーザーチップは、もはやデータセンター拡張のための単なる付属設備ではなく、計算能力の効率的な接続を実現するための重要要素となっている。

シティのモデルによれば、2025年から2028年にかけての光インターコネクトの平均販売価格(ASP)は、主に800G、1.6T、3.2Tなどの高速製品の構成比上昇に牽引され、約18%のCAGRが見込まれている。

世界の光インターコネクト市場規模は2028Eに920億ドルへ。ASPは2025-2028年に18%のCAGRを維持した後、安定化へ。

800Gの次へ:1.6T、3.2T、そしてCPO/NPOが継承

一般投資家はまず、ある変化を理解する必要がある。今回の上方修正は主に、従来の通信ネットワークやエンタープライズネットワークではなく、データセンターインターコネクトによるものである。

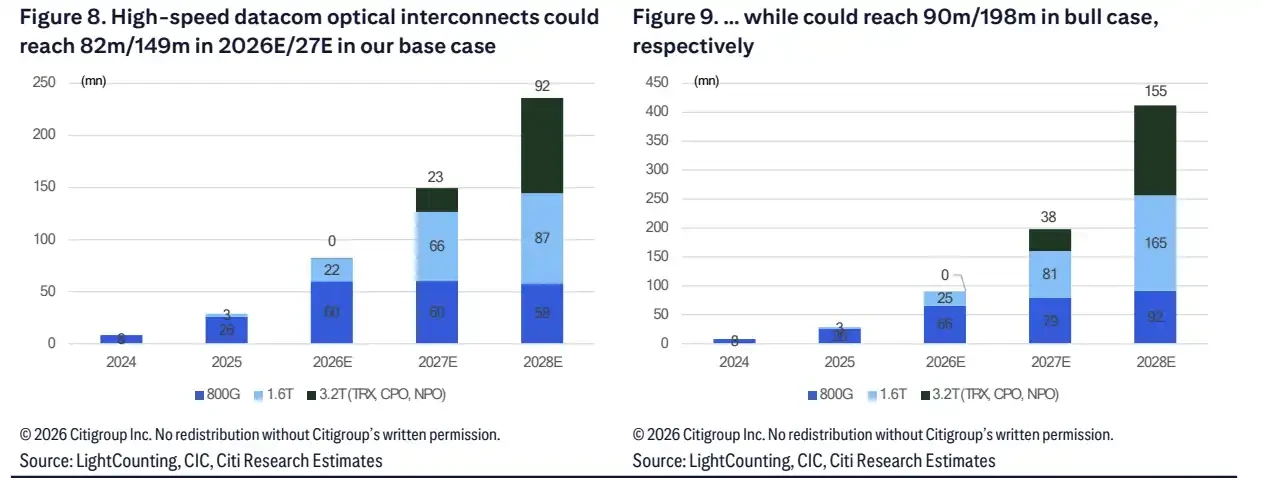

シティのモデルでは、世界の光インターコネクト出荷台数は2025年の1億1000万ユニットから2028年には3億ユニットに増加し、3年間のCAGRは約40%となる見込み。データセンター事業の総出荷台数に占める割合は、2025年の71%から2028年には89%に上昇する。

製品仕様も高度化している。800G以上の高速製品がデータセンターの光インターコネクトに占める割合は、2025年の37%から2028年には89%に上昇すると予想される。これは、増分が単に「より多くの光トランシーバーを購入する」ことではなく、より高速な製品が低速な製品を加速的に代替していることを意味する。

800Gは依然として近年の主力の一つだが、1.6T、3.2T、そして新しいパッケージングソリューションの成長率はさらに高い。基本シナリオでは、1.6Tトランシーバーの2025年から2028年までの出荷CAGRは215%に達する。3.2Tは2027年から立ち上がり、2027年に400万ユニット、2028年には3500万ユニットに出荷が拡大する。

CPOとNPOは、より後発の技術移行に位置づけられる。基本シナリオでは、CPO/NPOの出荷台数は2028年までにそれぞれ1800万ユニット、5600万ユニットに達する。強気シナリオでは、2028年には3300万ユニット、1億1600万ユニットに上昇する可能性がある。両シナリオの差は大きく、主にクラウド事業者の需要、歩留まり改善、そしてNVIDIAやGoogleなどのプラットフォームアーキテクチャの展開ペースに依存する。

高速光インターコネクト需要は2027年以降に明確に分化。1.6Tと3.2T/CPO/NPOがベースシナリオと強気シナリオの間の主要な弾力性要因となる。

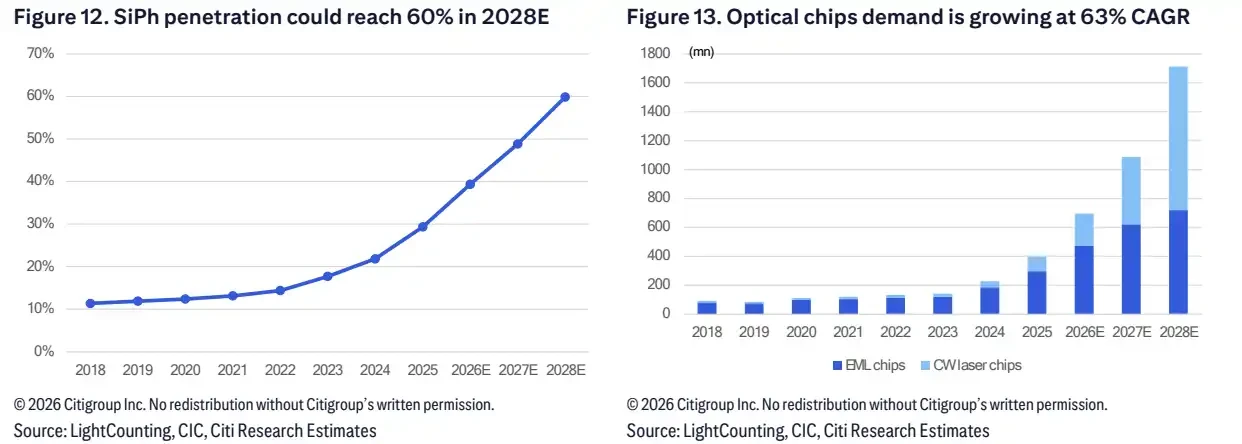

シリコンフォトニクスが60%へ:価値がレーザーチップと光エンジンにシフト

920億ドルが市場規模を示すものであるならば、「シリコンフォトニクス」と「レーザーチップ」は、この成長がサプライチェーン内でどのように配分されるかを決定づける。

シティは、高速光トランシーバーにおけるシリコンフォトニクスソリューションの浸透率が2025年の29%から2028年には60%に上昇すると予測する。この仮定の下、2028年の光チップ総需要は約17億1400万個となり、2025年から2028年までのCAGRは約62%となる。

そのうち、EMLチップの需要は7億1800万個に達し、3年間のCAGRは約34%と見込まれる。CWレーザーチップの成長率はさらに速く、2028年の需要は9億8700万個に達し、3年間のCAGRは約114%と予想される。

これが、供給逼迫が繰り返し指摘される理由でもある。高速光トランシーバーの量産開始後、ボトルネックは必ずしもモジュール組立工程にあるとは限らず、レーザーチップ、パッケージング歩留まり、上流の生産能力確保にある可能性もある。純粋なモジュールメーカーが長期契約や戦略的投資を通じて上流供給を確保するのは、本質的には1.6T、3.2T、CPO/NPOのその後の量産拡大に先手を打つためである。

シリコンフォトニクス浸透率は2028Eに60%へ。光チップ需要は2028Eに約17.14億個、CWレーザーチップのCAGRは114%に達する。

東山精密、新易盛、天孚通信が目標株価引き上げ、太辰光は格下げ

銘柄レベルでは、最も直接的な変化は新易盛、東山精密、天孚通信に現れている。

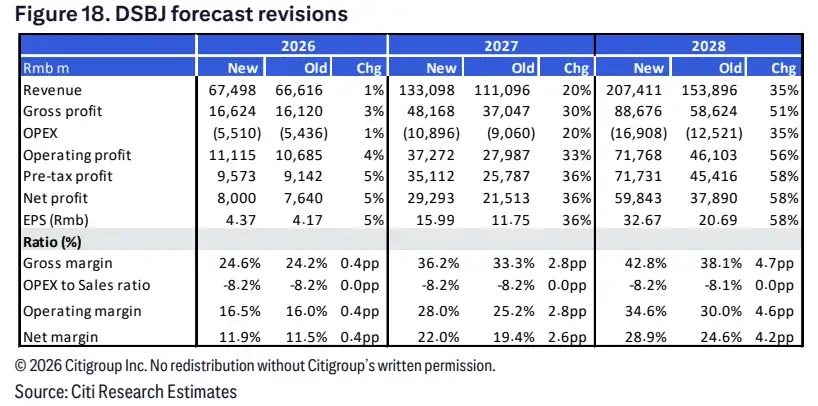

東山精密は、今回の上方修正において最も顕著な企業の一つである。シティは目標株価を225元から350元に引き上げ、2026年から2028年の純利益予想も上方修正した。レポートの内容によれば、AI光学事業が主要な増益要因と見なされ、今後数年間の利益貢献が明確に増加すると予想されている。

バリュエーションに関して、東山精密は従来事業、光トランシーバー、光チップ、AI PCBなどに分解されている。この分解は、市場が東山精密を見る際に、もはや従来のPCBや電子製造事業だけではなく、AI光学事業を利益に結び付けられるかどうかを見ていることを示している。

新易盛の目標株価は353.57元から701元に引き上げられ、主な増分は3.2TトランシーバーとNPOからもたらされる。天孚通信の目標株価は318.57元から419元に引き上げられ、恩恵はCPOの量産拡大と3.2T光エンジンに集中している。

東山精密の利益予想の上方修正

一方で、明暗も分かれている。太辰光(300570.SZ)の投資評価は「買い」から「売り」に引き下げられ、目標株価は156元から152元に引き下げられた。シティは2026年と2027年のEPS予想を下方修正。主な理由として、Corningとの関係断絶リスク、アジアのサプライチェーン競争激化、バリュエーションの高さを挙げている。レポートの詳細によれば、太辰光の現在のバリュエーションは2027年の予想PER約59倍であるのに対し、目標株価は2027年の予想PER 31.8倍に相当する。

この一連の評価変更は、AI光インターコネクト需要の上方修正が、全てのサプライチェーン企業に一律の恩恵をもたらすわけではないことを示している。市場は、高速製品の能力、シリコンフォトニクスとレーザーチップの戦略的配置、顧客基盤、サプライチェーンの安定性、そして現在の株価が既に成長を先取りしていないかどうかをより重視している。

注目すべきは、これらの目標株価は依然として証券会社のモデル上の仮定であり、企業の約束ではないことだ。投資家にとって、目標株価の引き上げは、機関投資家がAI光インターコネクト需要、製品アップグレード、中国サプライチェーンのシェア拡大を同時に織り込んだ結果であるが、その後の受注、納品、利益率が追いつくかどうかは引き続き注視する必要がある。

成長ストーリーはレーザーチップ、歩留まり、バリュエーションに阻まれる

今回の上方修正は、AI光インターコネクトがすでにリスクのない成長段階に入ったことを意味するわけではない。

第一の制約は供給である。EMLおよびCWレーザーチップは、特にシリコンフォトニクスの浸透が急速に進み、1.6Tおよび3.2Tの量産が加速するシナリオでは、逼迫する可能性がある。上流の生産能力と歩留まりは、最終的な出荷に直接影響を与える。主要なチップ供給が追いつかなければ、受注と期待が先行して上昇しても、収益認識は納品のタイミングを待たなければならない。

第二の制約は技術の実用化である。CPO/NPOは2027年以降の重要な成長要因と見なされているが、新しいアーキテクチャが強気シナリオ通りに量産拡大できるかどうかは、クラウド事業者の設備投資、ネットワークアーキテクチャの選択、装置の歩留まり、そしてNVIDIAやGoogleなどのプラットフォーム計画の進捗速度に依存する。ベースシナリオと強気シナリオの間に大きな差があることは、今後2年間の出荷がすでに確定しているわけではないことを示唆している。

第三の制約はバリュエーションである。太辰光はシティにより「買い」から「売り」に格下げされた。その理由には、Corningとの関係断絶リスクとバリュエーションの高さが含まれる。光迅科技も「売り」評価が維持されており、主な圧力は同様にバリュエーションにある。

920億ドルの市場予測はAI光インターコネクトを脚光の下に押し出したが、株価はすでに多くの楽観的な期待を先取りしている。真の差別化要因は、どれだけのAI受注を獲得するかだけでなく、誰がより高度な製品世代に参入し、上流のレーザーチップ供給を確保し、1.6T、3.2T、CPO/NPOの量産拡大を持続可能な利益に変換できるかである。