6月CPI発表:爆発は免れたが、下落はまだ止まっていない

- コア見解:5月のCPIは「コアインフレの暴走、6月の即時利上げ」というテールリスクを取り除いたが、名目CPIの高止まりと「より長く、より高い」金利観測が依然として市場を圧迫しており、現在は全力でリバウンドを狙う時期ではなく、分散投資の窓が開き始めた段階にある。

- 重要な要素:

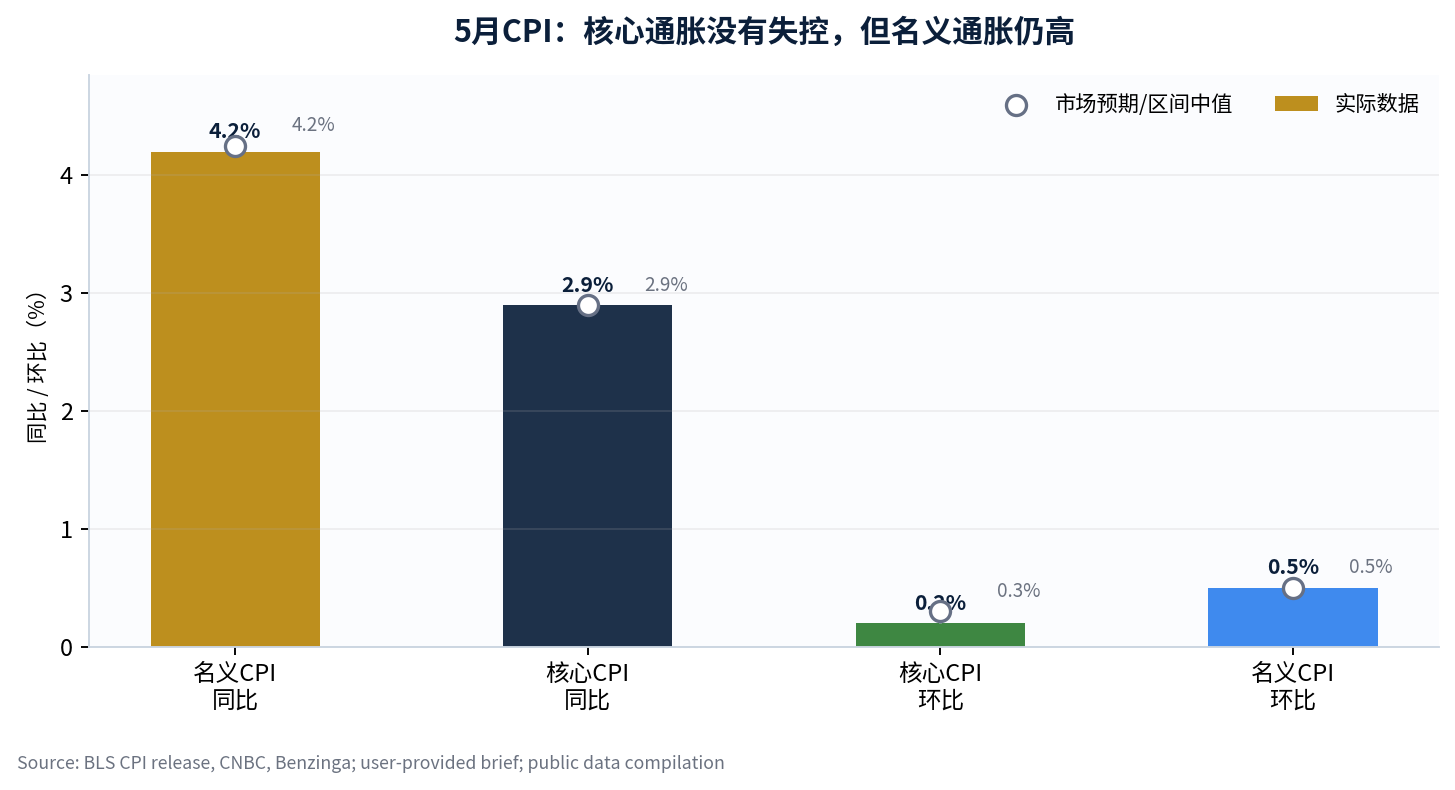

- 米国の5月コアCPIは前月比わずか0.2%と予想を下回り、「インフレの二次的な暴走」と6月の即時利上げという極端なシナリオを排除した。

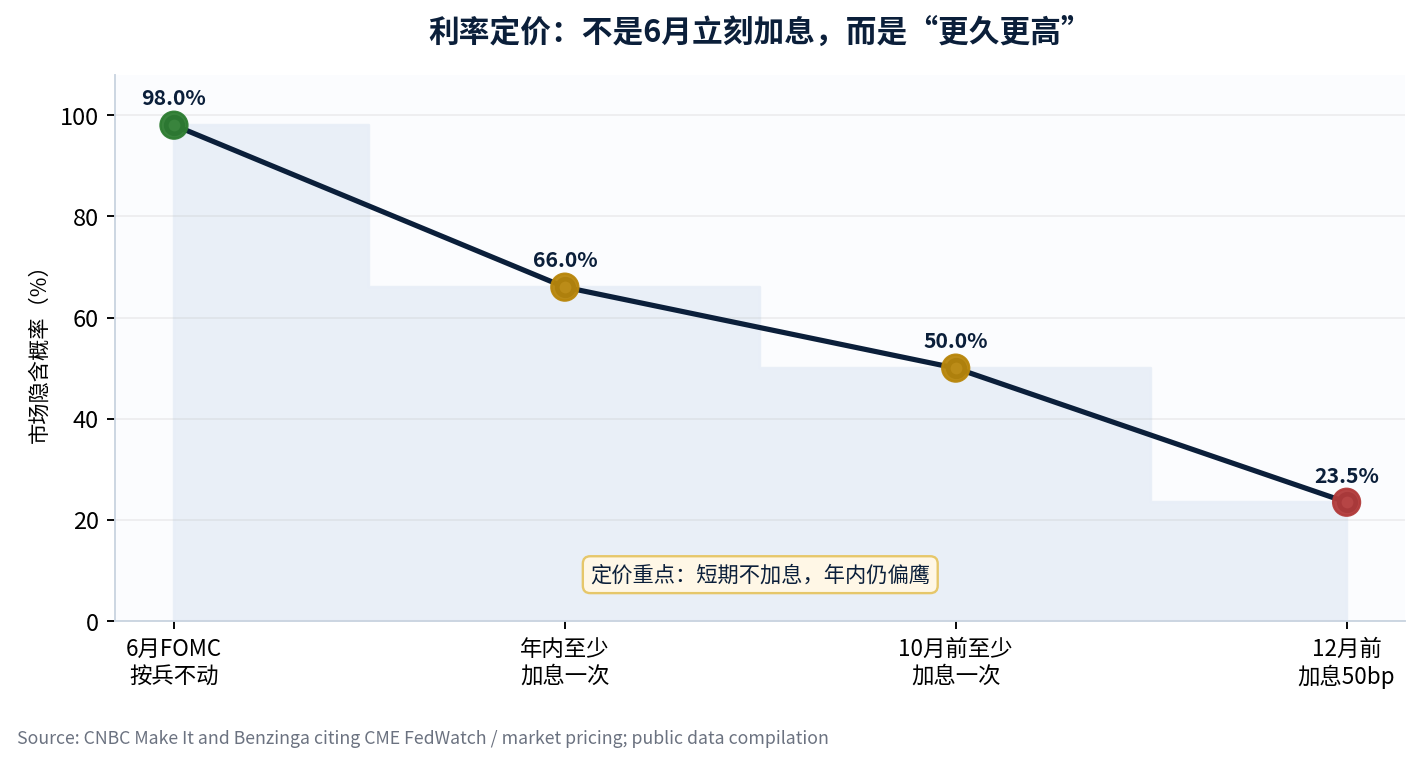

- 名目CPIは前年同期比4.2%と3年ぶりの高水準となり、エネルギーと地政学リスクにより債券市場はタカ派姿勢を維持、年内の追加利上げ確率は約66%となり、「短期的には利上げなし、長期的にはより高い」という価格設定の分裂が生じている。

- 半導体セクターのデレバレッジが進行しており、SMHとMUは高値からそれぞれ約10.5%と17.4%下落した。一方、VIXは22.22で終了しパニック閾値を突破しておらず、システムクラッシュではないものの、混雑したポジションが完全に解消されたわけではないことを示している。

- SOXSへの資金流入とSMHのプットオプションの出来高増加は、機関投資家がCPI好材料を利用したリバウンドで下方リスクをヘッジしており、全面的に買っているわけではないことを示している。

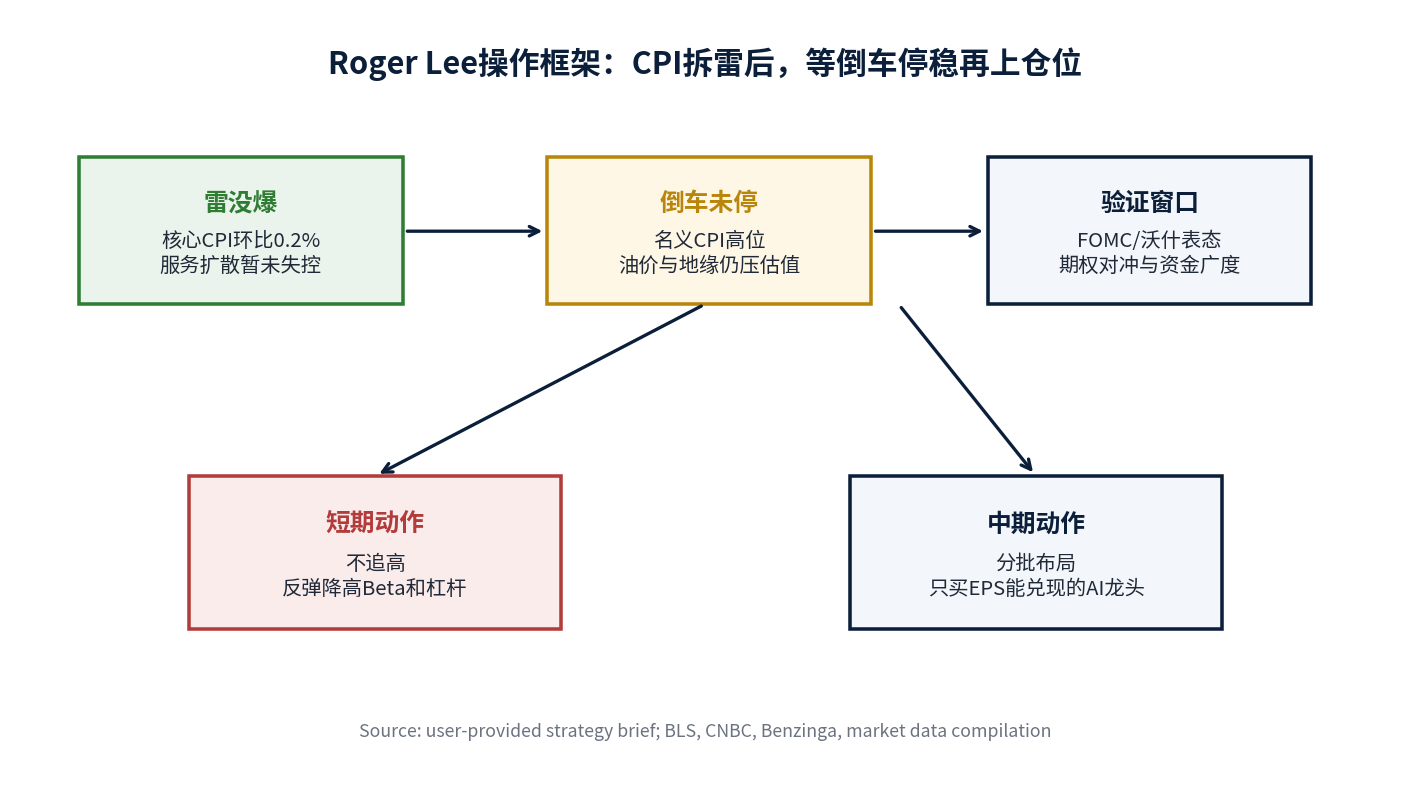

- 戦略としては、FOMC会合前にベータ値の高い銘柄や単なるストーリー性の高い銘柄のポジションを減らし、会合後はEPSの裏付けがあるAI関連の大手企業、特にクラウドキャピタル支出の直接的な恩恵を受けるセクターにのみ、分散投資を行うことを推奨する。

Roger Lee | BIT 米国株特約アナリスト

21年にわたり投資銀行、資産運用、金融機関での経験を持ち、長年にわたりAI産業チェーン、米国マクロ流動性、オプション戦略の研究に注力しています。

投資サマリー

私の結論は至極単純です。5月のCPIは「コアインフレの暴走、6月の即時利上げ」という地雷を除去しましたが、米国株のバック走行を完全に停止させたわけではありません。現在は、反発に全力で飛びつくのではなく、段階的なポジション構築と「弱い銘柄を売り、強い銘柄を買う」戦略でFOMCの結果を待つ時期です。

この見解が、昨夜の市場反応に対する私の核心的な考え方です。米国の5月の名目CPIは前年同月比4.2%、コアCPIは同2.9%、コアCPIの前期比はわずか0.2%であり、データ自体は「インフレの二度目の暴走」を確定させるものではありませんでした。しかし、名目CPIは依然として3年ぶりの高水準であり、エネルギー価格と地政学的リスクが債券市場を引き続きタカ派的方向に押し上げているため、市場はCPIの好材料を即座に株価上昇に転換することはありませんでした。[1] [2]

現在の市場は、「悪材料が出尽くしたから無条件で買い」という状況ではなく、「極端なテールリスクは低下したが、混み合った取引は依然として積極的にリスクを減らしている」状態だと私は考えます。SMHは高値から約10.5%、MUは約17.4%、MTUMは約7.5%それぞれ下落しており、VIXは22.22で終わり、未だにパニックの閾値である25を突破していません。これは、市場がシステム的な暴落に見舞われているのではなく、半導体と高ベータ銘柄の方向でレバレッジ解消が続いていることを示しています。[5]

一、事実判断:CPIは爆弾ではなかったが、なぜ市場は上昇しなかったのか

米国5月CPIの鍵は、名目値の前年同月比そのものではなく、コアインフレがサービス業に広範に波及したかどうかにあります。原文で言及されている通り、名目CPIは前年同月比4.2%、コアCPIは同2.9%、コアCPIの前期比は0.2%、名目CPIの前期比は0.5%でした。公開報道と公式データによれば、エネルギー価格が名目インフレ上昇の主要な原動力の一つであり、コアCPIの前期比が市場予想の0.3%を下回ったことは、「原油価格ショックがサービス業全体に広がっている」という最悪のシナリオが今のところ発生していないことを意味します。[1] [3]

市場が大きく上昇しなかったのは、株式市場と債券市場が見ているものが異なるからです。株式市場は、コアインフレが制御不能にならず、AIの収益基調がマクロデータによって今のところ否定されていない点を評価しました。一方、債券市場は、名目インフレが依然として高く、原油価格と地政学的リスクの不確実性が残り、年内の追加利上げ確率が再び上昇している点に注目しました。CNBCとBenzingaがCME FedWatchと市場価格について報じたところによると、6月FOMCでの据え置き確率は98%近くに達するものの、年内に少なくとも1回の利上げ確率は約66%であり、これこそが「短期は利上げなし、長期はより高い水準」という価格付けの分裂状態です。[2] [4]

二、債券と株式の分裂:真の圧力は「より長く、より高い金利」から

今回のCPIの意味は「即時利上げ」ではなく、「利下げ観測が引き続き抑制される」ことです。もしコアCPIの前期比が予想を大幅に上回っていれば、市場は6月または7月の利上げを直接織り込んだでしょう。現在はこの極端なシナリオは排除されましたが、名目CPIの高止まり、原油価格ショック、雇用の粘り強さにより、債券市場はまだ早期の金融緩和を織り込もうとしていません。これは、ハイテク株にとって、ファンダメンタルズ面での即座の否定ではなく、バリュエーション面における割引率の制約という形で悪影響を及ぼします。

私の見解では、債券と株式の分裂は一日で終わるものではありません。株式市場はコアCPIが予想を下回ったことで反発する可能性がありますが、10年物米国債利回りが上昇し続けたり、FRBのコミュニケーションが「追加利上げ」をリスクシナリオからベースシナリオに変更したりすれば、高バリュエーションのハイテク株は繰り返しバリュエーション圧力にさらされるでしょう。したがって、FOMC前においては、CPIの好材料を「すぐに全力で買い増す」シグナルと解釈すべきではありません。

三、半導体のヘッジ:ヘッジ需要の急増は、バック走行がまだ止まっていないことを示す

原文では、SOXSへの資金流入とSMHのプットオプション出来高の拡大が、今回のCPI発表後における最も重要なミクロシグナルであると述べられています。私の理解では、機関投資家はAI資産を全て売却しているのではなく、反発を利用して下落リスクをヘッジしているのです。言い換えれば、彼らはCPIが一つの地雷を除去したことを認めつつも、半導体の混み合ったポジションが完全に洗浄されたとは考えていないということです。

取得した市場データによると、SMHは6月10日時点で高値から約10.5%、MUは約17.4%、MTUMは約7.5%、QQQは約7.0%、SPYは約4.5%それぞれ下落し、VIXは22.22で終了しました。[5] このデータは二つのことを示しています。第一に、半導体内部のレバレッジ解消は市場全体よりも明らかに深いこと。第二に、VIXが25を突破していないことは、市場がまだ無差別のパニック売りフェーズに入っていないことを示しています。私にとって、これは「大事故」ではありませんが、「バック走行による駐車がすでに完了した」状態でもありません。

四、運用戦略:短期は高値追わず、中期はEPSのある銘柄を段階的に買う

これからの2週間を2つのフェーズに分けます。第一フェーズはFOMC前で、核心的な任務は身を守り、ノイズを減らすことです。市場の広がりが明確に回復しておらず、VIXもパニックの極値に達していない以上、私はCPIが予想をやや上回ったからといって直接レバレッジをかけることはしません。純粋なストーリー銘柄、高ベータ銘柄、高レバレッジの半導体やコンセプトハイテク株については、反発を利用してポジションを減らします。特に、受注や粗利益率の裏付けがなく、単にバリュエーション拡大に依存している銘柄が対象です。

第二フェーズはFOMCとウォルシュの発言後で、核心的な任務は段階的なポジション構築です。原文では、投資家が市場全体で3〜4%程度の下落に耐えられるのであれば、現在の市場は徐々に分散投資のレンジに入りつつあると指摘されています。この判断には同意しますが、前提として、下落したハイテク株全てを買うのではなく、EPSの裏付けがあるAIの優良銘柄のみを買うことです。前回のレポートでも強調した通り、ハイテク相場の真の終焉は、産業の内輪競争とEPSの否定であり、FRBによる25bpの追加利上げではありません。今回のCPI発表後も、このフレームワークは変わりません。[6]

五、私の投資解釈:地雷は除去されたが、現金をあまりに早く手放すべきではない

私の運用戦略は明確です。CPIは市場に一息つく余裕を与えましたが、私はこの一息をトレンドが再び加速し始めたと誤解することはしません。既に保有しているAIのコア資産については、CPI後の乱高下で簡単に手放すことはしません。しかし、新規ポジションについては、分割で、指値で、確認を待ってから行います。ポジションは優先的に、受注の可視性が高く、粗利益率が安定し、キャッシュフローが良好なAIインフラ関連株、特にクラウドへの設備投資が直接恩恵を受けるセクターに配分します。

高ベータ銘柄や純粋なストーリー銘柄については、引き続き反発を利用してポジションを減らします。量子、宇宙、収益実現の道筋が不透明な小型半導体株は、「高金利が長期化する」環境下でストーリーだけでバリュエーションを拡大し続けるのは困難です。市場が「将来の成長余地」の議論から「当期のEPS」の確認に軸足を移せば、これらの銘柄は最初に売られることになるでしょう。

六、結論:バック走行による駐車はまだ完了していない、シートベルトを早く外すな

最終結論は最初の一文に戻ります。5月のCPIは「即時利上げ」という地雷を除去しましたが、「より長く、より高い金利」というバリュエーションへの圧力を除去したわけではありません。現在は、段階的なポジション構築の窓が開き始めた時期であり、全力で買い注文を出す合図ではありません。もし6月18日のウォルシュの発言が口先だけのタカ派に留まり、コアインフレが引き続き抑制可能であり、AIのEPSと受注が下方修正されなければ、私は今回の下落を中期的なポジション構築の好機と捉えます。逆に、原油価格がさらに上昇し、ドットチャートがよりタカ派的になり、半導体のヘッジ需要が減少せずに増加するならば、私は引き続きポジションを耐えられる変動幅の範囲内に抑えます。

一言でまとめると、CPIは市場に一息つく余裕を与えたが、バック走行による駐車はまだ完了していない。全力で市場に飛び込むのではなく、段階的にポジションを構築し、3〜4%の変動に備えて十分な現金を確保することが、現時点での生存戦略である。

リスク注意事項

本レポートは研究議論のみを目的としており、いかなる収益の保証や個別銘柄の売買推奨を構成するものではありません。今後最も注視すべきリスクは以下の3点です。第一に、原油価格と地政学的リスクが名目インフレをさらに押し上げた場合、米国債利回りが再び上昇し、高バリュエーションのハイテク株に圧力をかける可能性があります。第二に、FOMCのドットチャートや当局者の発言が明確にタカ派に転じた場合、「より長く、より高い金利」に対する市場の割引率はさらに深まるでしょう。第三に、AI関連チェーンにおいて受注の鈍化、粗利益率の下方修正、またはEPSの上方修正の停滞が発生した場合、半導体の反発はバリュエーションの回復からファンダメンタルズの検証失敗へと変わるでしょう。

参考文献

1. U.S. Bureau of Labor Statistics, *Consumer Price Index — May 2026*. https://www.bls.gov/news.release/cpi.htm

2. CNBC, *CPI inflation report May 2026*, June 10, 2026. https://www.cnbc.com/2026/06/10/cpi-inflation-report-may-2026.html

3. Morningstar, *May CPI Forecasts Show Continued Lofty Inflation*. https://www.morningstar.com/economy/may-cpi-forecasts-show-continued-lofty-inflation

4. CNBC Make It, *Rate hikes are back on the table amid rising prices*, June 10, 2026. https://www.cnbc.com/2026/06/10/interest-rates-may-stay-higherwhat-it-means-for-your-money.html

5. Yahoo Finance Chart API, daily prices for SMH, MTUM, MU, QQQ, SPY and ^VIX, retrieved June 11, 2026. https://finance.yahoo.com/

6. Roger Lee Research, *「利上げはテクノロジーセクターのキラーではない、EPSこそが鍵だ:AIテーマ大幅下落後の弱い銘柄を売り、強い銘柄を買う戦略」*, June 8, 2026.

7. Benzinga, *Hottest Inflation In Over 3 Years: Is The Fed Ready To Hike Interest Rates?*, June 10, 2026. https://www.benzinga.com/markets/economic-data/26/06/53128579/may-cpi-reactions-fed-hold-inflation-4-2