4ヶ月で230%上昇、半導体の「首を絞める」相場はどこまで続くのか?

- 核心見解:今回の米国株式市場における半導体ブル相場はAIインフラによって牽引されており、その核心的なロジックは「希少性」による強い価格決定力にある。HBMメモリ、先端パッケージング、EUVリソグラフィといった製造工程は技術障壁が極めて高いため、設計部門よりも利益率と価格決定力が高く、従来の「スマイルカーブ」を再形成している。この構造的な変化が、将来のバブル持続期間と生産能力放出のペースを巡る市場の激しい多空攻防を引き起こしている。

- 重要要素:

- AIインフラ需要は生産能力拡大のペースをはるかに上回っている。ゴールドマン・サックスは2026年のDRAM需給ギャップを4.9%に上方修正し、HBM3Eの単価は約300ドル。SKハイニックスの2026年HBM生産能力は既にマイクロソフト、グーグル、エヌビディアによって全て確保されている。

- メモリと先端プロセス製造は、最も障壁の高い希少なセクターとなっている。世界でHBMを量産できるのは3社のみで、SKハイニックスが50%~55%のシェアを占める。TSMCのCoWoS生産能力のリードタイムは52~78週間で、エヌビディアが60%~70%の生産能力を確保している。

- 対照的に、光モジュールなどの代替可能なセクターでは利益率が圧迫されている。中国メーカーが800G/1.6T市場を支配しているが利益は薄く、2026年以降は価格圧力が更に高まると分析されている。

- 強気派の根拠:Wedbush、ゴールドマン・サックス、モルガン・スタンレーなどの機関は、AI資本支出が2031年までに1.6兆米ドルに達し、DRAM価格は2026年に62%上昇する可能性があり、メモリの利益は今後2~3年持続可能と予測している。

- 弱気派の警告:マイケル・ベリーは大量のプット・オプションを購入しており、現在の上昇相場は1999年のインターネットバブルと類似していると指摘している。マン・グループはAI金融構造のレバレッジが過剰であり、2027年から2028年にかけて最初のローンのデフォルトが発生する可能性があると警告している。

- 生産能力放出の重要な節目は2027年下半期から2028年上半期にかけてであり、その時点で業界の生産能力は20~30%増加する見込みだが、HBM需要の年平均成長率は40%を超えており、需給ギャップが解消されるかどうかは依然として不透明である。

- 地政学はシステムリスクである。TSMCは世界の先端プロセス受託製造の90%以上を占めており、台湾海峡や輸出規制に関するいかなるエスカレーションも、市場の急激な価格再設定を引き起こす可能性がある。

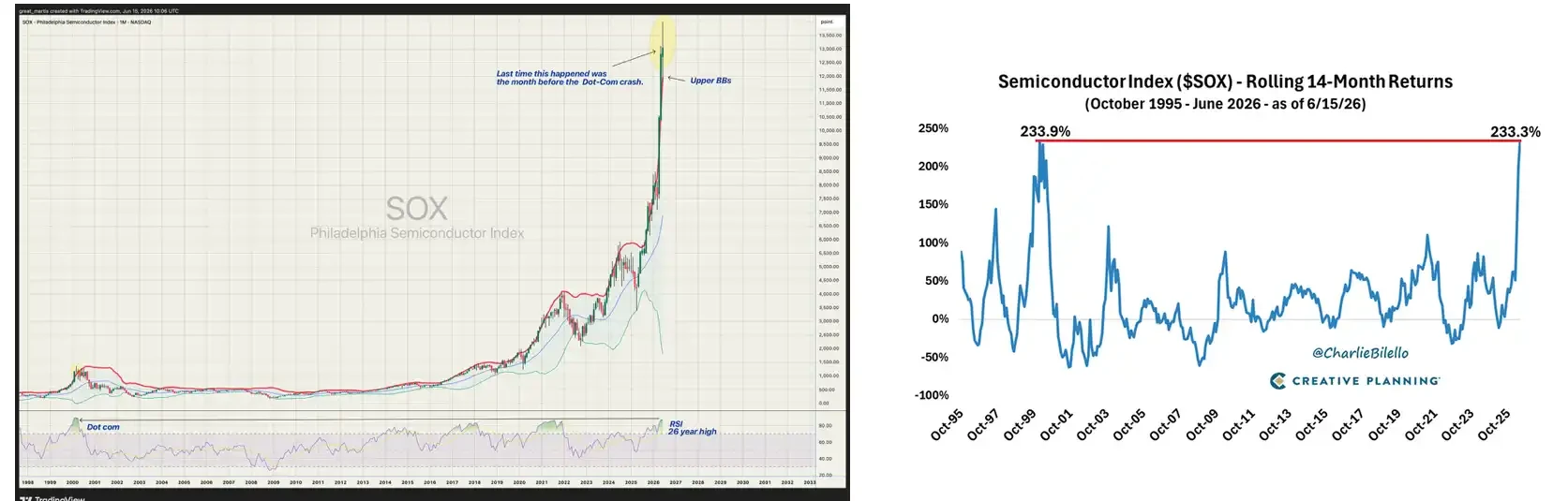

米国株式市場は早朝に取引を終え、フィラデルフィア半導体指数SOXが初めて14000ポイントを突破し、史上最高値を更新した。

歴史的に見て、SOXが14ヶ月間で230%以上上昇した時期は、1998年12月から2000年2月までと、2025年4月から現在までの2回のみである。

今回の半導体ブル相場のリターンは、非常に集中度が高く顕著である。ストレージ大手3社、マイクロン、SKハイニックス、サムスンの年初来上昇率はそれぞれ約141%、186%、114%に達している。TSMCの米国預託証券(ADR)の年初来上昇率は50%を超えている。

エヌビディアは5月14日に235.47ドルの史上最高値を記録した。ブロードコム、マーベル、ASMLもそれぞれの専門分野で記録を更新、またはそれに迫っている。SOXX ETF全体の52週安値は148ドル、高値は369ドル近辺で、その振幅は150%近くに及んでいる。

ゴールドマン・サックスは4月、2026年のDRAM需給ギャップ予想を従来の3.3%から4.9%に上方修正し、過去15年で最も深刻なメモリー不足と評した。HBMの価格はさらに極端で、HBM3Eは1個あたり約300ドル、量産間近のHBM4は1個あたり500ドルと推定されている。ハイニックスの2026年向けHBM生産能力は、マイクロソフト、グーグル、エヌビディアによってすでに全て確保されており、中には生産能力確保のために前払い金を全額支払った顧客もいる。

明らかに、AIデータセンターの建設ペースは、チップ生産能力の拡大ペースをはるかに上回っている。

「首を絞める」ブル相場

希少性こそが、最も利益を生む製品である。

この言葉を理解すれば、今回の半導体ブル相場の核心的なロジックはほぼ理解できると言える。AIインフラの首を絞めている者こそが、最も強力な価格決定権を握っている。逆に、代替が可能で価格が抑えられる分野は、たとえ需要が大きくとも、株価は上昇しない。

光モジュールは後者の典型例である。フォトン・キャピタルが4月に発表した報告書によると、中国の光モジュールメーカーは世界トップ10のうち7社を占めるが、大きな利益を得ておらず、利益を得ているのは依然としてチップ企業である。中際旭創(Zhongji Innolight)と新易盛(Eoptolink)は、800G、1.6T光モジュールにおける出荷量とコスト管理力で世界トップレベルに達し、コヒレント、ルメンタムといった米国光モジュール企業の利益率を直接圧迫している。需要は倍増しているにもかかわらず、利益率はむしろ圧迫されている。その理由はただ一つ、光モジュールの組み立て工程に希少性がないからである。

そしてメモリーは、今回の米国半導体の中で最も強固な主要テーマとなった。本質的には、首を絞めているからであり、しかもその締め付けはますます強まっているからである。

HBMは通常のDRAMではない。3D積層、TSV(シリコン貫通電極)、専用パッケージング技術、その技術的障壁の一つ一つは、十数年にわたる設備投資の結果である。世界でHBMを量産できる企業は3社のみで、ハイニックスが約半分のシェアを占めている。

興味深いことに、このロジックはマクロな国家レベルに拡大しても同様に当てはまる。

AIデータセンターインフラの真の勝者は、「全ての半導体関連国」ではなく、過去数十年の間に、偶々代替不可能な特定の分野で希少な産業クラスターを構築した国や地域なのである。希少性こそが重要なのである。

各地域にはそれぞれのメインテーマがある

米国の株コミュニティでこの見解を目にしたが、非常に興味深い。

バリューチェーンの最上位に立つのは依然として米国である。

エヌビディア、AMD、ブロードコムのASIC設計、シノプシスとケイデンスのEDAツール、アリスタのAIネットワーク、そして三大クラウドベンダーが計算能力をパッケージ化してサービスとして全世界に販売している。グーグル、アマゾン、マイクロソフトは、ASICの自社開発を加速させている。ブロードコムとマーベルは合わせて、カスタムASICの設計代行市場の約95%のシェアを占めており、グーグルだけでTPU開発に毎年約80億ドルをブロードコムに支払っている。

製造の中核拠点は台湾と韓国にあるが、両者が担う役割は全く異なる。

台湾はTSMCと先端パッケージングを中心に展開している。3nmおよび2nmプロセスを量産できるのは世界中でTSMCのみである。TSMCの3つのCoWoS後工程工場は全てフル稼働しており、納期は52週から78週、エヌビディアだけでCoWoS生産能力の60%から70%を確保している。TSMCは月産能力を2024年末の3万5000枚から2026年末には13万枚へと、約4倍に拡大している。しかし、これだけ拡大しても、なお生産能力は逼迫している。台湾のサーバー受託製造大手である鴻海(ホンハイ)、広達(クアンタ)、緯創(ウィストロン)も、AIサーバーの出荷増加に伴い生産を拡大している。

一方、韓国の物語は完全にメモリーを中心に展開している。ハイニックスは世界のHBM市場の約50%から55%のシェアを獲得し、サムスンは19%から35%、マイクロンは約5%から20%を占める。HBMは通常のメモリーとは異なり、3D積層、TSV、専用パッケージング技術など、その技術的障壁の一つ一つは、韓国企業が過去十数年にわたって投資を続けてきた結果である。

日本とオランダの役割も重要である。東京エレクトロンは半導体製造装置、信越化学とSUMCOはシリコンウェハー、味の素はABF基板材料を手掛ける。日本はチップ最終製品の競争からはとっくに脱落しているが、材料と精密加工の分野におけるその地位は、現在に至るまで誰も代替できない。

そしてオランダはさらに直接的で、ASMLがEUVリソグラフィ装置を独占している。モルガン・スタンレーは1月、ASMLの目標株価を1400ユーロへと大幅に引き上げ、2027年がASMLの利益成長率のピークになると予測し、EPSは前年比57%増と見込んでいる。この判断は、先端ロジックファウンドリーの生産能力拡大が予想を上回っていること、DRAMメモリー分野での大規模な増産、そして全体的な需要の好調さ、という3つの原動力に基づいている。BESIなどのオランダのパッケージング装置メーカーも、AIチップパッケージング需要の爆発的な増加により、大量の受注を獲得している。

中国と欧州のアプローチは異なるが、ロジックは似通っており、いずれもAIインフラの特定の分野でコスト優位性または納品能力を確立している。

中際旭創と新易盛は、800G、1.6T光モジュールにおける出荷量と価格管理力で世界トップレベルである。しかし、フォトン・キャピタルの分析は、重要な時間的猶予についても警告している。現在の光モジュール企業の高い利益率は、800Gの生産能力が一時的に不足していることによる一時的な価格決定力に由来するものである。2026年下半期から2027年にかけて1.6Tの量産が軌道に乗り、中堅・中小メーカーも生産能力を補充し始めると、モジュール側の価格圧力が急速に表面化するだろう。

欧州では、シュナイダーエレクトリック、ABB、ヴァーティブといった配電・冷却関連企業が、データセンターの電力消費急増を背景に、予想をはるかに上回る受注を獲得している。ウェドブッシュの試算によると、2026年のハイパースケーラーによるAIインフラ支出は約7250億ドルで、前年比77%増加し、その中でも電力インフラは最も成長率の高いサブカテゴリーの一つである。

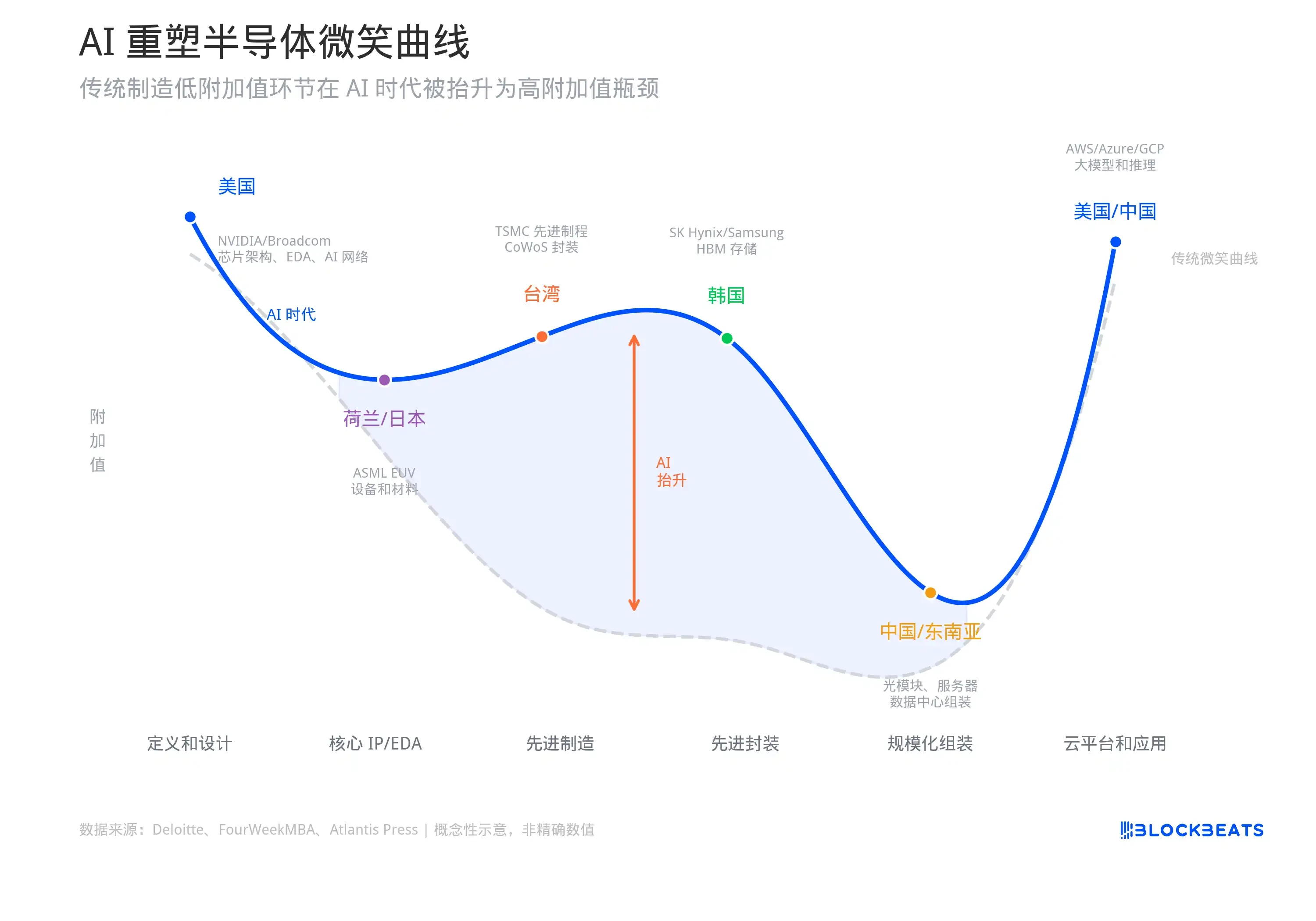

AIが半導体の「スマイルカーブ」を変革する

スマイルカーブでこの図をまとめると、左端の米国は「定義と設計」を担当し、中盤のやや高い位置にある台湾、韓国、オランダ、日本は「先端チップの製造」を担当し、中盤のやや低い位置にある台湾、中国、東南アジアは「規模化された組み立て」を担当し、右端の米国と中国は「クラウドプラットフォーム、モデル、顧客接点」を担当する。

この曲線の考案者はAcerの創業者である施振榮(スタン・シー)であり、1992年に彼はこのモデルを用いて、なぜPCの組み立てが最も薄利多売なのかを説明した。

しかし30年後、AIデータセンターはこの曲線の形状を書き換えつつある。

FourWeekMBAのバリューチェーン分析と、今年アトランティス・プレスが発表した論文は、いずれも同じ結論を導き出している。すなわち、AIが従来のスマイルカーブの中間部分を再び押し上げているということである。TSMCの先端パッケージングCoWoS、ハイニックスのHBM積層、ASMLのEUVリソグラフィ装置といった工程は、従来の製造業のスマイルカーブでは利益率が最も低い「中間製造工程」に位置するが、AI時代においては最も希少なリソースとなり、その利益率と価格決定力は設計側や応用側に劣らない。

論文のデータによると、エヌビディアの2023年から2024年の粗利率は72.72%、純利益率は48.85%であった。一方、TSMCの2026年第1四半期の粗利率は66.2%、純利益率は50.5%に達した。設計側と製造側の利益率格差は縮小しており、これは半導体産業の歴史上前例のないことである。

従来のスマイルカーブは、製造工程の利益が最も薄いと見なしていた。AIは、その中で最も困難な製造工程を最も希少なリソースへと変えたのである。

モルガン・スタンレーが3月に発表したアジア半導体調査レポートも同様の結論を導き出している。2023年から2024年のAIサイクルは主にGPUに集中していたが、2025年から2026年にかけて需要はより広範な産業チェーンへと拡散し、メモリー、先端パッケージング、カスタムASIC、データセンターネットワークがその流れを引き継いでいる。

ボトルネックが移り変わるたびに、これまで見過ごされてきた一群の企業が前面に押し出され、同時に前回のサイクルで最も上昇した銘柄は消化期間に入る。

## ブル相場はどこまで続くのか?強気派と弱気派の見解が激突

まず、強気派の意見を聞いてみよう。ウェドブッシュのダン・アイブス氏は5月、CNBCでナスダックは今後1年で30000ポイントに達すると直接予想し、その理由としてAIチップの需要が依然として供給を大幅に上回っていることを挙げた。ゴールドマン・サックスはより具体的な数字を示し、2026年の世界のAI設備投資は約7650億ドル、2031年には1.6兆ドルに達すると予測している。

モルガン・スタンレーは3月に発表したアジア半導体調査レポートで、AI計算能力への投資は依然として拡大段階にあり、半導体産業は新たな構造的な需要サイクルに入りつつあると明確に記述している。

メモリーに関する強気派の見解はさらに強気である。ゴールドマン・サックスは最近、2026年から2028年までのDRAM需給ギャップ予想を全て下方修正し、より深刻な供給不足の範囲に引き下げた。2027年については従来の-2.5%から-5.9%へとほぼ倍増させている。彼らの判断は、今回のメモリーサイクルは過去とは異なり、AIサーバー需要の可視性が高く、供給増加は長期の契約により制限されており、価格上昇の期間は市場予想よりも長期化するというものである。

ゴールドマン・サックスはキオクシアに対して、2027年から2029年までの3年間の営業利益予想を一気に16%から48%引き上げた。その理由は、今回の高収益は2年から3年持続する可能性があるというものだ。このような強い周期性を持つメモリービジネスの企業に対して「高収益が3年続く」という判断を下すのは、ウォール街では極めて異例のことである。

モルガン・スタンレーの姿勢の変化はさらに興味深い。2024年には「DRAM寒冬」を叫び、価格は2024年第4四半期から数年かけて下落すると予測していた。ところが2025年になると、その意見は一転して「スーパーサイクル論」となり、2026年のDRAM価格は62%上昇し、ハイニックスとサムスンの利益はコンセンサス予想を30%から50%上回ると予測している。

しかし、弱気派の声も少なくなく、その顔ぶれも侮れない。

マイケル・バーリー氏は5月、今回の半導体市場は1999年から2000年のインターネットバブルの最終局面と非常に類似していると公に警告した。SOXは年初来65%上昇し、週間では10%上昇、SOXX ETFは200日移動平均線を60%上回っており、このようなテクニカル面での過熱は歴史的に見て長続きした例はほとんどない。SECへのポジション開示によれば、彼は大量のSOXX、QQQ、エヌビディア、パランティア、オラクルのプットオプションを購入しており、満期日は2027年1月、権利行使価格は現在の株価を大きく下回っている。

マン・グループ(世界最大級の上場ヘッジファンドの一つ)は6月、AIバブルのリスクを詳細に分析した長文のレポートを発表した。その中核的な見解は、AIを巡る金融の枠組みは拡大しすぎ、過度にレバレッジが効いており、少数の相互に関連する参加者に過度に依存しているというものである。

同社は特に、多くのAIデータセンター建設がプライベートクレジットを通じて資金調達されており、その融資の担保は「建物のような長期資産ではなく、スマートフォンのように急速に価値が低下するハード