SKハイニックス、この上昇でさらに倍になるか?

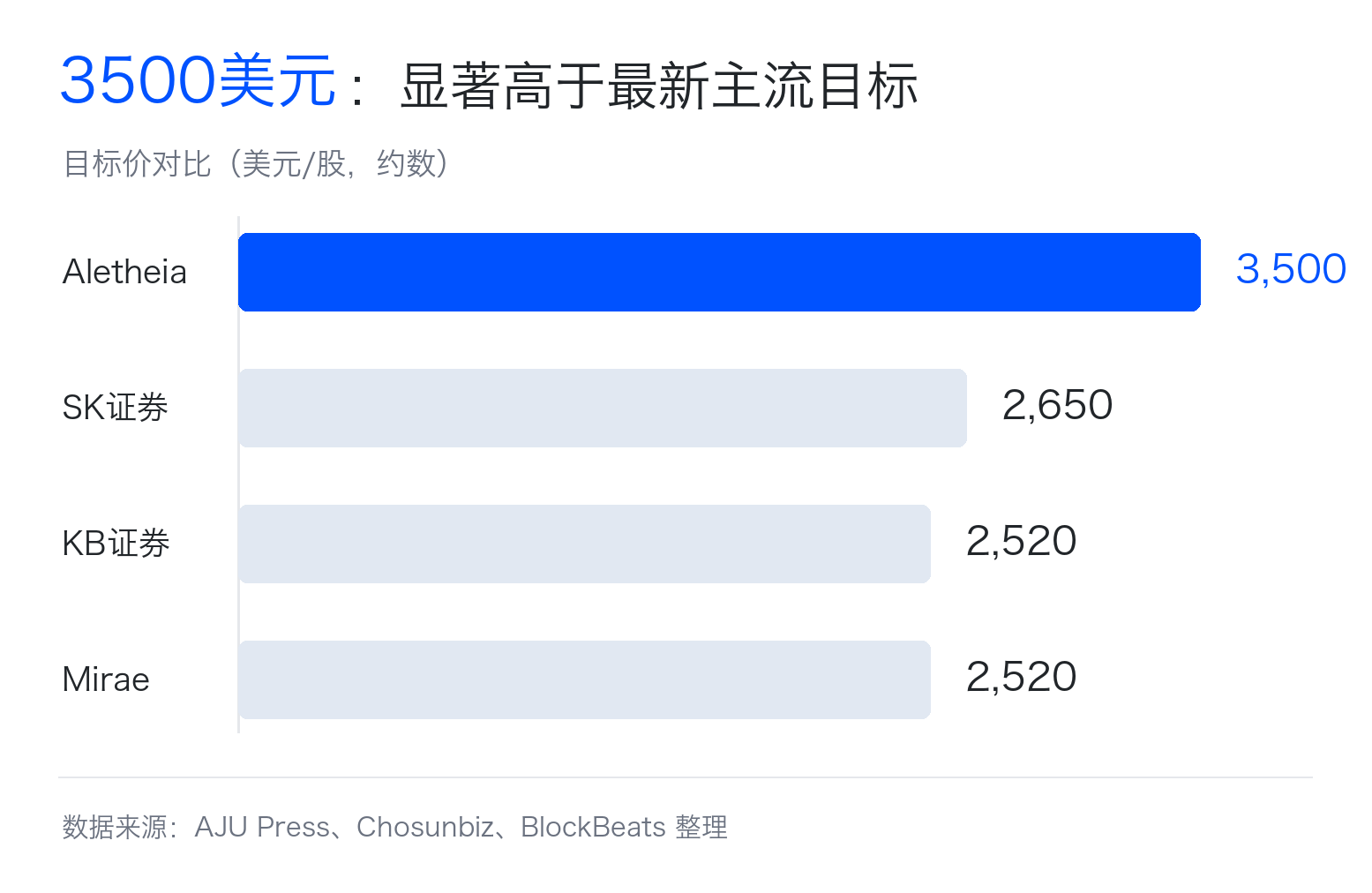

- コア見解:Aletheia CapitalはSKハイニックスの目標株価を約3,500ドルに引き上げ、主要機関の2,000~2,520ドルのレンジを大きく上回った。この積極的な価格設定の核心は、AIが牽引するHBM不足、DRAM値上がり、フリーキャッシュフローの改善が2027年まで継続することに賭け、市場のメモリに対する循環的ディスカウントに挑戦する点にある。

- 主要要素:

- Aletheiaの目標株価3,500ドルは、SK Securities(約2,000ドル)やMirae Asset(約2,520ドル)を大幅に上回る。その乖離の本質は、2027年の利益ベースとバリュエーション倍率に関する判断の違いにある。

- HBMは高成長製品であるだけでなく、その高い生産能力消費が通常のDRAM供給を圧迫し、業界全体のメモリ価格曲線を押し上げ、SKハイニックスの利益の増幅装置となっている。

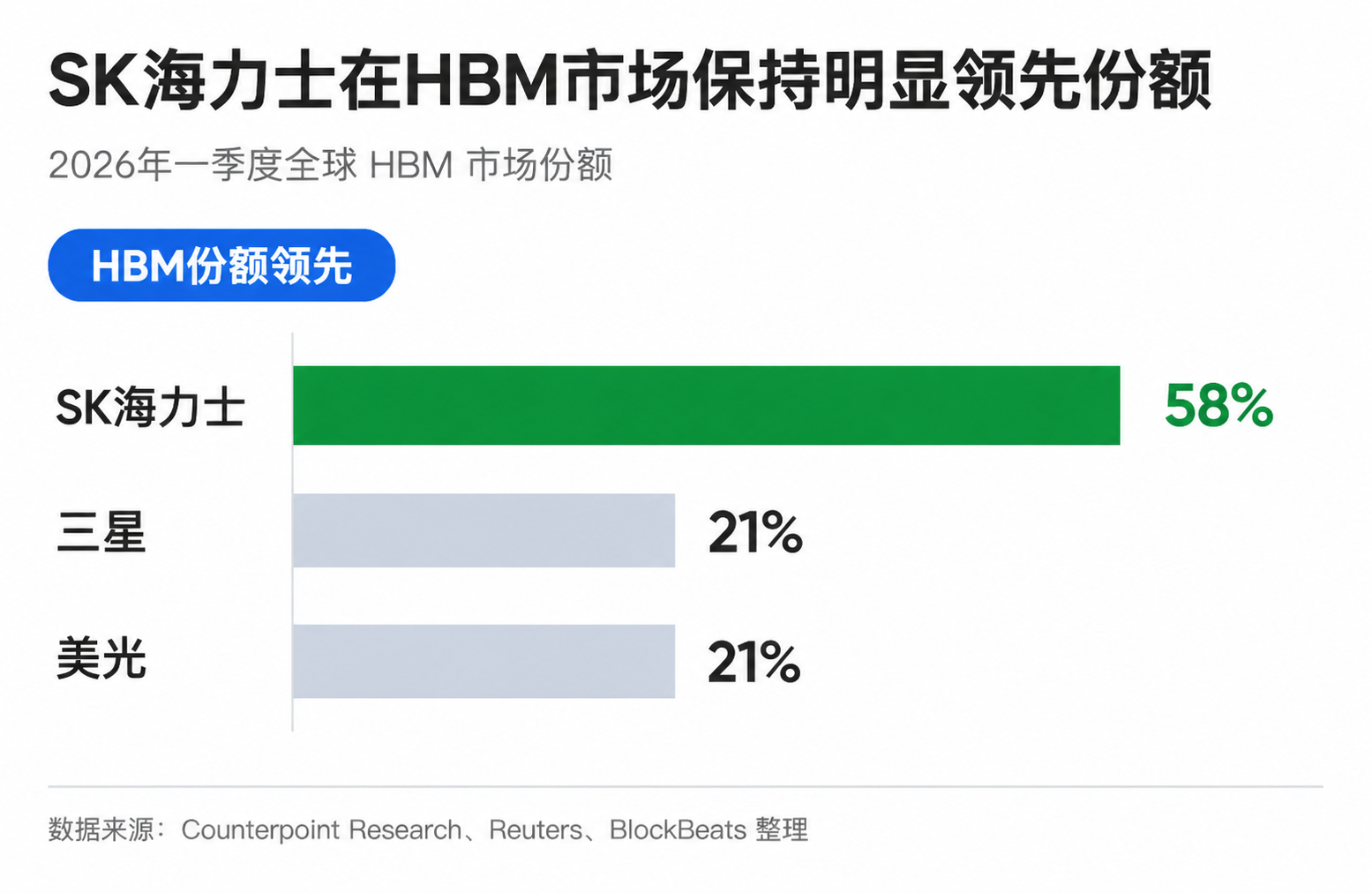

- SKハイニックスは先発優位性により、2026年第1四半期に世界のHBMシェア約58%を確保。主要顧客との2026年の供給に関する協議も完了しており、サプライチェーン上のプレミアムを享受している。

- 3,500ドルの目標株価達成には、HBM価格の堅調さ、DRAM価格の安定、シェアのリード、設備投資の抑制といった条件が同時に満たされる必要がある。いずれかの要素が期待を下回れば、高景気の外挿に過ぎないと評価が覆る可能性がある。

- 主要機関は目標株価を2,000~2,520ドルに引き上げているものの、依然として循環的ディスカウントを維持しており、逼迫状態を新たな常態として外挿してはいない。

TL;DR

- Aletheia Capital、SKハイニクスの目標株価を従来より大幅に高い約3,500ドルに引き上げ。これは主流となる複数の主要機関が提示する約2,000~2,520ドルの目標レンジを明らかに上回る水準です。

- この評価額の差の核心は、市場がHBM(高帯域幅メモリ)の供給不足、DRAMの値上がり、そしてフリーキャッシュフローの改善が2027年まで持続すると信じるかどうかにあります。

- 関連銘柄:SKハイニクス、サムスン電子、マイクロン・テクノロジー、エヌビディアのサプライチェーン。

Aletheia Capitalは本日発表したリポートで、SKハイニクスの目標株価を約3,500ドルに引き上げ、主要機関の目標レンジを大きく上回る水準に設定しました。

Aletheia Capitalは香港に本拠を置き、機関投資家向けにアジアのテクノロジーハードウェアなどのセクターをカバーする独立系調査・投資コンサルティング会社です。比較対象として、公開報道によれば、SK証券の目標株価は約2,000ドル、未来アセット証券とKB証券は約2,520ドルとなっています。

3,500ドルという目標株価が真に革新的なのは、単に主流機関より強気であるという点だけでなく、市場が三つの事象が同時に発生することを信じる必要がある点です。すなわち、HBM(AIチップ用高速メモリ)の継続的な供給不足、一般的なDRAMのさらなる値上がり、そしてAIサーバー需要がメモリ市況とフリーキャッシュフローを2027年まで支え続けることです。

市場はすでにSKハイニクスが再評価されるべきだと認識していますが、その再評価の程度が分かれ目です。主流機関の多くは依然として周期産業ディスカウントを適用していますが、3,500ドルという価格は、再評価を超えてさらに楽観的なテールシナリオを描いたものと言えるでしょう。

相違点は2027年の利益ベースにあり

3,500ドルという価格は、単純な評価問題として誤解されがちです。つまり、SKハイニクスの2027年の利益またはフリーキャッシュフローに10倍の倍率を適用すれば、株価は上昇し続けるという解釈です。しかし、難所は倍率そのものではなく、2027年に同社が実際にどれだけの利益を上げ、どれだけの現金を残せるかにあります。

メモリ企業の利益変動は非常に大きいものです。好況期には価格が上昇し、在庫が消化され、利益率が急拡大します。不況期には新たな生産能力が市場に出回り、顧客が発注を削減し、価格が下落し、収益は急速に悪化する可能性があります。これこそが、市場が長年にわたってメモリ企業に低い評価倍率を適用してきた理由です。

SKハイニクスの現在の収益力が強力であっても、公開報道で言及されている12ヶ月先予想PERは一桁台にとどまっています。市場はAIを無視しているわけではなく、今回の上昇も結局はサイクルの天井で評価されるのではないかと懸念しているのです。

Aletheiaから流布された急進的な目標株価は、このような周期ディスカウントに挑戦するものです。公開された情報によれば、同社はAIハードウェア需要がHBMとDRAMの価格を押し上げ続け、SKハイニクスの2027年のフリーキャッシュフローが現在の大多数の予想を大幅に上回り、より高いベースでの再評価が可能になるという見方に賭けています。

問題は、3,500ドルという価格が複数の変数を同時に有利な方向に導く必要がある点です。すなわち、HBM価格が引き続き強いこと、汎用DRAM価格が新たな生産能力によって押し下げられないこと、SKハイニクスがシェアリーダーの地位を維持すること、設備投資がキャッシュフローを大きく圧迫しないこと、そして市場が周期株に低くない倍率を付与する意思があること、のすべてが必要です。これらのいずれかが期待を下回れば、目標株価は構造的な再評価から、好況の延長線上にあるものへと変わってしまうでしょう。

HBMが供給不足を汎用メモリに波及させる

HBMがSKハイニクスの評価ロジックを変え得るのは、それが単なる汎用メモリの小幅なアップグレードではなく、AIアクセラレーターの隣に位置する中核的なコンポーネントだからです。AIチップがどれだけ高速に計算できても、データを効率的に供給できなければ、全体のパフォーマンスは制限されます。HBMの役割は、GPUやAIアクセラレーターに対して、より高い帯域幅のデータ経路を提供することです。

一般投資家向けにわかりやすく言えば、GPUがエンジンであり、HBMは高速燃料供給システムです。エンジンが強力になればなるほど、燃料供給システムへの要求は高まります。これまで市場はAIハードウェアを取引する際、まずエヌビディアのGPUに注目しました。しかし現在、市場はGPUが出荷可能か、AIサーバーを構築できるかどうかが、HBMの供給にも依存するという認識を強めています。

HBMの供給は、既存のDRAM製造ラインを少し変更するだけで即座に増産できるものではありません。より複雑な積層、パッケージング、顧客認証が必要であり、より多くのウェーハ面積と先端パッケージングリソースを消費します。同じ容量のHBMを生産する場合、通常、汎用DRAMよりも多くの生産能力を占有することになります。

この影響は汎用メモリにも及びます。メーカーがより多くのリソースをHBM生産に振り向ければ、汎用サーバー、PC、スマートフォンなどで使用されるDRAMの供給は逼迫し、DRAMの平均販売価格(ASP)も押し上げられる可能性があります。

これこそが、約3,500ドルという目標株価を説明する核心的なメカニズムです。もしHBMが単なる成長率の高い小さな製品であれば、SKハイニクスの収益の一部を押し上げるにとどまります。しかし、HBMが同時に汎用DRAMの供給を圧迫し、メモリ全体の価格カーブを押し上げるならば、それは同社全体の利益率とキャッシュフローの増幅装置となるのです。

しかし、HBMの供給不足は景気サイクルを長期化させることはできても、サイクルそのものを消し去ることはできません。サムスンやマイクロンも追撃しており、SKハイニクス自身も生産能力を拡大しています。新たな工場やパッケージング能力は、最終的には供給サイドに反映されます。議論の核心は、供給不足が存在するかどうかではなく、その不足がいつまで続くか、価格の強さがいつまで維持されるかです。

SKハイニクス、サプライチェーン・プレミアムを最も直接的に享受

SKハイニクスが今回の再評価の中心となったのは、単にメモリ企業であるからだけでなく、HBM分野で最も速く先行したからです。Reutersが伝えたCounterpointのデータによれば、2026年第1四半期のSKハイニクスの世界HBMシェアは約58%、サムスンとマイクロンがそれぞれ約21%でした。Reutersはまた、SKハイニクスをエヌビディアのHBMサプライチェーンにおける重要なサプライヤーと報じています。

この先行優位は半導体サプライチェーンにおいて大きな価値を持ちます。AIチップメーカーがHBMを選定する際には、価格だけでなく、性能、歩留まり、安定性、認証の進捗状況も重視します。顧客認証を早期に通過すればするほど、次世代製品の協業の機会を得やすくなります。受注を早期に確定できれば、生産能力計画や価格交渉において主導権を握りやすくなります。

これこそが、2026年の需給見通しが注目される理由です。Reutersが2025年に報じたところによれば、SKハイニクスは主要顧客との間で2026年のHBM供給に関する協議を完了しています。また、複数の業界報道では、HBMの供給不足は2027年まで続く可能性が指摘されています。投資家にとって、2026年の業績は少なくとも単なる「期待」だけで支えられているわけではありません。

SKハイニクスの恩恵はHBMの収益そのものにとどまりません。HBMがより多くの生産能力を占有することで汎用DRAMの供給が圧迫され、従来のメモリ事業も価格上昇の恩恵を受ける可能性があります。AI需要はまずHBMを通じて損益計算書に現れ、次に生産能力の再配分を通じてDRAM価格全体に影響を及ぼします。

これが、機関投資家の目標株価が継続的に引き上げられている理由を説明します。たとえ3,500ドルというような極端なシナリオを受け入れなくとも、約2,000~2,520ドルのレンジにある目標株価は、主流機関がすでにSKハイニクスの2026~2027年の利益弾力性を再計算し始めていることを示しています。違いは、それらの多くが依然として周期産業に適用されるべきディスカウントを維持し、2027年以降の逼迫を新しい標準として外挿していない点です。

株価倍増には三つの条件の達成が必要

Aletheiaから流布された3,500ドルという目標株価は、本質的に需要が引き続き強いこと、供給が引き続き逼迫すること、キャッシュフローが引き続き予想を上回ることに賭けたものです。過去2年間、クラウド事業者やAI企業がGPUを大規模に購入し、HBM需要の爆発的な拡大を牽引してきました。次に市場が注目するのは、推論、エンタープライズAI、カスタムASICがメモリ消費をさらに拡大し、需要がトレーニングクラスターにとどまらないかどうかです。

供給サイドも、あまりに早期に緩和されてはなりません。2026年の逼迫は、生産能力、パッケージング、顧客認証のいずれにもタイムラグがあるため、比較的理解が容易です。しかし2027年には、サムスン、SKハイニクス、マイクロンの新たな生産能力と新製品が段階的に市場に投入されます。新たな供給が予想より速いペースで増加すれば、HBMの価格上昇率は縮小し、汎用DRAMも再び圧力に直面するでしょう。

最終的には、キャッシュフローに帰着します。メモリ業界では好況期に、企業は設備投資を増やし、生産能力拡大、プロセス改善、先端パッケージングへの投資を行う傾向があります。利益の増加分がすべて社内に留まるとは限らず、SKハイニクスがリーダーシップを維持するためにより大規模な投資を必要とする場合、3,500ドルの目標株価が依存するフリーキャッシュフローのベースは弱められることになります。

したがって、この目標株価は、検証された市場コンセンサスというよりも、楽観的なシナリオとして捉えるのが適切でしょう。2027年こそが真の観測ウィンドウです。HBM価格、DRAM平均価格、供給ペース、フリーキャッシュフローのすべてが引き続き有利な側にあるならば、市場はAIがメモリ業界の利益水準を押し上げていると確信するでしょう。しかし、価格が先に軟化し、供給が先行し、キャッシュフローが設備投資に食われてしまうならば、約3,500ドルという価格は、再評価のアンカーから市場の高揚感のピークへと変貌するでしょう。