AIの真の成長 vs 米銀70%の弱気シグナル:米国株、果たして売るべきか?

- 核心的見解:現在の米国株市場は、歴史的な天井リスクシグナルとAIの力強いファンダメンタルズという矛盾した状態にある。AI相場はまだ終わっていないが、「成長を買う」段階から「成長実現のスピードが試される」段階へと移行しており、オッズは悪化し、許容誤差は低下している。

- 主要要素:

- 米銀のレポートによると、同社が追跡する10の弱気相場警告サインのうち約70%がトリガーされている。S&P500の20のバリュエーション指標のうち、17が統計的に割高を示しており、そのうち8つは2000年のITバブルのピーク時を上回っている。

- 市場の厚み(マーケットブレッドス)は悪化しており、ハイテクセクターにおける最良株と最悪株のリターン格差は約120ポイントに達し、2000年3月の天井直前の130ポイントに迫っている。指数の上昇は、一部のAI大手企業への依存度が極めて高い。

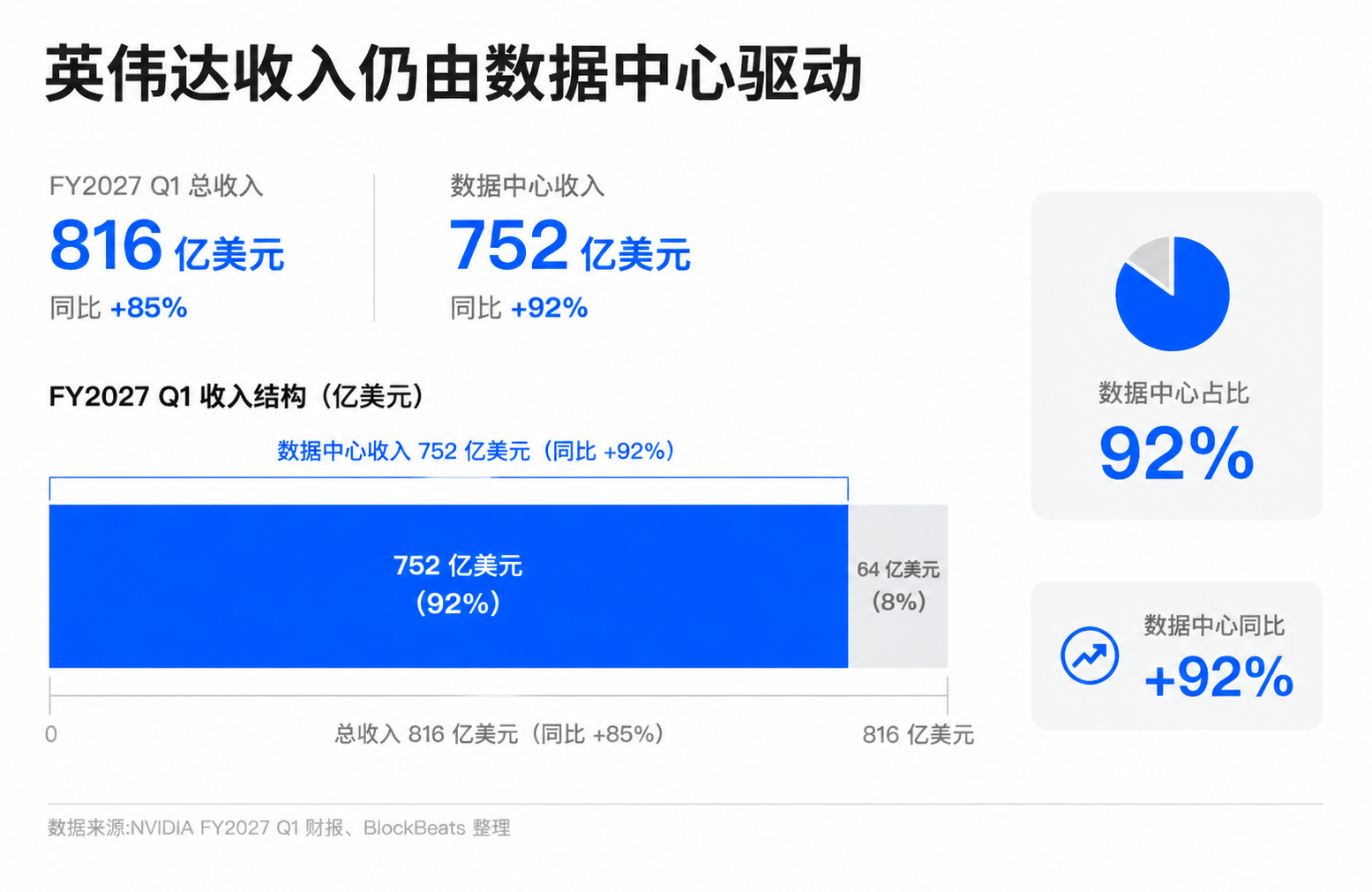

- AIのファンダメンタルズは力強い。エヌビディアのFY2027年第1四半期の売上高は816億ドル、データセンター売上高は752億ドルで前年同期比92%増となり、クラウドベンダーは設備投資を拡大し続けている。これは、ビジネスモデルが欠如していた2000年のバブルとは本質的に異なる。

- 中核的なリスクは、価格がすでに過剰な将来の成長を織り込んでしまっている点にある。市場はAIへの投資がより高い収益、利益率、フリー・キャッシュ・フロー(FCF)に転換されることを要求し始めており、設備投資によるFCFへの圧力が焦点となっている。

- 下半期の決算発表が重要な検証の場となる。ハイテク企業のAI関連収益が持続的に成長するか、利益率が設備投資によって侵食されていないか、そして市場の厚みが改善してバリュエーションリスクを吸収できるかどうかを観察する必要がある。

TL;DR

- 米銀は警告する、米国株にはリスクシグナルが多すぎるため、投資家には利益確定とリスク管理を推奨。

- AI の主要企業は依然として収益と設備投資に支えられているが、市場はすでに将来の成長の多くを先取りして織り込んでいる。

- 関連銘柄:SPY、QQQ、NVDA、MSFT、GOOGL、AMZN、META、AVGO、AMD、SOXX。

米国株投資家が現在直面しているのは、単純な強気か弱気かという問題を超えている。

一方には、米銀の米国株式・クオンツ戦略チームがいる。Savita Subramanian 氏率いるチームは6月5日、”Too many red flags. Take profits.” と題した顧客向けレポートを発表した。Axios が6月9日に報じたところによると、このレポートは米国株にリスクシグナルが多すぎると判断し、より直接的なポジションアドバイスとして「利益確定」を示した。

もう一方には、依然として力強いAIのファンダメンタルズがある。マイクロソフト、グーグル、アマゾン、メタはAIとデータセンターへの設備投資を拡大しており、エヌビディアのデータセンター需要は依然として半導体サイクルの中心的なアンカーとなっている。2000年のインターネットバブルとは異なり、今回の上昇を牽引しているのは、キャッシュフロー、利益、クラウド収入、そしてチップ受注を持つ巨大企業群である。

つまり、本当の問題は「AIはバブルか」や「米銀は天井を叫んでいるのか」から、別のより答えにくい問いへと移っている。すなわち、歴史的な天井シグナルとAIの真實な成長が同時に存在するとき、投資家は現在の米国株リスクをどのように理解すべきか?

その答えは、単純な弱気見通しよりも辛いものかもしれない。AI相場は必ずしも終わってはいないが、「成長を買う」段階から、「成長の実現速度が試される」段階へと移行しているのである。

米銀が警告するのはオッズの悪化

米銀のこのレポートの価値は、現在の市場を歴史的なリスク構造の中に位置づけたことであり、正確な天井のタイミングを示したことではない。

複数の金融メディアが米銀のレポートを引用したところによると、同社が追跡する10の弱気相場警告サインのうち、約70%が点燈している。この比率は、1990年以降のS&P500の複数の天井形成期における平均値に近い。また、米銀のフレームワークは、S&P500の20のバリュエーション指標のうち17が統計的に割高であることを示し、そのうち8つは2000年のITバブルのピーク時を上回っている。CAPE(景気循環調整済みPER、P/E10)は約40と、歴史的な高水準にある。

これらの数字は、単独で見れば反論可能である。バリュエーションが高いからといって、明日すぐに下落するとは限らない。歴史的なシグナルが有効でも、毎回正確とは限らない。AI企業の利益がより強固であることも、確かに今日の状況を2000年とは異なるものにしている。しかし、バリュエーション、市場の厚み(マーケットブレス)、スタイル分散、モメンタムが同時に極端な値を示した時、米銀が伝えようとしている核心はむしろこれに近い。すなわち、市場は保有を続けることはできるかもしれないが、オッズ(確率)はすでに悪化している、と。

ここで重要なのは市場の厚み(参加銘柄の広がり)である。指数は高止まりしているが、上昇はますます少数のAIとハイテク主要銘柄に依存している。現在の米国株は、歴史的な天井期に類似した狭いリーダーシップの特徴を示している。すなわち、少数の銘柄が指数の上昇の大部分を占め、S&P構成銘柄のうち主要移動平均線を上回る銘柄の割合は低下し、多くの個別銘柄は自身の高値からは遠く離れている。指数レベルの強さは、内部の参加度低下を覆い隠している。

スタイル分散も同じシグナルを強めている。米銀によると、ハイテクセクターの最良5分位銘柄と最悪5分位銘柄の中央値リターンの差は約120パーセンテージポイントであり、2000年2月以来の最高水準で、2000年3月の天井直前の130パーセンテージポイントに近づいている。これは、資金が少数の確実なストーリーに集中投下されていることを示しており、通常の強気相場で見られるような幅広いセクターへの拡散は起きていない。

SPY、QQQ、NVDA、またはSOXXを保有する投資家にとって、この構造の最も危険な点は、許容誤差(ミスの許容度)が低下することにある。指数はもちろんさらに上昇する可能性はある。しかし、上昇がますます少数の銘柄に依存するようになれば、主要銘柄のいずれかで収益、ガイダンス、設備投資のリターン、あるいはバリュエーションの前提にズレが生じた場合、それがポートフォリオ全体の下落に増幅されて跳ね返る可能性がある。

今回のAIに2000年を単純に当てはめることはできない

米銀のバリュエーションと市場の厚みのシグナルだけを見れば、現在の相場を2000年に直接例えたくなるかもしれない。しかし、そのアナロジーは半分しか正しくない。

2000年のITバブルの典型は、多くの企業が確立されたビジネスモデルを欠いており、投資家が主に「インターネットが世界を変える」という想像力を取引していたことにある。今日のAI主要企業は異なる。マイクロソフト、グーグル、アマゾン、メタのクラウドとAI事業は、すでに実際の収益、設備投資計画、データセンター需要に現れている。エヌビディアは単なるストーリーの中心ではなく、利益とキャッシュフローが高度に集中したチップサプライヤーでもある。

エヌビディアの最新決算は、強気派に最も強力な根拠を提供した。同社が2026年5月に発表した2027年度第1四半期決算によると、四半期収入は816億ドル、データセンター収入は752億ドルで、前年同期比92%増となった。この数字を前に、AI相場を単に「ファンダメンタルズのないバブル」と断じるのは説得力に欠ける。

大手ハイテク企業の経営陣やグロース株投資家を含むAI楽観派は、まさにこの点を根拠にバブル論に反論する。彼らは、今回の上昇はむしろインフラストラクチャーサイクルに似ていると考える。すなわち、トレーニングと推論の需要がGPU、ネットワーク、ストレージ、電力、データセンター建設を牽引し、クラウドベンダーはより高い設備投資と引き換えに将来のAIサービス収入を得ようとし、企業はAIをソフトウェア、広告、検索、オフィス、開発プロセスに組み込んでいる。

このフレームワークには事実上の基盤がある。過去数回の決算シーズンにおいて、大手クラウドベンダーは一貫してAI需要の強さを強調し、クラウド事業は成長を維持している。エヌビディアのデータセンター収入は、米国株の利益成長ストーリーの重要な柱となっている。ブロードコム、AMD、データセンター・電力インフラ関連企業も、同じ投資チェーンに組み込まれている。市場がこれらの企業に高いバリュエーションを付与するのは、単にストーリーが魅力的だからではなく、受注、収益、利益が確かに実現しつつあるからである。

だからこそ、米銀のシグナルは「AI相場は終わった」と単純に解釈されるべきではない。根底にあるファンダメンタルズが依然として改善しているのであれば、バリュエーションの高い相場は、歴史的な経験値よりも長く維持される可能性がある。特に、パッシブマネー、指数ウエート、機関投資家の配分が主要銘柄の地位を共同で強化する市場においては、強者がさらに強くなることが、それ自体が資金フローのメカニズムの一部なのである。

しかし、AIがリアルだからといって、バリュエーションが安全であるとは限らない。ここではよくある誤解が生じやすい。すなわち、技術革命が本物であれば、価格は割高ではない、というものだ。歴史的に、多くのバブルはまさに本物のテクノロジーが早すぎる段階で、かつ過剰に価格付けられた上に築かれてきた。インターネットは確かに世界を変えたが、2000年に多くのインターネット株を購入した投資家は、それでもなお長期間にわたるバリュエーションの圧縮を経験した。

現在のAI相場における中心的な見解の相違は、「AIは有用か」から「市場はすでに何年先までを先取りして織り込んでいるか」へと移行している。米銀の歴史的シグナルが重要なのは、たとえファンダメンタルズが本物であっても、価格がすでに将来の良いニュースの多くを織り込んでいる場合、リスクは依然として上昇することを投資家に思い出させるからである。

圧力は収益とキャッシュフローへ

AI相場が最も困難な局面に入ったのは、需要が突然消えたからではない。本当の変化は、市場がより多くの証明を要求し始めたことにある。

過去2年間、投資家はAI主要銘柄に高いバリュエーションを進んで支払ってきた。成長の道筋が明確に見えたからだ。すなわち、クラウドベンダーが設備投資を増やし、半導体企業がより多くのハイエンドGPUを販売し、データセンターやネットワーク機器企業が受注を獲得し、将来的にエンタープライズアプリケーションがさらに大きな収益を生み出す、という道筋である。2026年に入ると、市場が見る必要があるのは、継続的な投資だけでなく、その投資が十分に高い収益、利益率、フリーキャッシュフローに変換できるかどうかである。

設備投資がこの問題の焦点である。マイクロソフト、グーグル、アマゾン、メタはAIとデータセンターへの投資を継続的に増加させており、方向性はほぼ明確だが、具体的な規模に関する推定値は機関やメディアによって大きく異なる。さらに重要なのは、投資家がより高い設備投資がフリーキャッシュフローと投資収益率に与える圧力を懸念し始めていることである。ここで単純に「AI投資は回収不能」と書くことはできないが、投資曲線が急勾配になるにつれて、市場がリターン曲線に求めるものも高くなる。

マイクロソフト、グーグル、アマゾン、メタにとって、AI投資を継続・拡大することは戦略的に不可欠である。停止した企業は、クラウド、検索、広告、オフィス、モデル、デベロッパーエコシステムにおいて遅れをとる可能性がある。しかし、株主の観点から見れば、設備投資が高ければ高いほど、将来の決算はこれらの投資が収益の増加、利益率の安定、キャッシュフローの強靭性をもたらすことを証明する必要がある。

エヌビディア、ブロードコム、AMD、そしてSOXXに代表される半導体関連のチェーンにとっては、ロジックが少し異なる。それらはAI投資サイクルの直接的な受益者であり、受注と利益はより早期に実現する。しかし、市場がすでにそれらをAIインフラサイクルの中心的な勝者と見なしているからこそ、ひとたび下流のクラウドベンダーが設備投資を減速させたり、調達を延期したり、投資規律を強調し始めたりすると、半導体のバリュエーションが真っ先に反応する。

これにより、より脆弱なフィードバックループが形成される。クラウド大手が設備投資を増やし、半導体企業の収益を支える。半導体企業の高成長が指数の上昇を支える。指数の上昇と収益予想の上方修正が、市場のAI長期サイクルに対する確信をさらに強める。この連鎖のいずれかの環で減速が生じた場合、市場が直面するのは必ずしも「AIの終焉」ではなく、バリュエーションが実現速度に再調整される必要が生じることである。

下半期の決算で、リスクが成長によってカバーできるかが試される

米銀の70%の弱気シグナルが自動的に天井になるわけではなく、AI主要銘柄の力強い決算が自動的にバリュエーションリスクを消し去るわけでもない。今後、真に検証される必要があるのは、持続的な成長がこれらのバリュエーションや市場構造上のリスクシグナルをカバーできるかどうかである。

最も直接的な観測の窓口は、2026年下半期の決算である。投資家は、大手ハイテク企業のAI収益が引き続き成長する一方で、利益率が設備投資や減価償却費の圧力によって著しく侵食されていないことを確認する必要がある。クラウドベンダーは投資を継続しつつも、顧客需要が十分に強いことを証明する必要がある。エヌビディア、ブロードコム、AMDなどの半導体企業の受注とガイダンスは、下流の投資ペースに減速があるかどうかを反映するだろう。

もう一つの変数は市場の厚み(参加銘柄の広がり)である。S&Pやナスダックが新高値を更新し続けても、上昇に参加する銘柄が減少し、高PER銘柄が低PER銘柄を体系的にアウトパフォームし続ければ、米銀が指摘する歴史的な天井構造は無視しにくくなる。逆に、収益の改善がより多くのセクターに拡散し、指数が少数のAI主要銘柄のみに依存しなくなれば、リスクシグナルは時間と業績によって徐々に消化される可能性がある。

一般の投資家にとっては、現在はポジションと集中度を見直すのに適した時期である。「AIに強気」とか「米国株に弱気」という一言では問題は解決しない。AIは今後数年間、最も重要な投資テーマであり続けるかもしれない。しかし、バリュエーション、市場の厚み、設備投資圧力が同時に高まる中で、それを持ち続けることは、初期のトレンド発見から、実現速度への賭けへと変わっているのである。