Saylorが1550 BTCを購入したが、Strategyにとっては最近最悪のトレードとなった

- コア見解:Strategy社は最近、損益分岐点を下回るプレミアムで株式増資を実施し、調達資金の一部をビットコイン購入に充てず、その結果、1株当たりのビットコイン保有量が0.19%減少し、MSTRの株主权益を犠牲にした。

- 主要要素:

- 損益分岐点修正後の純資産額(mNAV)は1.30を上回っていなければ、増資によって1株当たりのビットコイン保有量を増加させることはできないが、今回の増資時におけるmNAVはこの数値を下回っていた。

- 今回の増資で1億8100万ドルを調達したが、うち1億130万ドルしか1550 BTCの購入に充てられず、残りの資金は米ドル準備金の補充に回され、100%ビットコイン購入の前提に違反した。

- 取引後、1株当たりのビットコイン保有量は約0.19%減少したが、米ドル準備金は6.3ヶ月分の支えから7ヶ月分に延長されたに過ぎず、効率が低い。

- Strategyの今回の措置は、実質的にSTRCの業務運営を維持するためにMSTRの中核指標を犠牲にするものであり、高リスクの賭けとなっている。

- 市場センチメントが回復しなければ、同社はMSTRの利益を犠牲にし続けることを余儀なくされる可能性があり、STRCの配当支払い延期や衰退に直面するリスクさえある。

原文著者:100y

原文翻訳:Chopper、Foresight News

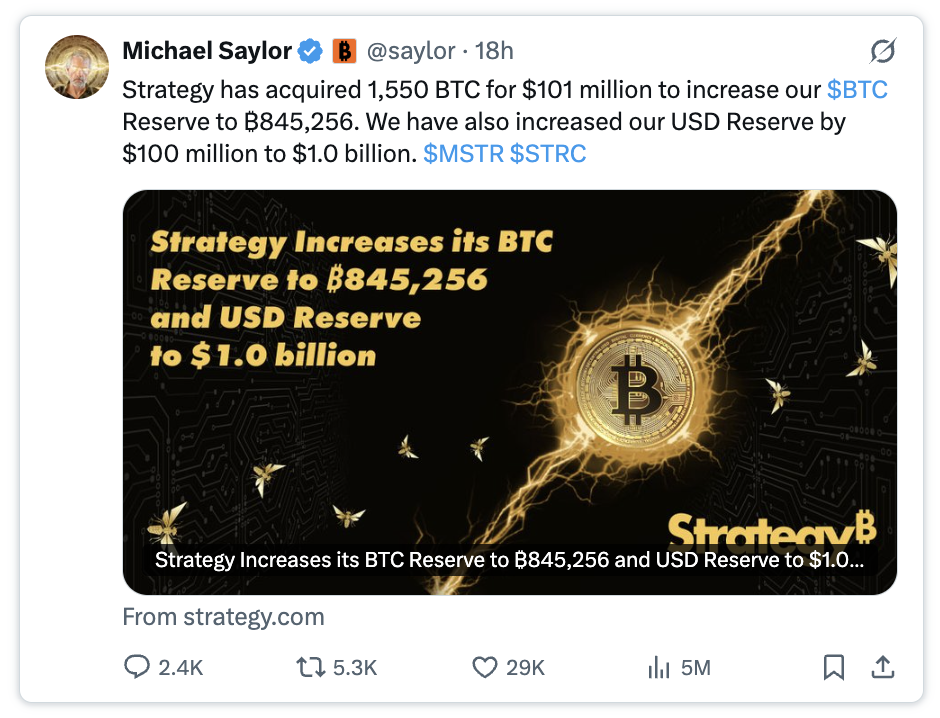

ビットコイン財務会社Strategyは、まず32BTCを売却した後、続けて1550BTCを大量購入した。

私はStrategy(MSTR)の衰退を望んでいるわけではないが、誰かが真実を語らなければならない。私の見解では、これは極めて悪質な取引である。

表面的には、この一連の操作は非常に印象的に映る。Strategy社はビットコイン価格が比較的低位にあるタイミングで大量に買い集めると同時に、優先株配当支払いのためのドル準備金を9億ドルから10億ドルに引き上げた。

これはStrategy社に逆転の兆しが訪れているということなのだろうか?

これから良い材料だけを読み取るのであれば、それはこの企業の実際の運営ロジックを真に理解していない証拠だ。

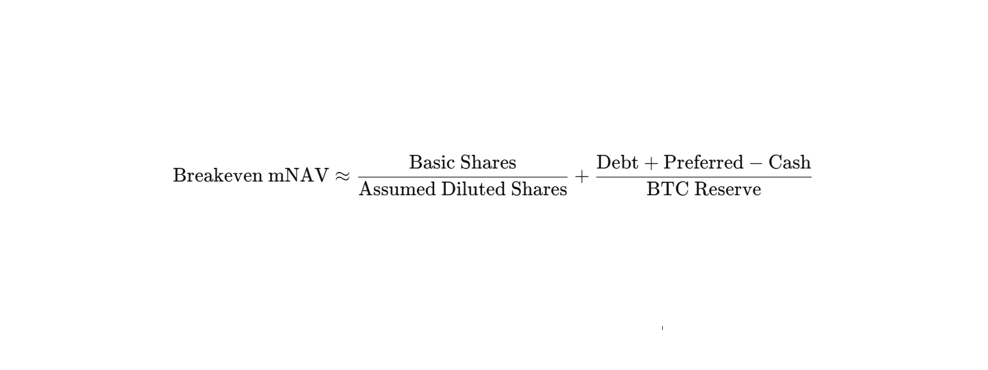

まず収支均衡修正後純資産価値(mNAV)を理解する

1株当たりのビットコイン保有量(BPS)を向上させることは、Strategy社がMSTR株主に対して価値を生み出す中核的な目標の一つである。

1株当たりのビットコイン保有量を増やすためのロジックは極めて明確だ:市場価格を上回るプレミアムで普通株を発行し、調達した資金を全てビットコイン購入に充てる。

では、MSTRが適時増発によって真に1株当たりのビットコイン保有量を押し上げるためには、どの程度のプレミアム水準が必要なのだろうか?

2026年第1四半期決算説明会で開示された情報によると、修正後純資産価値(mNAV)が1.22を上回る必要がある。この数値は業界内では収支均衡修正後純資産価値とも呼ばれている。

この基準の根底にあるロジックは単純だ:MSTR株1株を売却して調達した資金で購入できるビットコインの量が、現在の1株当たりのビットコイン保有量を上回らなければならない。詳細な導出過程については、私が以前公開した内容を参照されたい。(https://research.4pillars.io/en/research/strategys-magic-number-122)

最終的に、収支均衡点のmNAVは次のように計算される:

ここで補足しておくと、現在の収支均衡修正後純資産価値はもはや1.22ではない。今回の1550BTC購入が実行される前の時点で、この数値は1.30まで上昇していると試算されている。

なぜ悪質な取引と言えるのか

改めて今回の1550BTCの取得操作を振り返ってみよう。

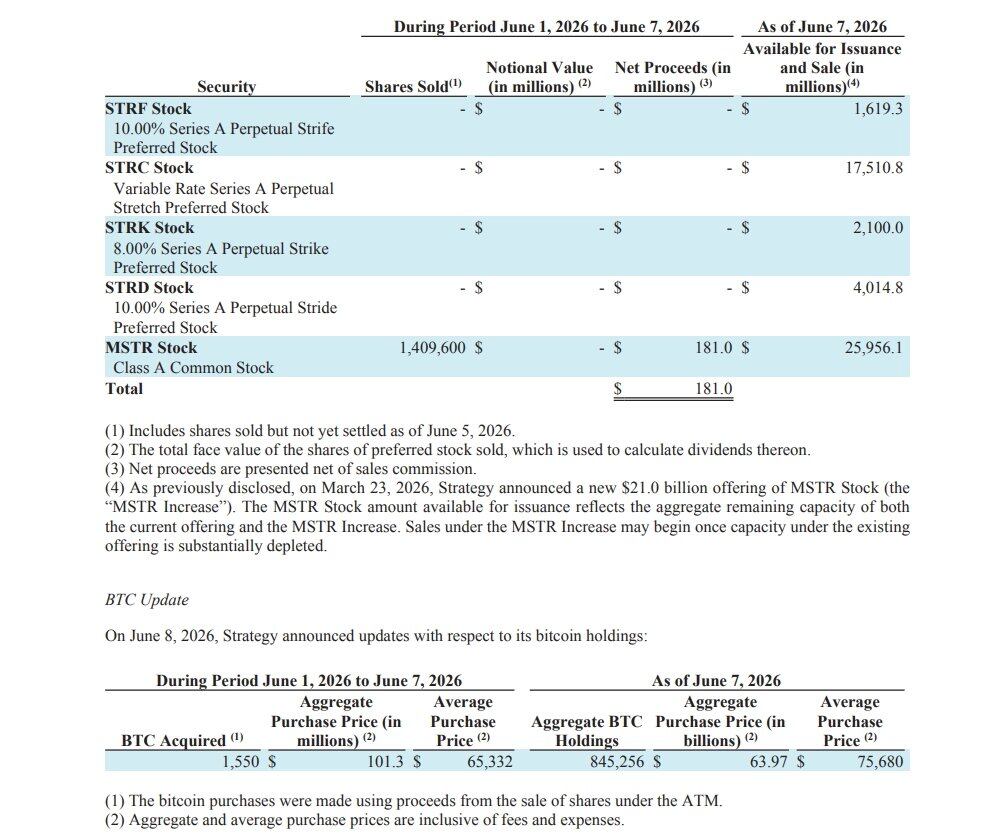

Strategy社はMSTRの適時増発モデルを通じて総額1.81億ドルを調達し、その中から1.013億ドルを投じて1550BTCを購入した。この操作には二つの核心的な問題がある:

第一に、今回のMSTR株の適時増発時における修正後純資産価値(mNAV)が1.30という収支均衡点を下回っていた点だ。修正後純資産価値が収支均衡線に達していない状況で株式を発行し、調達資金でビットコインを購入しても、1株当たりのビットコイン保有量は向上どころか、むしろ低下を招く。

第二に、より重要な点として、今回の増発で調達した資金の全てがビットコイン購入に充てられたわけではない点だ。収支均衡修正後純資産価値の計算ロジックは、調達資金の100%がビットコイン購入に使用されるという前提に基づいている。仮に修正後純資産価値が高位にあっても、調達資金の一部しかビットコインに振り向けられなければ、結局は1株当たりのビットコイン保有量を押し下げることになる。

関係者によると、今回の増発でビットコイン購入に使われなかった残余資金は、同社のドル準備金に組み入れられたという。

言い換えれば、Strategy社はSTRC関連事業の正常な運営を確保するために、MSTR株主の株式価値と1株当たりのビットコイン保有量を犠牲にしたのである。

試算によれば、この取引完了後、同社の1株当たりのビットコイン保有量は以前と比べて約0.19%減少した。その代わりに得られたものは何か。同社のドル準備金で運営可能な期間が、従来の約6.3ヶ月から7ヶ月へと延長されたに過ぎない。

Strategy社の一大ギャンブル

マイケル・セイラーは2026年第1四半期決算説明会で次のように述べている:「我々の核心的な目標は1株当たりのビットコイン保有量を押し上げることであり、その目標を達成するためにはあらゆる手段を講じるつもりだ。」

しかし、今回の取引から見て取れるのは、Strategy社がSTRCの発展のためにMSTRの1株当たりビットコイン保有量という中核指標を犠牲にしたということであり、これはまさに賭けに他ならない。

もしMSTRを犠牲にすることで市場心理が改善し、STRCの価格が安定して上昇に転じ、同時に修正後純資産価値が再び適正な水準に戻れば、同社はMSTRとSTRCの適時増発ルートに頼り続けて資金を調達し、システム全体を健全に回し続けることができる。

しかし、一度市場心理が好転しなければ、状況は一変する。その時、Strategy社はおそらくMSTRの利益を犠牲にし続けて延命を図るより他なくなるだろう。

最悪のケースが次々と襲いかかる。同社はSTRC配当の支払いを延期せざるを得なくなるか、あるいは継続的な内部消耗の中で徐々に衰退へと向かうことになる。

最後に、ビットコイン、MSTR、そしてSTRCの価格が全て回復に向かうことを願っている。