告别伝統的な強気・弱気相場、市場はバブル・ローテーションの時代へ

- 核心となる見解:現在の金融市場は、過去のような緩やかで持続的な強気・弱気サイクルから、一連の急速に回転し、相互に関連するホットセクターによって構成される「連鎖的ストーム」相場へと変化しています。投資家は、単一のホットトレンドへの執着から脱却し、より高い次元から構造的変化と循環ロジックを認識する必要があります。

- 主要な要素:

- 市場構造の根本的変化:過去数十年と比較して、投機集団の大衆化、永続的な買い需要の形成、パッシブ投資の台頭、マルチ戦略ファンドと高頻度取引の支配などの8つの大きな変革が、現在の市場環境を形成しており、そのトレンドは不可逆的です。

- 相場形成のパターン:市場のホットスポットは夏の雷雨のように、特定のトリガーポイントから始まり、「潜伏-始動-ナラティブ-分化-崩壊」といった段階を経ます。資金は冷え込んだホットスポットから流出し、冷気の楔のように、隣接する分野で新たな相場を引き起こします。

- 主要な構造的要因:低い取引コスト、パッシブインデックス投資の価格非敏感性、マルチ戦略ファンドのリスク管理の同質化による市場脆弱性の集中、情報伝達のゼロ遅延による感情とトレンドの増幅。

- 投資家グループの分化:市場は主に2種類の投資家に有利に働きます。技術的な障壁と収益ロジックを深く理解する業界専門家と、主流資金の行動パターンと市場心理を洞察するトレンド観察者です。

- 将来のテーマの豊富化:AIインフラ、ロボット、暗号通貨、核融合、量子技術など、複数の分野の上流・下流の一連のプロセスが、今後も潜在的なホットスポットとなり、ローテーションのための十分な燃料を提供し続けるでしょう。

原文著者:Smac、Compound VC パートナー

原文翻訳:Saoirse、Foresight News

編集者注:現在の市場では話題が次々と入れ替わり、AIブームが席巻している一方で、これがメタバースブームの二の舞になるのではないかとの声もある。騒がしい相場の中では、人々は目の前の話題に流され、長期的なトレンドを見失いがちだ。合理的な判断をするには、視点を高く持つことが求められる。本稿では、CompoundのパートナーであるSmac氏が気象現象に例えながら、次々と繰り返されるバブルの背後にある市場のロジックを解き明かす。

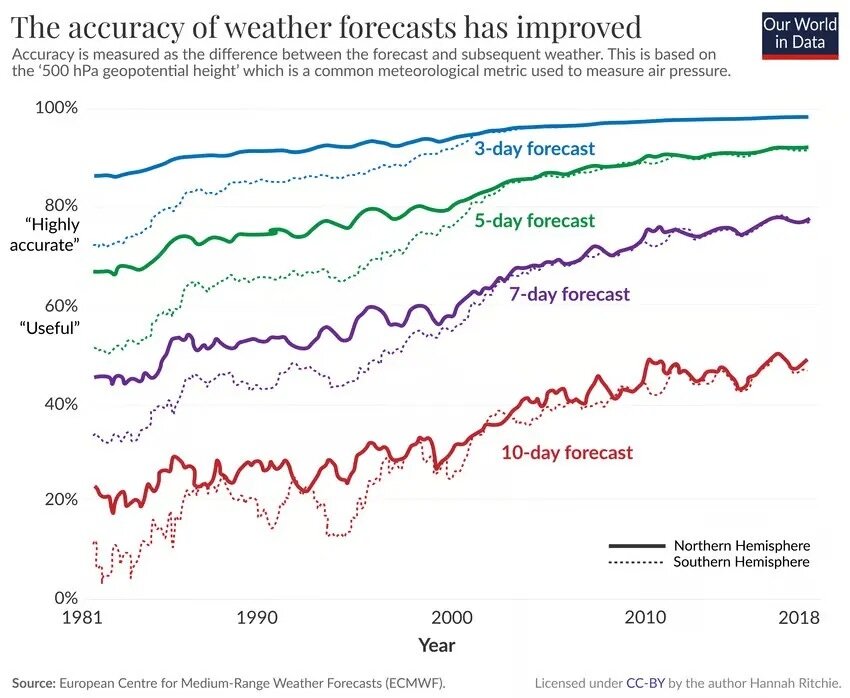

気象学は非常に興味深い分野だ。過去50年の間に、様々な気象予測ツールが進化を遂げ、天気予報の精度も向上した。現在の5日間予報は、30年前の1日予報と同等の精度を持つと言われる。

多くの人が想像する天気とは、一貫性を持って移動する一つのシステムだ。雲が近づき、雨が降り、雨が止み、晴れる。冬の寒冷前線を想像してみてほしい。おそらく、数百マイルにわたって広がる巨大な灰色の雲が、大雪を降らせる光景が頭に浮かぶだろう。気象学者はこのような天気を「層状雲系」と呼ぶ。簡単に言えば、層状のケーキのようなもので、雲に覆われた地域では同じような天候の変化が起こる。

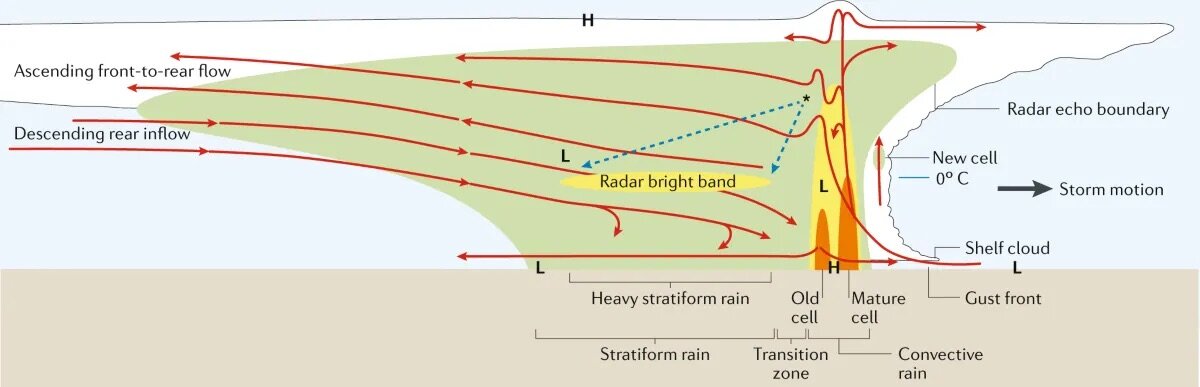

しかし、天気はこの形態だけではない。平原地域で夏の雷雨を経験したことがあるなら、その動き方が全く異なることに気づくだろう。まず、個々の対流雲塊が形成される。地表付近の暖かく湿った空気が上昇し、上空の冷たい空気と出会うことで水蒸気が凝結し、そびえ立つ積乱雲が局所的に発生する。わずか1時間のうちに、雹、稲妻、豪雨が続き、視界は100メートル未満になる。

雲塊がピークに達すると、エネルギーを完全に放出し、その後ゆっくりと消滅していく。嵐から下降する冷たい空気は、時速最大40マイルの速度で周囲に広がる。この冷たい空気が、まだ嵐になっていない周辺の暖かく湿った空気に衝突すると、楔のように作用し、再び暖かい空気を押し上げる。

大気中に十分な不安定性が存在する限り、この「冷気の楔」は、元の嵐から10数マイル離れた場所に、新たな対流雲塊を発生させる。

新しい雲塊はそれ自体では形成されない。大気中にエネルギーは蓄積されていたが、それを引き起こす条件が欠けていた。そして、消えゆく嵐がちょうどそのきっかけを提供する。その後、新しい雲塊は前の嵐と同じプロセスを繰り返す。

複数の対流雲塊が連続して形成されると、メソ対流系を構成する。地上にいる人々は、それぞれの嵐に次々と遭遇し、それぞれの嵐があたかも天気システムの全てであるかのように感じる。一方の側は穏やかで、人々は接近する雨や風に気づかない。もう一方の側では既に雨が上がり晴れている。しかし、衛星の視点から俯瞰すれば、一連の独立した雲塊が一列に連なり、それぞれが異なる発達段階にあり、前方に移動しながら、沿道の暖かく湿った空気を使い果たしていく様子が見える。

ニューメキシコ州アミスタッド付近の夕暮れ時のスーパーセルストーム雲

この連続的な嵐のシステムは、単一の前線性天気の形成条件とは全く異なり、特定の大気環境に依存する。

- 地表付近の空気は暖かく湿っており、嵐の「燃料」となる。

- 上空の空気は冷たく乾燥しており、暖かい空気を持続的に上昇させ、大気の不安定性を生み出す。

- 高度によって風向きが異なり、嵐に回転と横方向の移動をもたらす。これが風のシアである。

これら三つの条件が全て満たされると、連続的な嵐が次々と発生する。

気象の話が長くなったが、本題に戻ろう。上記の気象現象は、現在の金融市場の状況とほぼ同じである。

かつての市場は、層状の天気システムのようなものだった。強気相場と弱気相場が交互に訪れ、セクターのメインテーマはゆっくりとローテーションし、それぞれの相場は数年続いた。1982年から2000年は長期の強気相場であり、その後インターネットバブルを経て、2003年から2007年は不動産とクレジットのサイクルだった。これらの相場サイクルは長く、その動きは明瞭だった。投資家がタイミングを数年誤ったとしても、大きなトレンドを読むことができれば、最終的には利益を得ることができた。

しかし、現在の市場はもはや昔のままではない。私たちは対流性嵐の連鎖相場の中にいる。次々と現れる注目セクターは、まるで連続して襲い来る嵐のようであり、その渦中にいる者は誰もが、この相場は勢いが止まらず、システム全体を貫くものだと感じる。

資金は熱気の冷めたテーマから流出し、代わりに隣接する分野で新たな相場を生み出す。市場のメインテーマが切り替わるペースは大幅に加速している。AIインフラ、GLP-1(血糖降下薬の一種で、優れた減量効果で注目を集め、現在は資本市場の人気投資テーマとなっている)、ステーブルコイン、量子技術、原子力、分散型自律技術、ロボット、宇宙分野……。それぞれのセクターが完全な相場の熱狂を経験し、熱心な参加者を得て、一連の物語(ナラティブ)サイクルを完遂し、最終的には必ず相場の下落を迎える。そして、前の相場が沈静化した後に広がった「冷気」が、新たな分野で次のホットトピックに火をつける。

現在の市場が完全に変わってしまったことを認めないのは、自分自身をごまかしているに過ぎない。人々は「今回は違う」という言葉をよく揶揄するが、金融市場環境に恒久的な変化が起きていることを意図的に無視するのは、思考の怠惰か、過去の市場に対する幻想に固執しているかのどちらかだ。

様変わりした市場構造

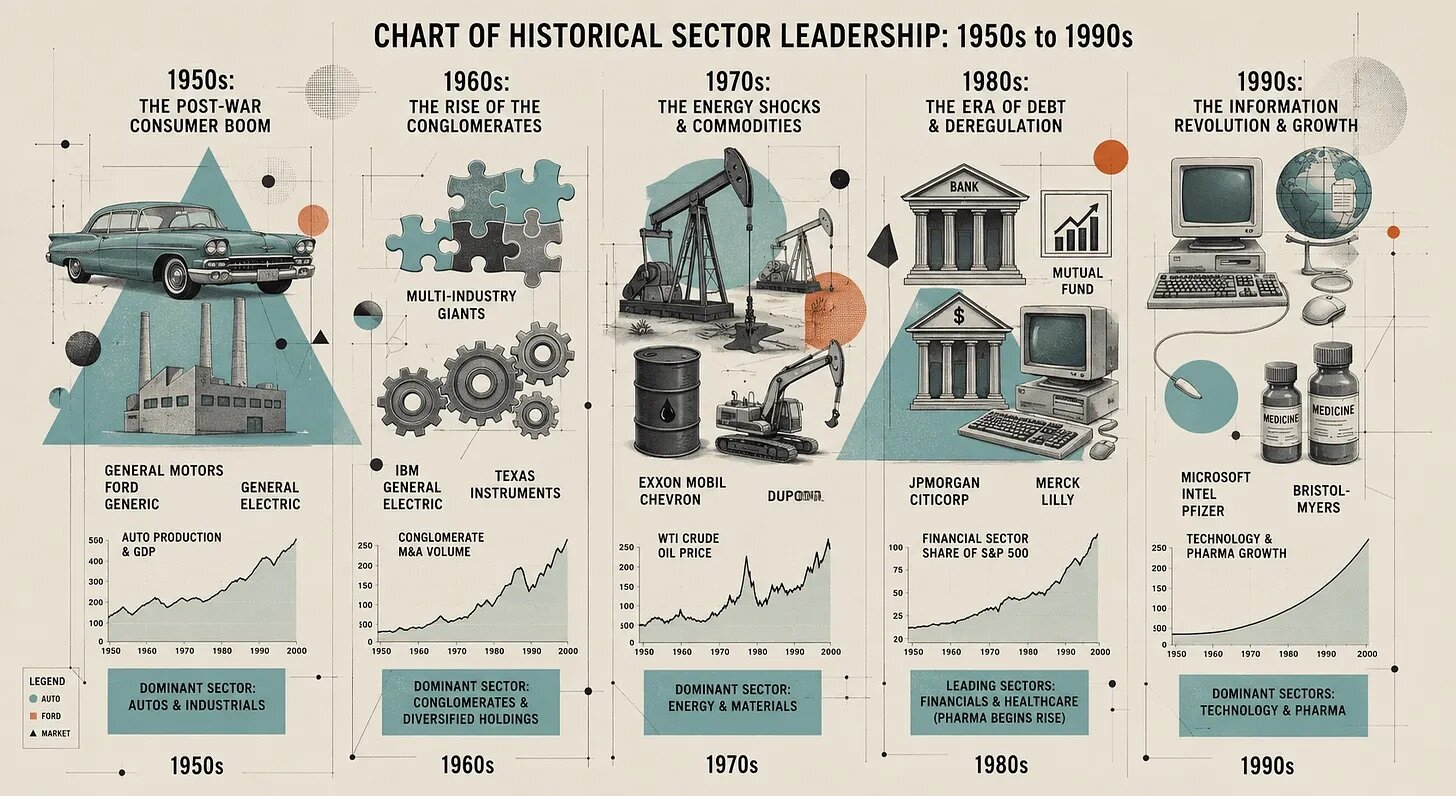

第二次世界大戦後の長い期間、金融市場の動きはゆっくりと移動する気象システムのようだった。強気相場は10年、15年、あるいは20年続くこともあり、セクターローテーションも常に長期的な大きなトレンドに沿って展開された。

業種テーマと上昇セクターの大まかなタイムライン

当時のセクターの入れ替わりは、全て統一されたマクロ環境の下で起こり、ブレトン・ウッズ体制の崩壊、ボルカーによるインフレ抑制政策、インターネットバブルの頂点、世界金融危機といった象徴的な時代の転換点においてのみ、市場の大きな構図は完全に覆された。

このような市場形態は、多くの構造的要因から生まれた。かつては取引コストが高く、個人投資家の参加は極めて限定的であり、長期保有を余儀なくされた。年金は退職者の資産形成の主要な手段だった。S&P500指数の構成銘柄は製造業、エネルギー、銀行、小売企業が中心であり、トップ企業の利益成長率は経済全体の成長率とほぼ同期し、安定していて予測可能性が高かった。同時に、情報伝達の速度は遅く、企業の年次報告書が発表されても、ほとんどの投資家がその内容を知るまでに数週間かかることもあった。

過去の市場の変動性も比較的バランスが取れていた。強気相場の後には深い調整が入り、市場のレバレッジは徐々に解消され、調整期間は長かった。弱気相場の中での反発も、段階的に進んだ。市場は異なる心理的ゾーンに長く留まり、構図全体の変化は四半期や年単位で起こるのが普通だった。

気象のアナロジーで言えば、過去の市場は、燃料は適度で、大気の安定性は高く、風のシアは弱く、相場は長く安定しており、投資家は余裕を持って計画を立てることができた。現在では、全ての環境条件が変化し、一部の条件は完全に逆転し、市場構造も根本的な変革を遂げている。

変革はどこから来たのか?

多くの変化が互いに複雑に絡み合い、増幅し合っている。そして、その変化の一つ一つが、それだけで市場全体を再構築する力を持っている。まとめると、中心となるのは以下の8つの変革である。

- 投機層の大衆化

- 継続的な買い需要の形成

- パッシブ投資が生み出す弾力性のない取引相手

- マルチストラテジーファンド、高頻度取引の台頭と市場の中間勢力の消失

- 変動性の人為的抑制

- 指数構成銘柄の構造的完全な変化

- 情報遅延の完全な消滅

- 財政・金融環境の変化

投機層の大衆化

現在の市場参加者には、目に見える変化が起きている。1990年代、個人投資家の取引量は米国株式市場の総取引高のわずか10%だった。高額な手数料の影響もあり、当時の個人投資家はほとんどが個別株を長期保有し、積極的な投機行為はほとんど見られなかった。

Robinhoodが業界に先駆けて手数料無料取引を導入し、注文フロー報酬モデルを確立。2019年秋にはSchwab(チャールズ・シュワブ)が追随して取引手数料を撤廃し、その後Fidelity(フィデリティ)、TDアメリトレード、E*TRADEなどの証券会社も同調し、業界のルールを完全に書き換えた。

新型コロナウイルスのパンデミックはこの傾向をさらに加速させた。財政給付金の支給、人々の在宅時間の増加、モバイル取引アプリによる取引のゲーム化などが重なり、2020年から2021年にかけて、個人投資家の取引量シェアは25%に急上昇した。当時は短期的な現象と考える人も多かったが、個人投資家の高い参加率はその後も続いている。2025年4月29日、関税政策をきっかけとした市場の激しい変動の中で、JPモルガンのデータによると、個人投資家の注文比率は過去最高の48%を記録した。通常の取引日においても、個人投資家の取引高はパンデミック前の2倍以上に達しており、市場が大きく変動する際には、その比率は最大35%にまで上昇する。

より深層的な変化は、個人投資家の取引対象にある。個別株オプションが個人投資家の主流となり、中でも当日満期のオプション(0DTE)が急速に拡大した。新たな参加者は若年層が中心であり、保有銘柄は高度に集中し、取引は市場のテーマに密接に追随する。さらに重要なのは、これらの投資家は特殊な方法でレバレッジをかけることが多い(このレバレッジは通常の証拠金データには現れない)点であり、取引判断は企業のファンダメンタルズよりも価格の動きに依存し、他人の行動に簡単に影響される。

気象理論に当てはめると、現在の市場では地表付近の「暖かく湿った空気」がかつてなく豊富であり、蓄積された潜在的なエネルギーは歴史的な高水準にある。

継続的な買い需要の形成

これについては以前にも記事で分析したことがある。簡単に言えば、米国の退職保障制度が、確定給付型年金から確定拠出型年金へと移行したことにある。現在では、個人が自ら退職後の資産形成を計画する必要がある。市場への影響としては、各給与サイクルごとに、価格に左右されない巨大な受動的資金が株式を購入し、自動化された継続的な買い需要を生み出している。

伝統的な年金の運用ロジックは全く異なる。確定給付型年金は、負債に対して資産を管理し、デュレーションリスクを管理する必要があった。運用者は市場のバリュエーションを積極的に判断し、株価が高すぎると判断すれば、資産配分を調整して債券の比率を増やした。その調整ペースが遅かったとしても、現在のような純粋に受動的な継続的な買い需要に比べれば、はるかに能動的だった。

この点は極めて重要である。市場の限界的な取引資金が価格に与える影響力は、以前よりもはるかに大きくなっている。

パッシブ投資が生み出す弾力性のない取引相手

パッシブインデックス投資の本質は、価格の高低を無視し、構成銘柄のウェイトに厳密に従って売買することにある。個別銘柄の時価総額が高ければ高いほど、パッシブ資金の購入量は増え、その逆もまた然りである。このメカニズムは、モメンタム効果を市場の基本的なロジックに組み込んでいる。上昇トレンドが強い銘柄ほど、より多くのパッシブ資金を引き寄せる。米国の巨大ハイテク7社(Magnificent Seven)の強力なパフォーマンスは、その多くがこのメカニズムに起因している。

長年にわたり、指数のウェイトがトップ企業に集中する現象については多くの分析がなされてきた。もちろん、トップ企業自体の収益力や成長力が優れていることも事実であり、この集中は全くの不合理というわけではない。しかし、核心的な問題は、パッシブ資金には本質的に「利食いのスイッチ」が存在しないことにある。

マルチストラテジーファンド、高頻度取引の台頭と市場の中間勢力の消失

パッシブで継続的な買い需要が形成される一方で、アクティブ取引の分野にも大きな変化が訪れている。象徴的な変化は、マルチストラテジー・ポートフォリオ取引機関の台頭である。Citadel、Millennium、Point72、Balyasnyといった機関は、数百人の独立したファンドマネージャーを集め、それぞれが専門の取引戦略を担当し、厳格なリスク管理の制約下にある。これらの機関の運用資産総