Stop valuing ETH based on fees – the "Vault Logic" is the future?

- Core Thesis: Ethereum should not be viewed as a company generating revenue from fees, but rather as a "vault" protecting approximately $250 billion in crypto assets. ETH is the "lock" securing this vault, and its value directly determines the vault's security level. The current market cap of ETH is severely undervalued, and its fair price should be significantly higher than the market price.

- Key Elements:

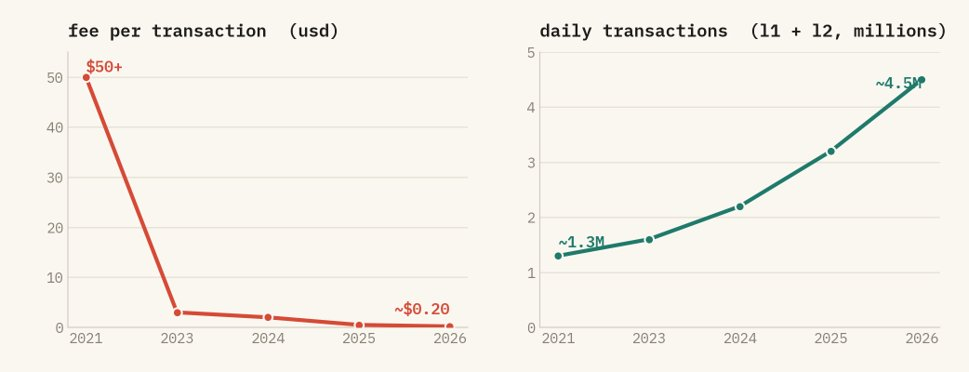

- Fees are network friction, not revenue. Ethereum's transaction fee has dropped from over $50 to $0.2, while transaction volume has tripled. The hallmark of a successful network is driving fees to zero.

- Since transitioning to Proof of Stake, the cost of an attack is tied to the value of ETH. Controlling 33% and 66% of staked ETH can respectively disrupt or alter the network. The cost of malicious action is denominated in ETH, and such action results in its destruction.

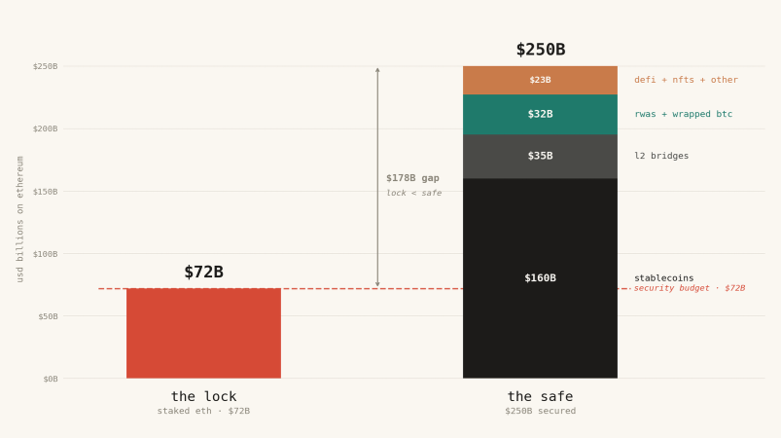

- On-chain assets on Ethereum are approximately $250 billion, but the value of staked ETH securing these assets is only $72 billion. The security ratio (lock : safe) is severely imbalanced, akin to protecting gold bars with a broken lock.

- According to the model, to protect existing assets, the fair price of ETH should be $6,900 (currently around $2,070). As on-chain assets grow into the trillions, ETH would need to rise to tens of thousands of dollars.

- Ethereum's security is self-contained and self-sustaining, completely unlike Linux or the DTCC, which rely on external legal or community guarantees. ETH cannot be worth zero, otherwise the chain would have no security.

原文著者:Tom Dunleavy、Varys Capital ベンチャー投資責任者

原文翻訳:Yuliya、PANews

編集者注:現在の市場では一般的にイーサリアムを従来の企業と見なし、その手数料収入からPER(株価収益率)を計算し、割高であるとの結論を導き出しています。しかし、Tom Dunleavy は全く異なるフレームワークを提案しています。手数料は収入ではなく、ネットワークの摩擦であり、イーサリアムは企業ではなく、数千億ドルの資産を守る「金庫」であり、ETH こそがその鍵である、と。以下は原文の翻訳です。

TLDR

- イーサリアムの評価に手数料を見るのはもうやめましょう。手数料はむしろ障害であり、成功したネットワークはそれをゼロにしようと努力するものです。現在、ETH の手数料は2021年の最高50ドル超から現在の約0.20ドルにまで低下しましたが、取引量は3倍以上に増加しています。手数料の暴落はネットワークの大成功を示しており、衰退の兆候ではありません。

- プルーフ・オブ・ステーク(PoS)への移行後、ETH は資産金庫を守る鍵となりました。イーサリアムを攻撃しようとするなら、ステーキングされた ETH を支配する必要があります。3分の1を支配すればネットワークを麻痺させることができ、3分の2を支配すれば記録を改ざんできます。いずれにせよ、悪事のコストは ETH で計算され、一度悪事を行うと、これらの ETH はシステムによって直接焼却されます。これにより、ETH の価値とネットワークのセキュリティが強固に結びつきます。ステーキングメカニズムが登場する以前は、このように機能するネットワークは存在しませんでした。

- 現在、イーサリアムチェーン上には約2500億ドルの資産(ステーブルコイン、トークン化資産、L2ネットワークのクロスチェーン資金など)が置かれていますが、これらを保護するためにステーキングされた ETH の総価値は約720億ドルに過ぎません。これは、金塊で満たされた金庫を安価な鍵で守っているようなものです。理論上、ETH の適正価格は約6900ドル(現在は2070ドル)であるべきであり、将来チェーン上の資産が数兆ドルに達すれば、ETH の価格はそのセキュリティ責任に見合うよう数万ドルに上昇するはずです。

- 「イーサリアムは無料の Linux のようなものだ」とか「DTCC(米国証券預託清算会社)のようなものだ」という意見は間違っています。なぜなら、Linux や DTCC の安全性は外部から与えられているからです(例えば、オープンソースコミュニティの無償の貢献や、政府や銀行による法的保証など)。しかし、イーサリアムの安全性は自己資金で購入されており、その資金こそが独自のトークン ETH です。したがって、ETH には価値がなければならず、Linux にはそれが不要なのです。

- もし ETH が失敗すれば、Crypto もおそらく失敗するでしょう。

手数料は収入ではなく、摩擦である

先週、Bankless の創設者 David Hoffman が自身の保有する ETH を全て売却したと発言し、暗号通貨業界で大騒動になりました。私は David の決断を尊重しますが、ETH や他の PoS パブリックチェーンを評価する現在の考え方は時代遅れだと考えています。以前、番組で私の新しいフレームワークについて多くの人と話しましたが、あまり理解されていないようです(私の説明不足かもしれません)。そこで今日、一気に詳細を説明することにしました。

新しいものは新しい視点で見る必要があります。ここに、全く新しい ETH の評価モデルを紹介します。

多くの人はイーサリアムを企業と見なし、受け取った手数料を会社の営業収入と捉えています。手数料が減少すると、この「会社」はうまくいっていない、トークンは割高だと判断します。これは完全に本末転倒であり、一度理解してしまうと、二度とそうは見えなくなるでしょう。

実際には、手数料は税金のようなもので、高ければ高いほど人々は使いにくくなります。手数料が下がれば、人々はより積極的に参加し、チェーン上のアプリケーションや資金は増加します。データは嘘をつきません。1回あたりの手数料は2021年の50ドル超から現在の約0.20ドルに低下しましたが、取引量は過去最高を記録し、2021年の3倍以上となっており、現在 L2 が取引の約85%を占めています。使用コストが下がれば、ユーザーも増えます。成功した決済ネットワークとは、本来通行料をゼロにするべきものなのです。

イーサリアムの手数料は暴落している一方で、取引量は過去最高を更新しています。より安くなり、より多くの人が利用するようになりました。現在 L2 はスループットの約85%を担っています。

では、手数料が誤った指標であるなら、正しい指標とは何でしょうか?

イーサリアムは巨大な金庫であり、ETH はその鍵である

イーサリアムを企業と見なすのはやめましょう。それを巨大な金庫と考えてください。この金庫には、約1600億ドルのステーブルコイン、200億ドルの RWA(米国債、マネーマーケットファンド、プライベートクレジットなど)、350億ドルの L2 クロスチェーン資産(L2 ネットワークは設計上イーサリアムのコンセンサスを継承しています)が保管されています。さらに、約120億ドルのラップド・ビットコイン、そして DeFi ポジション、NFT、オンチェーン金庫に分散された約200億ドルがあります。合計すると、チェーン上の総資産は約2500億ドルに達し、四半期ごとに増加しています。

金庫の安全性は、すべてその鍵にかかっています。そして、誰もがこの鍵の価値を誤って計算しています。イーサリアムにおいて、この鍵は ETH で作られています。

旧来のプルーフ・オブ・ワーク(PoW)システムでは、マイニングハードウェアを使ってネットワークを保護していました。鍵は外部から購入され、そのコストはトークンの価値とは関係ありませんでした。しかし、現在はステーキング(PoS)に移行し、すべてが変わりました。イーサリアムを攻撃するには、ステーキングされた ETH を購入し支配するしかありません。鍵はトークンそのもので作られています。つまり、金庫のセキュリティレベルとトークンの市場価格は同一のものとなったのです。これらを切り離すことはできません。

鍵が金庫よりも安いという現状

これこそが市場が見落としている問題です。現在、イーサリアムを保護するためにステーキングされたすべての ETH の総価値は、わずか720億ドルです。しかし、それらが保護している資産は2500億ドルに達します。金庫の中身は、それを守る鍵の2倍以上の価値があるのです。

これは非常に危険です。守ろうとしているものの価値が、破壊するためのコストよりも高いのであれば、その金庫は不十分だと言わざるを得ません。イーサリアムがこの2500億ドルを確実に守るためには、防御に用いられるステーキング資金は2500億ドルを超えていなければならず、3分の1にも満たない現在の状態ではいけません。

現在、ETH の約30%しかステーキングされていません。したがって、この30%のステーキング額をチェーン上の資産と同等にするためには、ETH の総時価総額はチェーン上の資産の3倍以上(1 ÷ 0.30)でなければなりません。現在の ETH の時価総額は、保護している資産とほぼ同じ(約1倍)です。しかし、私のロジックに従えば、3倍以上であるべきです。現在の2500億ドルで計算すると、ETH の適正価格は約6900ドルになり、現在の2070ドルではありません。つまり、新たな資金の流入が一切なくても、現在保護している資産だけで、ETH の価格は3倍以上に上昇するはずです。これは、BitMine 会長 Tom Lee の方向性モデルに非常に近いものです。

「しかし、Circle 社は USDC を凍結できるので、ETH による保護は必要ない。」

このように言う人が必ず現れますが、それは大きな間違いです。理由は以下の通りです。

人々は、もしイーサリアムが攻撃された場合、USDC を発行する Circle 社は悪意のあるアドレスを凍結し、コインを再発行すれば良いと考えています。したがって、この数百億ドルはイーサリアムのセキュリティ責任に含まれるべきではない、と。

しかし、考えてみてください。Circle の凍結メカニズムはスマートコントラクトに基づいて動作し、イーサリアム上で実行され、イーサリアムの台帳に依存しています。もしイーサリアムのコンセンサスが破られれば、誰もが認める誠実なチェーンは存在せず、凍結メカニズムも機能しなくなります。

さらに、Circle はイーサリアムを使わずに、独自のプライベートデータベースを構築することもできました。彼らがイーサリアムを選んだのは、その中立性、深い流動性、そして他のプロジェクトとの互換性を重視したからです。これらの利点を享受する代償として、USDC の命運はイーサリアムのセキュリティと結びついています。利益を得るならば、依存のリスクを負わなければなりません。

また、攻撃者は USDC を盗むために攻撃すると考えられがちですが、実際はそうではありません。もしイーサリアムが崩壊すれば、この1500億ドル超の資産は盗まれるのではなく、コンセンサスのないチェーン上に閉じ込められ、償還が不可能になり、このチェーンに基づくすべてのローンや取引は混乱に陥ります。これらの資産の価値は、攻撃者に奪われるのではなく、破壊されるのです。そして、破壊される価値こそが、セキュリティを考慮する上で重要な要素です。

攻撃者は、お金を盗まなくても利益を得ることができます。ETH を空売りし、エコシステム全体を空売りするか、単に敵対勢力としてネットワークを麻痺させることで大きな利益を得ることができます。チェーン上に置かれる資金が多ければ多いほど、彼らが破壊活動を行う動機は大きくなります。したがって、私たちのセキュリティ予算は、チェーン上の総資産とともに増加しなければならず、泥棒が盗めるわずかな金額だけを防ぐものではいけません。

たとえ「凍結」ボタンがあったとしても、あなたがイーサリアム上に資金を置く限り、そのセキュリティを消費していることになります。すべての資金が考慮されなければなりません。

「イーサリアムは Linux だ」あるいは「イーサリアムは DTCC だ」

これもまた、賢い人たちが好んで使う反論です。

- 最初の説:イーサリアムは Linux のようなものです。それは基盤インフラであり、インターネット全体を駆動していますが、資産としての価値はありません。オープンソースのインフラは無料の公共財であり、お金を稼ぐのはその上で動作するアプリケーションであって、基盤プロトコルではありません。したがって、ETH も同様に、極めて重要ではあるが、全く価値がないものになるでしょう。

- 2番目の説:イーサリアムは DTCC(米国証券預託清算会社)のようなものです。それは、ほとんどすべての米国証券取引の背後にあるインフラです。DTCC は2024年に3700兆ドルの取引を処理し、約25億ドルの収益を上げましたが、利益は5億ドルにも満ちません。それは極めて重要であり、規制を受けていますが、その価値は取引額のごく一部に過ぎません。インフラのコストは低く、たとえあなたがそれなしではやっていけず、イーサリアムが将来どれだけの取引を処理しようとも、それはわずかな実用的な利益を占めるに過ぎず、それだけなのです。

これらの説は、どちらも同じ点で間違っています。

Linux と DTCC のセキュリティは、外部から借用されています。Linux は、オープンソースコミュニティ、評判、そして数十年にわたるコードのレビューに依存しています。DTCC は、アメリカの法律、連邦規制機関、そして背後にある大手銀行がドルと国債で提供する保証に依存しています。それらのセキュリティ保証は、システムの外部にあります。これこそが、DTCC が巨万の富を決済しながらも、ほとんど価値を捕捉しない理由です。それはメンバーが所有する公共事業であり、設計上はコストベースで運営され、価値あるトークンを必要としません。なぜなら、信頼は政府と銀行によって提供されるからです。

イーサリアムには、そのような外部の保護はありません。それを強制する政府はありません。それを支えるメンバー銀行もありません。盗まれた決済を取り消す法律もありません。イーサリアムと攻撃者の間にある唯一の障壁は、それを保護するためにステーキングされた ETH の市場価値です。イーサリアムは、公開市場で、自身の資産を用いて、すべてのブロックのセキュリティを購入しなければなりません。

これが最も根本的な違いです。Linux はソフトウェアであり、それを実行するために誰も希少な資産を保有する必要はありません。DTCC は、それ自体とは外部にあるドルで担保を提供します。イーサリアムの担保は ETH であり、それ自体に内在しています。あなたはそれをゼロにまでコモディティ化することはできません。なぜなら、セキュリティはコードの一行ではなく、ロックされ、リスクにさらされなければならない価値の量だからです。ETH の価値を剥ぎ取れば、あなたはより洗練された Linux を構築するのではありません。あなたは、誰も1ドルすら安心して預けることのできない、保証のないチェーンを構築しているのです。

ですから、イーサリアムを Linux や DTCC と比較するのはやめましょう。あなたはそれを、DTCC の背後にあるドルや国債と比較するべきです。誰も DTCC が稼ぐ手数料を使って、ドルの価値を評価したりはしません。あなたは、清算機関の手数料を個別に評価し、システム全体の担保として機能するドルと国債を、数兆ドルもの価値を持つ通貨基盤として評価するでしょう。ETH は清算機関ではありません。ETH は清算機関を構築するための担保です。それがあなたが購入している資産なのです。

Linux は決して国庫を必要としませんでした。イーサリアムのセキュリティ予算は国庫であり、それは ETH で表示されています。