CBRSが300%を超えた後、AnthropicとPolymarketのPre-IPOはまだ争奪戦の価値があるのか?

- コア見解:MSX麦通のPre-IPO商品は、Cerebrasの事例を通じて全プロセスのクローズドループ(申込から現物取引まで)を実証し、第2期の対象としてAnthropicとPolymarketを発表した。これらは、AIプロダクションの入口と予測市場インフラという、高バリュエーションの2つのセクターを代表している。

- 重要な要素:

- Cerebras(CBRS)Pre-IPO第1期がクローズドループを検証:申込価格100.35U、上場初日の高値での総合リターンは300%超となり、申込→上場→現物取引という一連の流れの実現可能性が証明された。

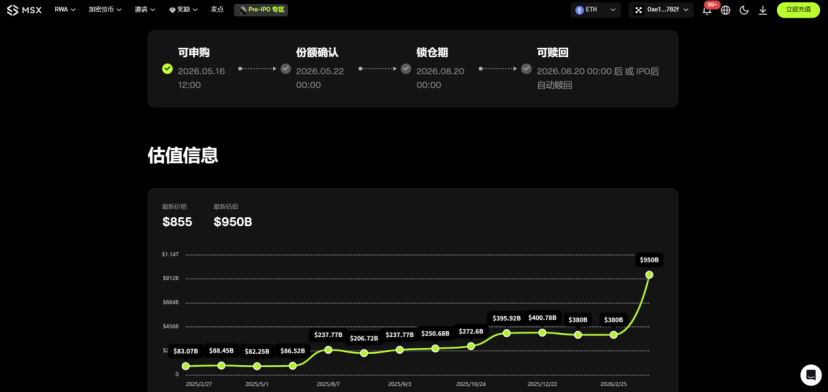

- 第2期の対象は、Anthropicの申込価格855U(想定評価額9500億ドル)、Polymarketの申込価格152U(想定評価額150億ドル)で、市場の比較的低い水準にある。

- Anthropicは過去15ヶ月で評価額が615億ドルから約1兆ドル(約15倍)に急上昇した。主な原動力は、Claude Codeなどの製品が企業のワークフローに浸透し、AIプロダクションの入口となったことにある。

- Polymarketは1年足らずで評価額が10億ドルから150億ドル(約15倍)に上昇した。現実世界のイベントに対する価格決定インフラとして、Cryptoとマクロイベントを結びつけ、ICEなどの機関投資家からの出資を受けている。

- 第2期商品も出口戦略を継承:対象がIPOした場合は自動的に償還/転換され、そうでない場合、ユーザーは2026年8月20日以降に償還を申請でき、参加のクローズドループが確保される。

Pre-IPO 分野は、収益の実現とクローズドループの検証という後半戦を迎えている。

先週、MSX麦通の第1期Pre-IPOプロジェクトであるCerebras(CBRS)がクローズドループの検証を完了した。Pre-IPOの申込、IPO上場、現物取引に至るまでの全プロセスが一貫して連携し、初回申込価格100.35Uと上場初日の高値で計算すると、参加ユーザーの総合利回りは一時300%を超えた。

そして、新たな対象銘柄がすぐに引き継がれた。

2026年5月16日、MSX Pre-IPO第2期の申込が正式に開始され、対象はAnthropicとPolymarketとなった。Anthropicの申込価格は855Uで、評価額は9500億ドル。Polymarketの申込価格は152Uで、評価額は150億ドルに相当する。

これは単なる資産の新規上場ではない。第1期Pre-IPOに参加したユーザーにとって、CBRS.Mは2ヶ月余りで申込から上場取引に至るまでのサンプルを提供し、今後のPre-IPOプロジェクトにとってより明確な参照基準となった。

特にAnthropicとPolymarketという2つの新たな対象は、過去1年間で10倍以上の評価額の飛躍を経験し、それぞれAI時代で最も注目される生産性の入り口、そして予測市場におけるイベント価格設定インフラを代表している。果たして参加する価値はあるのだろうか?

1. Pre-IPO、初の「全プロセス・クローズドループ」検証を完了

ここしばらく、Pre-IPOはオンチェーン米国株および暗号資産取引プラットフォームが争奪する新たな資産クラスとして顕在化している。

SpaceX、OpenAI、Anthropicから、Cerebras、Polymarketに至るまで、トップクラスの非上場企業はすでに各プラットフォームがカバーを競う中核的な対象銘柄となっている。それらの背後にあるAI、宇宙、防衛テクノロジー、予測市場など、世界の資本が最も注目する方向性は、一般投資家が長期間にわたり直接アクセスすることが難しかった優良資産を意味する。

これは理解しやすい。

従来の金融市場では、AnthropicやSpaceXのようなトップ非上場テクノロジー企業の初期シェアは、一次市場のファンドや大型機関によって分配されることが多く、一般投資家はたとえトレンドを理解していても、対応する入り口を得ることは難しい。多くの場合、IPOや公開取引の段階になってようやく参加できるが、その段階では企業の評価額は通常、複数回の値上げを経ており、投資の果実も大幅に減少している。

そのため、過去2ヶ月間、MSX麦通が3月初旬にPre-IPO商品をローンチして以来、ほぼすべての主要取引プラットフォームが人気の非上場企業を対象とした商品カバレッジを開始した。製品の実現ロジックはそれぞれ異なるが、本質的にはユーザーの「初期優良資産への入り口」に対するニーズを満たすためである。

しかし、ますます多くのプラットフォームがPre-IPO分野に参入するにつれ、競争の焦点も変化し始めている。

前半戦は、誰がより早く人気銘柄をカバーできるかが競われた。後半戦で真に競われるのは、誰がより明確で完全な商品チェーンを提供できるかである——ユーザーは比較的低いハードルで申込を行うことができるが、対象銘柄は上場後、スムーズに現物取引に接続できるのか。特に、退出および決済の経路は明確か、プラットフォームはすでに実際の事例で検証しているのか?

先週のCBRS.Mの出現は、この時点で具体的な参照サンプルを提供した。

3月2日にMSX麦通の第1期Pre-IPOが開始されると、参加ユーザーは全員100.35Uの価格でCBRSのPre-IPOシェアの申込を行った。そして今回、Cerebrasがナスダックに上場すると同時に、MSXプラットフォームも同日にCBRS.Mの現物取引を開始した。Pre-IPOユーザーが保有する資産は、これによりその後の取引および退出経路を得ることとなり、上場初日の高値で計算すると、参加ユーザーの総合利回りは一時300%を超えた。

これは、MSX Pre-IPO第1期が特定のプロジェクトの選定能力だけでなく、申込、保有、上場、現物取引、ステーブルコイン決済をカバーする一連の商品メカニズム全体を、実行可能なチェーンに組み込んだことを検証したことを意味する。

さらに重要なのは、このサンプルが出現するまでにそれほど時間を要していないことだ。第1期の申込からCerebrasの上場まで、前後わずか2ヶ月余りであり、アルファ効果は市場で急速に拡大された。そして、このサンプルがあったからこそ、AnthropicとPolymarketの上場は単なる「また2つの人気銘柄が来た」というものではなく、連続するPre-IPOの果実の実現の始まりのように見えるのである。

2. AnthropicとPolymarket、評価額が急上昇する「旬の銘柄」

MSX麦通のPre-IPO第2期で最も注目すべき点は、AnthropicとPolymarketがそれぞれ極めて代表的な資産の方向性を象徴していることである。

AnthropicはAI時代の生産性の入り口に、Polymarketは予測市場とイベント価格設定インフラに対応しており、それぞれ現在の「インターネット」および「Web3」業界で最もホットな分野のトップランナーである。

特に両者とも過去1年間で大幅な評価額の飛躍を経験しており、これこそが同一のPre-IPOに組み合わされた最も興味深い点である。

1. Anthropic:15ヶ月で615億ドルから約1兆ドルへ

まずは誰もが知るAnthropicである。

Claude CodeがもたらすAIビジネスモデルの想像力に加え、過去1年余り、Anthropicが資本市場で集めた注目は、その極めて速い評価額の飛躍によるところが大きい。数字だけを見れば、これは非常に急峻な曲線である:

• 2025年3月、Anthropicは35億ドルの資金調達を完了し、調達後の評価額は615億ドル。

• 2025年9月、評価額は1830億ドルに上昇。

• 2026年2月、さらに300億ドルの資金調達を完了し、評価額は3800億ドルに。

• そして、ブルームバーグなどのメディアの最新報道によると、9000億ドルを超える新たな資金調達ラウンドを進めている。

つまり、14ヶ月間で、Anthropicは615億ドルの評価額から1兆ドルの閾値目前に迫り、評価額は約15倍に拡大した。これは一次市場で最も活発なAIサイクルの中でも、極端なサンプルと言える。

この背後には、資本のAIへの熱狂だけでなく、AI業界の価格設定ロジックそのものが変化していることがある。周知の通り、初期の市場はモデルの能力に注目し、その後は計算リソースの備蓄、エンジニアリング効率、商業化スピードに注目が移った。そして次の段階でより中核となる変数は、モデルが真にエンタープライズワークフローに入り込み、生産性インフラの一部となることができるかどうかに変わろうとしている。

例えば、Claudeの最大の強みは、もはや単なるチャットツールではないことにある。コード処理、エンタープライズコラボレーション、スマートエージェント実行のシナリオに進出しており、特にClaude Codeなどの製品の成長により、Anthropicの想像空間は汎用AIアプリケーションから、開発者の生産性やエンタープライズソフトウェアインフラへとさらに拡大している。

言い換えれば、Anthropicの評価額の想像力は「Claudeが使いやすい」という点だけから来るのではなく、AIネイティブ時代における重要な生産性の入り口となる可能性に由来している。これが今回のPre-IPOがAnthropicを選択した中核的なロジックの一つでもあり、AIアプリケーション層の中核に位置し、強力なプロダクトマインド、ユーザー成長、エンタープライズ浸透、そして資本の注目を兼ね備えている。

もちろん、Anthropicは高い確実性、高い注目度、高評価額の対象銘柄である。重要なのは現在の評価額を見ることだけではなく、それが長期的な資本ストーリーと産業拡大の本線上にあるかどうかを見極めることである。特に、1兆ドルの評価額まであと一歩の地点において、IPO、買収、あるいは非公開の状態を維持するかにかかわらず、Anthropicの現在の評価水準は市場が繰り返し参照する重要なアンカーとなる可能性が高い。

2. Polymarket:予測市場がCryptoアプリから情報価格設定層へ

Anthropicと比較すると、PolymarketのストーリーはよりCryptoネイティブ寄りであるが、その想像空間は暗号資産業界に限定されない。

Polymarketの中核的なユースケースは、ユーザーが市場価格を通じて現実世界の事象結果に対する判断を表現できるようにすることである。例えば、政治選挙、マクロ政策、スポーツイベント、地政学的紛争、テクノロジー製品発表、規制結果などはすべて、取引可能な確率に変換することができる。

これは伝統的な金融市場における株式、債券、商品とは異なる。これまで市場が現実の出来事を理解するのは、主にメディア報道や世論調査・調査レポートに依存していた。しかし、これらの情報にはしばしば遅延、偏り、ノイズが存在する。予測市場の特異性は、異なる参加者が判断を直接価格に変換し、リアルタイムで変化する確率シグナルを形成することにある。

特筆すべきは、Anthropicと同様に、急速な評価額の飛躍を経験したことである:

• 2024年、Polymarketは7000万ドルの資金調達を完了。

• 2025年6月、2億ドルの資金調達を完了し、評価額は100億ドル超に。

• 2025年10月、NYSEの親会社であるICEが最大20億ドルの投資を行い、約80億ドルの評価額に相当。

• 2026年4月、ロイターがThe Informationの報道を引用し、Polymarketが4億ドルの資金調達を協議中であり、評価額は約150億ドルと報じた。

つまり、1年足らずの間に、Polymarketは100億ドル規模の評価額から150億ドル規模へと急速に飛躍した。従来の意味でのCryptoアプリケーションと比較すると、これはもはや単なる取引量やユーザー成長のストーリーではなく、予測市場という新しい情報インフラが再評価されるプロセスである。

これこそが、Polymarketが過去数年で継続的に注目を集めてきた理由である。それはCryptoネイティブアプリでありながら、自然に現実世界のイベントと接続する。市場の拡大が続くにつれ、Polymarketは暗号アプリケーションから、現実世界のイベントの価格設定インフラへとさらに進化する機会を持つ。

したがって、AnthropicとPolymarketは異なる業界に属しながらも、それぞれの方向性において最も代表的なトップ資産の一つとなっており、過去1年で急速な評価額の飛躍を経験した。これこそが、MSX Pre-IPO第2期が両者を並べた根底にあるロジックである。

3. Pre-IPOには入り口だけでなく、出口も必要である

Cerebrasの事例に戻ると、第2期の開始前に再び言及される価値があるのは、すべてのPre-IPOプロジェクトがCBRS.Mの短期的な上昇を再現できるからではない。それは、Pre-IPO商品の最も根本的な問題、すなわち購入から退出までのクローズドループを完了できるかどうかを検証したからである。

ユーザーにとって、Pre-IPOが提供する低ハードルでの参加の入り口は非常に有益であるが、申込から退出までのクローズドループを保証できるかどうかがより重要である。

CBRS.Mの完全なチェーンは、MSX Pre-IPOが単に「概念的なシェア」を提供するのではなく、申込、保有、上場、現物取引、ステーブルコイン決済を中心に、実行可能な商品メカニズムを構築していることを証明した。ユーザーは、対象銘柄の上場後に保有を継続することも、現物市場で取引して退出することもできる。

これこそが、Pre-IPO商品が単なる合成資産や価格当てゲームと異なる点である。対象銘柄の上場、転換、償還時に、ユーザーに明確で実行可能な経路を提供することができる。MSX麦通Pre-IPO第2期も、比較的明確な退出計画を継承している。商品ルールによれば、ユーザーは申込に参加する以外に、以下の2つの重要なポイントに注目できる:

• 一つ目は、対象銘柄がその後IPOを完了した場合、プラットフォームルールに従い、IPO後の自動償還/転換プロセスに入ること。

• 二つ目は、対象銘柄がそれ以前にIPOしていない場合、ユーザーは2026年8月20日00:00以降に、プラットフォームルールに従い償還を申請できること(具体的な執行方法はMSXプラットフォームページのルールに準じる)。

この設計の意義は、ユーザーに単に「買い物語」を提供するだけでなく、購入当初からその後の退出経路を商品構造に組み込んでいる点にある。Pre-IPOのように、本質的にサイクルが長く、情報の不確実性が高い資産にとって、明確な償還と転換ルールは、それ自体がユーザーがプラットフォームの信頼性を判断する重要な要素となる。

この観点から見ると、CBRS.Mのアルファ効果は孤立したイベントではなく、業界全体のPre-IPO商品能力の外部検証である。そして、麦通Pre-IPO第2期のAnthropicとPolymarketは、この基