Gate Research: ロングプットオプション、弱気相場におけるオプション取引戦略

- 核心的見解:弱気相場や下落予想時において、プットオプションの買い(ロングプット)は、限定的なプレミアムコストで下落益に対する弾力性を得る戦略であり、価格が急落すると予想される初期段階での使用に適しています。高ボラティリティ時やプレミアムが高騰している時には適しません。

- 重要要素:

- 戦略の主な利点:最大損失はプレミアムに限定され、空売りによる無制限の損失リスクを負う必要がなく、テールリスクに敏感な投資家に適しています。

- 収益構造:価格上昇時の損失は限定(プレミアム)されますが、下落時には収益の弾力性が拡大し、損益分岐点は「権利行使価格からプレミアムを差し引いた価格」となります。

- 時間敏感性:オプションには期限があり、期日までに価格が迅速かつ効果的に下落する必要があります。そうでなければ、時間価値が徐々に減少し、方向性の判断が正しくても損失が発生する可能性があります。

- ボラティリティの影響:市場がパニックに陥ると、インプライド・ボラティリティが上昇し、プットオプションの価格が押し上げられます。下落後に買いコストが高騰していると、利益の一部が相殺される可能性があります。

- 適用シナリオ:最も適しているのは「トレンドが弱まり始めたが、パニックが解放されていない」段階であり、市場が急落した後でプレミアムが高騰している時ではありません。方向性、タイミング、ボラティリティを総合的に判断する必要があります。

概要

• 弱気市場または下落期待が強い市場では、ロングプット(Long Put)は典型的な有限損失・下落時の利益弾力性が高い戦略です。

• 現物を直接ショートするのと比較して、ロングプットの最大の利点は最大損失が事前に確定しており、投資家は権利金のコストのみを負担すればよい点です。

• この戦略は明確な弱気見通しを表明するのに適しているだけでなく、既存のロングポジションを持つポートフォリオにおいて、段階的なリスクヘッジとしても適しています。

• ロングプットは単なる「方向性への賭け」ではなく、その成否は価格の下落幅、下落が発生するタイミング、そして市場のボラティリティの変化に同時に依存します。

• 弱気市場において、この戦略は「価格が比較的急速に下落すると予想される」局面により適しており、高いボラティリティやオプションのプレミアムが過度に高い時に盲目的にショートを仕掛けるのには適していません。

はじめに

弱気市場において、投資家はしばしば現実的な問題に直面します。市場はまだ下落すると判断した場合、どのようにこの下落相場に参加すべきか?

最も直接的な方法はもちろん現物を売却すること、あるいは証券貸借や先物契約などの手段でショートすることです。しかし、これらの方法にはより高い資金拘束、より複雑なリスク管理要件が伴い、場合によっては理論上無限の損失リスクに直面することもあります。過度なテールリスクを負いたくない投資家にとって、ショートは方向性が明確であるものの、長期的に実行するのが最も簡単な方法とは限りません。

これこそがプットオプションの重要な意義です。プットオプションを購入することは、本質的に固定コストを支払い、将来のある時点で、あらかじめ決められた価格で資産を売却する権利を得ることです。投資家には権利を行使する義務はありませんが、市場が実際に下落した場合、この権利はより価値を持つことになります。

したがって、ロングプットは本質的に「有限のコストで下落時の利益弾力性を得る」戦略です。市場が大きく下落した時に利益が急速に拡大するという攻撃的な性質と、判断を誤った場合でも最大損失が当初支払った権利金に限定されるという防御的な性質の両方を持ち合わせています。

ロングプット戦略

1.1 戦略の特徴

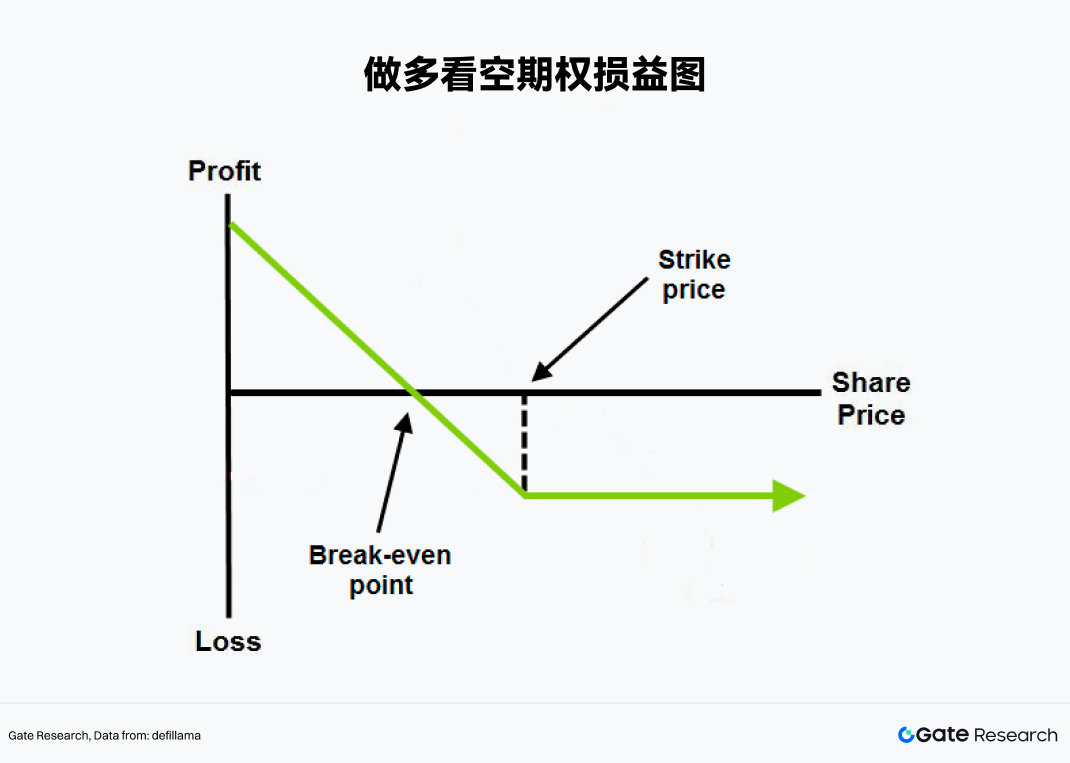

プットオプションは買い手に、満期日またはそれ以前に、约定された行使価格で原資産を売却する権利を与えます。プットオプションを購入することを、市場では一般的にロングプット(Long Put)と呼びます。

この戦略は、非常に明確な市場判断に最も適しています。投資家は特定の原資産の価格が将来下落すると予想し、しかも限られた期間内に比較的顕著な下落が発生することを期待します。現物とは異なり、オプションには期限があります。投資家はオプション購入時に権利金を支払いますが、これは自分の判断に対して「時間制限のある保険証券」を購入するようなものです。有効期限内に原資産価格が有利な方向に動けば、この「保険証券」は価値を増します。市場が予想通り下落しなかったり、下落が遅すぎたりすると、オプションの時間的価値は絶えず減少し、最終的には無価値になる可能性があります。

収益構造から見ると、ロングプットにはいくつか非常に明確な特徴があります。

• 最大損失は有限です。原資産価格がその後どれだけ上昇しても、買い手が失うのはオプション購入時に支払った権利金のみです。

• 下落時の利益は顕著です。原資産価格が下落し続ければ、プットオプションの価値は連動して上昇し、最大利益も有限です。

• 損益分岐点は明確です。原資産価格が「行使価格から権利金を差し引いた水準」を下回って初めて、満期時の収益が実際にプラスになります。

• この戦略は時間に敏感です。方向性が正しいだけでは不十分で、価格はオプションの満期前に効果的に下落する必要があります。

このため、ロングプットは弱気戦略に分類されますが、「下落すると予想すれば常に適している」というツールではありません。むしろ、将来の期間における価格の方向性、テンポ、そして変動性に関する総合的な判断を必要とします。

1.2 戦略の利点

弱気市場は単なる価格下落だけではありません。多くの場合、バリュエーションの圧縮、流動性の収縮、リスク選好度の低下、そしてボラティリティの顕著な上昇を伴います。このような環境において、ロングプットがしばしば古典的な弱気市場戦略と見なされるのには、主に三つの理由があります。

第一に、下落トレンドに対する表現効率を増幅できることです。投資家が直接原資産を売却した場合、利益と価格下落は通常1対1の関係ですが、プットオプションを購入すると、下落が加速しボラティリティが上昇する局面で、オプション価値はより高い弾力性を示すことがよくあります。

第二に、最悪の損失を制御できることです。弱気市場で最もよくある状況の一つは、市場全体が軟調でありながらも、途中で急速な反発が頻繁に発生することです。直接ショートする多くの取引は、最終的に方向性を誤ったのではなく、途中の大きな変動でやられてしまうケースが少なくありません。ロングプットの利点は、市場が短期的に急反発したとしても、買い手がレバレッジをかけたショートのように無限に損失を追及されることがない点です。

実戦の観点から見ると、ロングプットが最も適しているのは、必ずしも「市場の暴落が終わった」局面ではなく、「トレンドが弱まり始めたが、パニックがまだ完全に放出されていない」時期です。なぜなら、市場がすでに極度のパニック状態にある場合、オプションの implied volatility は通常顕著に上昇しており、そのような時にプットを購入するとコストが高くなり、オッズが必ずしも理想的ではなくなるからです。

1.3 戦略の事例

Gate は現在、複数の主要トークンのショートオプションをサポートしています。BTC を例にとると、ある時点で BTC の現物価格が 84,000 USDT だったとします。ある投資家は、今後1ヶ月以内に、マクロ見通しの弱まり、資金の逃避、高値での利確売りなどにより、市場がさらなる下落局面に入ると判断しました。無期限先物を直接ショートする代わりに、彼は1ヶ月後に満期を迎え、行使価格が 80,000 USDT の BTC プットオプションを1枚購入し、権利金は 4,000 USDT でした。

この取引のいくつかの重要な数字は以下の通りです。

• 原資産価格:84,000 USDT

• 行使価格:80,000 USDT

• 権利金:4,000 USDT

• 満期までの期間:30 日

• 損益分岐点:76,000 USDT

つまり、満期時に BTC が 76,000 USDT を下回って初めて、この取引は純利益を生み出し始めます。

1ヶ月後、BTC が 70,000 USDT まで下落した場合、このプットオプションの本質的価値は次のようになります。

80,000 - 70,000 = 10,000 USDT

最初に支払った 4,000 USDT の権利金を差し引くと、純利益は次の通りです。

10,000 - 4,000 = 6,000 USDT

逆に、満期時に BTC 価格が 80,000 USDT を上回っている場合、このプットオプションには行使価値がなく、投資家の最大損失は最初に支払った 4,000 USDT となります。

ロングプットの収益、リスクと重要な変数

この戦略を真に理解するためには、「プットは儲かる」という言葉を覚えることではなく、なぜ儲かるのか、そしてどのような状況で効果がなくなるのかを理解することが重要です。

2.1 収益源:価格下落

ロングプットの最も直接的な収益源は、原資産価格の下落です。ある資産の現在価格が 36.25 ドルだと仮定します。投資家は行使価格 35 ドルのプットオプションを1枚購入し、権利金 2 ドルを支払い、残存期間は 90 日です。この取引の損益分岐点は 33 ドル、つまり次のようになります。

損益分岐点 = 行使価格 - 権利金 = 35 - 2 = 33

満期時に価格が 30 ドルまで下落した場合、このプットオプションの本質的価値は 5 ドルとなり、最初に支払った 2 ドルの権利金を差し引くと、純利益は 3 ドルです。満期時に価格がまだ 35 ドル以上である場合、このオプションには本質的価値がなく、最大損失は最初に支払った 2 ドルの権利金です。これがロングプットの最も核となる構造です。上昇時には損失が有限であり、下落時には利益が継続的に拡大するという点です。

2.2 時間の減耗:方向性が正しくても儲かるとは限らない

オプションと現物の最大の違いは、「時間」という次元が存在することです。

プットオプションの買い手にとって、時間は必ずしも味方とは限りません。市場がすぐに予想通りに下落しなければ、オプションの時間的価値は徐々に失われていきます。最終的に方向性の判断が正しかったとしても、下落が遅すぎたり、遅すぎたりすると、取引結果は期待通りにならない可能性があります。

これは、ロングプットが単に「下落するかどうか」を判断するだけでなく、「いつ下落するか」を判断することも意味するということです。

2.3 ボラティリティの変化:弱気市場におけるもう一つの影響

価格と時間に加えて、ボラティリティもオプション取引において非常に重要な変数です。

一般的に、市場がパニック状態になればなるほど、オプション、特にプットオプションは高価になります。なぜなら、下落相場では投資家が保護や投機のためにより高いプレミアムを支払う傾向があるからです。したがって、ロングプットは通常、implied volatility の上昇から恩恵を受けます。しかし、これには別の問題も伴います。もし投資家が市場がすでに大きく下落し、パニックが極限に達し、オプション価格が明らかに割高な時にプットを購入した場合、その後も方向性が正しくても、ボラティリティの低下が利益の一部を相殺する可能性があります。つまり、ロングプットは単に価格下落に賭けるだけでなく、ある意味では「下落がまだ完全に価格に織り込まれていない」ことにも賭けているのです。

まとめ

ロングプットは、弱気相場における最も古典的な方向性オプション戦略の一つです。その魅力は、有限の損失で価格下落時の高い利益弾力性を得られることにあります。直接ショートするのと比較して、テールリスクを管理しやすく、単に現物を売却するのと比較して、より強い攻撃性を保持します。

しかし、これは単に弱気見通しを持っていれば簡単に利益を得られるツールではありません。ロングプットの難しさは、投資家が方向性、テンポ、時間、ボラティリティの全てについて一定の判断を要求される点にあります。市場の下落が十分に速くなかったり、深くなかったり、あるいは購入のタイミングが混雑しすぎていたりすると、この取引の実際の効果は大きく損なわれる可能性があります。

暗号通貨は典型的な高ボラティリティ資産であり、ロングプットに自然な適用シーンを提供します。一度市場がリスク選好度の低下、価格トレンドの弱体化、イベントドリブンな局面の強化といった段階に入ると、プットオプションの購入は、防御的かつ攻撃的な性質を兼ね備えた戦略選択肢となることがよくあります。しかし本質的に、それは依然として「答えを写すだけのツール」ではなく、規律とリズム感を必要とする取引手法です。

参考文献

• Gate, https://www.gate.com/help/other/options/28363/introductions-of-gate.io-s-options

• Investopedia, https://www.investopedia.com/terms/l/long_put.asp

• InteractiveBroker,https://www.interactivebrokers.com/campus/trading-lessons/bear-market-long-put/

• Optionclue, https://optionclue.com/en/tradinglossary/long-put/

Gate Researchは、包括的なブロックチェーンおよび暗号通貨の研究プラットフォームであり、テクニカル分析、注目トピックの洞察、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析など、深い内容を読者に提供します。

免責事項

暗号通貨市場への投資は高リスクを伴います。ユーザーは投資判断を行う前に、独自に調査を行い、購入する資産や商品の性質を十分に理解することをお勧めします。 Gate は、かかる投資判断によって生じたいかなる損失や損害についても責任を負いません。