60 日間の戦争の振り返り:世界の資本市場における「戦争」の価格設定は、本当に変わったのか?

- 核心的观点:2026年の米・イスラエルとイランの紛争から60日間、資本市場における従来の「戦争=金を買う」という公式は機能せず、市場の価格設定の核心は、戦争がエネルギー供給、インフレ、金利、ドルに及ぼす波及連鎖へと移行した。米国のエネルギー資産が最も好調なパフォーマンスを示した。

- 主要要素:

- 紛争は3段階に分けられる:熱戦の衝撃(金20%下落)、停戦の駆け引き(ナスダック回復)、膠着状態の繰り返し(エネルギー株がリード)。市場の取引行動は、単一の逃避資産への逃避から、多様な波及効果の価格設定へとシフトした。

- 金は紛争初期に1月の高値から下落した。主な要因は、原油価格の上昇がインフレと金利の予想を押し上げ、実質金利とドル高を招き、保有コストが上昇したことにある。

- ナスダックETFは下落後に反発し、停戦期待の改善により回復したが、インフレ圧力は依然として残っており、この反発はマクロ的圧力の解除ではなく、リスク選好の回復によるものである。

- 米国エネルギー株(OXY、XOMなど)が最も優れたパフォーマンスを示した。市場のロジックは「無利息の逃避資産」から「確実な供給を買う」へと転換し、紛争地域から遠く、現金創出力の安定したエネルギー資産が選好された。

- 4月26日時点で、OXYの年初来上昇率は約40%に達し、ナスダックETFと金ETFのリターンが約8~9%であるのに対し、今回の紛争におけるエネルギー株の最も力強いパフォーマンスを裏付けている。

原文作者:Frank、MSX 麦通

米英合同によるイラン攻撃から、すでに2か月が経過した。

2月28日、その幕開けと同時にイランの最高指導者ハメネイ師が暗殺され、ホルムズ海峡が突如封鎖された。過去数十年で培われた市場の直感に従えば、これは「戦争勃発→原油価格上昇→逃避需要高まる→金急騰→ハイテク株下落」という、ほぼ迷いようのない取引の公式だった。

しかし、2026年の資本市場は、より複雑で直感に反する答えを示した。

金は従来の逃避ロジックに従って上昇を続けることはなく、むしろ1月の高値から大幅に下落。ナスダックETFは年初来のプラス圏からマイナス圏に転落した後、停戦期待によって急速に回復した。真に大きくリードしたのは、金でも銅でもなく、中東紛争地域から遠く離れ、安定した生産能力とキャッシュフローを持つ米国のエネルギー資産だった。

さらに奇妙なことに、その間、本格的な戦闘、停戦、海峡封鎖、交渉の行き詰まり……戦場のシナリオが何度も書き換えられる中、資本市場のシナリオもまた何ページもめくられることになった。

今、この60日間の紛争を振り返ると、市場は改めて、戦争がエネルギー供給、インフレ期待、金利経路、ドルの強弱、資産評価に至るまで、連鎖的に価格決定を行う連鎖であることを認識した。その中で、「戦争=金を買う」という古い公式はもはや機能せず、世界の資本市場における「戦争」の価格決定ロジックそのものが、根本的に書き換えられようとしている。

1. 60日間、3つの局面

まずは時間軸を整理しよう。

今回の紛争を振り返ると、大きく3つの局面に分けられる。

- 本格戦闘の衝撃(2月28日~4月上旬):米英がイランを攻撃後、イランはミサイルや無人機でイスラエル及び米軍関連目標を報復。ホルムズ海峡の通行が妨げられ、世界のエネルギー市場は急速に緊張状態に陥り、原油価格は急上昇、エネルギー株は再評価され、金は1月の高値である5600ドル近辺から約20%も急落した。

- 停戦をめぐる駆け引き(4月上旬~4月21日):地域内の仲介努力が進むにつれ、米イラン間で停戦と海峡再開への期待が一時的に高まり、リスク資産は回復し始めた。ナスダックETF(QQQ.M)は安値から急反発した。この局面で市場が取引したのは「最悪の事態は起こらないかもしれない」という期待だったが、海峡は真に安定した通行を取り戻したわけではなく、米軍による封鎖、イランによる商船拿捕、交渉決裂などの出来事が繰り返し発生した。

- 膠着と反復(4月22日~現在):トランプ氏は停戦延長を発表したが、米軍による封鎖とイランによる商船拿捕は並行して行われ、情勢は「戦わずして和まず」の宙ぶらりん状態に。市場も徐々にパニックから立ち直り、ナスダックは年初来の-8.4%から+8.21%へと反発、原油価格は110ドル以上から下落したものの、ホルムズ海峡は真の意味での通行再開には至っていない。

この3つの局面における綱引きの中で、市場は次第に、「戦争開始」や「戦争終結」といった単一の変数だけで単純に取引すべきではないことを理解し始めた。むしろ、戦争がエネルギー、インフレ、金利、ドルをどのように変えるかこそが、価格決定の核心なのである。

4月26日時点で、主要資産の値動きはこのことを如実に物語っている。

さらに注目すべきは資産間の序列である。60日前、市場は極端な二極化を示していた。エネルギー株は急騰、金は急落、ナスダックはマイナス転換。現在、大多数の資産は再びプラスに転じているが(特にQQQ.M)、序列は変わっていない。エネルギー株は依然として今回の紛争で最も強い資産クラスである。

このことは、市場がこの戦争を「逃避対リスク」という二択で価格決定しているのではなく、エネルギー供給ショックを起点に、「原油価格—インフレ—金利—ドル—バリュエーション」という連鎖を通じて絶えず影響を伝播させていることを示している。

2. なぜ「戦争=金を買う」という古い公式は機能しなくなったのか

したがって、今回の60日間の相場の「直感に反する」核心を理解するには、この伝達連鎖を分解してみる必要がある。

何しろ、今回の相場で最も直感に反したのは、金の動きだからだ。

戦争勃発、海峡封鎖、原油価格高騰。金は最も直接的な逃避先となるはずだった。しかし現実には、金は紛争初期に上昇を加速させるどころか、1月の高値から明確に下落した。表面的にはこれは「逃避機能の喪失」に見えるが、マクロ経済の伝達連鎖を分解してみると、金の動きは実際には戦争の別の側面、すなわちより強力な引き締め期待を取引していたことがわかる。

- 第一の伝達は原油価格から:ホルムズ海峡の封鎖により、原油やLNG輸送の不確実性が急激に高まり、エネルギー価格の上昇はすぐに地政学的プレミアムからインフレ圧力へと変わった。市場にとってこれは、FRBが容易に緩和に転換できず、むしろより長期間にわたって高金利環境を維持する必要があることを意味した。

- 第二の伝達は金利とドルから:実質金利の上昇は金の保有機会費用を押し上げ、ドル高はドル建ての金を非ドル買い手にとってより高価なものにする。ロイター通信が4月下旬に報じた金の値動きに関する記事でも、原油価格の上昇がインフレと金利の期待を押し上げ、それがドルや利回りチャネルを通じて金に圧力をかけていると指摘されている。

- 第三の伝達は、混雑した取引自体の反動である:戦争勃発前、金はすでに極端な上昇を経験しており、2025年初頭の3000ドル未満から2026年1月の高値付近まで急騰していた。ある取引に参加者が殺到しすぎると、突発的なショックが発生した際に、資金は必ずしもポジションを増やすとは限らず、むしろまず利益を確定しようとする可能性がある。一部の短期・中期資金にとって、戦争は新たな買い材料ではなく、利益を確定するための窓口だったのである。

これこそが、「戦争=金を買う」という古い公式が、今回の相場ではあまりにも粗雑に見える理由である。金は依然として逃避資産だが、それは真空中で価格決定されているわけではない。戦争が押し上げるのがエネルギー価格、インフレ期待、実質金利である限り、金は逃避需要と引き締め圧力という二つの力の間で板挟みになる。

言い換えれば、金は戦争を無視したわけではない。それは単に、戦争の経済的結果に反応しているだけなのである。

対照的に、ナスダックETFの値動きは、高ボラティリティのストレステストのように見える。戦争勃発後、QQQ.Mは年初来のプラス圏から一気にマイナス圏に落ち込み、ハイテクセクターでは明らかな資金流出が見られた。高バリュエーションのグロース株は、エネルギー、バリュー、そしてより確実なキャッシュフローを持つセクターに取って代わられた。

しかし、停戦期待が生まれると、ナスダックは急速に回復し、年初来の収益は再びプラスに転じた。この反発のロジックはそれほど神秘的ではない。主に、停戦期待の改善により原油価格が高値から下落し、インフレ圧力が緩和。市場は利下げの可能性を再評価し、グロース株のバリュエーションに回復の余地が生まれたのである。

しかし問題は、この連鎖のあらゆる环节がまだ完全に確認されていないことだ。ホルムズ海峡は安定した通行を取り戻しておらず、交渉は膠着状態が続き、原油価格は依然として高水準にあり、FRBが緩和に転換する基盤も固まっていない。

したがって、ナスダックETFの反発は、むしろ「リスク選好の回復」のようなものであり、マクロ経済の圧力が完全に解除されたわけではない。

3. 金が下落した中で、最大の勝者は誰か?

答えはエネルギー株である。

今回の相場において、市場が真にプレミアムを支払う用意があったのは、抽象的な意味での安全感ではなく、検証可能で、引き渡し可能であり、紛争地域から遠く離れたエネルギー供給能力である。例えば、中東紛争の中心から遠く離れ、安定した生産能力を持ち、輸送ルートがより制御可能で、キャッシュフローの確実性が高い米国のエネルギー大手である。

これが、OXY.M、XOM.M、CVX.M の上昇率が金ETFトークンやナスダックETFトークンを明らかに上回った理由を説明する。市場の逃避ロジックが、過去の「金を買う」から「確実な供給を買う」へ、過去の「無利子資産に逃げ込む」から「供給不足の恩恵を受けるキャッシュフロー資産を保有する」へと変化したからである。

これも、2026年のこの戦争において最も注目すべき変化の一つである。今日に至っても、地政学的リスクが消失したわけではもちろんない。しかし、資本市場が地政学的リスクに反応する方法は明らかに変わった。かつてのような「戦争勃発→リスク上昇→金を買う」という線形的な反射は、より複雑な伝達フレームワークに取って代わられつつある。市場はもはや戦争そのものだけを取引しているのではなく、戦争がエネルギー供給、インフレ経路、金利期待、ドルの強弱、産業チェーンの利益配分にどのような影響を与えるかを分解し、最終的に異なる資産のリスク・リターンプロファイルを再評価しているのである。

つまり、投資家にとって重要なのは、「戦争がエスカレートするかどうか」を判断することだけではない。さらに、この紛争がどの連鎖を通じて市場に影響を与えるのか、そして、自らの見解を表現するためにどのようなツールを使うべきかを判断することが求められる。そして、その選択はかつてないほど緻密でなければならない。

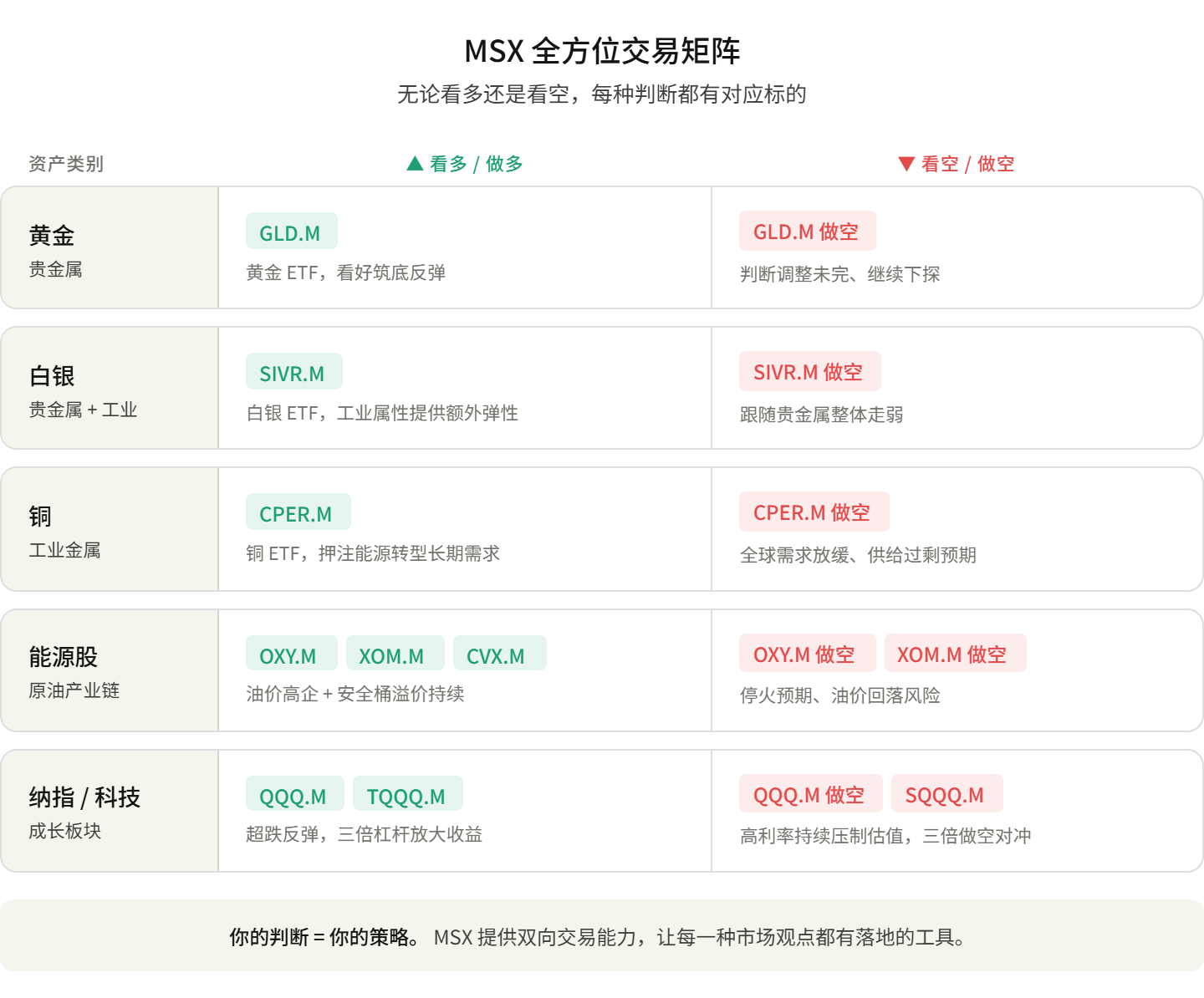

- 紛争が膠着状態を続け、ホルムズ海峡の通行に不確実性が残り、原油価格が高止まりすると判断するなら、OXY.M、XOM.M、CVX.M などのエネルギー系米国株トークンは、より直接的な表現ツールとなるだろう。これらは「安全な供給」と「エネルギーキャッシュフロー」の再評価を取引するものだからだ。

- 停戦が実際に実現し、海峡が徐々に通行を再開し、原油価格の圧力が緩和され、市場が利下げ期待を再評価すると判断するなら、前期に圧縮されたハイテク・グロース株は回復を続ける可能性があり、QQQ.M のようなナスダックETFトークンは、リスク選好の回復を取り込むのに適している。

- ドルと実質金利の圧力が緩み始めていると判断するなら、金と銀の貴金属としての特性が再び価格決定の余地を得る可能性がある。GLD.M 金ETFトークン、SIVR.M 銀ETFトークンは再び弾力性を得る可能性がある。特に銀は、強い工業需要(太陽光発電、電子機器、AIハードウェアなど)も併せ持つため、金よりも高い上昇の弾力性を提供する可能性がある。

- 世界の製造業、エネルギー転換、送電網のアップグレード、AIデータセンターの拡張が依然としてより長期のトレンドであると判断するなら、CPER.M 銅ETFトークンは、より中長期的な構造的ツールと言える。銅価格は短期的にドル、需要、在庫の影響を受けるが、より長い視点で見れば、世界のインフラ再評価プロセスにおいて最も重要な金属の一つであり続ける。

特筆すべきは、取引構造の観点から、コモディティ相場への参加を希望する投資家にとって、ETFトークンの利点は、分割してポジションを構築し、ポジション管理を行いやすい点にある。直接先物や現物契約を取引する場合と比較して、受渡し、ロールオーバー、証拠金管理など複雑な問題を処理する必要がなく、短期のスイングトレードや中長期の投資戦略を表現するのにも適している。

ナスダックETFトークンに関しても、市場の見解は明確に分かれている。

投資家が、原油価格は高止まりし、インフレの粘着性は続き、金利環境が引き続