Arkstream Capital:一般投資家がトークン化されたPre-IPOに正しく参加する方法

- コア見解:伝統的資産のトークン化は、暗号資産の今後5〜10年の主要トレンドです。最新の動きとして、主要取引所がSpaceXなどのPre-IPOトークン商品を発表しました。これにより、これまで機関投資家のみが対象だった高額な株式譲渡が、個人投資家でも参加できる小口化された形で提供されるようになり、RWAの潮流が新たな段階に入ったことを示しています。

- 重要な要素:

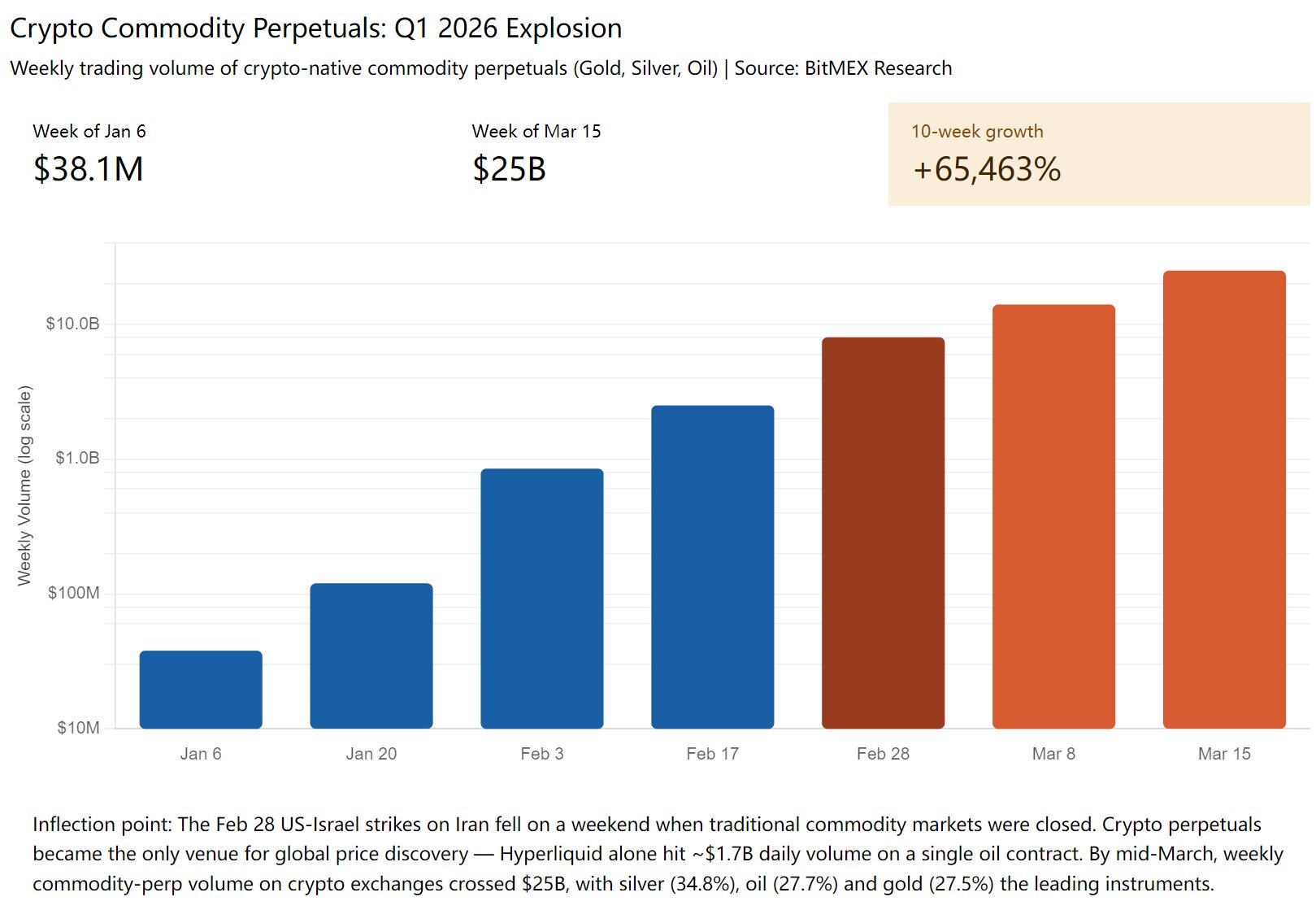

- 2026年第1四半期、暗号資産取引所における商品先物の週間取引高は、3810万ドルから250億ドルへと急増し、65,463%の成長を記録しました。その中で、BinanceのTradFi Perpetual(伝統金融先物)セクションの3ヶ月間の累計取引高は1530億ドルを超え、銀先物の世界市場シェアは0.2%から4.9%に急上昇しました。

- 伝統的資産(米国株、貴金属、原油、外国為替)がトークン化され、24時間365日のグローバルな流動性を提供しています。例えば、イラン紛争時には伝統的市場が休場となる中、Hyperliquid上の原油先物(perpetual)は瞬時に5%上昇し、TetherのゴールドトークンXAUTの1日の取引高は3億ドルを超えました。

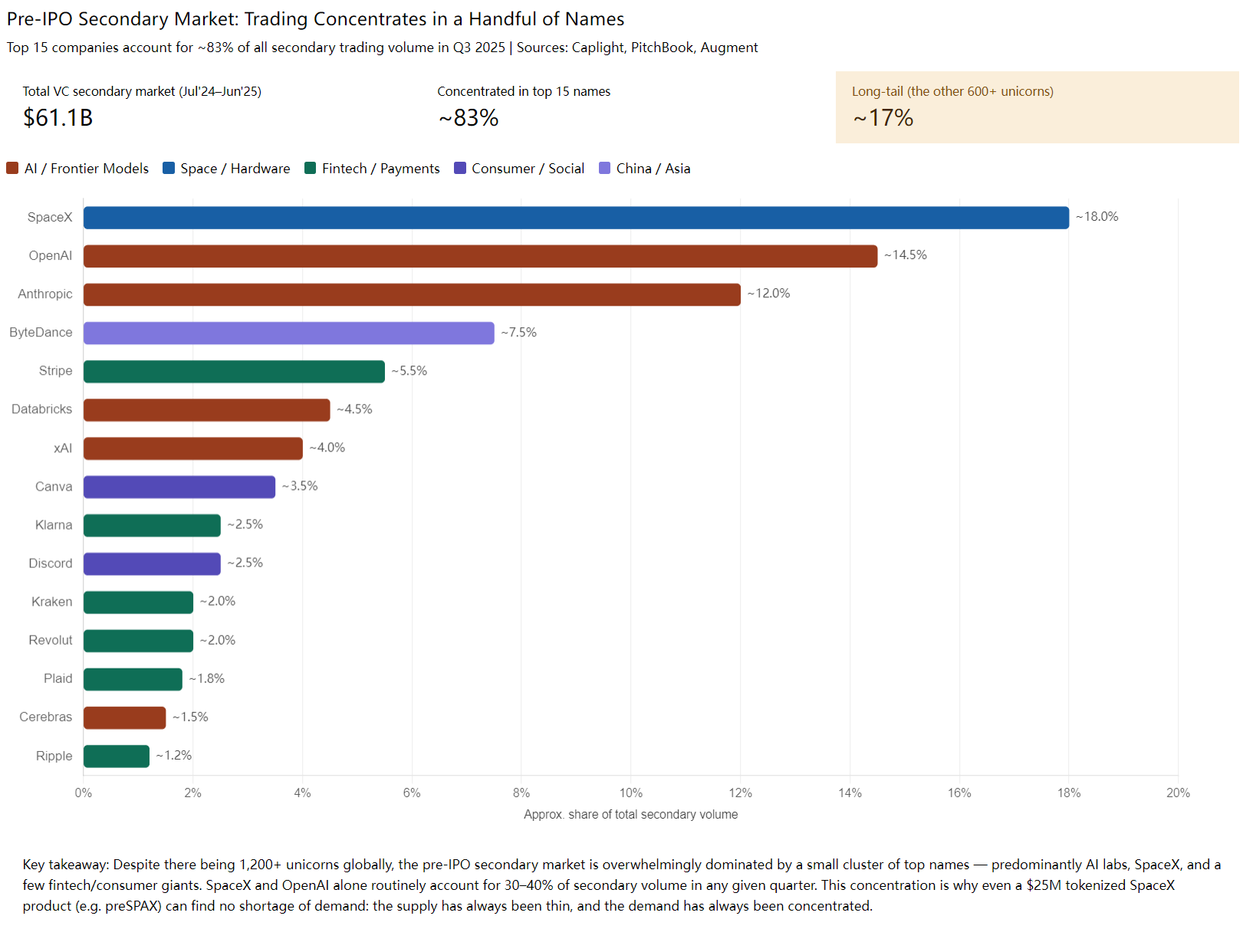

- Pre-IPOのセカンダリーマーケットは、2024年の世界取引高が1600億ドルに達していますが、1回の取引の最低金額は通常1000万ドル以上であり、個人投資家は基本的に参加できません。SpaceX、OpenAIなど上位15銘柄で総取引高の約83%を占めており、供給は限られています。

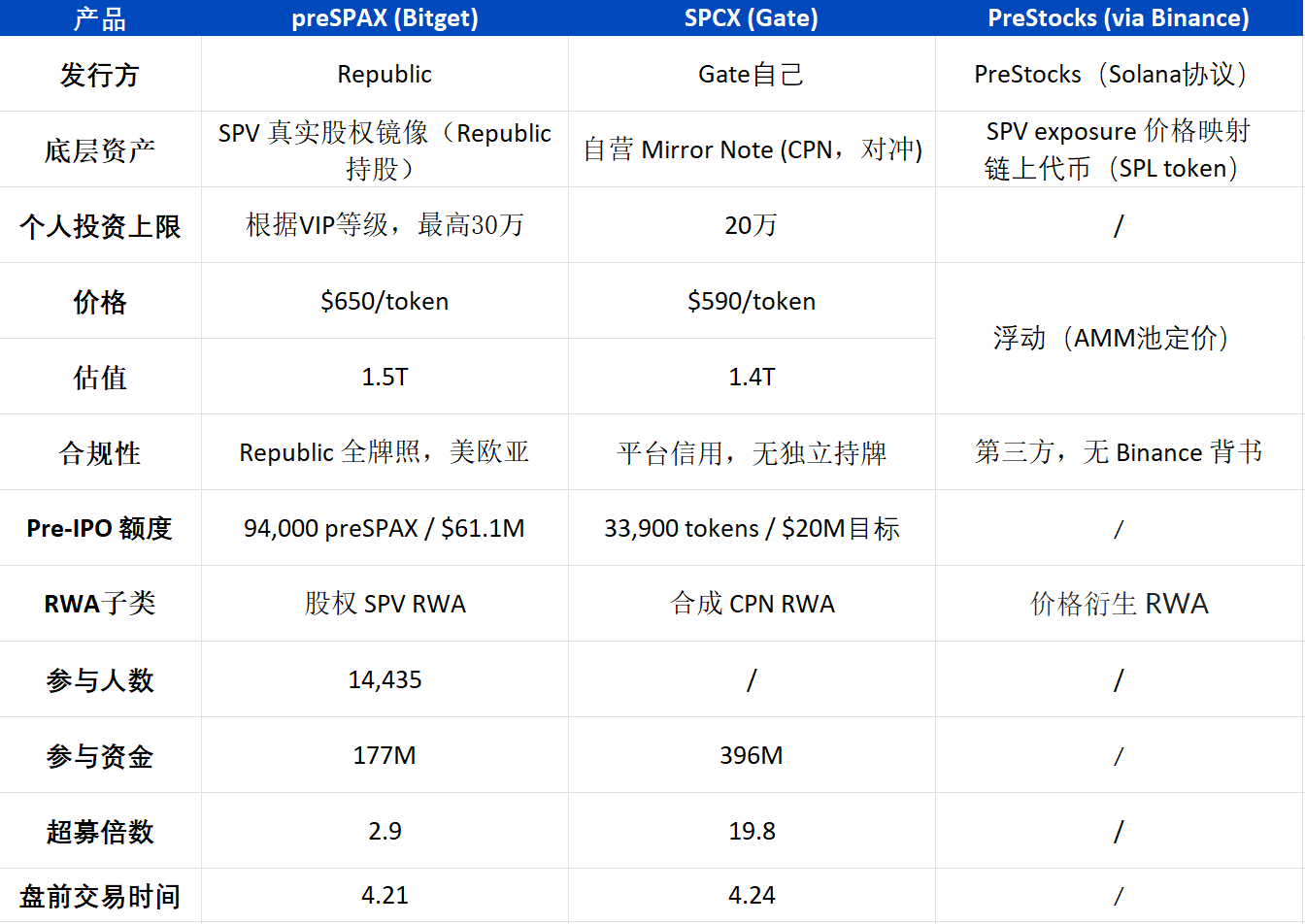

- 取引所が提供するPre-IPOトークン商品(例:Bitget、Gate、BinanceのSpaceX関連トークン)は、本質的には取引所が伝統的市場で既存株を購入し、それをトークン化して個人投資家向けに小口化、IPO後のロックアップ期間に対応するため6ヶ月の償還期間を設定したものです。

- Pre-IPOへの参加は、暗号資産分野のIDOのような短期投機とは区別し、対象(SpaceX、OpenAIなど)の長期的なバリュエーション成長の可能性を重視すべきです。また、商品の安全性や発行体の保証能力にも注意が必要です。歴史的には、StripeやWeWorkなどが大幅な評価額の下落や倒産を経験した事例もあります。

原文著者:@Chandler_btc | Arkstream Capital

TL;DR

- 2026年第1四半期、暗号資産取引所のコモディティ型無期限先物(金、銀、原油)の週間取引量は$38.1Mから$25Bへと急増し、成長率は65,463%に達しました。伝統的資産のトークン化は、Cryptoにとって今後5~10年の主流テーマとなるでしょう。そしてPre-IPOトークン化は、この流れの中で最も新しく参入したカテゴリーの一つに過ぎません。

- 4月、Bitget、Gate、Binance(PreStocks)の主要取引所3社が、ほぼ同時にSpaceX関連のトークン化商品を上場しました。コンプライアンスの手法はそれぞれ異なりますが、その本質は、過去には超高額資産家のみに開かれていたPre-IPO市場のシェアを細分化し、個人投資家に販売するという点で共通しています。

本稿では主に二つの点を明らかにします。一つは、従来のPre-IPOとは一体何なのか、もう一つは、個人投資家がどのように参加できるのかということです。

伝統的資産のトークン化は、Cryptoにとって今後5~10年の主流テーマとなる

統計によると、2026年第1四半期、暗号資産取引所のコモディティ型無期限先物(金、銀、原油)の週間取引量は$38.1Mから$25Bへと急増し、成長率は65,463%に達しました。Binanceが1月にTradFi Perpetualセクションをローンチしてから3ヶ月間の累計取引量は$153Bを超え、取引件数は1億1400万件超に達しました。そのXAG(銀)先物の1日平均取引量は$1.31Bに達し、世界市場シェアは0.2%から4.9%へと急上昇しました(上昇率23.5倍)。

最も注目すべきは、2月末のイラン戦争です。当時、米国とイスラエルによるイランへの攻撃は週末に行われ、伝統的な先物、株式、為替は全て休場であり、世界中で暗号資産市場だけが取引を続けていました。Hyperliquidの原油パーペチュアルは瞬間的に5%上昇し、Tetherの金トークンXAUTの1日取引量は$3億を超え、BitwiseのCIOはこれを「金融の在り方を変えた週末」と評しました。

米国株、貴金属、原油、為替といった、これまでは平日の9時から16時までしか取引できなかった資産が、トークン化され、オンチェーン化され、年中無休のグローバル流動性を提供されるようになりつつあります。そしてPre-IPOのトークン化は、この流れの中で最も新しく参入したカテゴリーの一つに過ぎません。

出典: BitMEX Research

Pre-IPOとは一体何なのか

Pre-IPOのセカンダリーマーケット(既存株取引)は十数年前から存在し、2024年の世界取引量は$160Bに達し、米国の直接セカンダリーマーケットだけでも$61.1Bに上ります。買い手は主にファミリーオフィス、ソブリンファンド、機関投資家、そして高額資産家であり、1件あたりの取引額は通常10Mドル以上で、個人投資家は基本的に門前払いです。

大多数の取引はSPV(特別目的会社)を通じて行われます。既存株主が株式を特別に設立されたペーパーカンパニーに移管し、このペーパーカンパニーが自社の持分を新しい買い手に販売します。買い手はSPVの持分を取得し、間接的に原資産企業の株式を保有することになります。その理由は、既存株取引において、見知らぬ人が直接キャップテーブル(株主名簿)に名を連ねることは稀だからです。これは他の株主のROFR(先買権)を誘発する可能性があり、手続きが面倒で、既存株主に妨害される可能性もあるためです。したがって、買い手が最終的に購入し保有するのは、SPVのLP持分またはユニットであり、間接的に既存株の権益を保有することになります。

セカンダリーマーケットの取引は、上位一部の銘柄に高度に集中しており、SpaceX、OpenAI、Anthropicなどの米国のAI/宇宙大手は、長期間にわたり取引量の30~40%を占めています。これにByteDance、Stripe、Databricks、xAIなどのトップユニコーンを加えると、上位15社で市場全体の取引量の約83%を占めることになります。(この集中度こそ、Bitget/Gateが今回SpaceXのトークンのみを発行しただけで、一社で容易に1億ドル以上のオーバーサブスクライブを達成できた理由でもあります。トップクラスのPre-IPOの供給は常に不足しており、需要は集中しています。)

これらのほとんどは米国企業であるため、最大の規制上の障壁はCFIUS(米国外国投資委員会)です。これは外国資本による米国のセンシティブ産業(AI、半導体、国防)への投資を制限するもので、特定の国の資金によるSpaceX/Anthropicへの投資は厳しい審査の対象となります。そのため、取引の前に、売り手は通常特定の国のUBO(実質的支配者)による購入を禁止することを規定します。GP(総務組合員)はSPVを通じて、購入者の最終的な実質的支配者が中国、ロシア、イランなどの制限対象国籍でないかを調査します。階層が深くなるほど調査は難しくなりますが、絶対に安全というわけでもありません。以前、二層のSPVの中に中国籍のUBOがいることが判明し、取引全体が白紙になったケースに遭遇したこともあります。

出典: Caplight PitchBook, Augment

米国企業のIPO後には、標準的なロックアップ期間が存在します。SEC Rule 144と引受契約により、創業時からの株主や従業員の株式は、IPO後6ヶ月間は公開市場で売却できません。このルールはほぼ全ての米国企業(Facebook、Coinbase、Reddit、Cerebrasはいずれも6ヶ月)に適用されます。これこそが、Bitget/Gateが今回、Pre-IPOトークンについて「償還まで6ヶ月待つ必要がある」としている理由ですが、これはプレマーケット取引には影響しません。

Pre-IPOの実際の取引詳細

チケットサイズのハードルは極めて高い

従来のPre-IPOのチケットサイズは基本的に$10Mが最低ラインであり、$1M以下ではほとんど引き受け手がいません。理由は、1件あたりの固定費(弁護士費用、KYC、SPV設立、チャネル手数料)を賄えないからです。そのため、今回の取引所による一連の動きは、画期的な試みであり、階級の壁を打ち破るものです。これまで個人投資家(しかも上級者で、米国株口座などの条件を満たす必要がありました)はIPO後でなければ取引に参加できませんでしたが、取引所の手数料は多少高いものの、少なくとも一般の人々に参加の機会を与えています。

ブローカー/FAの混乱

クロスボーダーのPre-IPO取引は、通常、複数の階層を経由します。

最下層GP - Rep(売り手代理人) - 一次ブローカー - 二次ブローカー - … - FA - 顧客

各階層で1~5%の手数料が上乗せされます。ある案件で、最下層の評価額が$500Bであっても、実際の買い手に伝わる頃には$600Bを超えている可能性があります。

SpaceXを例にとると、市場の実勢価格は約1.25Tドルの評価額に、3~11%のアクセスフィー(チャネルや階層により異なる)が加算されます。つまり、最終的な価格は約1.375Tドルとなり、これにはトークン化のコンプライアンス費用は含まれていません。総合的に見積もると、取引所が提示する価格は比較的妥当であり、おそらく新規顧客獲得を目的としたものと考えられます。

さらに、市場に出回るブロック供給の大部分は虚偽のものです。同じシェアが複数のブローカーによって重複して上場されており、実際に成立するのは10%にも満たないと言われています。例えば、SpaceXに関して、プラットフォーム上では評価額$1.2Tで売りに出されていても、詳細に確認すると全て虚偽の売り注文であるケースが、大手プラットフォームや大手仲介業者でも蔓延しています。

出典:某既存株取引プラットフォーム

出典:某既存株取引プラットフォーム

取引にLP持分のスワップ(交換)が含まれる場合、GP Consent(GPによるLP持分譲渡への同意権)を得る必要があります。GPはこれを拒否する権利を有します。業界の実情として、GPはこのような譲渡をあまり好みません。新しいLPの審査、コンプライアンス対応、見知らぬ人の受け入れは面倒だからです。そのため、多くの場合、GPに賄賂を支払って事を進める必要があり、これがさらに一層のコストを生み出します。

流動性の低さは、Pre-IPO既存株の最大の課題です

途中での売却は非常に困難です。選択肢としては、会社のIPOを待つ(通常3~7年)か、IPO後さらに6ヶ月のロックアップ期間を待つかです。あるいは、新たな買い手を見つけて、構造化されたプロセスを再度踏む(最短で2~3週間+FA手数料)しかありません。

売却のたびに、独立したOTC取引として、弁護士書類、KYC/AML/UBO調査、GP承認を再び行う必要があります。これが、Pre-IPOが常に「非流動性資産」として価格設定されてきた理由です。

一般の投資家が今回のPre-IPOに参加する方法

今後、市場には一連の既存株トークン化商品が登場すると予想されます。その本質は全て同じです。プラットフォームが伝統的なPre-IPO市場で実際の既存株を購入し、それをトークンという器に小分けにして個人投資家に販売するというものです。

一般の投資家にとっては、会社のIPO以前のラウンドに参加し、評価額が自然に上昇していく過程に乗る機会を得られることになります。

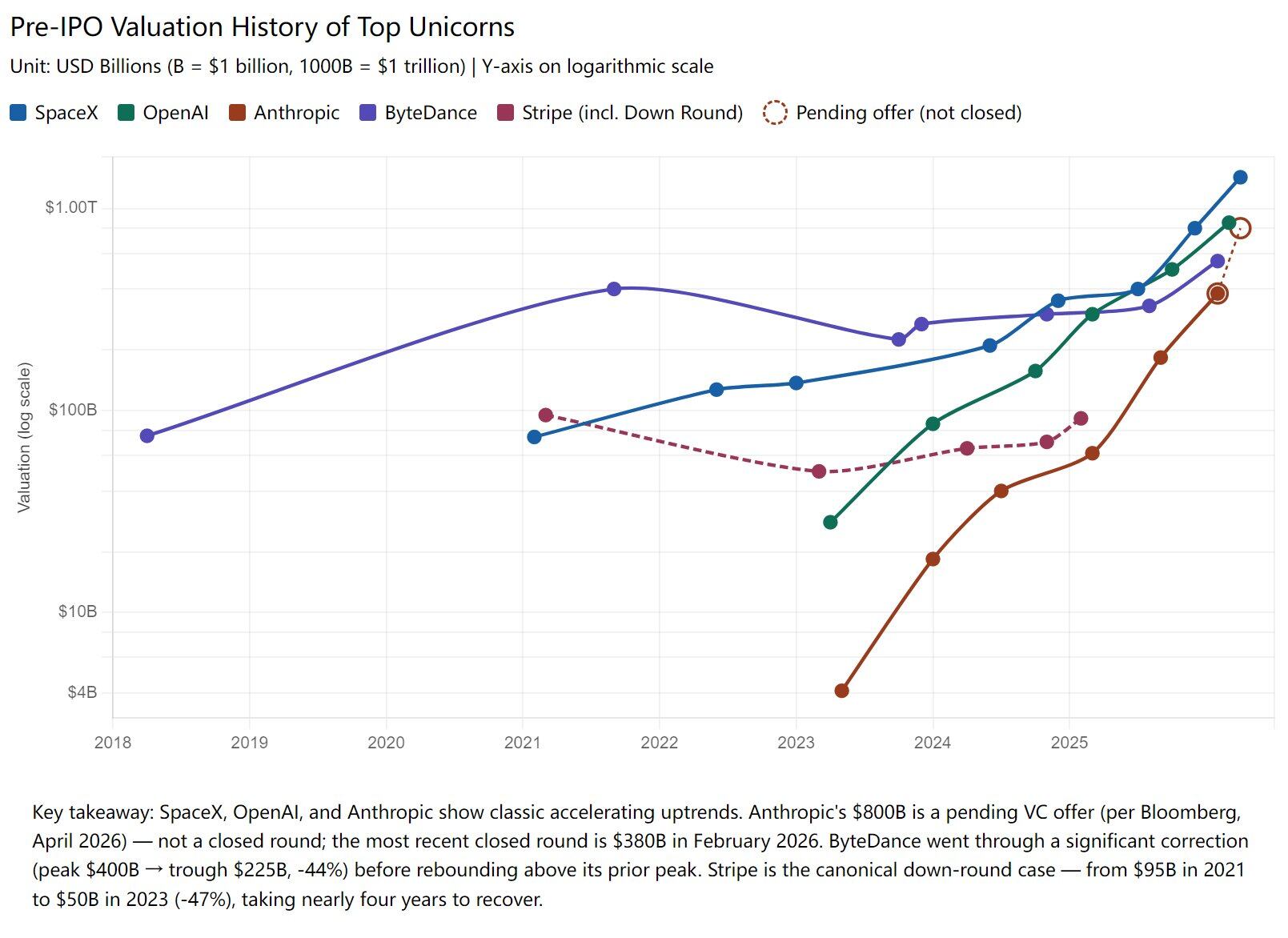

トップクラスの優良企業の資金調達評価額は、通常、一方的に上昇します。SpaceXは2021年の$74Bから現在の$1.4T+へ、OpenAIは$29Bから$852B+へ、Anthropicは$4Bから$800B+へ、ByteDanceは$75Bから$600B+へと上昇しています。新たな資金調達のたびに評価額は上昇し、既存株主もそれに伴って資産価値が増加します。

しかし、これは無リスクで確実に儲かる話ではないことを認識すべきです。 歴史的に見ると、Stripeは評価額が$95Bから$50Bへと半減するダウンラウンドを経験し、TrueLayerは30%下落、Cybereasonは90%下落、WeWorkは$49Bの評価額から最終的に破産しました。2023年には全世界で128社のユニコーン企業の評価額が下落し、42社がユニコーンの地位から転落しました。

したがって、Pre-IPOに参加する鍵は銘柄選びであり、タイミングを競うことではありません。 企業価値の自然な上昇に伴う長期的なリターンを得ることを目指すべきであり、上場直後に飛びつき、短期的な感情の高まりによる値動きで儲けようとするのとは異なります。多くの暗号資産ユーザーがPre-IPOを仮想通貨のIDOのように捉えていますが、これは全く異なるロジックです。

参加のロジックをまとめると以下の通りです。

一、この銘柄に長期的に強気でいられるか? SpaceX/OpenAI/AnthropicはIPO後の評価額に見合う価値があるか? 次の資金調達ラウンドやIPOまで保有し続ける意志はあるか?

二、選択したこの商品は安全か? 発行者は誰か? 最終的な保証はどこにあるのか? 問題が発生した場合、誰に請求すればよいのか?

今後3年間のRWAの形態

Pre-IPOのRWA化は現在、まだ非常に初期段階にあります。トップクラスの銘柄の供給は不足し、需要は高度に集中し、評価額は長期的に上昇しています。今後数ヶ月のうちに、OpenAI、Anthropic、xAI、Stripe、ByteDance、Kimiなどのトップ銘柄のトークン化商品が続々と登場するでしょう。

これはTokenization全体の中の一小分野に過ぎません。現在、明確に予見できる主軸となる4層構造は以下の通りです。

- ステーブルコイン発行者:オンチェーン上のドルと決済入口を提供

- パブリックチェーンネットワーク:資産の発行と移転を担う

- 取引・配布プラットフォーム:CEX、DEX。さらに、私たちはもう一つの潜在的プレイヤーとして、LaunchPad / IDOプラットフォーム(Buidlpadなど)を考えています。これらのプラットフォームは、新規資産のKYC、発行、申し込み、配布に関する一連の機能を既に備えており、これまではcryptoトークンを発行していましたが、今日ではPre-IPOトークンを発行することも十分可能です。

- 資産発行サービスプロバイダー:様々な資産をオンチェーン化するサービス企業

Tokenizationというこの主流テーマは、単に一部のユニコーン企業を生み出すだけでなく、新たな兆ドル規模のインフラと、一群の千億