从仮想通貨の出口から米国株への乗り換え:資本の共通現金化術を見破る

- 核心的見解:ベンチャーキャピタルは、企業の非公開化期間を延長し、コンプライアンスに準拠した出口戦略を設計することで、本来公開市場の個人投資家に還元されるべき成長益を内部関係者に移転させ、米国資本市場に元々存在した「万人参加型」の契約を組織的に破壊している。

- 重要な要素:

- 従来の契約の無効化:米国の401k年金制度は公開市場の万人参加型の利益に依存していたが、企業が時価総額1兆ドルに達してから上場するようになり、成長段階の収益は上場前の株主のみに帰属し、公開市場は価値創造ではなく利益の確定のみを担うようになった。

- 私募の大衆化の罠:内部保有株に流動性を提供するため、業界は「私募投資の民主化」を謳い、実際には個人投資家にバブル期の高値で内部関係者が低価格で買い集めた資産を引き継がせるものである(例:Figma、Klarnaの上場後の評価額半減または暴落)。

- 暗号資産業界の先例:DeFiプロジェクトは、個人投資家が引き受けに失敗したロックアップ中のトークンを、コンプライアンスに準拠した株式資産に偽装し、機関投資家向けのルートを通じて分配、SECの黙認の下で出口戦略を完了させた。このモデルはVC界隈で数兆ドル規模に拡大している。

- ナスダックのルールの抜け穴:新規株式上場時に極めて低い浮動株比率(例:5%)でもインデックス加重を5倍に拡大することを認め、パッシブファンドに価格を考慮せず強制的に買い入れさせ、内部関係者のロックアップ期間満了と連動して高値での現金化を可能にする。SpaceXの年央上場、年末のポートフォリオ組み替えがその事例となる。

- 社会的帰結:一般の労働者は「初期の内部関係者」と「後発の引き受け者」の階層格差を認識し、エリートテクノロジー階層(例:Sam Altman)への世論攻撃や施設破壊などの政治的反抗に繋がり、富のK字型格差がさらに拡大する。

原文著者:Tulip King

原文翻訳:Saoirse、Foresight News

あなたはもう気づいているかもしれない。民間企業の評価額を数兆ドルにまで吹き上げた後、ベンチャーキャピタルはついに現金化して撤退する準備を整えている。彼らの唯一の課題は、自分たちの出口となる流動性を確保することだ。

はっきりさせておく:私はサンフランシスコのベンチャーキャピタル界隈が違法行為を行っていると非難しているわけではない。私が批判したいのは、彼らの行動が極めて非道徳的であり、資本主義本来の社会契約を破壊している点だ。

元々の約束

ベビーブーマー世代は、時代の恩恵を最後に受けた世代である。

アメリカには欧州のような高福祉国家制度はなく、そもそも必要とされていなかった。かつての社会の約束とは、株式市場こそがアメリカ人の福祉制度である、というものだった。伝統的な確定給付年金は姿を消し、個人の拠出型口座へと変わった。退職金制度は401k年金プランに取って代わられた。社会保障はあくまで最後のセーフティネットであり、それだけで老後を賄えるとは誰も期待していなかった。

その背後にあった暗黙のルールは、すべての一般労働者が株主となり、資本の上昇による利益が一般労働者も共に押し上げるというものだ。たとえ賃金の伸びが停滞し、貧富の格差が拡大しても問題なかった。なぜなら、誰の老後資金も複利で増え続けており、全員が同じ富の列車に乗っていれば、最終的な結果はそれほど悪くないはずだからだ。

これこそが、アメリカにおける貧富の格差が政治的に許容されてきた理由でもある。あなたは、上司の収入が自分の400倍であることを受け入れられる。自分の年金口座と上司の資産が同じ曲線に沿って上昇している限りは。パッシブ・インデックスファンドこそ、この約束を最も純粋に体現するものだ。スーパーのレジ係も、教師も、配管工も、プロの資本が価値を発掘することで生まれる市場リターンを、無料で享受し、安定的に分配にあずかることができる。かつての資本市場は、国民全体の公共的な配当のプールだった。

しかし、この約束が成立するためには前提条件があった。公開市場こそが真の価値を生み出す場所でなければならない。富の上昇による果実は、広く大衆に行き渡らなければならない。新たに生み出される資本の成長は、すべてインデックスファンドによって保有されなければならない。これらの条件は長年にわたって成立していたが、今ではすべて失われている。

これこそが、彼らがあなたから奪ったすべてだ。

企業が評価額1兆ドルに達するまで完全に非公開のままでいて、その後ようやく上場するようになると、公開市場はもはや価値を創造せず、ただ価値を現金化するだけの場となる。今や株式市場で起こることはすべて、富の再配分に過ぎず、複利による成長ではない。企業の成長段階で本来ならば一般の老後資金に流れるはずだった一銭一銭の利益が、今ではすべて上場前の株式保有者の懐に落ちている。Figmaは上場後、わずか数週間で私募評価額から半値に暴落した。Klarnaの評価額は9割も急落した。そして、これこそがこのシステムが元々設計されていた結末なのだ。

業界は一般の個人投資家が利益から遮断されていることに気づき、一つの説明を打ち出した。投資の民主化、投資経路の拡大、富の格差の解消、私募市場を個人投資家に開放するというものだ。しかし現実は全く逆である。彼らは単に、個人投資家に、10年にわたる私募ブル相場の絶頂期において、インサイダーが企業評価額が現在の1000分の1だった時に低価格で買い集めたポジションを引き継ぐ権利を与えたに過ぎない。個人投資家向けの私募ベンチャーキャピタル商品は投資機会などではなく、インサイダーの高値でのポジション処分のための単なる道具である。Naval本人の宣伝ロジックもまた、この点を裏付けている。

(注:Naval Ravikantはシリコンバレーのベンチャーキャピタル界における私募投資の大衆化の第一人者であり、本稿の著者は彼をこう断じている:彼が声高に主張する一般人のための私募投資とは、ベンチャーキャピタルが高値で出口戦略を完了し、個人投資家から流動性を刈り取るための世論の推進力である。)

緻密に設計された出口戦略

これまでずっと、暗号資産(仮想通貨)の世界が最初にこのカラクリを見抜いていた。

初期の暗号資産プロジェクトの財団は大量のロックされたネイティブトークンを保有しているが、個人投資家の購買力はとっくに枯渇しており、トークンのロック解除期限が迫っているにもかかわらず、買い手がつかない。

そこで彼らは方法を考え出した。これらの誰も欲しがらないロックされたトークンを、コンプライアンスを満たした株式資産に仕立て上げ、伝統的な金融機関が購入できるようにするのだ。個人投資家が直接買うはずのなかったトークンが、株式に姿を変え、機関投資家がコンプライアンスに従って購入し、個人投資家も証券会社を通じて参入し、受け取ることができる。ポジションは無事に処分され、SEC(米証券取引委員会)は全過程を黙認し、プロジェクト側はうまく現金化して撤退する。そして、引き継いだ者は、最初から刈り取られる対象だったのだ。

ついでに言えば、Navalは早期から暗号資産の世界に参入しており、この道に精通している。

サンフランシスコのベンチャーキャピタル界隈は、このやり方が機能するのを目の当たりにし、このモデルをそのまま桁違いの規模である数兆ドル規模の資本市場に拡大した。個人投資家向けの私募ベンチャーキャピタル商品が第一の経路であり、ナスダックによる上場ルールの変更が第二の経路である。

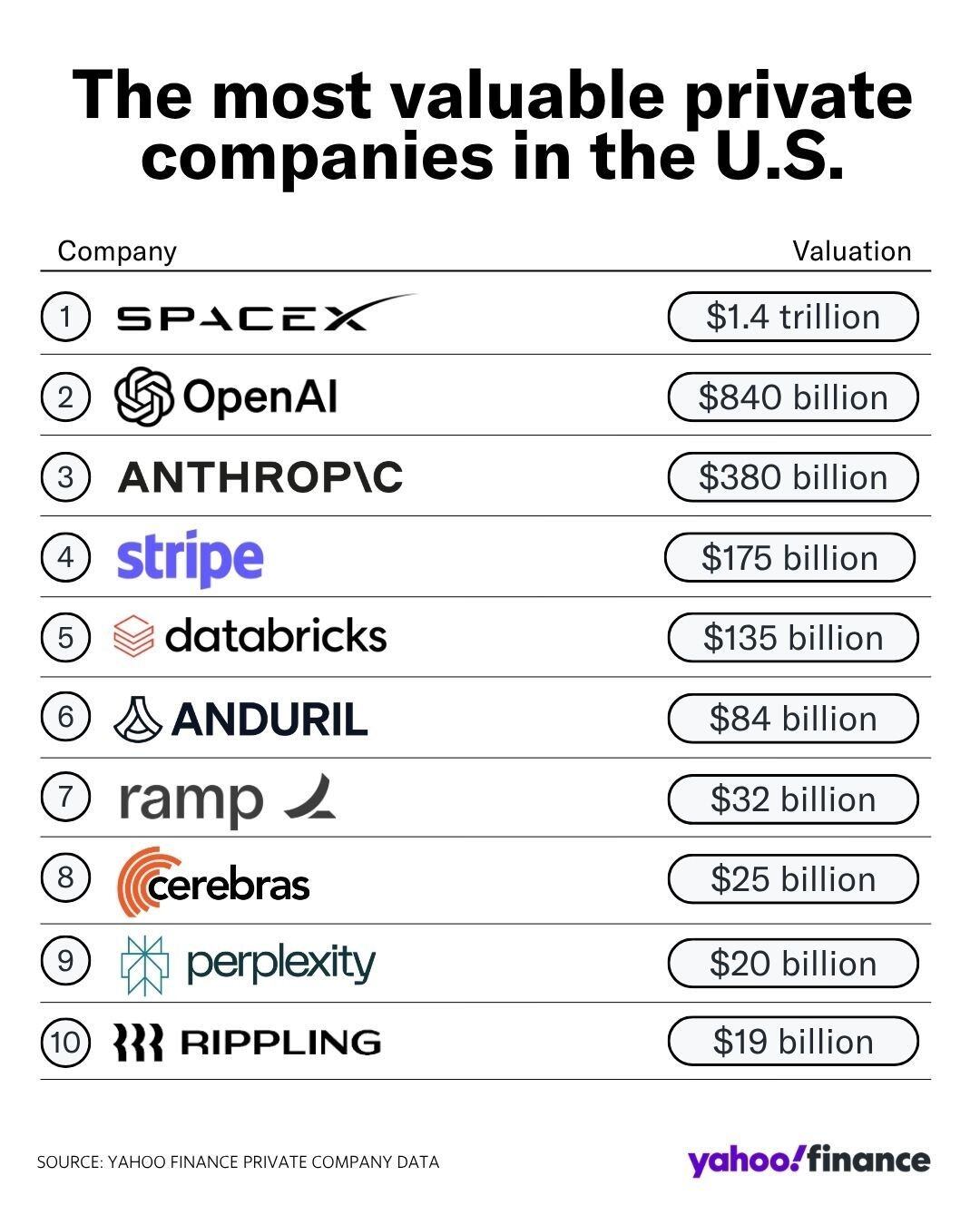

ナスダックが計画する新ルール:新規株式公開時の流通株式が非常に少ない企業に対して、指数におけるウェイトを直接5倍に拡大し、四半期ごとの指数リバランス時にそのウェイトを更新する。例えば、宇宙開発企業SpaceXを例に取ると、同社の上場時の流通株式はわずか5%、全体の評価額は1.75兆ドルである。新ルールに従えば、パッシブ・インデックスファンドは4380億ドル規模の同社株を強制的に購入する必要があり、この取引は上場から15日後に実行され、市場による価格発見のプロセスを全く経ない。社内の株式ロックアップ期間は、正確に次の指数リバランスのタイミングに合わせて解除されるように設定される。その時点でウェイトは最大になり、パッシブファンドは無条件に大量購入し、インサイダーは合法的に現金化して撤退できる。SpaceXは年内上場を計画しており、年末はちょうど指数リバランスのタイミングであり、全体の流れは隙間なく設計されている。

元々インデックスファンドは、一般の個人投資家が内部資本による収穫から身を守るための保護手段だった。しかし今や、それは資本が現金化して撤退するための道具に成り下がっている。あなたの老後資金が、この仕組みによって無駄に搾取されているのだ。

暗号資産の世界とベンチャーキャピタルの世界のカラクリのロジックは完全に一致している。インサイダーはまず、個人投資家が参入できない市場で低価格でポジションを保有する。資産価値が十分に上昇する。本来の市場における購買力では高値での売り抜けを支えきれなくなる。そこで、新たな包装媒体を作り出し、別の資金源と接続する。それはすなわち、ルールに従って盲目的に購入し、価格を考慮しない年金基金やパッシブ・インデックスファンドである。内部資本は無事に逃げ切り、新しく来た個人投資家が高値のポジションを引き継ぐ。この一連の流れは完全に合法である。なぜなら、包装設計自体がコンプライアンスを満たしているからだ。規制当局は形骸化している。なぜなら、この制度化された収奪は、ルールの範囲内では違反とはみなされないからだ。

最終的な結果

現在の多くの混乱はすべてここに起因している。Sam Altmanへの世論の非難、自動運転車への悪意ある破壊行為、データセンターに対する市民の抗議。反抗を始めた一般の人々は、出口流動性理論など理解していない。しかし彼らは肌で感じている。世界は、早期参入者と後発の買い手という二つの階級に分かれており、その階級間の格差の拡大速度は、個人の努力や才能、機会で埋め合わせできる限界をはるかに超えている、と。

エリートテクノロジー階級は現実をもって証明している。一般の人々の公共資本が、絶えず収奪され、もともと優位な立場にある集団のために超富裕層の富を生み出すために使われている、と。

富のK字型の二極化はますます極端になるだろう。次に来るのは正常な市場調整ではない。なぜなら、市場調整の前提条件は、参加者が依然として既存のルールを公平だと信じていることだからだ。

今や国民の抵抗と衝突は、本質的に社会全体の政治的矛盾へと変貌している。