英特尔が急騰20%、CPUがエージェント時代に再び主役に

- 核心見解:Intelは2026年度第1四半期の決算が予想を上回り(売上高136億ドル、EPSは予想を29倍上回る)、時間外取引で株価が20%上昇。これは同社の戦略転換がAIのストーリーから財務面での実現へと移行したことを示している。中核となるロジックは、AIがトレーニングから推論およびエージェント段階へと移行する中で、CPUが再び不可欠な基盤となっていることだ。

- 主要要素:

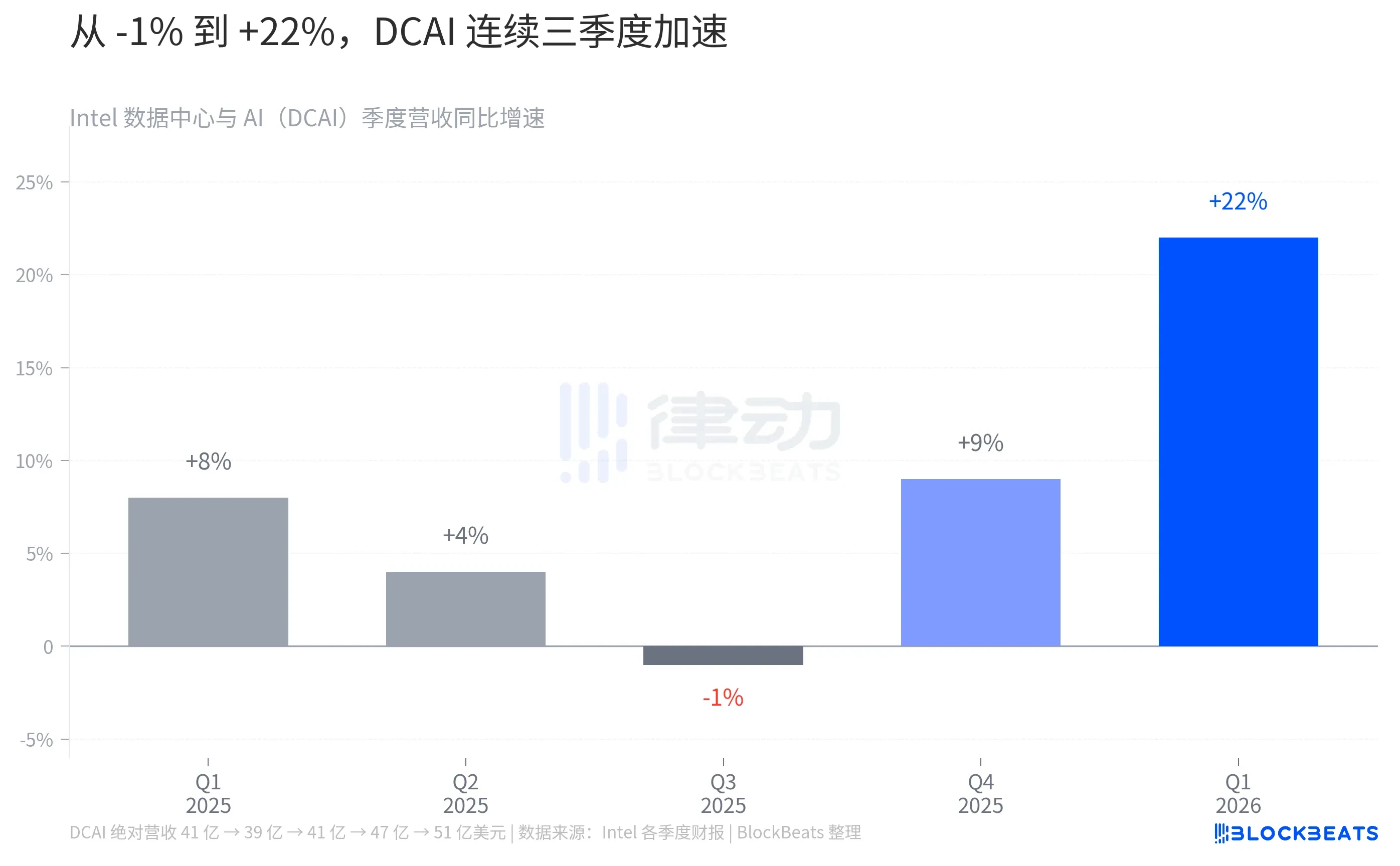

- データセンター事業(DCAI)の第1四半期の売上高は510億ドルで、前年同期比22%増、過去最高を記録。これはAI導入におけるCPUの復活が財務的に確認されたことを示している。

- AIがトレーニング(CPUはボトルネックの8%)からエージェントオーケストレーション(CPUはレイテンシの50%~90%を占める)へと移行する中、市場の需要構造の変化がコンピューティングアーキテクチャにおけるCPUのウェイトを高めている。

- 同社は、NVIDIAに対抗するGPUプロジェクト「Falcon Shores」を断念し、CPUの主戦場へと舵を切った。これは新CEO、Lip-Bu Tan氏の就任後の戦略転換の重要なポイントである。

- 2025年第4四半期のDCAIは前期比15%増と、過去10年で最も速い成長を記録。2025年半ばには市場はCPUの復活を単なるストーリーと疑っていたが、U字回復が確認された形だ。

- Deloitteは、2026年までに推論ワークロードがAI全体のコンピューティング能力の3分の2を占めると予測し、Futurum Groupはサーバー用CPU市場が2030年までに600億ドル規模に達すると見込んでいる。

昨夜、エヌビディアの株価は取引時間中に一時70ドルに達し、時間外取引で20%急騰した。その理由は、最新の決算が大方の予想を上回ったためだ。

インテルは木曜日、2026年度第1四半期の業績を開示した。売上高は136億ドルで、前年同期比7%増、ウォール街のコンセンサス予想を11%上回った。非GAAPベースの1株当たり利益は0.29ドルで、アナリスト予想の0.01ドルに対し、予想を29倍上回った。これは大型株としては極めて珍しい格差である。この発表を受け、インテルの株価は時間外取引で20%上昇した。

第2四半期のガイダンスもより積極的な方向性を示し、売上高は138億ドルから148億ドルのレンジで、コンセンサス予想の中央値を上回った。新CEOのリプ・ブー・タン氏は電話会議で、業績の説明として、「CPUは、自らをAI時代に不可欠な基盤として再位置づけている」という趣旨の言葉を残した。

これは、インテルが過去2年間に市場で最も議論された命題の一つだ。同社はAIの第一波に完全に乗り遅れたと考えられていた。

一方で、エヌビディアに対抗できるGPUを開発できず、他方では、先端製造プロセスでTSMCに追いつけなかった。しかし、過去12ヶ月間で、AIの導入がモデルのトレーニングから推論、そして自律的な「エージェント」オーケストレーションへとシフトするにつれ、かつては基本的な「コンピューターの頭脳」と見なされていたCPUが、再び必要とされるようになってきている。今四半期のインテルの回復は、この技術的ナラティブが初めて財務的に具現化したものである。

データセンター事業がV字回復を遂げる

第1四半期の136億ドルを分解すると、最も重要な変化はデータセンターとAI(DCAI)部門からもたらされている。インテルの決算開示によると、DCAIの四半期売上高は51億ドルで、前年同期比22%増となり、過去最高を記録した。

これは一度きりの急成長ではない。2025年に遡ると、DCAIは第1四半期に41億ドル、第2四半期に39億ドルに落ち込み、第3四半期には再び41億ドルに戻った。2025年半ばにかけてのこの横ばい期間は、いわゆる「CPU復活」が単なるストーリーに過ぎないのではないかと市場に疑念を抱かせた。そして第4四半期、Tom's Hardwareがまとめたインテルの開示内容によると、DCAIは第3四半期の41億ドルから47億ドルへと前期比15%増加し、これは同社にとって過去10年で最速の四半期前期比成長率であった。

2026年第1四半期に入り、51億ドルという数字によって、この曲線は明確なU字を描いた。底は2025年半ば、転換点は2025年第4四半期であり、2026年第1四半期に確定した。経営陣はその理由として、Xeon 6世代「Granite Rapids」プロセッサの出荷が本格化したことに加え、AIインフラの更新サイクルが重なったことを挙げている。同社は、クライアント向けCPUの生産能力の一部を意図的に削減し、ウェハーをデータセンター向けに振り向けることで、DCAIセグメント全体の利益率を押し上げた。インテルの2025年第3四半期決算によると、このセグメントの営業利益率は2024年第3四半期の9.2%から23.4%に上昇し、約2.5倍に拡大した。

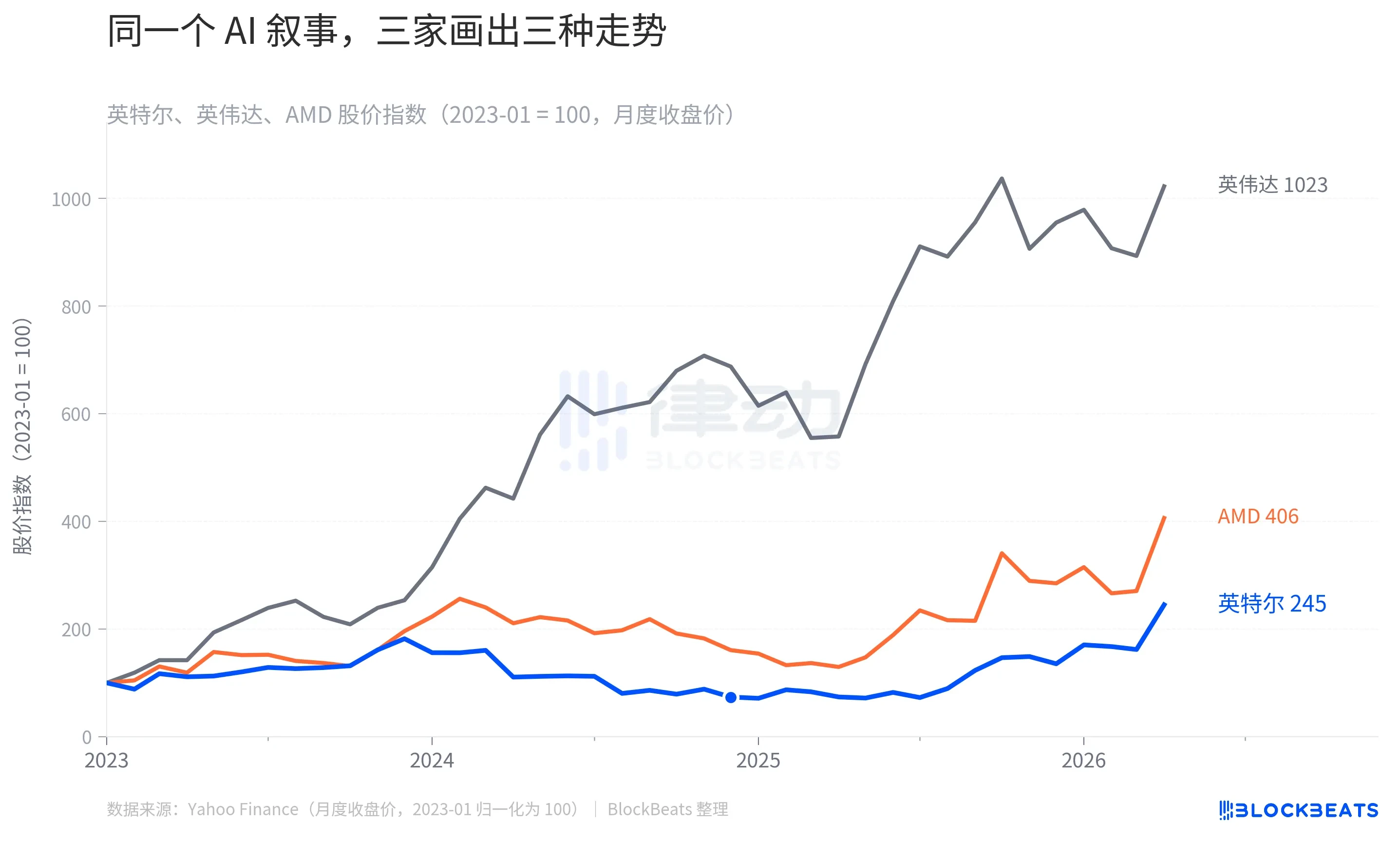

同じAIストーリー、3社で描かれる3つの異なる軌跡

インテルの今回の回復を同業他社と比較すると、単なる株価の騰落率よりも興味深い図が見えてくる。

2023年1月を基準とすると、2026年4月までに、エヌビディアの株価指数は1023に達し、AMDは406、インテルは245となった。3社の出発点は同じだが、終点では約5倍の差がついている。しかし、より注目すべきはインテルの青い線の形状だ。これは緩やかな上昇ではなく、まず2024年9月までに64(出発点から36%下落)まで下落し、その後V字反発を描いて、2026年初頭にようやく245に達している。

この図が物語っているのは、「AI資本の循環において、実際に誰が利益を得ているのか」に対する市場の2度の価格決定である。2023年から2024年にかけて、資金はエヌビディアに流れた。トレーニングにはGPUが必要だからだ。AMDはMI300シリーズで2番目のパイを獲得し、株価もそれに連動した。一方、インテルはGaudiアクセラレーターの販売が期待に届かず、先端プロセス量産の遅れもあって、AI関連銘柄のリストから組織的に除外された。『Fortune』誌が2025年1月に引用した第三者機関の推計によると、AIチップ市場におけるエヌビディアのシェアは2021年の25%から2024年には86%に上昇したのに対し、インテルは68%から6%に低下した。

2度目の価格決定は2025年後半から2026年初頭にかけて行われた。市場は、AIがトレーニングから推論とエージェントの段階へと移行した場合、コンピューティング需要の構造は変化するのか、という問題を再び議論し始めた。この問いへの答えが、インテルの青い線がどこまで伸びるかを直接的に決定する。

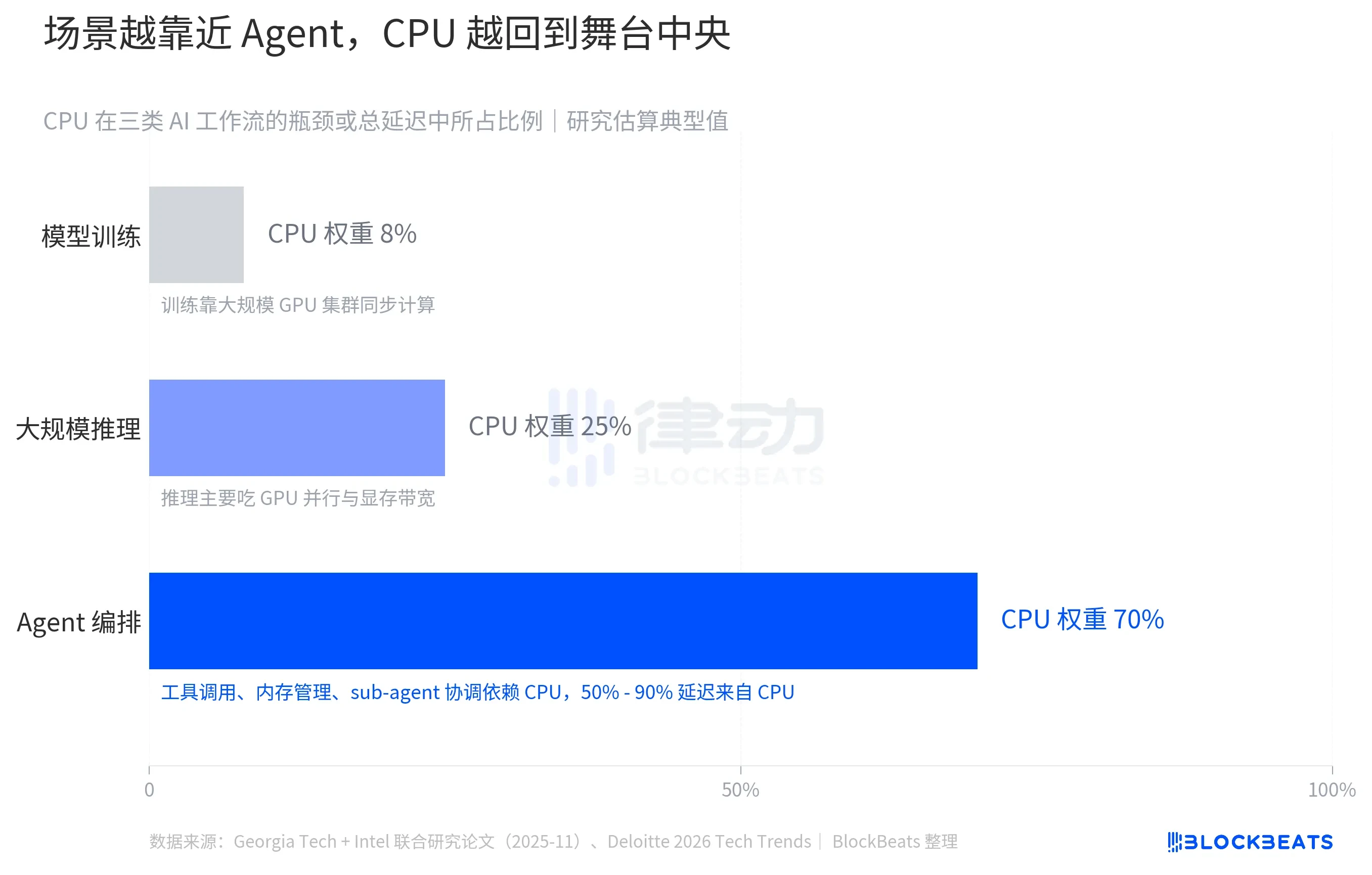

シナリオがエージェントに近づくほど、CPUが再び主役に

AIのワークフローを3つのシナリオに分類すると、CPUの重要性は大きく異なる。Deloitteの2026年テクノロジートレンドレポートの推計によると、大規模言語モデルのトレーニング段階では、CPUがワークフローのボトルネックに占める割合はわずか約8%で、残りの92%の計算負荷はGPUクラスターの並列同期に集中している。これはエヌビディアの牙城である。大規模推論段階に入ると、CPUの比率は25%に上昇するが、GPUの並列スループットとメモリ帯域幅が依然としてボトルネックとなる。

真の変化は、エージェントオーケストレーションシナリオで発生する。ジョージア工科大学とインテルが2025年11月に共同発表した研究によると、エージェントワークフローにおけるツール呼び出しのCPU処理は、ワークフロー全体のレイテンシの50%から90%を占める。その割合はツールの種類とオーケストレーションの複雑さに依存する。言い換えれば、AIエージェントが「API呼び出し、データ取得、サブタスク調整、コンテキストメモリ管理」といった処理を行う場合、ボトルネックはGPUではなくCPUにある。

このトレンドには、参考になる規模感がある。Deloitteの推計によると、推論ワークロードがAI総計算能力に占める割合は、2023年に約3分の1、2025年に約2分の1となり、2026年には3分の2に達すると見込まれている。Futurum Groupの試算によると、サーバーCPUの市場規模は2025年の260億ドルから2030年には600億ドルに成長し、歴史的な長期平均成長率を上回るペースとなる。より具体的なシグナルとして、OpenAIが開示したコンピューティングロードマップがある。同社は「数十万個の最先端エヌビディアGPUと、エージェントワークロードを支えるために数千万コアに拡張可能なCPUコンピューティング」を取得する計画である。GPUは依然として主役だが、CPUの規模が公に同じ文脈で言及されたのは初めてのことだ。

回復は2026年第1四半期に始まったわけではない

インテルの過去5年間の株価推移と6つの重要なイベントを重ね合わせてみると、第1四半期の時間外取引での20%上昇は、実はそれ以前に行われたいくつかの決定の結末であることがわかる。

2021年2月、パット・ゲルシンガーがCEOとして復帰し、「IDM 2.0」戦略を打ち出した。これはインテルをチップデザイナーであると同時に、外部に開放するウェハー受託製造サービス(ファウンドリ)にするというものだ。2024年4月にGaudi 3が発表された際、インテルは2024年のAIアクセラレーターの売上目標を5億ドルに設定した。

2024年8月2日、2024年第2四半期の決算が業績予想を下回った。売上高は128億ドルで前年同期比減少、GAAPベースの1株当たり利益は-0.38ドルとなり、15%の人員削減と配当停止を発表。株価は1日で26%下落し、1974年以来の最悪の下落率となった。インテルの当時の開示によると、経営陣はその後、Gaudi 3の年間売上目標5億ドルは達成不可能であることを認め、在庫について3億ドルの評価損を計上した。

インテルの公式発表によると、2024年12月1日、ゲルシンガーは退任し、同社は暫定共同CEO体制に入った。2025年2月、新経営陣はエヌビディアに対抗するための独自GPUプロジェクト「Falcon Shores」の中止を決定し、自社製AIアクセラレーターのロードマップではエヌビディアのエコシステムに打ち勝てないことを認めた。2025年3月18日、元Cadence CEOで半導体業界のベテランであるリプ・ブー・タンが、正式にインテルのCEOに就任した。この時点のインテルの株価は22ドル近辺であり、2024年9月の18ドルの安値からはわずか2割強の上昇にとどまっていた。

リプ・ブー・タンのCEO就任から今回の第1四半期決算発表までに、インテルの株価は22ドルから決算発表前の65ドルまで上昇し、時間外取引での20%上昇を考慮すると、78ドル近辺に達したことになる。2024年8月から2024年12月が同社の暗黒期だったとすれば、真の回復の開始点は2026年第1四半期ではなく、Falcon Shoresの中止とタンのCEO就任が決まった瞬間であったと言える。同社はエヌビディアに対抗するという幻想を捨て、自社の真骨頂であるCPUの本拠地に回帰したのである。

EPSが予想を29倍上回ったことは財務上のシグナルであるが、その背後では2つのことが同時に起きている。市場がAIアーキテクチャにおけるCPUの位置づけを再評価し始めたこと、そしてインテルが経営陣の交代と製品ラインの取捨選択を完了したことである。これらの出来事は、どちらも第1四半期に発生したものではない。