当24/7不再稀缺:CME原油、Binance美股围堵,Hyperliquid的估值锚正在松动

- 核心的見解:CME、Binance、NYSE/ICEがそれぞれトークン化または24時間365日取引可能な商品を発表し、Hyperliquidがこれまで独自に提供していた伝統資産の全天候型取引能力を模倣している。これにより、市場ではHYPEの評価アンカーが業績検証から期待競争へとシフトし、再評価が進んでいる。

- 主要な要素:

- CMEは2026年に、24時間365日取引可能な10バレルの小型WTI原油先物と1オンスの金先物のローンチを計画。規制の枠組みと低参入障壁を強調し、伝統市場の休場期間におけるリスク管理のギャップを埋めることを目指す。

- BinanceはbStocksを発表し、NVDAやTSLAなどのトークン化された米国株の24時間365日取引を提供。合成永久先物を超えた、トークン化株式への入り口を目指す。

- これらの商品は形態(先物、トークン化株式、オンチェーン永久先物)は異なるものの、共通してHyperliquidの最も中心的なナラティブを模倣している:取引所が休場中でも伝統資産を取引できることだ。

- Hyperliquidにとっては、流動性の慣性、高レバレッジ、オンチェーン体験により一部のユーザーを維持できるものの、伝統資産エクスポージャーにおける「唯一性」は低下している。市場は将来の取引高と手数料成長に疑問を呈し始めている。

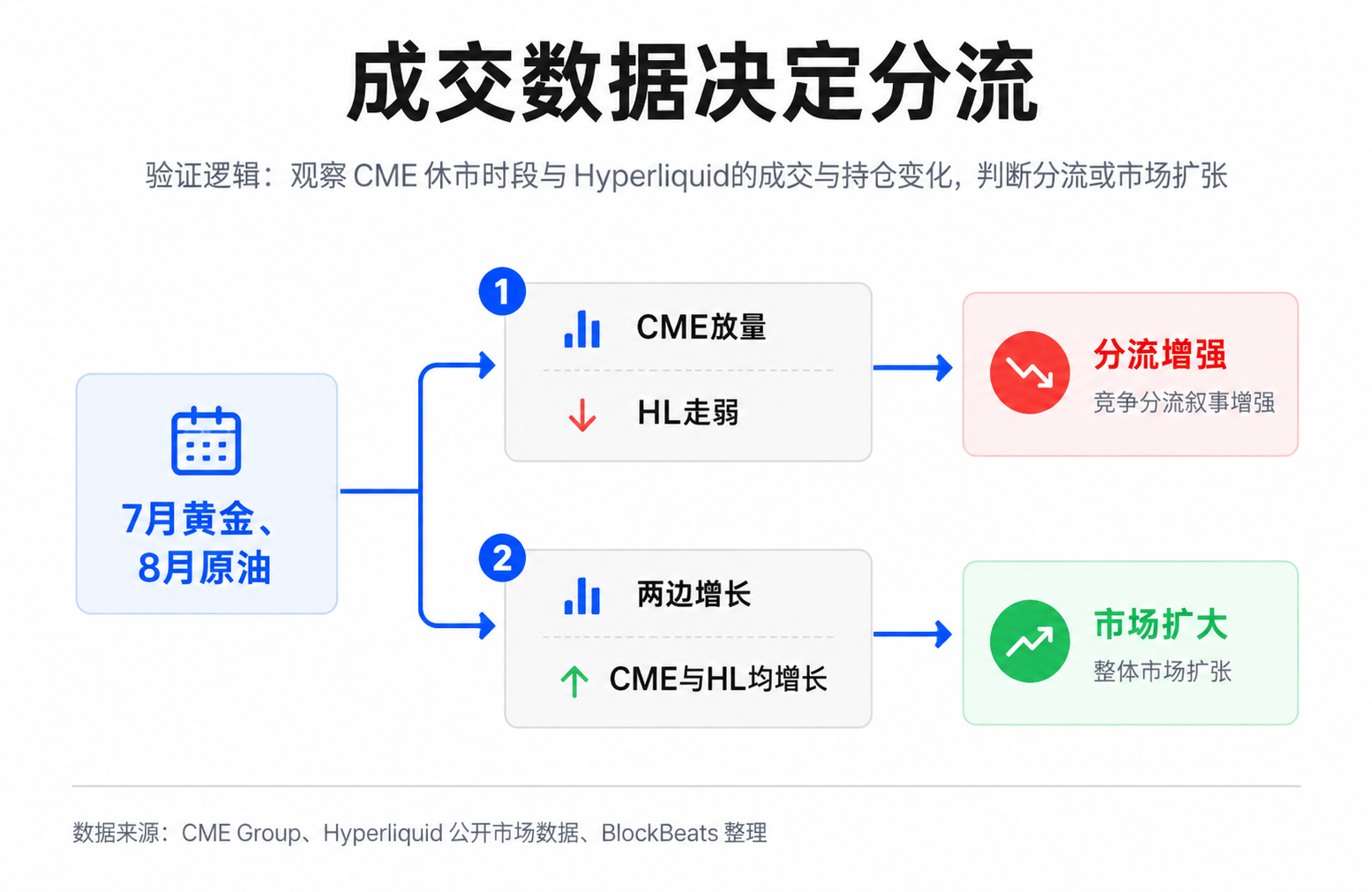

- CMEの金と原油の新商品は2026年7月と8月にローンチ予定。その際の夜間および週末の実際の約定と流動性深度のデータが、競合による需要分流が現実のものとなるかを検証する重要な観測ポイントとなるだろう。

TL;DR

- CMEは小口原油と1オンス金を24時間365日取引可能にする計画で、伝統的市場が休場時間帯のリスク管理ギャップを埋めようとしている。

- BinanceやNYSE/ICEも年中無休のトークン化資産を推進しており、Hyperliquid の「いつでも伝統的資産を取引できる」という優位性が再評価されつつある。

- 関連銘柄:HYPE、CME、ICE、BNB、および原油、金、米国株トークン化関連商品。

HYPEの最近の調整は、アンロックや大口の売却、TradeXYZのSpaceX preIPOの問題などに簡単に起因づけられがちだ。しかし、もう少し長い時間軸で見ると、別の問題がより重要になりつつある。Hyperliquidが過去に市場から評価されてきた「いつでも伝統的資産を取引できる」能力が、伝統的金融や中央集権型取引プラットフォームによって模倣されつつあるのだ。

6月11日、CMEは規制当局の承認を前提に、24時間365日取引可能な小口WTI原油先物を導入し、既存の1オンス金先物も年中無休取引にする計画を発表した。ほぼ同時期に、公開情報によれば、BinanceはbStocksをローンチし、ユーザーがBinanceメインプラットフォームの流動性を利用してNVDAやTSLAなどのトークン化米国株を取引できるようにした。また、NYSE/ICEも独自の24時間365日取引可能なトークン化証券およびオンチェーン決済プラットフォームを開発中である。

これらの商品は同一ではない。CMEは規制された先物を取り扱い、Binance bStocksはトークン化株式への入口に近く、Hyperliquidはオンチェーン永久契約を提供する。しかし、それらが争っているのは同一の需要だ。すなわち、原油、金、米国株が伝統的市場の休場時間帯にあるときでも、トレーダーはすぐにエクスポージャーを得たい、あるいはすぐにリスクをヘッジしたいと考える。

したがって、これは「CMEがすでにHyperliquidから取引量を奪った」という話ではない。CMEの原油新商品はまだ上場しておらず、金の24時間365日取引も7月まで待たなければならない。実際の需要分散は取引データによって検証される必要がある。これはどちらかと言えば、期待の再評価のようなものだ。もし24時間365日取引がもはやHyperliquidだけの希少な能力ではなくなった場合、市場はHYPEのバリュエーションのアンカーをどのように理解すべきなのか?

24時間365日取引は暗号資産の優位性からプラットフォームの標準機能へ

一般投資家は問題をシンプルに捉えることができる。ニュースは相場の開始を待ってはくれない。

地政学的な紛争は週末に発生する可能性があり、そうなれば原油価格や金価格の予想は即座に変化する。米国企業の決算、規制調査、または予期せぬ出来事も、伝統的な取引時間外に発生し得る。かつてトレーダーは、相場の開始を待って窓開けリスク(ギャップリスク)を負うか、代替手段を使って事前にヘッジするかの選択を迫られた。暗号資産市場は本質的に年中無休で取引されるため、これまではこの点で有利だった。

Hyperliquidはまさにこのギャップを捉えた。同社は単なる暗号資産永久取引プラットフォームではなく、株式、原油、金などの伝統的資産へのエクスポージャーをオンチェーンに移した。一部のサードパーティ製HIP-3市場やエコシステム商品は、さらに初期段階の資産にも拡張されている。一部のトレーダーにとって、Hyperliquidは「決して閉まらないリスク・コンビニ」のようなものだ。米国株が休場でも、商品先物の流動性が不足していても、オンチェーン契約によって方向性の表明、ヘッジ、さらにはレバレッジ取引が可能になる。

CMEが今回狙っているのはまさにこの痛点である。CMEの6月11日の発表によると、新しい10バレルWTI原油先物は約10バレル規模で、既存のMicro WTIの10分の1に相当し、2026年8月30日に上場予定で、現金決済が採用される。既存の1オンス金先物は2026年7月26日から24時間365日取引を開始する予定で、こちらも現金決済となる。

いわゆる小口先物とは、簡単に言えば、大きな商品契約をより小さな単位に分割し、トレーダーが多額の資金を投じることなく、より細かくリスク管理できるようにしたものである。CMEの商品グローバル責任者デレク・サマン氏は発表の中で、地政学的な不確実性に直面し、トレーダーは適切な規模で、週7日24時間利用可能な規制商品を必要としており、ニュース発生時にリスク・エクスポージャーを管理できるようにすべきだと述べている。

この発言の要点は「24時間365日」だけでなく、「規制されている」ことと「適切な規模」である。前者は機関投資家や規制対象資金を狙い、後者は参加障壁を低くする。CMEは必ずしもHyperliquidの高レバレッジやオンチェーン体験を再現する必要はない。同社が提供しようとしているのは、別の種類の年中無休エクスポージャー、すなわち、より伝統的で、よりコンプライアンスに準拠し、既存の金融システムに受け入れられやすいものである。

CME、Binance、NYSEが同じ需要層を狙う

CME、Binance、NYSE/ICEが提供する商品の形態は異なるが、それらが共通して再現しようとしているのは、Hyperliquidが過去に市場に対して最も説明しやすかった一つの優位性、すなわち「休場時間帯でも伝統的資産を取引できる」ことである。

CMEのアプローチは商品である。原油と金はそもそもグローバル・マクロ取引の中核資産であり、地政学的緊張が高まれば高まるほど、非取引時間帯におけるリスク管理の需要も強まる。伝統的機関にとって、CMEが夜間や週末に十分な流動性を提供できるのであれば、あえてオンチェーンの永久契約プラットフォームに移り、追加のコンプライアンス、カストディ、運用リスクを負う必要はないかもしれない。

Binanceのアプローチは米国株のトークン化である。公開報道によると、bStocksの初期ラインナップにはNVDAB、TSLAB、CRCLB、MUB、SNDKBなどが含まれ、24時間365日取引、1対1変換、自己カストディ対応が強調されている。ここで注意すべきは、Binanceの他の株式関連商品とは区別する必要がある点だ。bStocksはトークン化株式への入口に近く、株式永久契約と混同してはならない。

トークン化株式は、「オンチェーン版の株式証券」と理解できる。Hyperliquidの合成永久契約とは異なる。合成永久契約は価格の値上がり・値下がりを取引する契約であり、トレーダーは実際の株式を保有しない。一方、トークン化株式は価格を実際の資産により近づけようと試み、変換メカニズムを通じて信頼性を高める。

NYSE/ICEの方向性は、より基盤インフラに近い。ICE/NYSEは今年1月、トークン化証券の取引とオンチェーン決済プラットフォームを開発中であると発表した。これは24時間365日取引、即時決済、ドル建て注文、ステーブルコインの資金移動をサポートする予定で、規制当局の承認が必要となる。この方向性が実現すれば、伝統的取引プラットフォームは単に取引時間を延長するだけでなく、証券市場の決済および取引ロジックの一部を、よりオンチェーン体験に近い形態へと移行させることになる。

これら三つは全く同一ではない。CME先物には証拠金、受渡し、規制枠組みがある。Binance bStocksは中央集権型取引プラットフォーム内のトークン化株式入口に近い。Hyperliquid永久契約は高レバレッジ、オンチェーン証拠金、迅速な投機またはヘッジに重点を置いている。それらのユーザー、リスク管理、レバレッジ、KYC要件は異なる。

しかし、市場の再評価において、それらが完全に同一である必要はない。それらが同じ需要の一部をカバーする限り、Hyperliquidのナラティブは変わる。かつてのナラティブは、「原油、金、米国株のエクスポージャーをいつでも取引したいなら、オンチェーン永久契約が最も直接的な入口の一つである」というものだった。現在のナラティブは、「Hyperliquidを選ぶこともできるが、CMEやBinanceを選ぶこともでき、将来的にはNYSEのトークン化プラットフォームさえ選べるかもしれない」というものに変わりつつある。

Hyperliquidはトレーダーが留まりたいと思うことを証明する必要がある

Hyperliquidの支持者にとって、CMEやBinanceの動きが完全な代替を意味するわけではない。オンチェーン永久契約の魅力は、決して年中無休取引だけではない。

Hyperliquidの強みには、高レバレッジ、自己カストディ、オンチェーン速度、取引文化、および既に形成された流動性ネットワークが含まれる。暗号資産ネイティブのトレーダーや一部の高頻度投機資金にとって、KYCが少なく、新規上場が速く、証拠金の使用方法がより柔軟であることは、伝統的取引プラットフォームが容易に再現できない体験である。たとえCMEが24時間365日取引可能な原油と金を提供したとしても、オンチェーンリスクを厭わず、より高いレバレッジを追求するすべてのトレーダーがすぐに移行するわけではない。

流動性自体も慣性を生み出す。トレーダーがどこに行くかは、商品スペックだけでなく、板の厚み(ディープ)、スプレッド、手数料、利用可能レバレッジ、カウンターパーティーにも依存する。Hyperliquidが特定の契約ですでに十分に厚い板を有している場合、新たな規制準拠商品がすぐに取引量を奪うとは限らない。特に初期段階では、CMEの夜間・週末取引が実際に活発化するかどうかは、商品発表だけでなく、実際の取引データを待つ必要がある。

プレッシャーもここから来ている。Hyperliquidはもはや「私たちは24時間365日取引できる」という言葉だけで、伝統的資産エクスポージャーの希少性を証明することはできない。証明すべきなのは、他のプラットフォームも年中無休で取引を提供しているとしても、トレーダーが依然としてポジション、証拠金、取引量をここに留めておきたいと思えるかどうかである。

これはHYPEの価格決定ロジックに影響を与える。一部の投資家は通常、HYPEをプラットフォームの取引量と手数料に関連した取引プラットフォーム資産と理解している。取引が多ければ多いほど手数料も増え、プロトコルがHYPEの買い戻しに使える資金も強くなり、トークンはキャッシュフロー・ナラティブの裏付けを得やすくなる。この手数料と買い戻しのサイクルこそが、HYPEが過去に多くの純粋なナラティブトークンと差別化できた重要な理由である。

CME、Binance、NYSE/ICEの動きは、短期的にはHyperliquidの実際の収益を必ずしも変えるものではないが、将来の収益成長に対する市場の想像力を変える可能性がある。HYPEの調整は、アンロック、大口の行動、全体的なリスク選好度、競合期待など、多くの要因が複合的に作用して説明でき、単にCMEの新商品が原因とは言えない。しかし、競合他社が24時間365日取引の能力を補完し始めたとき、市場は当然疑問を持つだろう。将来の伝統的資産永久契約の取引量成長は、これまで通りスムーズに手数料と買い戻しに変換され続けるのか?

これこそが、今回の議論が業績検証というよりも期待の再評価である理由である。CMEの新原油契約はまだ上場しておらず、Binance bStocksとHyperliquidの株式永久契約との間のユーザー移動を示す明確なデータもない。現時点で確認できるのは、伝統的資産エクスポージャーにおけるHyperliquidの「唯一無二性」が低下しつつあることである。確認できないのは、これがどの程度、実際の取引量減少につながるかである。

7月と8月が最初の検証を提供するだろう

今後本当に見るべきなのは、どのプラットフォームがプレスリリースで24時間365日取引と書いたかではなく、休場時間帯に実際の取引と流動性の厚みが生まれるかどうかである。

CMEの1オンス金先物は2026年7月26日から24時間365日取引を開始し、新しい10バレルWTI原油先物は2026年8月30日に上場予定である。これらの節目は市場に最初の検証サンプルを提供する。すなわち、夜間および週末の取引が十分に活発か、スプレッドが十分に狭いか、機関投資家やプロのトレーダーが実際にリスク管理を規制された先物システムに戻すのかどうかである。

Hyperliquidにとって、より直接的な観察指標は、対応する商品および株式永久契約の取引量、建玉、および手数料貢献度である。CMEの金や原油の新商品が取引量を増やし始め、同時期にHyperliquidの対応市場の取引量と建玉が弱含んだ場合、競合による需要分散のナラティブが強まるだろう。一方、両方が成長した場合、24時間365日取引は市場全体を拡大しているのであって、単に取引をオンチェーンからオフチェーンに移しているわけではない可能性を示唆する。

HYPEにとっての鍵もここにある。アンロックや大口取引は短期的な価格に影響を与えるが、より長期的なバリュエーションのアンカーは、依然としてプラットフォームが持続的に手数料を生み出し、その手数料を買い戻しに変換できるかどうかにかかっている。取引量と買い戻しの強度が新規供給とセンチメントの圧力をカバーできる限り、競合期待がトレンド的なダメージになるとは限らない。逆に、伝統的資産の永久契約の成長が鈍化し、外部プラットフォームの年中無休流動性が形成され始めた場合、市場によるHYPEの価格付けは「高成長取引プラットフォームトークン」から、より慎重なキャッシュフロー期待へとシフトするだろう。