ビットコインは平均回帰を示すが、8万ドルのレジスタンスと利確売りが壁となる可能性

- 核心見解:ビットコインは7万8100ドルのリアルマーケット平均を突破したが、8万100ドルの短期保有者コストベースラインという強力なレジスタンスに直面している。利益確定売りの急増と低ボラティリティは市場に慎重さを求め、上昇には継続的な現物需要とETF資金流入への依存が必要となる。

- 主要要素:

- ビットコインは7万8100ドルのリアルマーケット平均を突破した。これは弱気相場から建設的な市場への転換を示す重要なシグナルだが、次の重要なレジスタンスは8万100ドルの短期保有者コストベースラインにある。

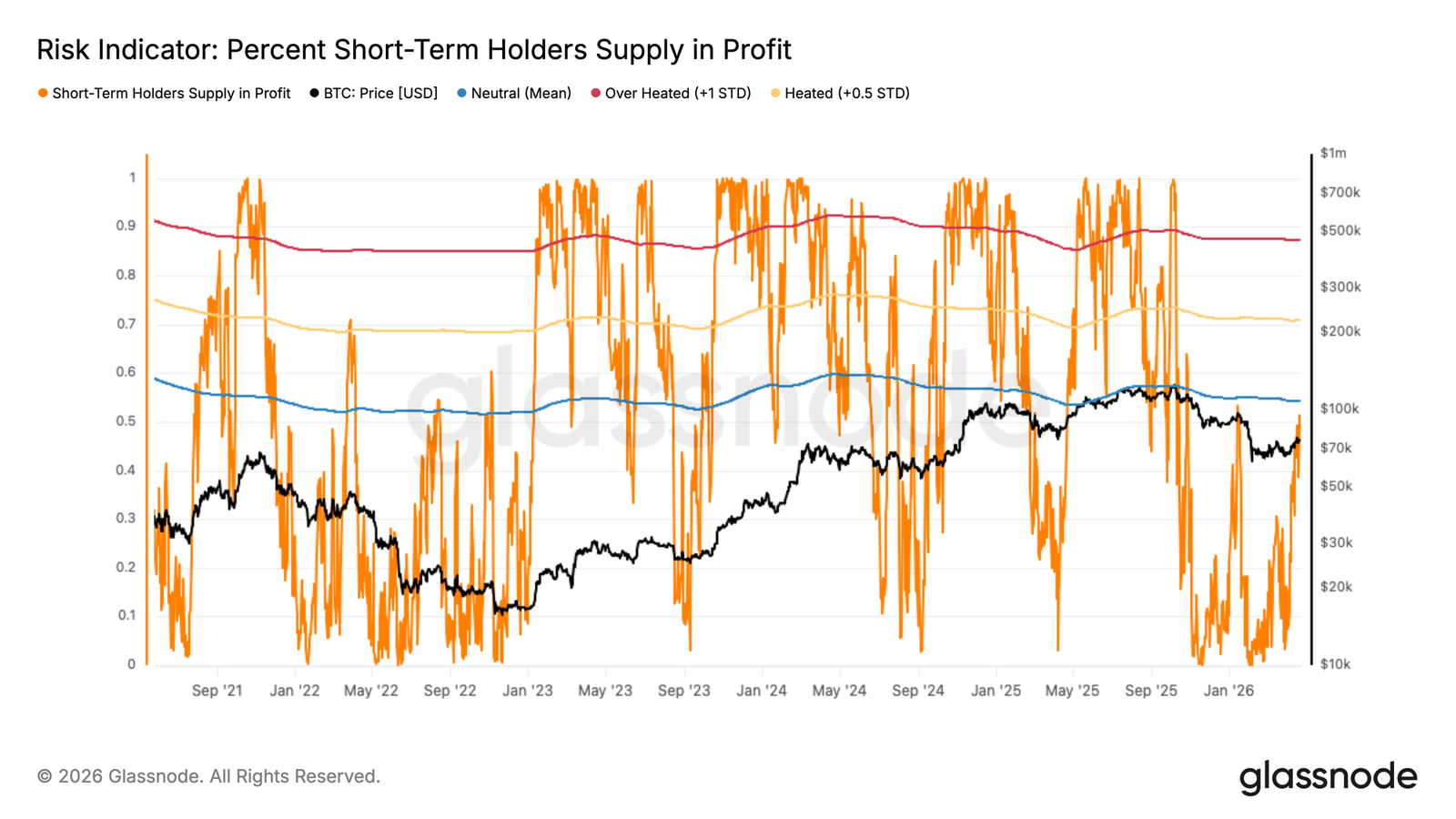

- 短期保有者供給における含み益割合が54%という歴史的な水準に達しており、これは通常、弱気相場のリバウンドにおける売り圧力の枯渇と重なる。現在の市場構造は、今サイクルで同様のケースが発生するのは2回目である。

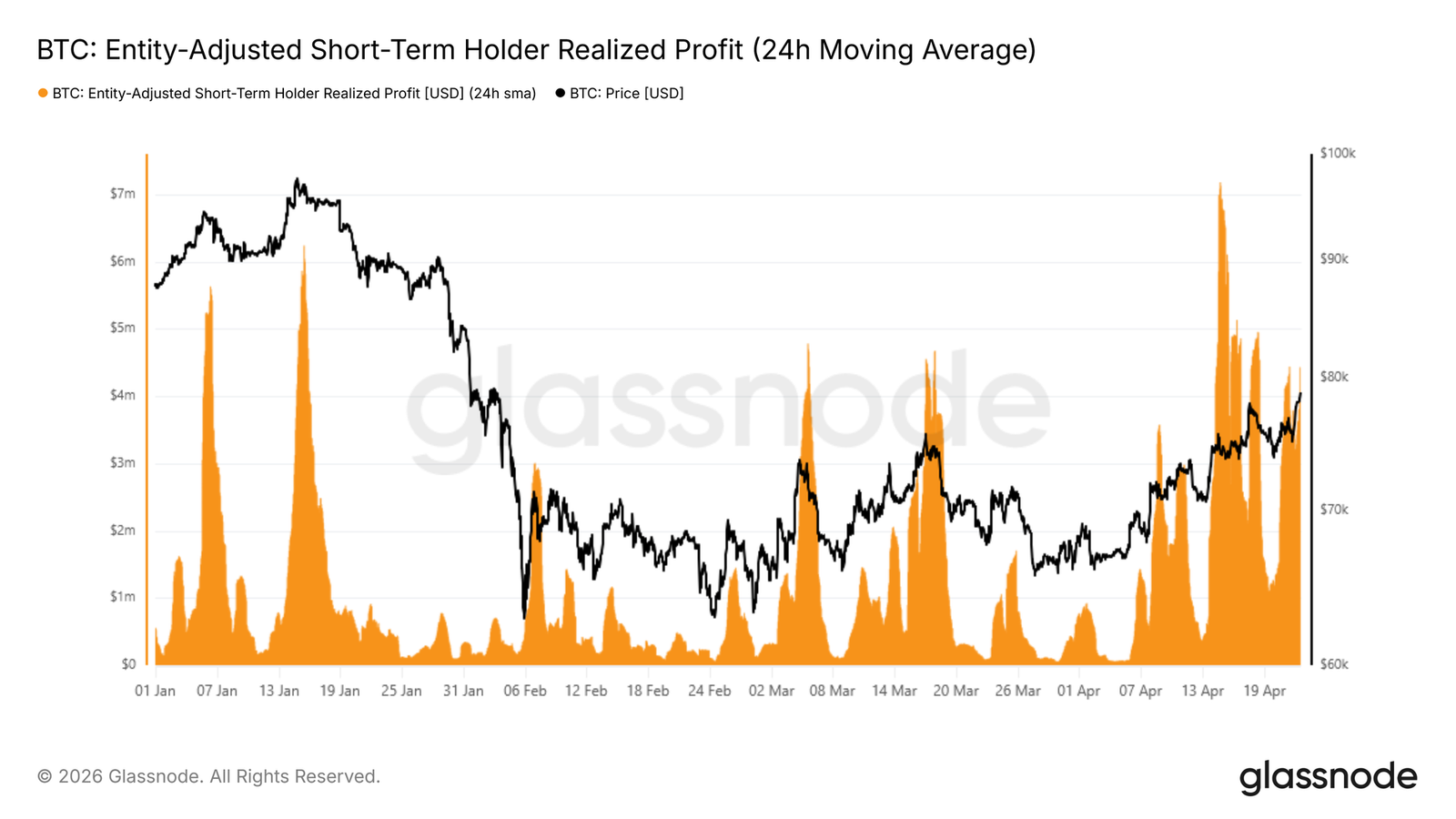

- 短期保有者の実現利益は1時間あたり440万ドルに急増しており、これは今年の過去2回の局所的トップ閾値(150万ドル)の約3倍に相当し、利益確定売りの圧力が極めて大きいことを示している。

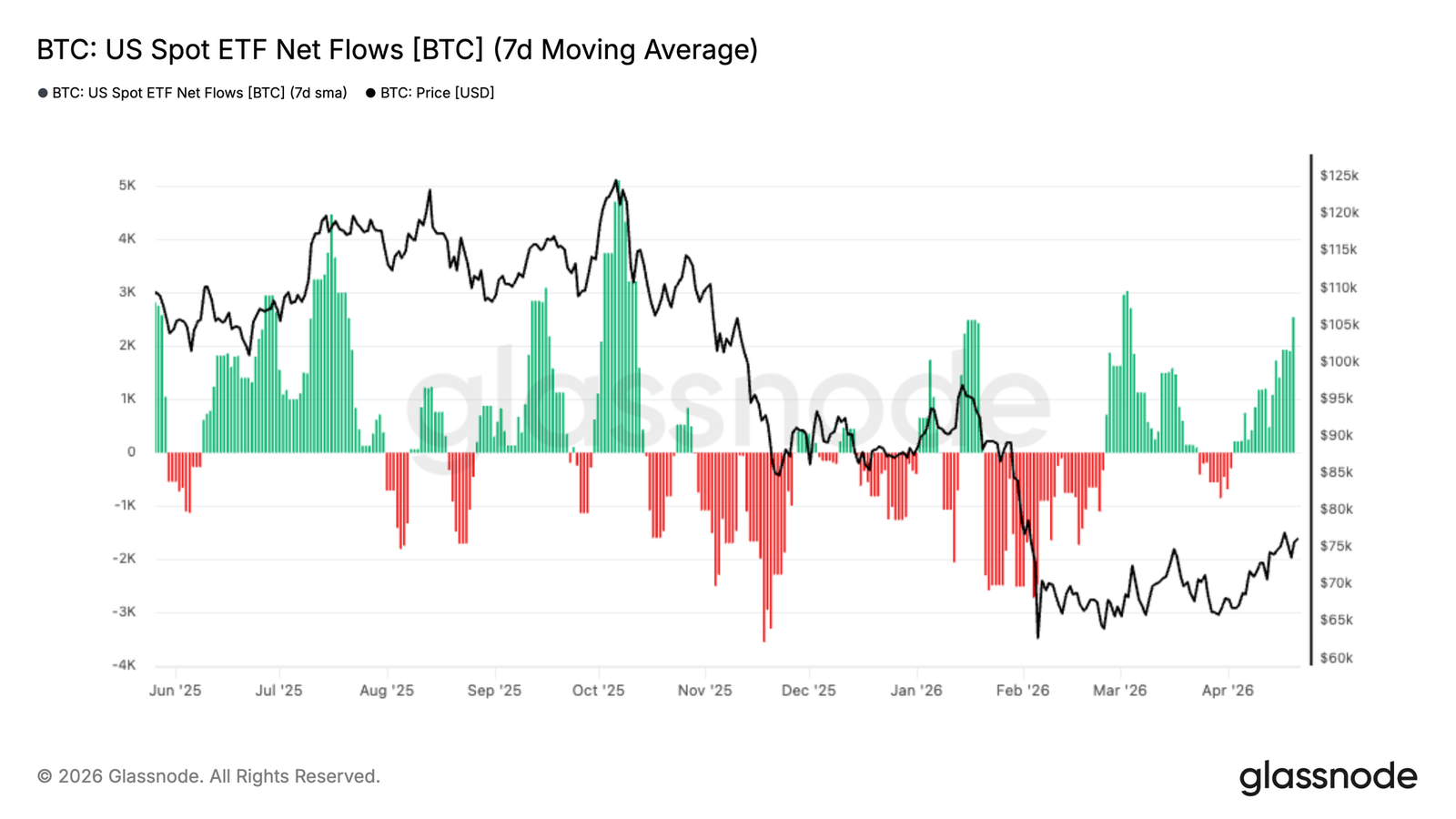

- 米国現物ETFの資金フロー7日移動平均が再びプラス圏に戻り、長期流出後に機関需要が初期段階の回復を見せ始めていることを示すが、流入規模は2025年末のピーク時を依然として下回っている。

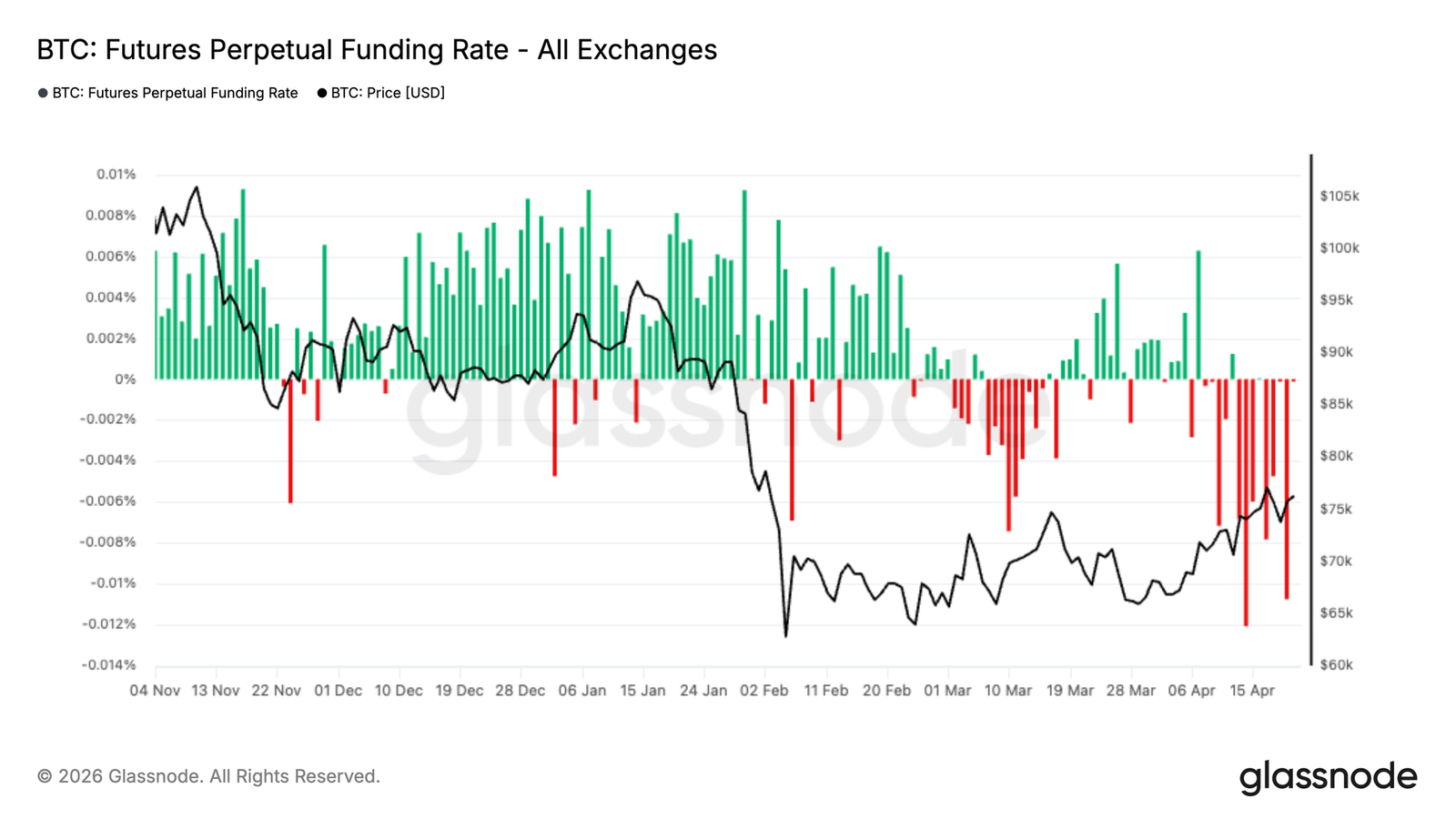

- 無期限先物の資金調達率は引き続きマイナスであり、市場にショートポジションが集中していることを示す。現物需要が強まれば、上昇を促進する材料となる可能性がある。

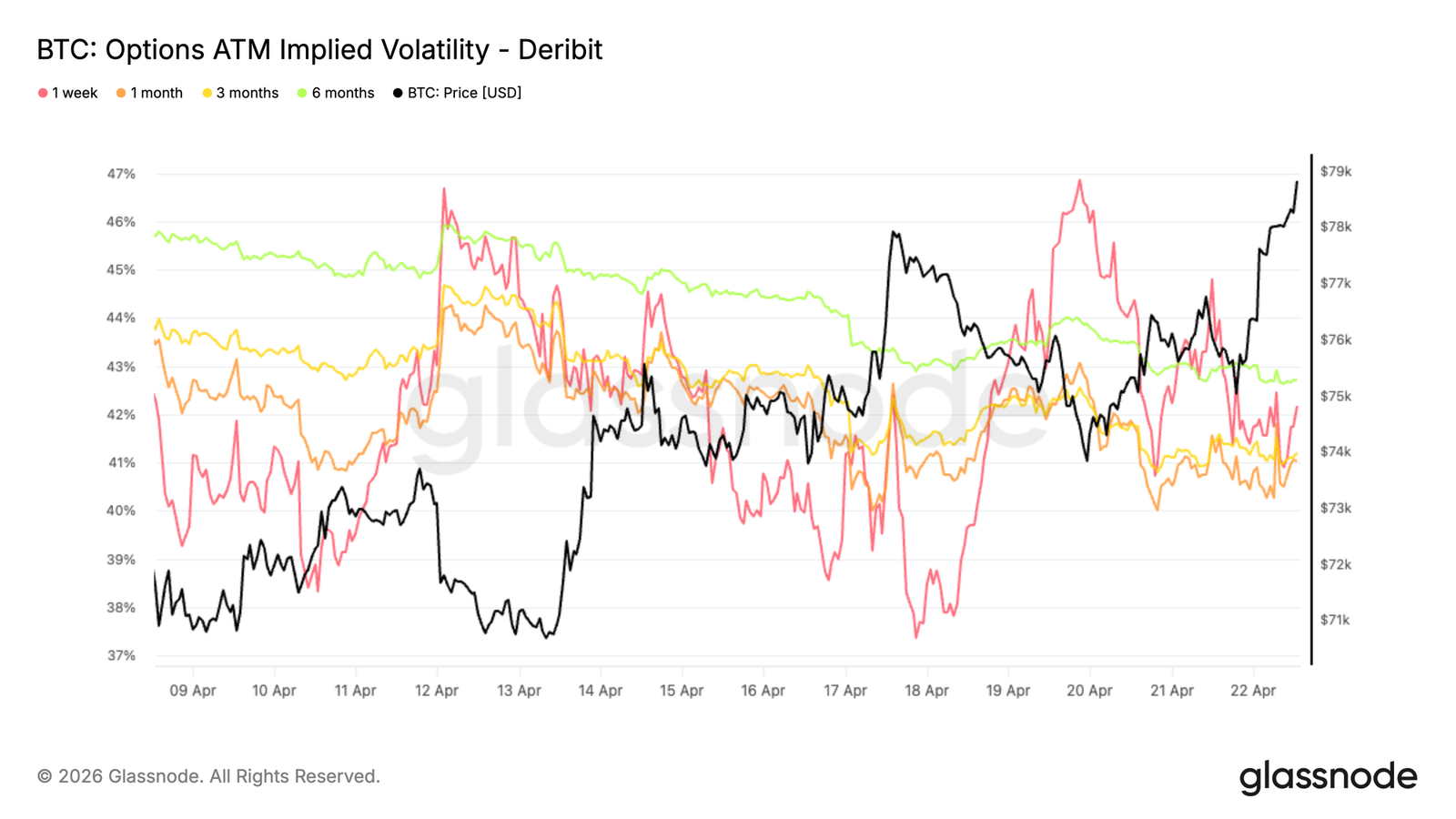

- ボラティリティ市場は軟調で、インプライド・ボラティリティと実現ボラティリティはともに低下傾向にあり、オプション価格にプレミアムは見られない。スキューは短期的な調整を示唆する一方で、長期限は引き続き downside protection を買っている。

- ガンマデータは8万ドル付近にメカニカルなレジスタンスが存在することを示す一方、7万5000ドル台への下落はマーケットメーカーのヘッジに起因する下値加速リスクに直面することを示している。

原文著者:Glassnode

原文翻訳:AididiaoJP、Foresight News

ビットコインは78,000ドルに回復し、現物需要とETF資金の流入が戻ってきています。ショートポジションが増加し、資金調達率がマイナスとなっており、ショートスクイーズの可能性が存在します。しかし、実現利益が高水準で変動率が軟調であることから、慎重さが必要であり、80,000ドル以上の上値では抵抗があります。

概要

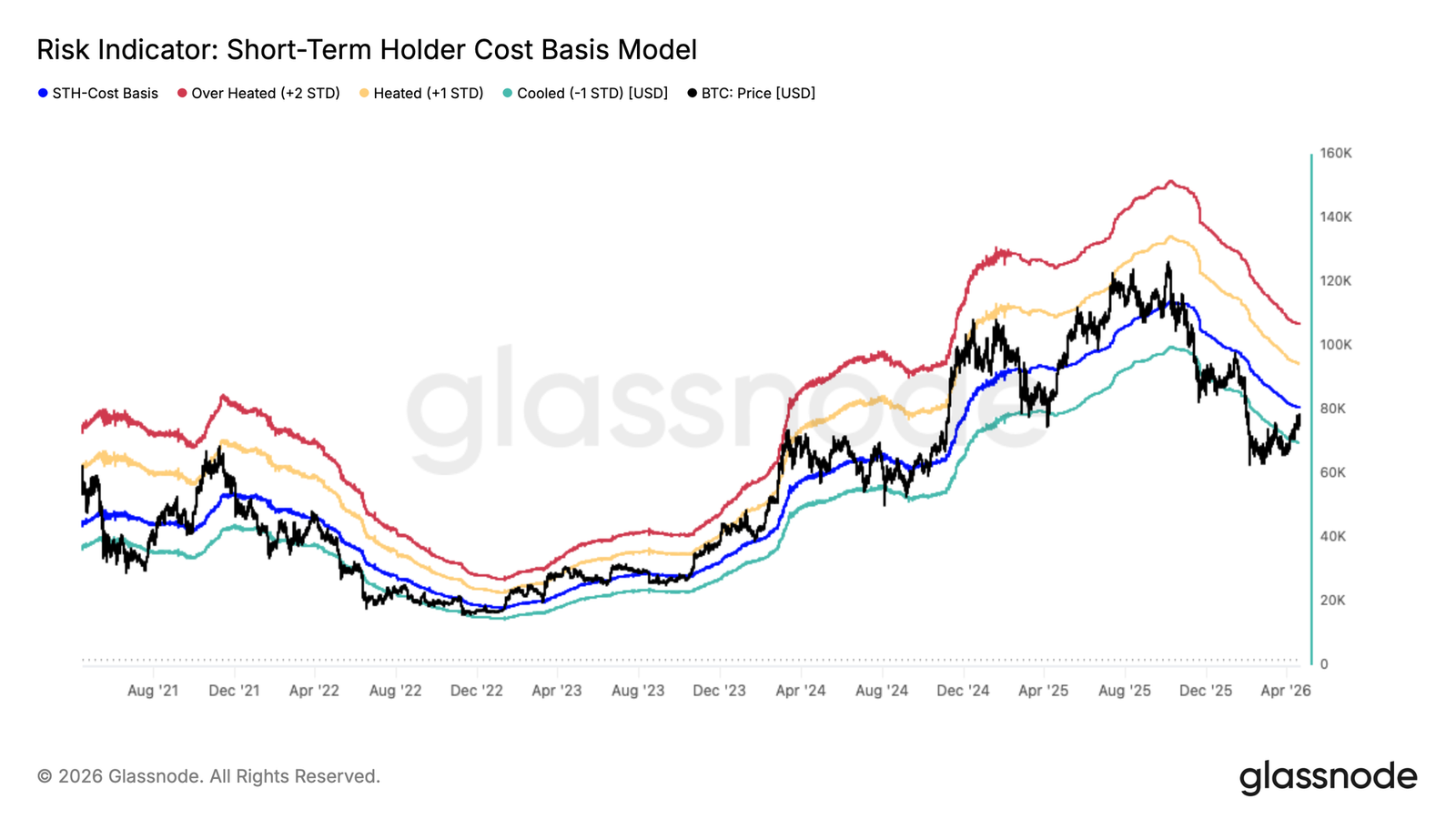

ビットコインは真の市場平均(True Market Mean)の78,100ドルを突破しました。これは1月中旬以来初めての大幅な平均回帰であり、短期保有者コストベース(Short-Term Holder Cost Basis)は現在80,100ドルにあり、即座のレジスタンス上限となっています。

80,000ドルへの反発により、54%以上の最近の買い手が利益圏に入ります。歴史的にこの閾値は、弱気相場の反発における売り圧力の枯渇点を示すことが多く、今回のサイクルで同様の構造が見られるのは2回目です。

短期保有者の実現利益は1時間あたり440万ドルに急騰しており、今年これまでの各局所天井における閾値である1.5万ドルの約3倍に達しています。有意義な需要の触媒がない場合、慎重さが必要です。

ETFの資金フローは再び緩やかなプラスに転じ、7日移動平均線は流入圏に戻り、長期間の流出後に機関需要が初期段階で戻り始めていることを示しています。

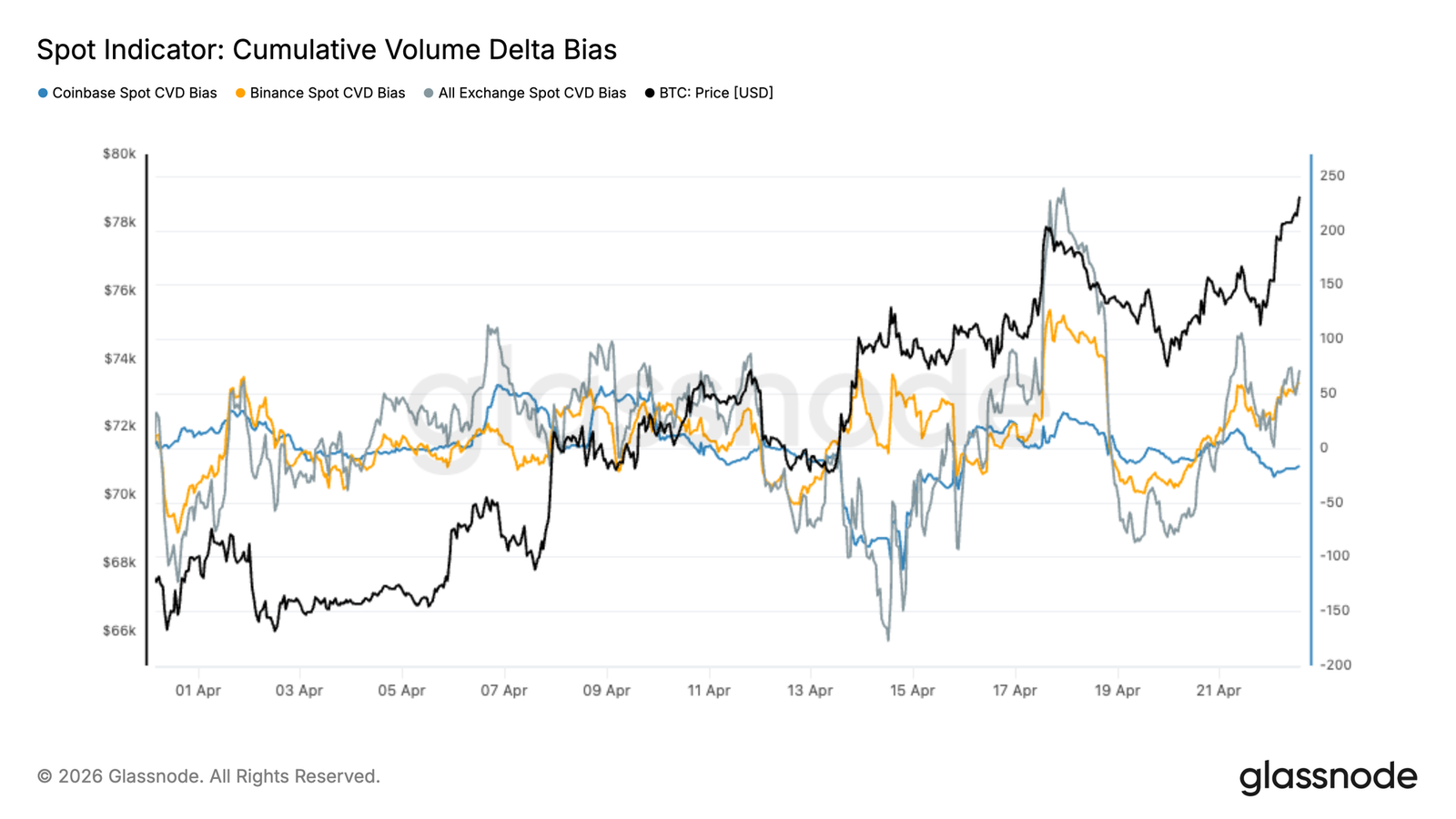

現物需要は初期の回復の兆候を示しており、累積出来高デルタはプラスに転じ、買い手の攻撃性が増していること、特にオフショア取引所でそれが顕著です。

永久契約の資金調達率は継続的にマイナスであり、市場がますますショートポジションに偏っていることを反映しています。現物需要がさらに強まれば、これは上昇の原動力となる可能性があります。

変動率は引き続き圧力を受けています。インプライド・ボラティリティは下落を続け、実現ボラティリティも圧縮を確認しており、オプション価格にはプレミアムはありません。

スキューは短期的なポジション調整を示していますが、より遠い期間のダウンサイドプロテクションは依然として確固として買われています。

ガンマと資金フローは現在の構図を描き出しています。上値では80,000ドル付近で機械的な抵抗があり、一方75,000ドルへの下落はより高い下値加速リスクに直面します。

オンチェーン分析

上限を突破したが、まだ明確ではない

先週、本レポートは真の市場平均78,100ドルを短期的なレジスタンスゾーンと特定し、含み損を抱える投資家の売り圧力が反発を制限すると予想しました。ビットコインはその後この水準を突破し、この展開はサイクル上重要な意味を持ちます。

真の市場平均は、活発に取引されている供給のコストベースを追跡します。歴史的にこのモデルを回復することは、深刻な弱気相場の状態からより建設的な市場への移行を示すことが多いです。今回の突破は、現在の弱気相場における重要な平均回帰を表しており、次の論理的な目標は短期保有者コストベースの80,500ドルです。

しかし、60,000~70,000ドルのレンジで蓄積した投資家からの売り圧力が勢いに影響を与え始めています。このグループは損益分岐点に近づいており、撤退への行動インセンティブに直面しています。このダイナミクスは短期的な局所天井を形成する確率を高めていますが、真の市場平均を突破したことは建設的であり、慎重さが必要です。

次の壁:短期保有者コストベース

真の市場平均を突破した後、市場は今度はより厳しい試練に直面しています。短期保有者コストベースの80,100ドルは、過去155日以内に購入した投資家の平均購入価格を表し、このグループは歴史的に市場で最も価格感応度の高い集団であることが証明されています。

価格が彼らの損益分岐点に近づくにつれて、撤退への行動インセンティブが強まり、この領域は自然な売り圧力の供給源となります。弱気相場では、短期保有者コストベースへの反発は通常、複数回の試行を必要とし、その間に価格は-1標準偏差の下値付近(約69,900ドル)まで下落します。このパターンは、78,000~80,100ドルのレンジが重要な短期レジスタンスを構成し、70,000ドルが発展途上の中期的なサポート基盤となりつつあることを示唆しています。

弱気相場の反発が枯渇する地点

短期保有者コストベースの80,100ドルが即座のレジスタンス上限となる中、短期保有者供給の利益率(Percent of Short-Term Holder Supply in Profit)は補完的な視点を提供し、この水準がなぜそれほど重要な行動的意味を持つのかを正確に説明します。この指標は、最近購入された供給のうち、現在含み益にあるものの割合を測定します。歴史的に、この数値が54%を超えると、弱気相場の反発におけるピークの売り圧力と重なることが多く、これは利益を確保した短期保有者の集中度が需要を圧倒するのに十分であるためです。

80,000ドルゾーンへの反発は、同時にこの指標をその統計的平均値である54%を超えて押し上げ、最近の買い手が損益分岐点付近で出口を狙う利食いの波を引き起こします。注目すべきは、これは今回のサイクルにおける孤立した出来事ではないということです。これは同様の構造が現れる2回目であり、以前の弱気相場でも同様のセットアップが見られました。この閾値に複数回タッチすることは、局所天井の指標としての信頼性を強化します。

利食いの急増が警告を裏付ける

上記の枯渇シグナルをさらに強化するのは、短期保有者のリアルタイムの支出行動が構造図を裏付けていることです。価格が短期保有者コストベースを2度目にテストし、50%以上の最近の買い手を利益圏に押し戻す中、短期保有者の実現利益量の24時間単純移動平均は1時間あたり440万ドル以上に急騰しています。

この数値を年初来の背景に置くと特に示唆に富んでいます。今年これまで、1時間あたり150万ドルを超える急増はすべて局所天井の形成と一致しており、現在の数値は歴史的な警告閾値の約3倍となっています。

この利食いの波を吸収し、80,000ドル以上の勢いを維持する有意義な需要の触媒がない場合、現在の水準からの下落は本レポートが概説するパターンに完全に合致します。複合的なシグナルは確信ではなく慎重さを指し示しています。

オフチェーン分析

ETF資金フローが再びプラスに転じる

米国現物ETFの資金フローは回復し始めており、7日移動平均線は長期にわたる継続的な流出の後、再びプラス圏に戻りました。これは、1月末と2月に大量の流出が見られた後の、機関需要の顕著な変化を示しています。

最近の流入クラスターは、伝統的投資家の再配分を示唆しており、ビットコインが約65,000ドルの安値から70,000ドル半ばへと反発した時期と一致します。流入規模は2025年末のピークを依然として下回っていますが、方向性の転換は重要であり、機関の食欲が戻り始めていることを示しています。

構造的な観点から見ると、ETFは依然として市場の重要な限界的買い手です。持続的なプラスの資金フローは、強力な需要基盤を提供し、売り圧力を吸収して価格の強さを強化するのに役立ちます。しかし、一貫性が鍵となります。過去の反発は、ETF需要が衰えると持続が困難でした。

現物需要の回帰

現物CVDのバイアスは最近の取引セッションで明らかに買い手優勢に転じ、主要取引所の累積出来高デルタは顕著な上昇を見せています。これは、最近の価格上昇が真の現物需要に支えられており、純粋なデリバティブ主導のフローではないことを示しています。

取引所レベルのダイナミクスは、表面下にある一定の二極化を示しています。バイナンスの現物CVDが最近の買い圧力を主導している一方、コインベースの活動は比較的低調であり、オフショアまたは個人投資家主導のフローのより強い関与を指し示しています。しかし、全取引所の総合CVDトレンドはプラスに転じており、買い手が確信を持って参入しているという見方を強化しています。

重要なのは、この現物需要の回復が価格上昇と一致していることであり、これは以前の底流の出来高に欠けていた反発と比較して、より建設的な市場構造を示しています。もし維持されれば、この現物ポジショニングの変化は、特にデリバティブ市場でショートバイアスが強まる中で、更なる上昇のためのより持続可能な基盤を提供する可能性があります。

ショートポジションの構築、資金調達率はマイナスを維持

永久契約の資金調達率はここ数週間で明らかに低下し、主要取引所で継続的にマイナス圏の値が出力されています。これは、11月と12月に支配的だったプラスのレジームからの明確な転換を示しており、当時はロングポジションが優勢で、トレーダーはエクスポージャーを維持するためにプレミアムを支払う用意がありました。

現在の構造は、市場がますますショートポジションに偏っていることを反映しており、参加者は2月初旬の大幅な下落を受けて防御的なポジショニングを取っています。注目すべきは、3月から4月にかけて資金調達率が持続的にマイナスであったことであり、これは一時的なセンチメントの変化ではなく、より根深い弱気ヘッジと投機的なショートエクスポージャーのバイアスであることを示しています。

ポジショニングの観点からは、これは建設的な背景を生み出します。混み合ったショートポジションは、特に現物需要が再び現れたり、マクロ状況が安定したりした場合、上昇の原動力となる可能性があります。しかし、力強い方向性のあるフローがない場合、この不均衡は市場が依然として慎重であることを反映している可能性があります。

インプライド・ボラティリティの継続的な低下

インプライド・ボラティリティから見ると、曲線全体の主要な動きは依然として低下です。1ヶ月、3ヶ月、6ヶ月の期間は過去2週間継続して低下しており、ボラティリティ期待の着実な圧縮を反映しています。

1週間の期間はより劇的に反応し、46%への急激な上昇が数回見られましたが、これらの動きは持続せず、すぐに広範な下降トレンドに戻りました。これは、市場が短期プロテクションの買いを維持することをためらっていることを示しています。代わりに、ボラティリティはすべての期間で継続的に売られています。

価格が上昇してもインプライド・ボラティリティが拡大しないということは、ヘッジの緊急性が欠けており、上値追いが限定的であることを示しています。全体構造は依然として軟調であり、売り手が表面で継続的に圧力をかけているだけで、広範なボラティリティの変化の明確な兆候はありません。

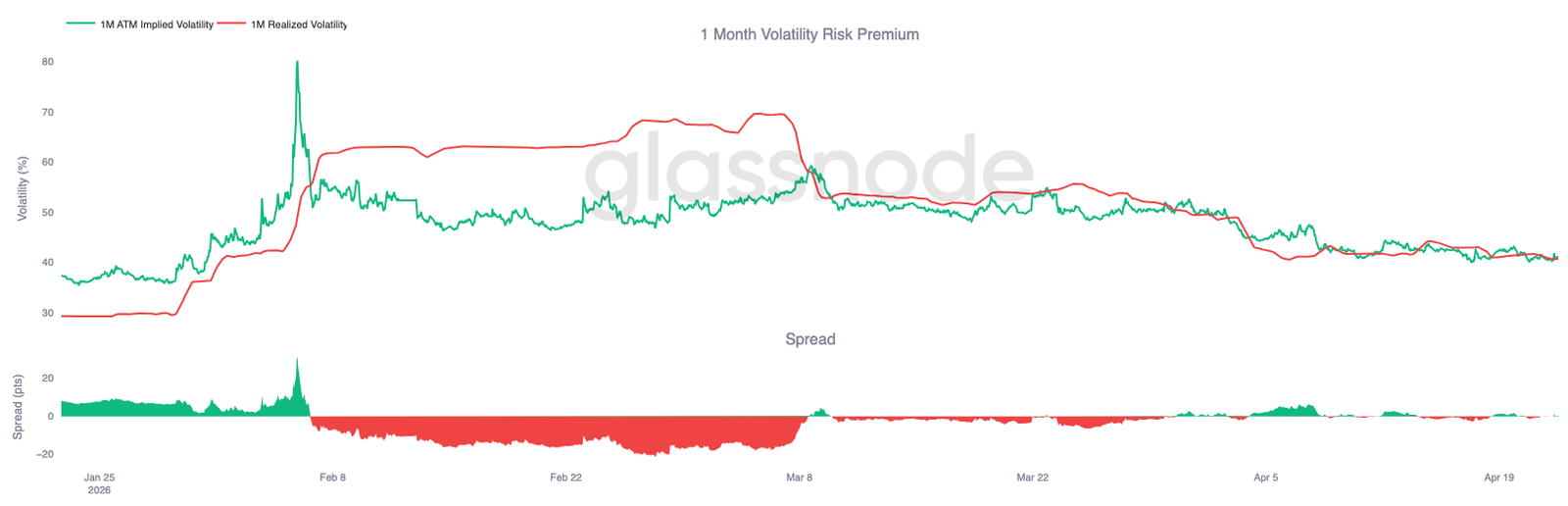

実現ボラティリティが圧縮を裏付ける

インプライド・ボラティリティが売られ続ける中、実現ボラティリティも同じ方向に動き、トレンドを強化しています。

ビットコインの30日実現ボラティリティは現在40.7%であり、4月初旬の49%から低下しています。価格行動は収束を続け、フォロースルーは限定的です。これは重要です。なぜなら、実現ボラティリティはオプションがどのように価格設定されるべきかのアンカーとなるからです。実現ボラティリティが低水準を維持する場合、インプライド・ボラティリティが上昇を維持することは困難であり、より高いプレミアムを正当化する根底からの圧力がないためです。

これはボラティリティリスクプレミアムに明確に反映されており、現在はゼロに近づいています。これは、インプライド・ボラティリティが実現ボラティリティに対して意味のあるプレミアムを価格設定しなくなったことを意味します。オプションは、起こりうることではなく、すでに起こったことに基づいて価格設定されています。

低い実現ボラティリティと継続的なボラティリティ売りの組み合わせは、環境全体を軟調に保ち、ボラティリティの再価格設定を迫る圧力はありません。

短期スキューの変動、より広範な構造は維持

スキューは状況にさらなる微妙な違いを加えます。25デルタスキュー(プットオプションからコールオプションのインプライド・ボラティリティを引いたもの)は金曜日にフロントエンドで急激な変動を見せ、1週間のプットプレミアムは一時2%にまで急落し、週末には再び7%以上に戻りました。

この急激な往復は、短期的なポジショニングの反応性を浮き彫りにしています。対照的に、1ヶ月、3ヶ月、6ヶ月の期間は過去2週間比較的安定しており、10%