没有了Strategy的買い支え、ビットコインはまだ上昇できるのか?

- 核心見解:ビットコインの最近の値動きはStrategyの買い行動に大きく依存しており、最大の限界的買い手として権利落ち期間中に大量に買い支えたことで価格を下支えした。この期間後の買いの持続性が、市場の短期的な方向性を左右する重要な変数となっている。

- 重要な要素:

- Strategyは先週、254億ドルで34,164 BTCを購入し、総保有量は815,061 BTCに達した。そのTWAP戦略は市場に顕著な現物需要をもたらしている。

- 3月の権利落ち期間後、Strategyの購入量は118億ドルから7650万ドルに急減し、MSTR普通株のATM発行はゼロとなり、BTC価格は約7万ドルまで下落した。

- 4月は状況が異なる:4月22日時点でBTC価格は7万7500ドル付近で安定しており、3月の権利落ち後に見られたような即座の軟調さは見られず、買いが継続している可能性を示唆している。

- 4月27日に提出される8-K報告書は極めて重要であり、Strategyが権利落ち期間終了後も買いを続けているかどうかを明らかにする:STRC発行が活発であるか、MSTRのATMが1.5億ドルを超えている場合、市場のパラダイムが変化する。

- 長期的リスク:Strategyの配当利回りは最大11.5%と高コストであり、資本市場が引き締まったりBTC価格が停滞したりした場合、BTCを売却したり株式を希薄化して資金調達を余儀なくされる可能性がある。

過去1ヶ月、ビットコインの値動きはあるシグナルを発しているように見える。すなわち、Strategyが参入すればBTCはサポートを見つけ、逆にStrategyが一時的に退場すれば、相場はすぐに軟化するというものだ。

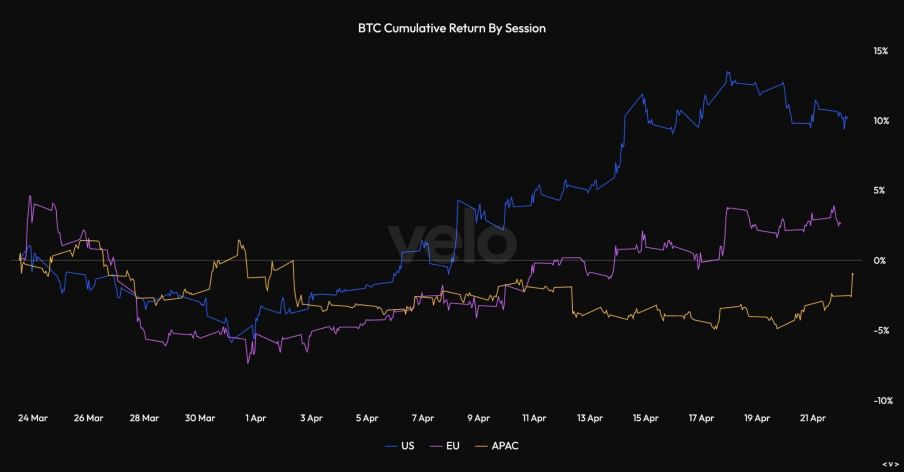

先週、同社は254億ドルを投じて34,164 BTCを購入し、総保有量は815,061 BTCに達した。StrategyのTWAP戦略は市場に現物需要を注入したが、市場は依然として様子見の状態にある。8万ドル近くの重要なレジスタンスラインで、現在の値動きが自律的に安定するかどうかが注目されている。

3月を振り返ると、配当落ち週(ex-dividend week)の後、StrategyはBTCの購入ペースを明らかに減速させ、それがBTCの価格を押し下げた。BTCが価格を維持できたのは、ひとえにStrategyが下支えしていたからに他ならない。今後の値動きは、配当落ち期間終了後もこの買い需要が存在するかどうかに完全にかかっている。

3月の値動きは、そのリスクをすでに露呈していた。Strategyは配当落ち期間中に積極的に買い漁り、その後は沈黙し、BTCの価格はほぼ即座に「失速・下落」した。4月の配当落ち後のサイクルに入っても、状況は同様だ。今、本当の問題は、配当落ち期間が閉じた後もStrategyが買い続けるかどうかである。

もし4月に3月のような「配当落ち後の軟調」が再現されなければ、強気のロジックははるかに強固なものとなる。再現されれば、それは先月と同じ古いパターンに過ぎない。

核心サマリー (TL;DR)

- 限界的な買い手: Strategyは市場最大の限界的な買い手である。最近の米国取引時間帯の反発は、過去1ヶ月のビットコインの上昇が主に同社によって牽引されたことを証明している。

- 3月のシナリオ: Strategyは$STRCの配当落ち期間前にBTCを大量購入したが、その後の2週間でBTC価格は急落した。

- 4月の違い: 4月22日現在、BTCはまだ配当落ち後の軟調に見舞われておらず、価格は7万7500ドル付近で堅調に推移している。

- 重要なシグナル: まもなく発表される8-Kフォーム(提出期限4月27日)は、配当落ち期間終了後もStrategyが実際に買い続けているかどうかを判断する上で極めて重要である。

- 長期的なリスク: Strategyの高い11.5%の配当利回りはコストがかさむ。もし資本市場が引き締まれば、同社は最終的にBTCを売却するか、株式を希薄化して資金を調達せざるを得なくなる可能性がある。

ビットコイン最大の限界的な買い手:Strategy

過去1ヶ月、BTCの上昇分のほとんどすべてが米国取引時間帯に生じている。これは一部は現物ETFによるものだが、より多くはStrategyの買い圧力によるものだ。この一波を理解する最良の視点は、漠然とした「リスク選好の回帰(リスクオン)」の反発としてではなく、ETFの資金流入に支えられた、米国資金に集中した買い意欲と見なすことだ。Farsideの日次データは約10億ドルの純流入を示しており、確かな市場需要を浮き彫りにしている。

しかし、これだけでは相場の動きを完全に説明するには十分ではない。4月19日までの週に、Strategyによる254億ドルの買い越しはETFの純流入額を上回った。これは、より合理的な解釈を裏付けている。すなわち、「ETFが不在だった」のではなく、ETFとStrategyの両方が買っており、Strategyの買い規模が十分に大きく、市場で最も重要な限界的な買い手の一つになっているということだ。これは取引時間帯のチャートの動きとも完全に一致する。上昇分のほぼすべてが米国取引時間帯に集中し、米国最大の買い手の一つが254億ドルを投じたのであれば、BTC価格に対するStrategyの絶対的な影響力は言うまでもない。

真の反発の試練は、配当落ち日の後にある

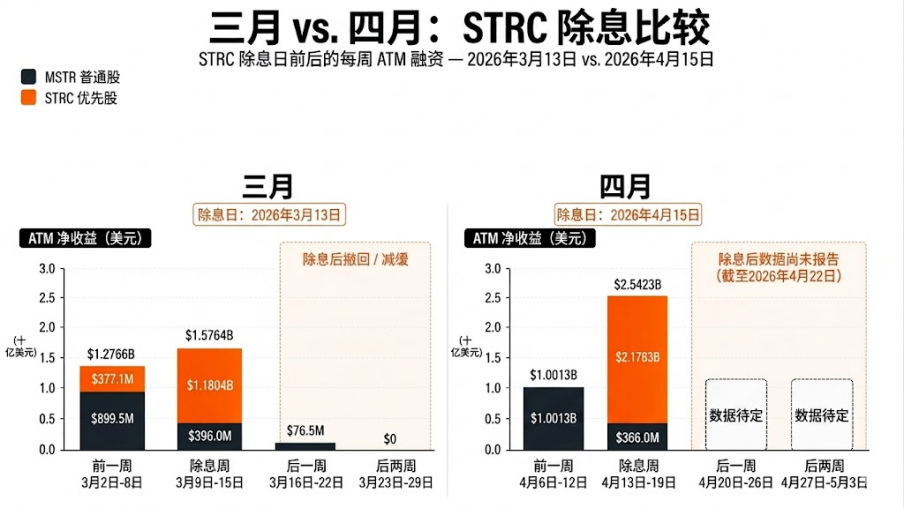

3月、Strategyは$STRCの配当落ち期間中に積極的に買い漁ったが、その後の2週間でBTC価格は急落した。3月22日までの週には、$STRCの需要は118億ドルからわずか7650万ドルに急減した。MSTR普通株のATM(At-The-Market、時価発行増資)による増発活動もゼロになった。3月29日までの週には、ATMによる総収入は直接ゼロになった。これは、Strategyが13週間で初めてBTCを全く購入しなかった週でもある。

Strategyが2週間にわたって姿を消したことと、同期間中のBTCの下落は、BTCの値動きに対するStrategyの決定的な役割を証明する最も明確な事例である。BTCは7万ドル台前半まで緩やかに下落し、3月20日には約7万400ドル、3月23日には約7万600ドルに達した。相場は現実を反映していた。STRCの発行が停止し、MSTR普通株がその穴を埋めなかった場合、買いは大幅に弱まるということだ。

したがって、現在の核心的な問題は、4月が3月の「二日酔い」を繰り返すのか、それともこのジンクスを打破するのかである。

次回の8-Kフォーム(提出期限4月27日)は、4月26日までの週の状況をカバーする。もしSTRCの発行額が再び誤差範囲にまで落ち込み、MSTR普通株のATMがゼロ付近で停滞し続ければ、4月は3月の拡大版に過ぎず、真のパラダイムシフトではないということになる。しかし、STRCが活況を維持し、MSTR普通株のATMが1億5000万ドルを超えるような相当な規模に達すれば、シナリオは本当に変わる。

4月が極めて重要な理由は、BTCが今なお堅調だからである

2026年4月15日は4月の$STRCの配当落ち日であり、STRCの年率配当利回りは依然として11.50%を維持している。4月19日までの週に、Strategyは250億ドルを調達し34,164 BTCを購入し、極めて大きな需要を放出した。しかし、本当の見どころはその後のBTCのパフォーマンスである。3月とは異なり、BTCはすぐに価格の急落を見せていない。

Strategyが市場のダイナミクスを変えたと言えるかもしれない。しかし、次に発表されるフォームは、前回のものよりもはるかに重要である。もし例年の「配当落ち後の軟調」が再び現れれば、4月は単に3月の相場の再現に過ぎない可能性がある。もし現れなければ、市場は真剣に考慮しなければならない。Strategyは配当落ち期間中だけでなく、より長い時間軸でBTCを支えている可能性があるということだ。

買いは続くのか?

これこそがトレーダーが本当に気にしている部分である。

先週Strategyが大量のBTCを買ったことに気づいただけでは、利益を得ることはできない。本当に重要なのは、純粋な配当落ち日のロジックが終わった後も、この買いが続くかどうかである。

3月の経験は、力強い配当落ち週だけでは不十分であることを教えている。Strategyは3月15日までの報告期間に22,337 BTCを購入したが、その後の2週間は基本的に姿を消し、BTCの価格もそれに伴って軟化した。

4月のパフォーマンスは、まだ好転の可能性があることを示している。なぜなら、Strategyはより多くのBTC(実に34,164 BTC)を購入し、BTCの相場はまだ3月の下落の二の舞を踏んでいないからである。

ここでのロジックは非常にシンプルで明快である。もし次回の8-Kフォームが、配当落ち日以降も相当な規模の買いがあったことを示せば、市場はこの買いが依然として活発であると見なさざるを得ない。もし発行額が再び断崖的に減少したことを示せば、3月のパフォーマンスは偶発的なものではなく、彼らの定型的な運用パターンであることを意味する。

なぜ今は強気なのか、しかし将来の懸念は残る

2026年4月時点で、STRCの年率配当利回りは11.50%と高い。市場がこのような構造を喜んで受け入れ、BTCの価格も上昇に協力的である限り、これは問題にはならない。しかし、BTCが停滞し、資本市場がそれほど寛大でなくなれば、事態は非常に厄介なものになる。

これは中期的な問題であり、目先の取引ロジックではないが、リスクは客観的に存在する。このフライホイールは、BTCが上昇し、投資家の食欲が旺盛である場合にのみ、完璧に機能する。

したがって、最も純粋な理解の枠組みは次のようになる。Strategyが買い続けている限り、それはBTCにとって強気材料だが、だからといって彼らの資金構造にリスクが全くないわけではない。 ただし現時点では、市場はこの文の前半部分だけに注目すれば十分である。

最終結論

最近のBTCの値動きは、異例の巨大な限界的な買い手によって支えられた市場のように見える。3月は、この買い手が消えた時に何が起こるかを私たちに示した。Strategyの$STRCが配当落ち後の最初の2週間で資金調達を停止した場合、4月の価格動向はその二の舞を踏む可能性が高い。

したがって、現在の市場を読み解く正しい姿勢は、最後の購入数字のヘッドラインにこだわることではなく、よりシンプルな問いを投げかけることである。明らかな配当落ち期間が終わった後も、StrategyはBTCに買い注文を出し続けているのか?

もし答えがイエスなら、BTCはおそらくサポートを見つけ続けるだろう。もし答えがノーなら、BTCはすぐに「最大の目に見える限界的な買い手による下支えを失う」ことがどんなものかを思い知ることになる。もしそれでもBTCが上昇し続けるなら、それは究極の強気シグナルとしてこれ以上ないほど明確である。