ビットコインの弱気相場の反発上限が近づく:78,000ドルが重要な抵抗ラインに

- 核心的見解:ビットコイン価格は約74,000ドルまで回復したものの、市場構造は現在の上昇が主に資金の流れによって牽引されており、広範かつ確固たる信頼を欠いており、78,100ドルに近づく重要な抵抗ラインでは利益確定売りと供給圧力に直面している。

- 重要な要素:

- 短期保有者の利益供給割合は43.2%であり、典型的な利益確定の閾値である54.2%を下回っており、反発にはまだ上昇余地があるが、臨界点に近づいていることを示している。

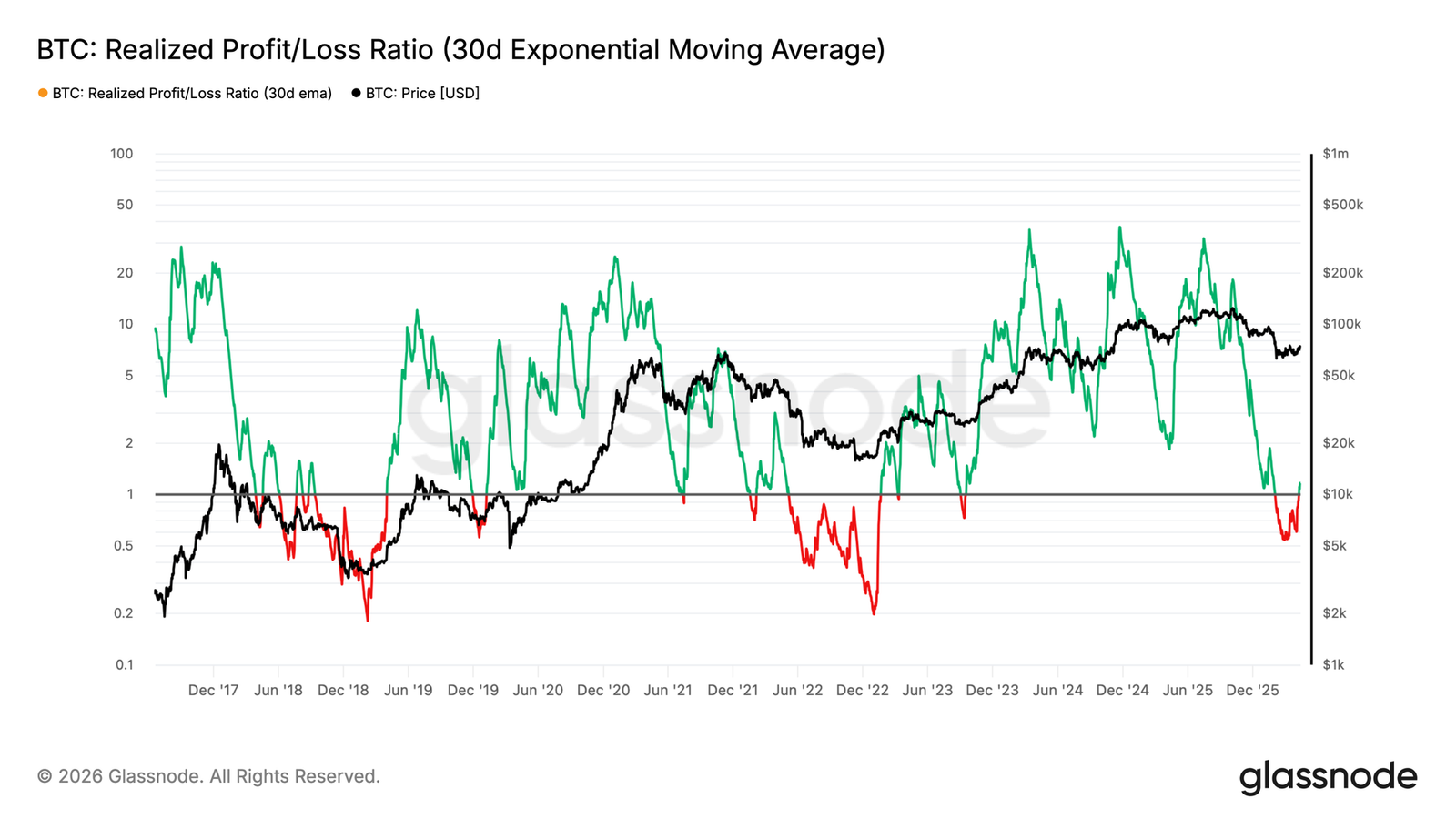

- 実現損益比(30日EMA)は1.16であり、投資家が強力な長期的需要に基づくのではなく、反発を利用して利益確定を行っていることを確認している。

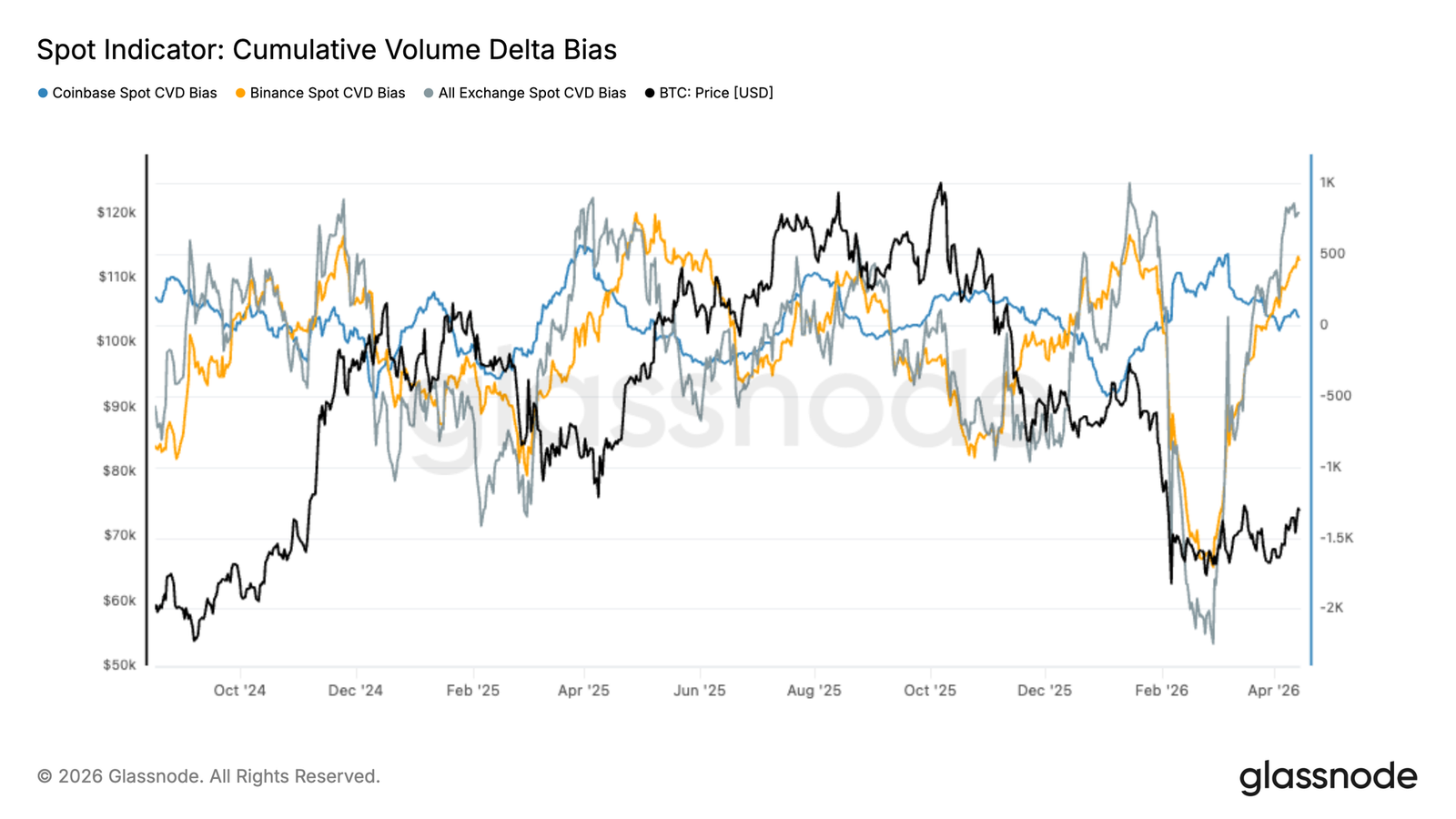

- 現物需要の回復は不均一で、Binanceの買い圧力がCoinbaseよりも強く、機関投資家の参加は慎重かつ選択的であり、リスク選好への全面的な転換には至っていないことを示している。

- オプション市場のインプライド・ボラティリティは圧縮されており、25Deltaスキューは依然として弱気に傾いており、市場センチメントは中立から慎重であり、下落に対する保護需要が持続していることを示している。

- Hyperliquidの清算データは、価格が63,000-65,000ドル(ロング清算帯)と74,000-76,000ドル(ショート清算クラスター)の間で変動しており、流動性によって駆動される動きであることを示している。

原文著者:Glassnode

原文翻訳:AididiaoJP,Foresight News

ビットコイン価格は約74,000ドルで安定しており、78,000ドルの重要な抵抗線から約5%低い水準です。現物とETFの需要は改善していますが、利益確定行動、弱い市場の広がり、慎重なオプションポジション構築は、現在の上昇が資金フロー主導で脆弱であり、確固たる市場の信頼を欠いていることを示しています。

要約

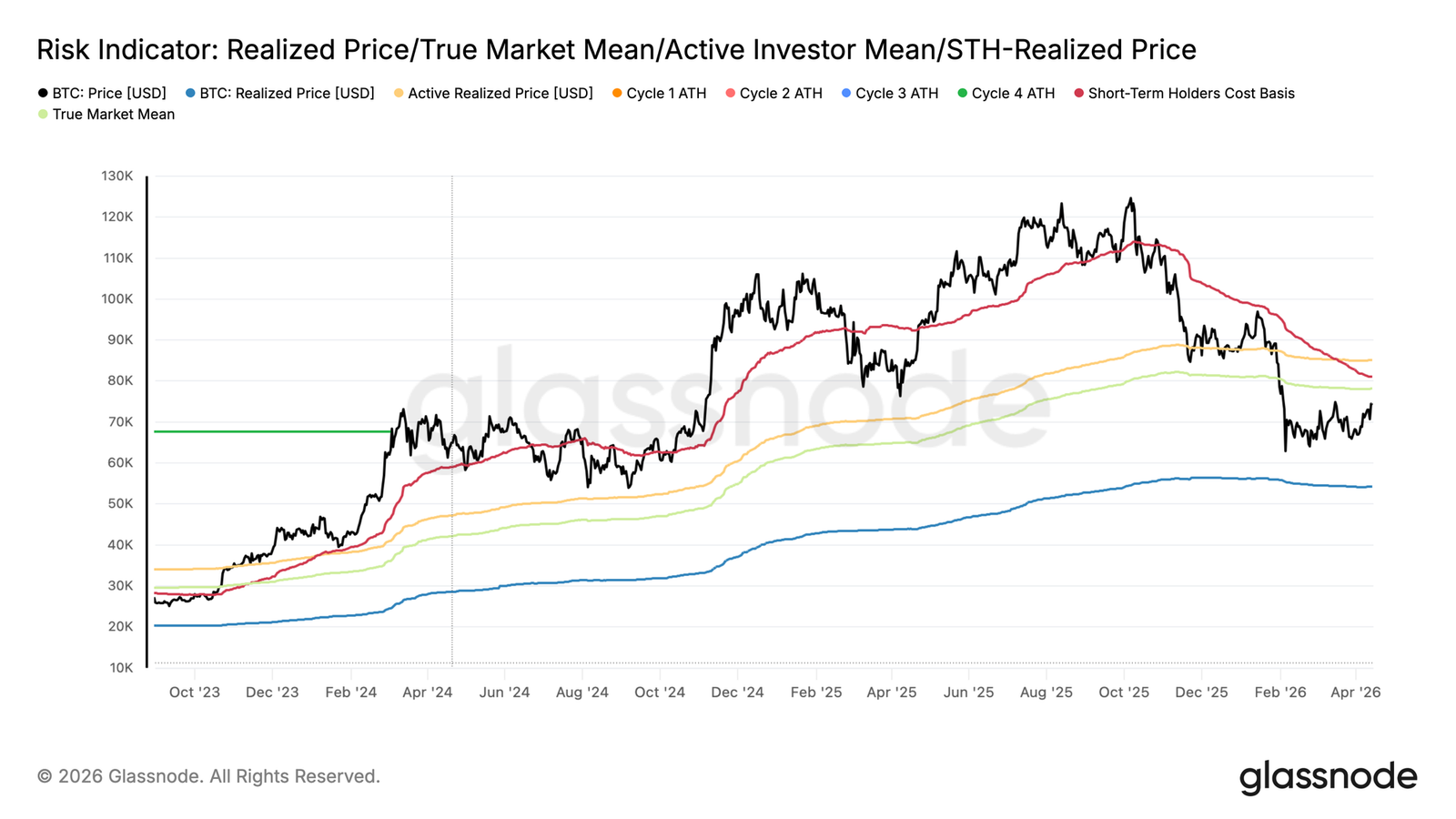

- ビットコイン価格は約74,000ドルまで上昇し、現在、真の市場平均価格である78,100ドルから5.2%低い水準にあります。この平均価格は依然として近い将来の重要な抵抗線です。短期保有者の利益供給比率は43.2%であり、典型的な分配閾値に達する前には、さらなる上昇余地が残されています。

- 利益確定活動は活発化しており、実現損益比の30日指数移動平均は1.16で、投資家が勢いに乗じて売却していることを示しています。78,100ドルを継続的に上回るためには、市場がこの上方の供給圧力を吸収できなければなりません。

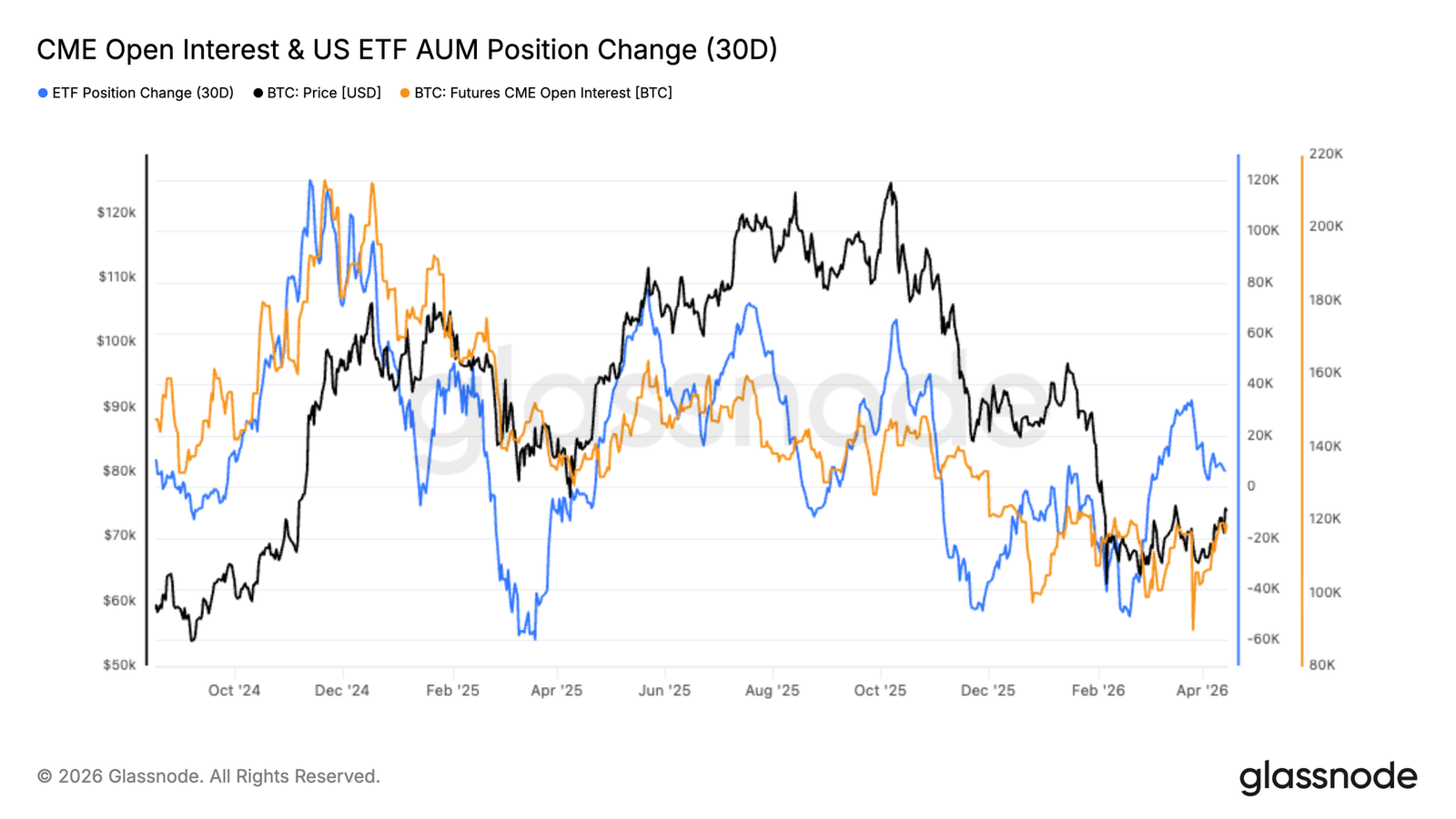

- 機関投資家のポジションは安定化に向かっており、ETFの資金流入とCMEのエクスポージャーはともに反発しています。しかし、参加度は以前の高値を下回っており、機関投資家が全面的なリスク選好モードではなく、慎重かつ選択的に市場に再参入していることを示しています。

- 現物および流動性のダイナミクスは、需要が不均一であることを反映しています。Binanceが買いをリードし、その買い圧力はCoinbaseを上回っています。Hyperliquidプラットフォームのデータは、市場が流動性主導のレンジ内にあり、価格が密集したロング清算クラスターとショート清算クラスターの間で反応していることを示しています。

- デリバティブおよびオンチェーンシグナルは、中立から脆弱な構造を指し示しています。資金調達レートは均衡を保ち、インプライド・ボラティリティは圧縮状態にあり、取引所の資金フローは緩やかな純流入に転じており、初期の蓄積行動が現れているものの、市場の確信は限定的であることを示しています。

オンチェーン分析

上限に接近

先週、本レポートは78,100ドルの真の市場平均価格を、現在の弱気相場構造におけるいかなる反発局面においても、最も可能性の高い中期の上限として位置づけました。

その後、ビットコイン価格は徐々に上昇し、現在は約74,000ドルで取引されており、この真の市場平均価格(活発な供給のコストベースの軌跡)から約5.2%低い水準です。価格がこの重要な閾値をテストし、上回って定着していないものの、中期において価格がこの水準を上向きに試し、一時的に突破する可能性は依然として十分にあります。

今回の内容では、弱気相場の反発局面における局所的な天井を識別するのに最も適したオンチェーンツールを検証し、価格が構造的に重要な抵抗線に接近する際に、投資家が分配圧力のリスクに対処するのに役立てます。

新規参入買い手が臨界点に接近

価格が依然として真の市場平均価格を下回りで固めているため、短期保有者の行動は、弱気相場の反発がいつ減退する可能性があるかを判断するための信頼できる視点を提供します。

短期保有者の利益供給比率は、最近取得された供給のうち、現在未実現利益の状態にある割合を測定する指標であり、新規市場参加者の利益確定圧力を直接反映します。歴史的データによれば、弱気相場の反発における局所的な天井は、この指標が約54.2%の統計的平均値に近づく際に形成される傾向があり、この閾値は、利益を出している短期保有者の集中度が、顕著な分配局面を引き起こすのに十分であることを示しています。現在のこの指標の読み値は43.2%であり、依然としてこの閾値を大幅に下回っており、今回の反発が典型的な減退領域に入っていないことを示しています。これは、価格が真の市場平均価格の方向へさらに小幅に上昇する余地を残すと同時に、価格が上昇する過程で監視できる定量的な水準を提供します。

利益確定の警鐘が鳴る

上記の短期的な減退シグナルに基づき、市場の勢いをより長期的に評価するには、より広範な投資家グループにおける利益と損失の実現のバランスを考察する必要があります。実現損益比は、オンチェーンで1ドルの損失が実現されるごとに、それに対応して実現される利益のドル価値を測定し、その30日指数移動平均線は、短期的なノイズを平滑化して潜在的なトレンドを明らかにするために使用されます。

1を上回る値は、利益確定が損失実現を支配していることを示します。したがって、現在の1.16という読み値は、投資家が一般的に今回の反発を、損益分岐点付近または薄利の状態でポジションを解消する機会と見なしていることを確認しています。これは即座の反転シグナルではありませんが、弱気相場の反発期間中にこの比率が急激に急騰することは、歴史的に、真の需要回復ではなく分配行動の警告シグナルとなっています。

今回の反発が強気相場への構造的転換へと進化するためには、市場はこの利益確定の波を吸収し、価格が中期にわたって78,100ドルの真の市場平均価格を継続的に上回って定着させるための、大きな需要の触媒を必要とします。

オフチェーン分析

選択的な現物買い

2月のサレンダーイベント後、現物累積出来高差分は急激に反発し、全体的な資金フローは深いマイナス領域からプラス領域へと回復しました。この転換は、市場が積極的な売り圧力から純現物蓄積へと明確に移行したことを示しており、最近の価格安定化の動きと一致しています。

しかし、各取引場所における需要の回復は均一ではありません。

Binanceの資金フローがこの上昇をリードしており、オフショアおよび個人投資家主導の分野での活動が回復していることを示しています。対照的に、Coinbaseの累積出来高差分は依然として比較的低迷しており、機関投資家の再参加ペースが遅いことを示しています。この差異は注目に値します。なぜなら、持続可能な上昇には通常、両方の投資家グループによるより広範な参加が必要だからです。

売り圧力の消化は建設的ですが、現在の構造は、完全に確立された需要パターンではなく、より選択的な買いを反映しています。

この回復が試練に耐えるためには、Coinbaseの資金フローが、機関投資家の参加深化と、より高い価格水準におけるより強靭なサポートの存在を示す、より強力な確認シグナルを提供する必要があるかもしれません。

CME先物とETFのポジションの慎重な再構築

2月の後退後、機関投資家のリスクエクスポージャーは安定化に向かっているようで、CMEの未決済建玉と米国ETFの資産規模はともに初期回復の兆しを示しています。急激なデレバレッジイベントを経験した後、CMEのポジションは局所的な安値から再構築を始めており、先物ベースのエクスポージャーが徐々に回帰していることを示しています。

同時に、ETFの資金フローは、持続的な流出期間を経てプラス領域に戻りました。この逆転は、規制された投資手段を通じた資本配分が回復していることを示しており、このような配分は通常、長期および機関投資家と関連付けられています。

しかし、回復のペースは依然として抑制的であり、積極的ではありません。CMEの未決済建玉は以前の高値をはるかに下回ったままであり、ETFの資金流入も、今サイクルの初期段階で見られたような持続的な勢いを欠いています。これは、全面的なリスク選好の切り替えではなく、より慎重な再参入行動を示しています。

総合的に見ると、データは、機関投資家が市場に戻り始めているものの、その方法がより選択的で抑制的であることを示しています。CMEのポジションとETFの資金流入が、より強力かつ持続的な拡大を示すことが、機関投資家の信頼のより確定的な回帰を予兆することになるでしょう。

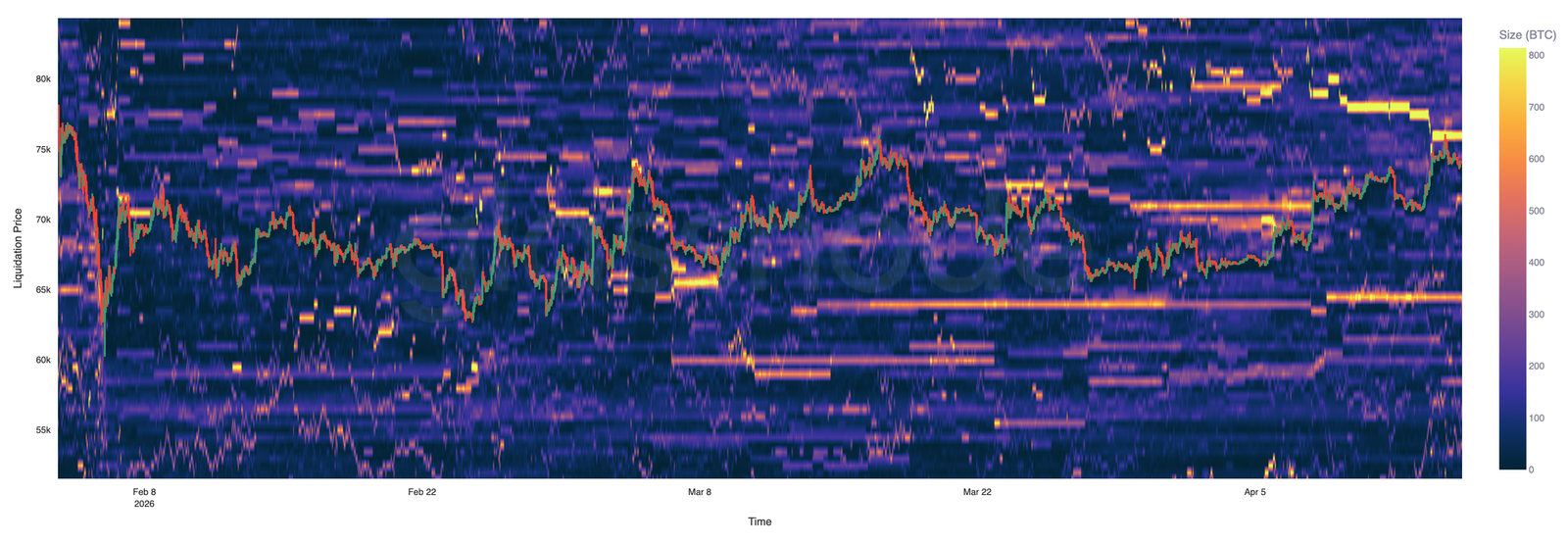

Hyperliquidが流動性主導のレンジを浮き彫りに

Hyperliquidの清算データは、流動性が現在の価格に密接に集中し、反応性の高いパーペチュアル契約市場を示しています。単一の取引所視点として、これは広範な市場構造ではなく、短期的なレバレッジダイナミクスに関する洞察を提供する、戦術的なポジション構築をより反映しています。

下方向には、密集したロング清算バンドが63,000ドルから65,000ドルの間に位置しています。価格はこの領域を複数回テストしており、短期の流動性マグネットとして機能し、ここで強制的な売却行動を引き起こし吸収していることを示しています。

上方向には、ショート清算クラスターが74,000ドルから76,000ドル付近に集中しています。最近の反発はこの領域をテストしましたが決定的な突破には至っておらず、上方の流動性が継続的に価格に圧力をかけていることを示しています。

全体として、価格動向は強い方向性の確信ではなく、清算フローによって駆動されているように見えます。持続可能な突破を達成するためには、オーダーブックのいずれかの側のポジションを一掃し、連鎖反応を引き起こし、価格が現在のレンジを超えて拡大できるようにする必要があるかもしれません。

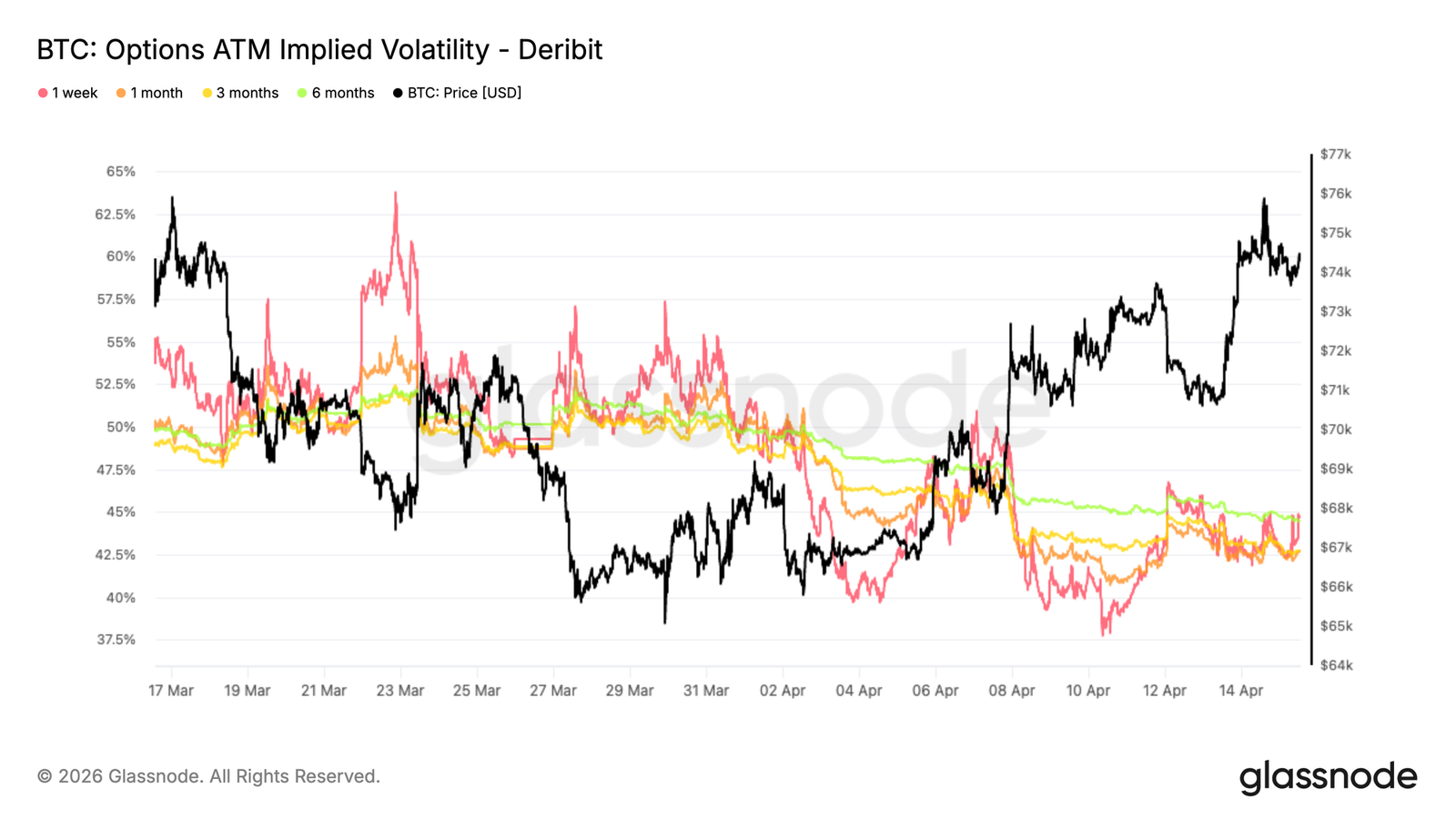

インプライド・ボラティリティの期間構造は依然として圧縮状態

現物市場の反発局面は、ボラティリティの意味のある再評価にはつながっておらず、曲線全体でインプライド・ボラティリティは低下しています。短期契約は軟化し、長期契約の価格も下方修正されており、ボラティリティ予想の広範な正常化を示しています。期間構造は依然として比較的平坦で、1ヶ月物ボラティリティは3ヶ月物をわずかに下回る約42.6%であり、市場が近い将来のリスクを評価する緊迫感が限定的であることを反映しています。この圧縮状態は、最近の地政学的な見出しが、持続的な激動の触媒とはもはや見なされていないことを示唆しています。むしろ、マクロの不確実性が残っているにもかかわらず、ボラティリティはより安定した条件へと再評価されています。各期間の契約の同期した下方シフトは、トレーダーが新しいエクスポージャーを増やすのではなく、保護ポジションを解消していることを示しています。

現物価格が上昇しているにもかかわらず、オプション市場は市場体制が変化したというシグナルを発しておらず、高圧力期間後の正常化プロセスを反映しています。

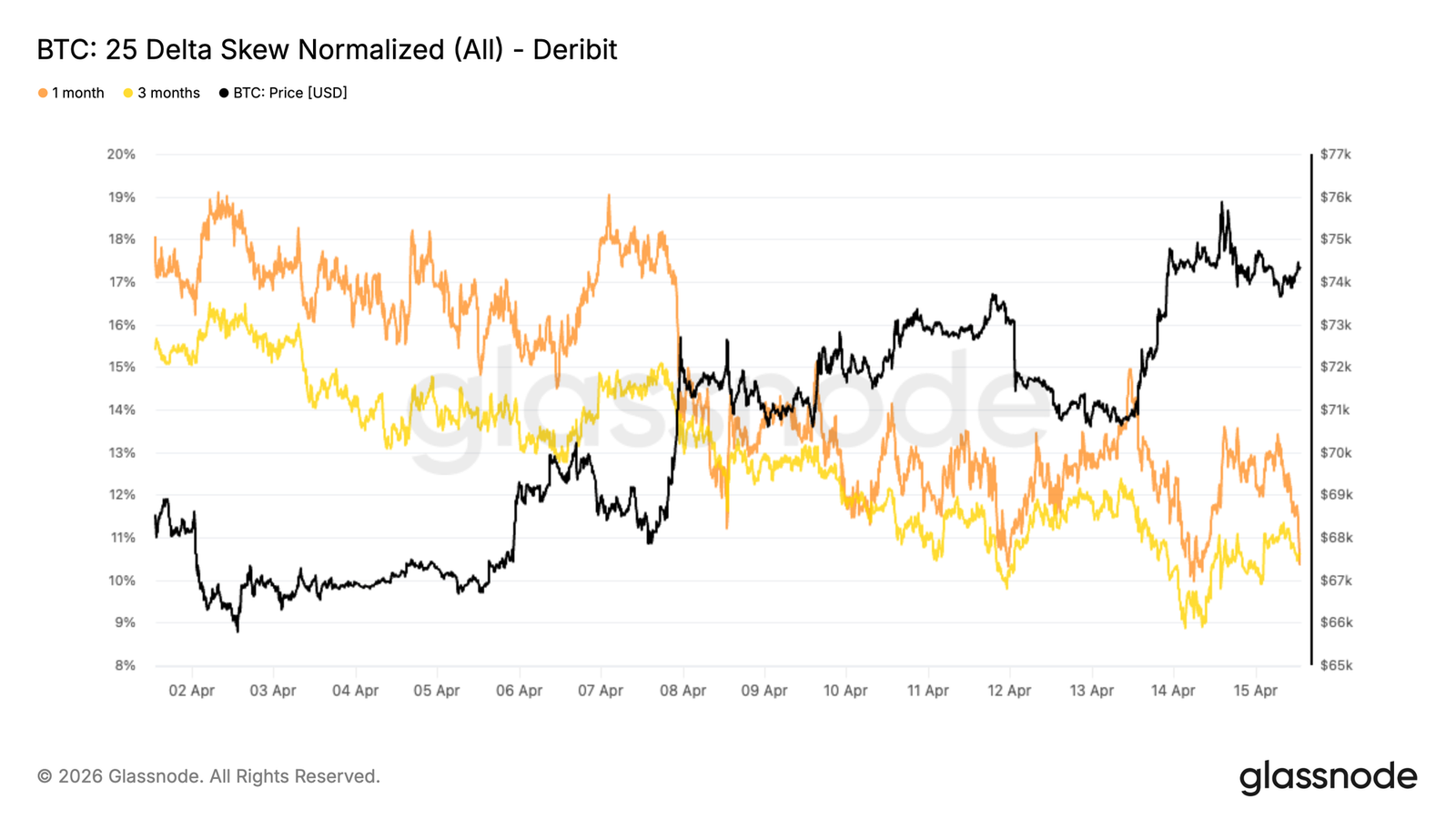

25デルタ・スキューは依然として下落需要を反映

ボラティリティ水準が緩和されているにもかかわらず、オプションの相対的価格設定は、保護ポジションへの選好を示しています。25デルタ・スキューは、すべての期間においてプットオプションに傾斜しており、下落保護オプションがコールオプションに対して依然としてプレミアムで取引されていることを示しています。ただし、スキュー値自体は高い二桁から低い二桁に後退しています。

これは、トレーダーが直接的なヘッジポジションを減らしているとしても、積極的にコールポジションにシフトしているわけではないことを示しています。負のスキューの持続は、市場の表面下にある慎重な感情を浮き彫りにしています。

最近のスキュー値、特に長期のスキュー値の圧縮は、極端なテールリスクヘッジが解消されるにつれて、市場がある程度正常化していることを示しています。しかし、全体の構造は依然として需要の非対称性を反映しており、保護ポジションへの需要が構造的に存在し続けています。

ボラティリティ低下と下落スキュー持続の並存という分化現象は、市場が今回の反発を確信ではなく懐疑的に見ているという見方を強化します。

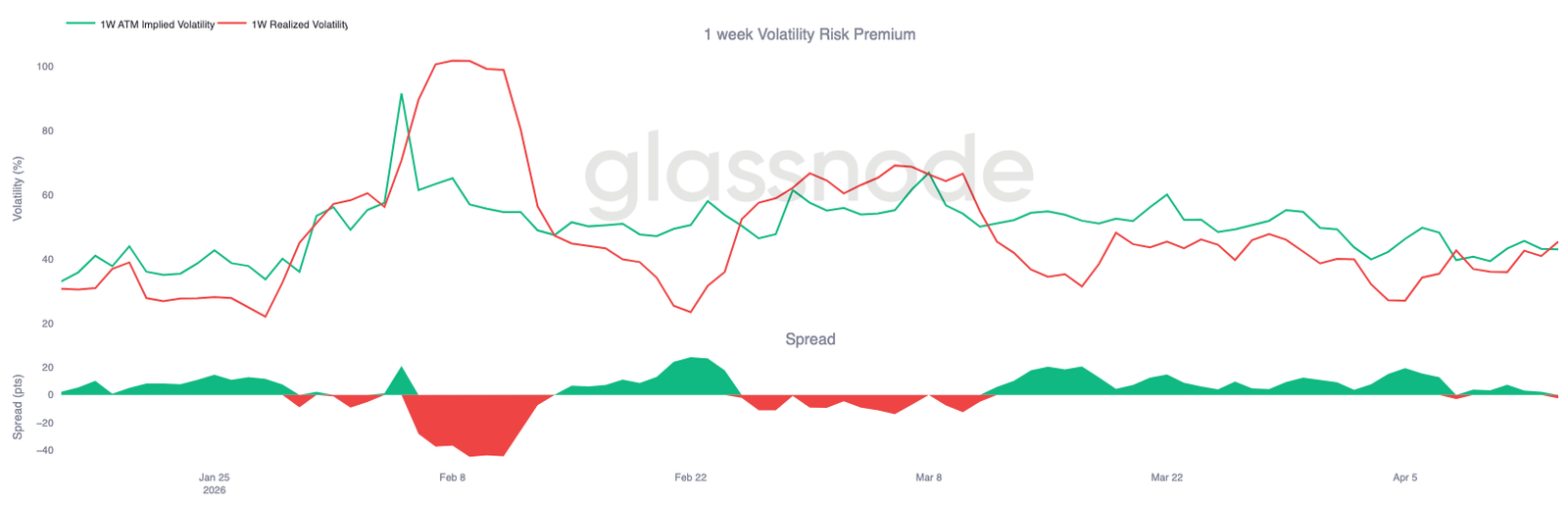

1週間ボラティリティ・リスクプレミアムがマイナスに転換

ボラティリティ曲面のより広い観点から見ると、短期ボラティリティ・リスクプレミアムは逆転しており、実現ボラティリティが現在インプライド・ボラティリティを上回っています。このスプレッドは、将来の期待と実際の価格変動の間のギャップを測定するために使用され、現在は約-2ボラティリティポイント付近にあります。アット・ザ・マネーオプションのインプライド・ボラティリティは約43、実現ボラティリティは約45です。

この転換は、週初めにビットコインが1日で5%以上上昇した、現物価格の大幅な変動を背景に発生しました。その際、インプライド・ボラティリティは低い水準で評価されていました。結果として、オプション市場は実際の価格変動の大きさを過小評価し、リスクプレミアムが逆転することになりました。

この文脈において、短期オプションはもはや保護プレミアムを内包しておらず、実際の価格動向に不意を突かれた市場状態を反映しています。

76,000ドルが重要なハブに

市場構造の観点から見ると、ディーラーポジションは最近の価格動向において中心的な役割を果たしています。大量の負のガンマ