大脱出:暗号通貨ベンチャーキャピタルが失った「黄金の出口」

- 核心的な視点:暗号通貨ベンチャーキャピタル業界は構造的な課題に直面しており、トークン発行に依存した従来の出口戦略は市場構造の変化により機能不全に陥っている。VCは自らの価値を再定義し、単なる資金提供から、ブランドの裏付けと実質的なエンパワーメントの提供へと移行する必要がある。

- 重要な要素:

- HYPEなどのプロジェクトが、オンチェーン収益がトークン価値の中核的な基準となることを証明し、物語に駆動されながらもファンダメンタルズの弱いガバナンストークンの論理を揺るがしている。

- ミームコイン(例:PUMP)の爆発的な成長が市場の流動性と注目を分散させ、他のトークンのライフサイクルとリターンの余地を圧迫している。

- 個人投資家の資金が予測市場、株式パーペチュアル契約などの新興リスク資産に分散され、アルトコインの資金魅力がさらに弱まっている。

- トークンプロジェクトへのリターン期待が圧縮される一方で、実際の収益を上げる株式型または「Web2.5」企業が再びベンチャーキャピタルの資金の支持を得ている。

- 優良プロジェクト(例:Axiom, HYPE)は機関資本を迂回できるため、VCは資金提供だけでなく、ブランドとしての立場と実際のエンパワーメント能力を創設者に証明する必要がある。

原文タイトル:The Great Attrition of Crypto VCs

原文著者:Catrina

原文翻訳:Peggy,BlockBeats

編集者注:「トークン発行=エグジット」が成り立たなくなった今、暗号ベンチャーキャピタル(VC)はかつて最も確固たっていた論理を失いつつある。

過去3つのサイクルにおいて、トークンは常に資本回収と収益拡大の中核的な経路であった。この前提を中心に、業界は一連の馴染み深いリズムを構築してきた:初期資金調達、ナラティブの拡大、流通開始、価格の実現。しかし、オンチェーン収益が新たな基準となり、ミームコインが流動性を分散させ、個人投資家の資金がより多くのリスク資産に流出する中で、このメカニズムは機能しなくなっている。

より直接的な変化は、トークンプロジェクトのリターン期待が圧縮される一方で、株式経路が再び魅力を獲得していることだ。初期投資家は「トークン発行によるエグジット」を目指すプロジェクトに対しより慎重になり、後期資金は実質的な収益とM&A期待を備えた「Web2.5」企業へとシフトしている。暗号VCはもはや比較的閉鎖的な競争環境にはなく、従来のフィンテックファンドと同じ土俵で戦うことを余儀なくされている。

この過程で、より深層の問題が徐々に浮上している:資本そのものがもはや希少ではなくなった時、VCは何を提供できるのか?

過去数年間、最も代表的なプロジェクトのいくつかは、機関資本をほぼ迂回して直接ネットワーク効果と収益モデルを構築してきた。これは、資金がもはや優良プロジェクトへの「通行証」ではないことを意味する。創業者にとって、VCを導入するか否かは、後者が単なる帳簿上の資金ではなく、明確なブランド保証と実際の付加価値を提供できるかどうかにかかっている。

新しい市場構造の下で、暗号VCは自らの「プロダクト定義」を再び見出す必要がある。そうでなければ、このサイクルで淘汰される対象の一つとなるだろう。

以下が原文:

暗号VCは岐路に立っている。過去3つのサイクルにおいて、トークンによるエグジットは常に超過リターンの主要な源泉であったが、今やこのモデルは実質的なリセットを経験している。どのようなトークンに価値があるのか、その定義はリアルタイムで書き換えられており、業界レベルの統一的な評価フレームワークはまだ形成されていない。

では、一体何が起きているのか?

この暗号市場構造の変化は、これまで同一サイクルで同時に出現したことのない複数の力が重なった結果である:

1/ HYPEの登場は、トークン市場全体を側面から衝撃した。それは一つの事実を証明した:トークン価格は実質的な収益によって支えられることが可能であり、その9桁から10桁に及ぶ収益の97%以上はオンチェーンから発生している。このケースは、市場の「ナラティブ駆動だがファンダメンタルズが脆弱」なガバナンストークンに対する集団的な幻滅を迅速に引き起こした——例えば、証券規制回避を主目的としつつも直接的な収益分配が困難な初期のL1や「ガバナンストークン」など。一夜にして、HYPEは市場の期待を再形成した:収益力はもはや追加要素ではなく、最低限の基準となった。

2/ 他のプロジェクトへの連鎖的衝撃が続いた:2025年以前は、プロジェクトがオンチェーン収益を有していれば、しばしば証券と認定される傾向にあった。HYPE以降では、オンチェーン収益がなければ、多くのヘッジファンドの見方では、プロジェクトの価値がゼロに向かうのは時間の問題となった。これは、大多数のプロジェクト、特に非DeFiプロジェクトをジレンマに陥れ、急いで経路を調整することを余儀なくさせた。

3/ PUMPはシステムに激しい「供給ショック」をもたらした。ミームコインブームはトークン供給の爆発的増加をもたらし、市場構造を根本的に混乱させた——注目と流動性が深刻に分散した。Solana上だけでも、新規発行トークン数は年間約2000–4000個から、ピーク時には4万–5万個に急増し、流動性がほとんど増加していない状況で、ケーキを約20倍に細分化するようなものとなった。もともと高収益を追求していた同じ資金と注目は、アルトコインの保有から、より短期のミームコイン取引へとシフトし始めた。

4/ 個人投資家のリスク資金の代替的な行き先も急速に増加している。予測市場、株式パーペチュアル契約、レバレッジETFなどの商品は、本来暗号アルトコインに流入していた資金を直接奪い合っている。同時に、資産トークン化技術の成熟により、投資家はブルーチップ株にレバレッジをかけることが可能になり、これらの資産は大多数のアルトコインのようにゼロリスクに直面することもなく、より厳格な規制下にあり情報もより透明で、情報の非対称性も低い。

これらの変化は共同して一つの結果をもたらした:トークンのライフサイクルが著しく圧縮された。高値から安値までのサイクルが大幅に短縮され、個人投資家の「長期保有」意欲が急激に低下し、それに代わってより速い資金の回転が起こっている。

核心的問題

このような背景の下、ほぼ全てのVCがいくつかの核心的問題を繰り返し考えている:

1/ 我々は結局、株式、トークン、あるいはその両方の組み合わせに投資しているのか?

最大の難点は、現在「トークン価値がどのように累積されるか」について成熟したパラダイムが存在しないことだ。Aaveのようなトッププロジェクトでさえ、DAOと株式構造の間には継続的な議論が存在する。

2/ オンチェーン価値累積のベストプラクティスは何か?

現在最も一般的な方法はトークン買い戻しだが、「一般的」であることは「正しい」ことを意味しない。我々は長らく主流の買い戻しロジックに反対してきた:このメカニズムは「有害」であり、真に収益力を有するプロジェクト側をジレンマに陥れる。

問題は、その動機が最初から間違っていることだ。

伝統的な企業が自社株買いを行うのは、通常、成長投資の機会が減少した時、あるいは株価が過小評価されている時である。一方、暗号プロジェクトの買い戻しは、個人投資家や市場の世論の圧力の下で「即時実行」を余儀なくされることが多い——この圧力自体が非常に感情的で不安定だ。1000万ドルを買い戻しに充て、再投資に使えたかもしれない資金が、翌日にはあるマーケットメーカーの強制決済によって市場に完全に飲み込まれてしまうかもしれない。

上場企業は過小評価時に自社株を買い戻すが、トークン買い戻しはしばしば事前に仕掛けられ(フロントランされ)、局所的な高値で実行される。

もしあなたのビジネスがオフチェーン収益が主体のB2Bモデルであれば、このような買い戻しはさらに無意味だ。個人的見解では、年間収益が2000万ドル未満の段階で、個人投資家を喜ばせるために買い戻しを行うことには、ほとんど正当な理由がない——これらの資金は本来、成長への投資を優先すべきである。

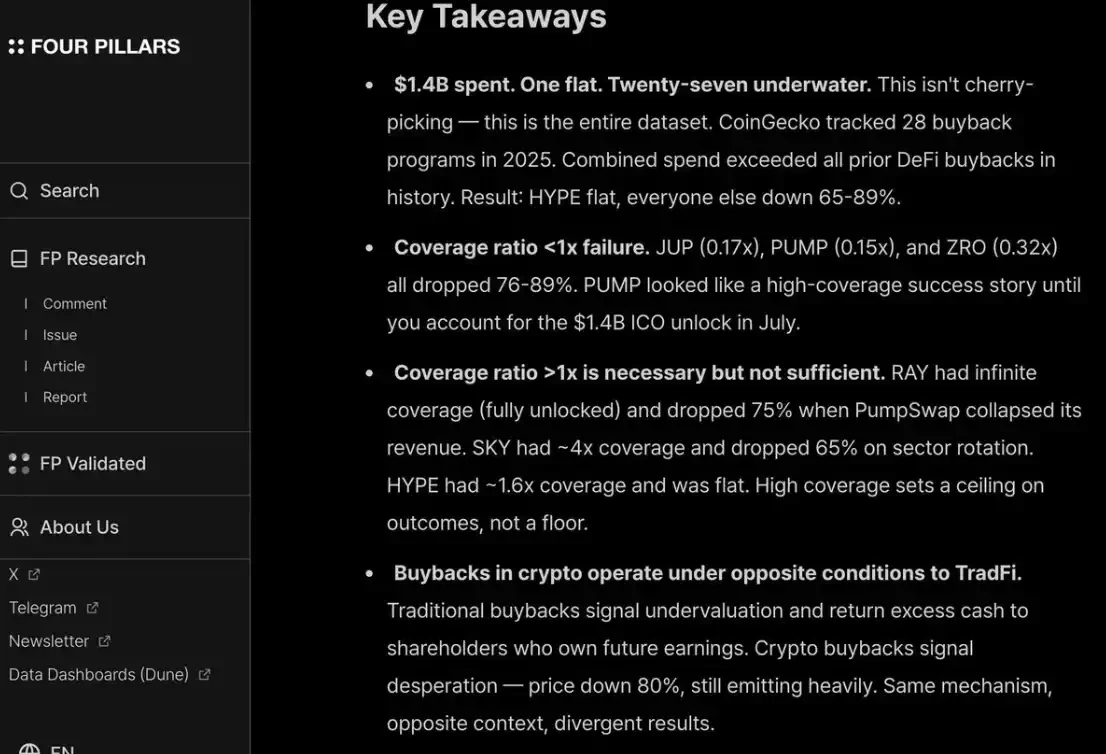

fourpillarsのレポート/スクリーンショットに強く同意する:10桁規模の買い戻しでさえ、プロジェクトの長期的な価格底値を確立する上で実質的な効果を発揮するのは難しい。

さらに、個人投資家とヘッジファンドの両方を喜ばせるためには、HYPEのように、継続的かつ透明性のある買い戻しを行わなければならない。これができなければ、PUMPのように市場から罰せられる——その完全希釈時価総額(P/F)はわずか6倍であり、市場はそれを「信用していない」からだ。実際には、14億ドルもの本来なら国庫に入るはずの収益を燃やしてしまったにもかかわらず、である。

3/ 「暗号プレミアム」(crypto premium)は完全に消滅するのか?

これは、将来全てのプロジェクトの評価が、伝統的な上場企業と同様の範囲——おおよそ収益の2–30倍の間——に回帰する可能性があることを意味する。

この意味を真剣に考えてみてほしい:もしこの判断が正しければ、現在の水準から見て、大多数のL1の価格は、この評価体系に合わせるためには、さらに95%以上下落する必要があるかもしれない。TRON、HYPE、その他実質的な収益を有するDeFiプロジェクトなど、ごく少数の例外のみが比較的安定して立っていられるだろう。

そしてこれは、トークンのベスティング(権利確定)がもたらす追加的な売り圧を考慮に入れていない。

個人的には、事態がそこまで行くとは思わない。HYPEは実際、「異常値的」な市場期待を設定し、投資家に初期プロジェクトが「上場時点で収益/ユーザー成長を有しているか」に対して異常にせっかちにさせた。決済、DeFiといった「持続的イノベーション」にとって、このような要求は合理的である。しかし、「破壊的イノベーション」にとっては、構築、リリース、成長から真の収益爆発を迎えるまでには、本来時間が必要だ。

過去2つのサイクルで、我々は「破壊的技術」に対して過度に寛容で、新L1、Flashbots/MEVなどの高度に抽象的なナラティブの中で8–9回の資金調達を経験する「忍耐+信仰(ホピウム)」から、DeFiプロジェクトにのみ賭けるもう一つの極端へと急速に振れた。これは本質的に過剰修正である。

しかし、振り子は必ず戻ってくる。

DeFiプロジェクトにとって、「定量的ファンダメンタルズ」による価格設定は、確かに業界成熟の現れである。しかし、非DeFi分野にとっては、「定性的ファンダメンタルズ」も同様に無視できない:文化、技術革新、破壊的アイデア、セキュリティ、分散化の程度、ブランド価値、業界との接続能力などが含まれる。これらの次元は、TVLやオンチェーン買い戻しデータに単純に反映されるものではない。

では、次に何が起こるのか?

トークンプロジェクトのリターン期待は明らかに圧縮されているが、株式ビジネスは同程度の冷え込みを経験していない。この分化は、初期投資と成長投資において特に顕著である:

初期段階では、投資家は「将来的にトークンでエグジットする」プロジェクトに対してより価格に敏感になっている。同時に、株式プロジェクトへの関心が著しく上昇しており、特に現在M&A環境が比較的好意的な背景の中で顕著である。これは2022–2024年——当時はトークンエグジットがデフォルトの経路であり、その背景には「トークン評価プレミアムは持続する」という仮定があった——とは鮮明な対照をなす。

後期段階では、暗号ネイティブの文脈でブランド優位性とリソース能力を有する投資家が、純粋な「crypto-native」プロジェクトから徐々に離れ、より多くの「Web2.5」企業——その評価ロジックは実質的な収益成長により多くアンカーされている——に賭けるようになっている。これは彼らを未知の競争領域に導いている:クロスオーバーファンドや従来のWeb2フィンテックファンド(Ribbit CapitalやFounders Fundなど)と直接正面から競争する必要があり、後者は従来の金融文脈、ポートフォリオのシナジー、初期プロジェクト獲得能力においてより深い蓄積を有している。

暗号VC業界全体が、「帰属期」(attribution period)に入っている。

誰が残れるかは、彼らが創業者の心の中で自らの「プロダクト・マーケット・フィット」(PMF)を見出せるかどうかにかかっている——そしてこの「プロダクト」は、資金だけでなく、ブランドアイデンティティと実際のエンパワーメント能力の組み合わせである。

優良プロジェクトにとって、VCは逆に「創業者に自分自身を売り込む」必要があり、キャップテーブルに参加する資格を勝ち取らなければならない。特に過去数年間、最も成功したプロジェクトのいくつかは機関資本にほとんど依存せず(例:Axiom)、あるいは全く資金調達を行っていない(例:HYPE)。もしあるVCが提供できるものが資金だけなら、それはほぼ確実に周縁化される運命にある。

真にテーブルに残る資格を有するVCは、二つの質問にはっきりと答えなければならない:

第一に、そのブランドアイデンティティは何か——なぜ最も優れた創業者が自ら進んで接触してくるのか。

第二に、その価値増分はどこにあるのか——最終的に、その取引を勝ち取る能力があるかどうかを決定するもの。