原油価格の急騰が金利を押し上げなくなった、市場は何を恐れているのか?

- 核心的な見解:ホルムズ海峡の閉鎖が原油価格の歴史的な急騰を引き起こしたが、市場の反応には重要な転換点が現れた:債券市場の利回りと原油価格が稀に見る連動性を失い急落し、市場がインフレリスクよりも景気後退リスクを判断していることを示しており、これはスタグフレーションリスクが蓄積しつつある可能性を示唆している。

- 重要な要素:

- ホルムズ海峡の閉鎖により、世界で約1780万バレル/日の石油流通が遮断され、ブレント原油価格は1988年の誕生以来最も急峻な単月上昇率(約60%近く)を記録した。

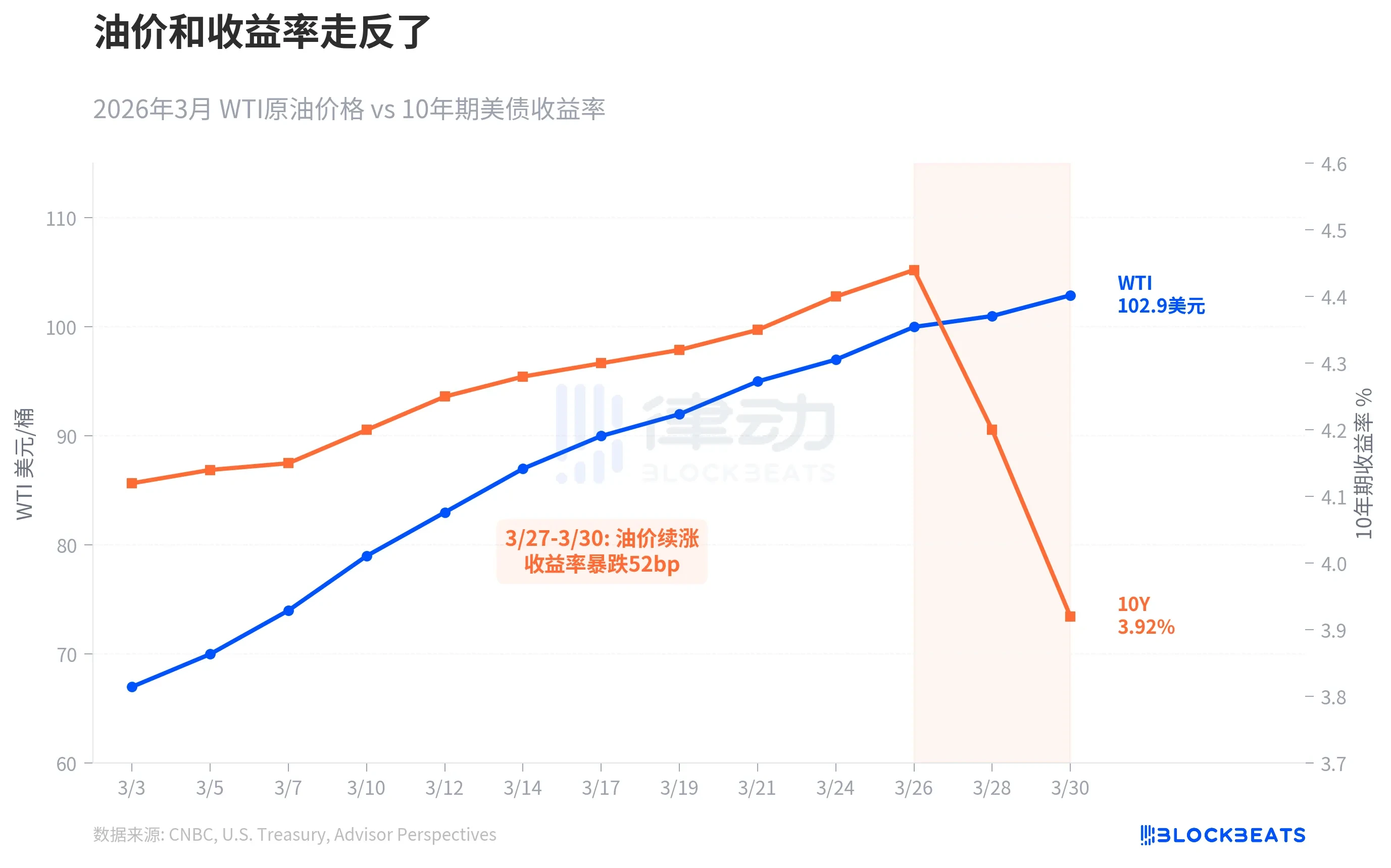

- 3月末の重要な転換点:原油価格は上昇を続けたが、10年物米国債利回りは3営業日で52ベーシスポイント急落して3.92%となり、典型的な「安全資産への逃避」が発生し、市場が景気後退をより懸念していることを示した。

- 歴史的データによると、過去5回の原油価格の短期間での35%超の急騰のうち、4回は景気後退を伴っていた。今回の上昇率は過去のすべての事例を上回っている。

- 市場予想が急速に逆転:3月末にはFRBの利上げを予想していたが、急速にFRBの緩和的な政策転換を予想するようになり、経済データに対する悲観的な解釈を反映している。

- 分析によれば、スタグフレーションに陥った場合、実物資産(金、商品など)は歴史的に株式や債券を上回るパフォーマンスを示し、伝統的な60/40投資ポートフォリオは課題に直面する。

- 機関の予測では、原油価格は短期的には依然として高水準で推移する(例:ソシエテ・ジェネラルはブレント原油平均価格を125ドルと予測)が、最終的な動向はホルムズ海峡の航行再開時期に依存する。

ホルムズ海峡が3月2日に閉鎖されて以来、世界で約1780万バレル/日の石油流通が遮断されている。3月単月で、ブレント原油は約60%、WTIは約53%上昇した。これはブレント先物が1988年に誕生して以来、最も急峻な単月上昇率であり、1990年の湾岸戦争時の46%という記録を塗り替えた。

通常の理屈では、原油価格の急騰はインフレ期待を高め、債券利回りもそれに追随して上昇するはずだ。過去20年間の大部分において、原油価格と10年物米国債利回りは確かに正の相関関係にあった。しかし今回は、両者は逆の動きを見せた。

3月の最初の3週間、両者はまだ同期して上昇していた。WTIは67ドルから100ドルへ、10年物利回りは4.15%から4.44%へ上昇した。転換点は3月27日から30日の間に訪れた:原油価格は高値を更新し続けたが、利回りは4.44%から3.92%へ急落し、3営業日で52ベーシスポイント下落し、心理的な節目である4%の水準を割り込んだ。

これは典型的な「安全資産への逃避(リスクオフ)」であり、債券市場はある判断を下している:成長リスクがインフレリスクを上回った。経済研究機関Oxford Economicsの言葉を借りれば「経済成長リスクがインフレリスクを圧倒し始めた」。言い換えれば、市場がインフレを恐れなくなったのではなく、むしろ景気後退をより恐れるようになったのである。

このようなデカップリングは珍しいが、それが起こるたびに、その後の展開は芳しくない。

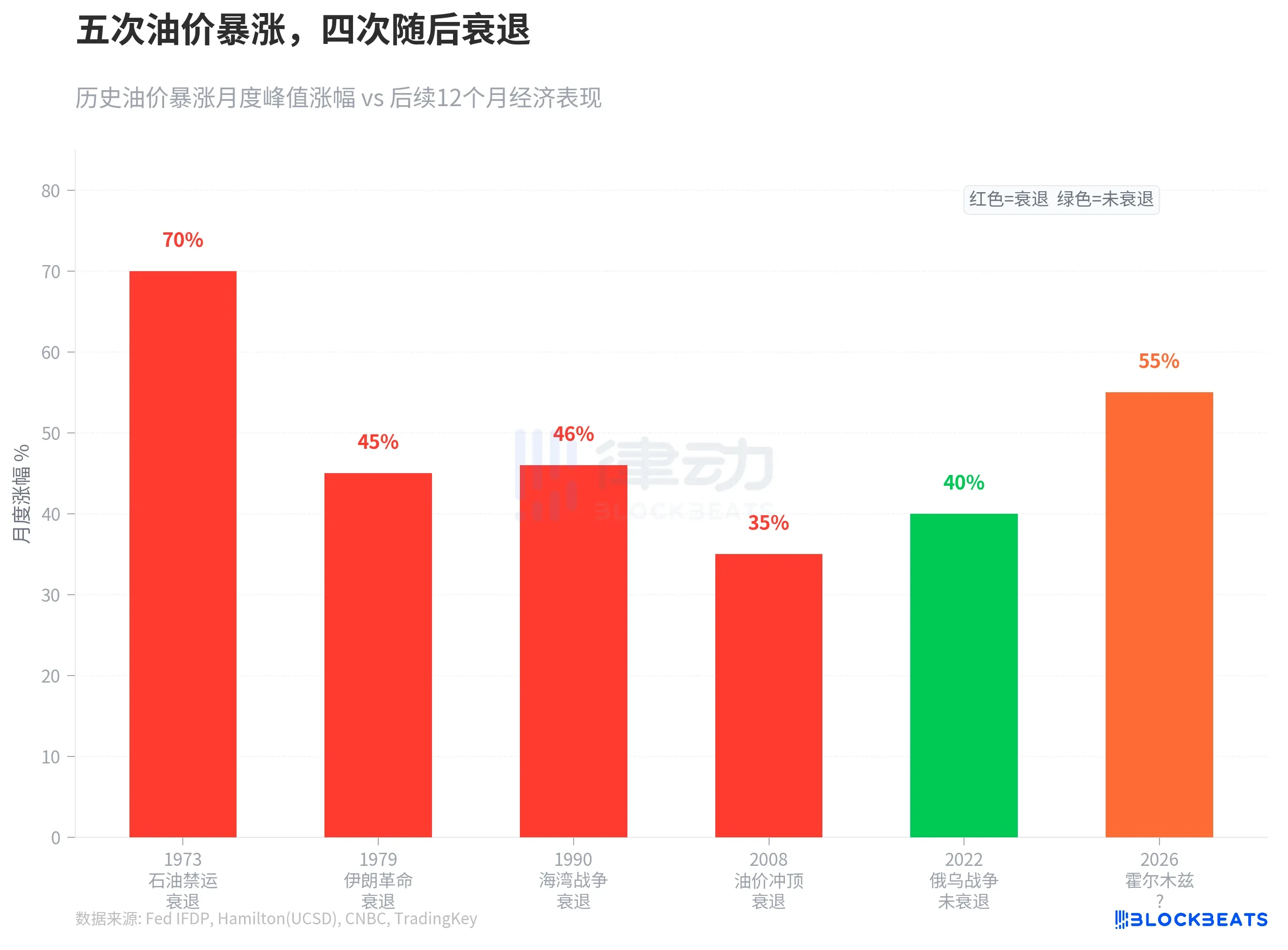

過去半世紀で、原油価格が短期間に35%以上急騰した事例は5回ある。1973年の石油禁輸では、その後米国GDPは4.7%下落した。1979年のイラン革命では、世界GDPのトレンド成長率からの乖離は3パーセントポイントに達した。1990年の湾岸戦争では、米国は短期間の景気後退に陥った。2008年に原油価格が147ドルの頂点を打った時、その景気後退の主因は金融危機だったが、原油価格ショックが景気の減速を加速させた。唯一の例外は2022年のウクライナ戦争によって引き起こされた原油価格の急騰で、景気後退は引き起こさなかったが、その代償は40年ぶりの激しいインフレだった。

2026年3月の上昇率は、上記のすべての事例を上回っている。FRBエコノミストのJames Hamilton氏の研究によれば、原油価格ショックと景気後退の間には機械的な関連性はないが、「原油価格の純上昇幅が大きいほど、消費と投資への抑制効果はより顕著になる」。ゴールドマン・サックスは米国の景気後退確率を30%に引き上げており、コンサルティング会社EY-Parthenonは40%という数字を示している。

市場の反応速度も、異常に速い。

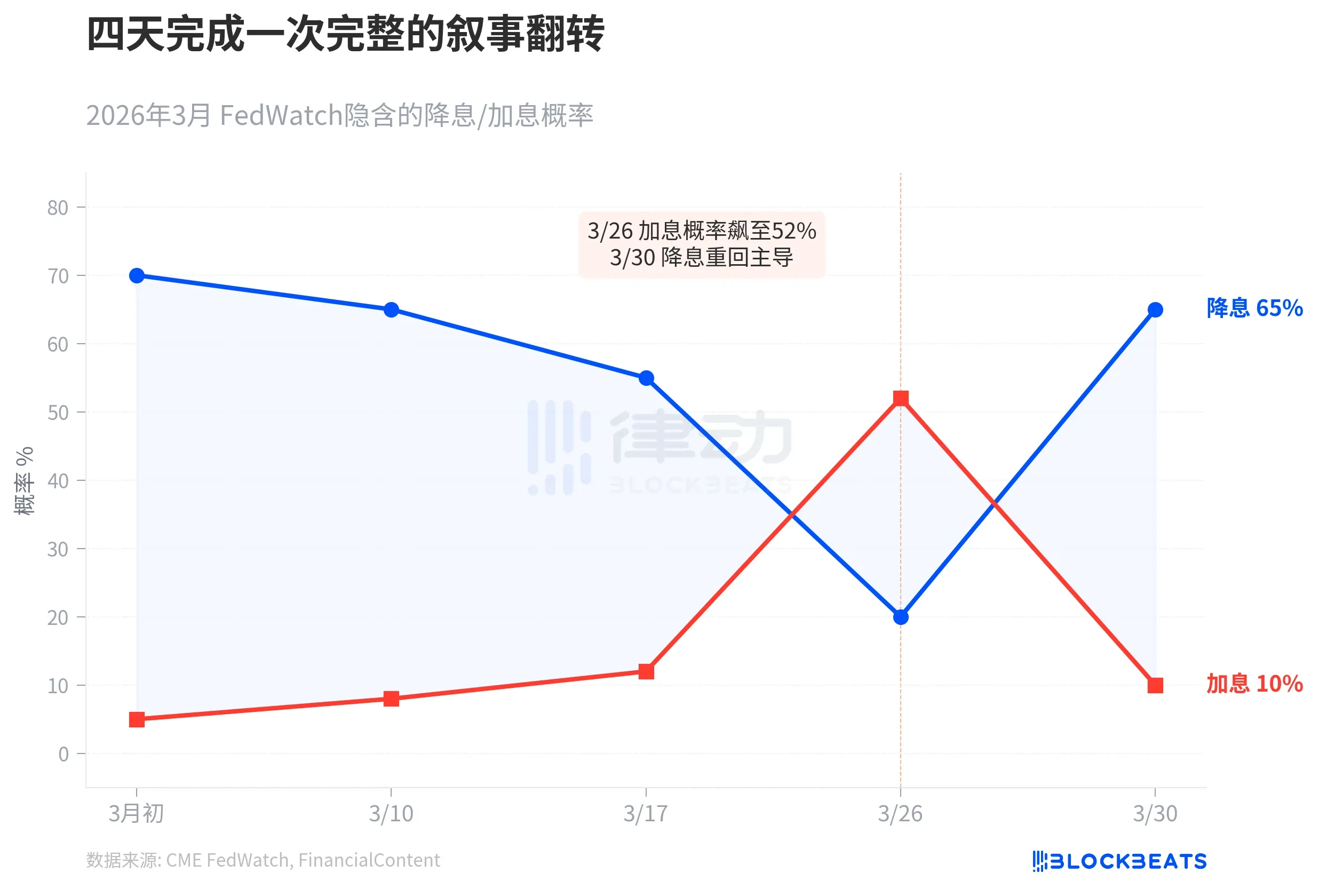

3月初旬、CME FedWatchは市場が年間3回の利下げを予想しており、6月の利下げ確率は70%であることを示していた。その後、原油価格は上昇を続け、3月26日には米国の輸入物価指数が1.3%跳ね上がり、FRB次期議長候補のKevin Warsh氏が中立金利がより高くなる可能性を示唆した。その日、年内の利上げ確率は52%に急騰し、10年物利回りは4.35%に達した。FinancialContentはこの日を「タカ派への大転換(The Great Hawkish Pivot)」と定義した。

4日後、物語は完全にひっくり返った。3月30日、消費者信頼感指数が大幅に下落し、製造業が予想外に収縮し、10年物利回りは3.92%に暴落した。FinancialContentの報道によれば、市場のFRBによる5月のハト派転向への賭けの確率は65%に上昇した。ゴールドマン・サックスは、市場が利上げの方向性について賭けを誤ったと述べている。パウエル議長はその日、ハーバード大学で学部生に対し、FRBは「戦争ショックを無視(look through)すべきかどうかを決断しなければならない段階にはまだない」と述べたが、「インフレ期待の安定が鍵である」と強調した。

Axiosの報道によれば、パウエル議長の発言は市場に次のように解釈された:FRBはインフレ対策として利上げをしたくもなく、景気救済のために急いで利下げをしたくもなく、待っている。この供給ショックが一時的なものか持続的なものかを見極めるのを待っている。しかし、債券市場はもう待てない。

もし歴史が参照となるなら、シティグループのストラテジスト、マコーミック氏の言葉が最も率直だ:前方にはスタグフレーションが待ち構えており、債券にとっても株式にとっても良くない。

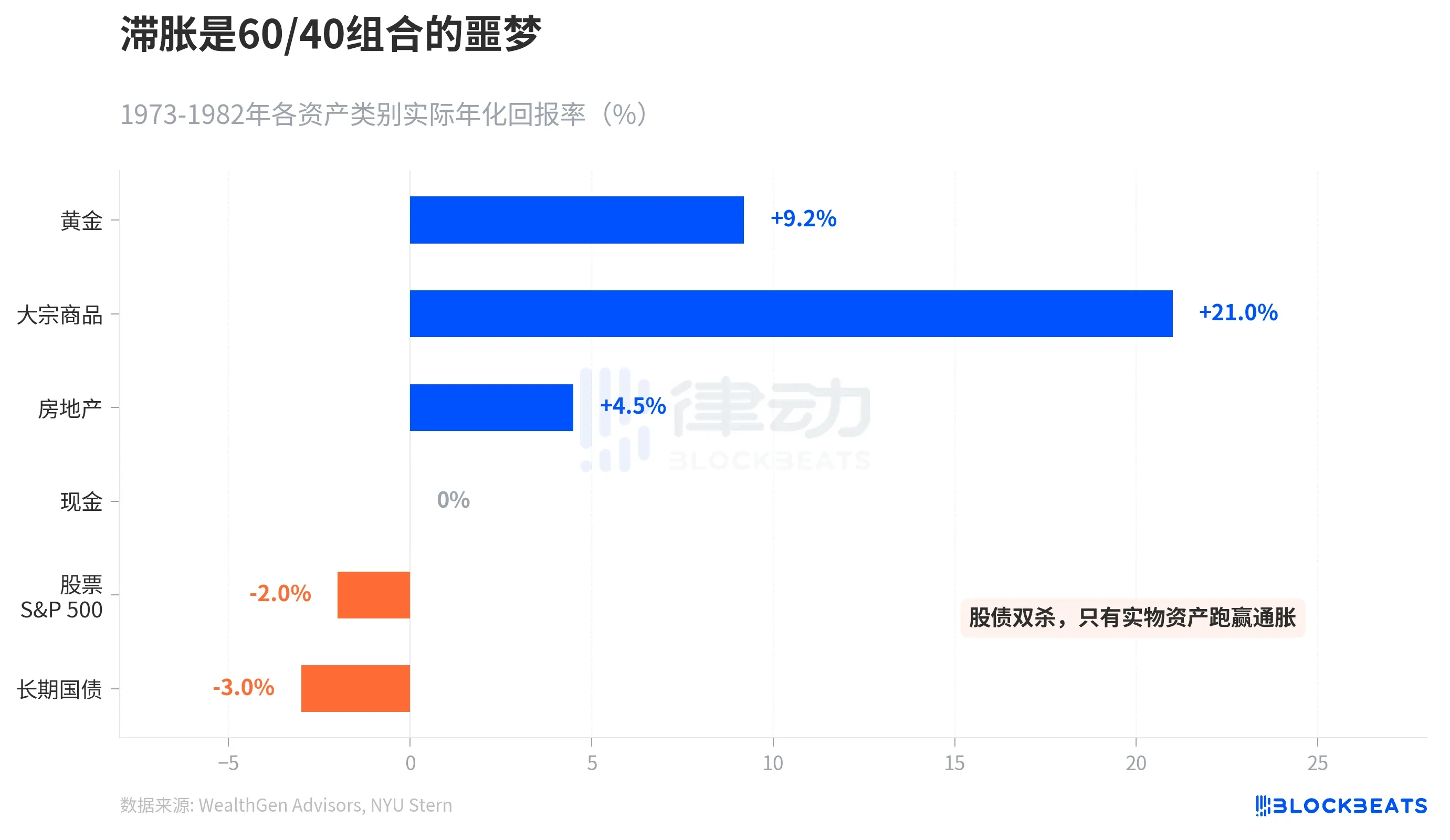

1973年から1982年の大スタグフレーションは、資産リターンの成績表を提供している。金の実質年率リターンは+9.2%、商品指数(S&P GSCI)は10年間で累計586%上昇、不動産は+4.5%。一方、S&P 500の実質年率リターンは-2%、長期国債は-3%だった。NYU Sternの歴史データによれば、1979年単年では長期国債の損失は-8.6%に達した。

伝統的な60/40投資ポートフォリオ(株式60% + 債券40%)はスタグフレーションの中で挟み撃ちにされる。インフレに打ち勝つことができるのは実物資産だけだ。ソシエテ・ジェネラルは4月のブレント原油平均価格を125ドルと予測し、「信頼できるピーク」は150ドルに達しうるとしている。ゴールドマン・サックスはもう少し穏健で、4月の平均価格を115ドルと予想しているが、ホルムズ海峡が6週間以内に航行を再開するという仮定の下では、年末には80ドルまで戻るとしている。

債券市場はすでにすべての人に代わって選択を下した。インフレと景気後退の間で、それは景気後退に賭けたのだ。