Anthropicを買えない人々が、その影の株を16倍に吊り上げた

- 核心的な視点:NYSE上場のVCXファンドは、未上場のAnthropicなどのスターAI企業の株式を保有していることで超高額なプレミアムを獲得しており、これは一般投資家の希少なAI資産に対する投資不安とFOMO感情を反映している。しかし、このプレミアムはシェアのロックアップによる短期的な希少性に基づいており、ロックアップ期間の終了と対象企業の将来のIPOという巨大なリスクに直面している。

- 重要な要素:

- VCXファンドの中核資産は未上場のAnthropic(21%保有)とOpenAI(10%保有)であり、上場後、株価は4日間で19ドルから315ドルに急騰し、プレミアムは16倍に達した。

- 高額なプレミアムの主な原因は、ファンドがクローズドエンド型の構造であり、10万人以上の投資家の大部分のシェアが9月までロックアップされているため、流通量が極めて少なく、需給が深刻にアンバランスになっていることである。

- 現在、大手ハイテク企業(Anthropic、OpenAI、SpaceXなど)は一般的に上場を延期、あるいは上場しない傾向にあり、一般投資家がその成長に直接参加することが難しく、このような「影の株」への需要を生み出している。

- 市場はすべての非上場企業を追いかけているわけではなく、VCXの狂乱的なパフォーマンスは、資金がAnthropicなどのトップクラスのAI対象に高度に集中していることを浮き彫りにしており、同様でも保有銘柄が異なるファンドのパフォーマンスは平凡である。

- VCXの高額なプレミアムには「賞味期限」があり、9月のロックアップ期間解除による供給ショック、およびAnthropicなどの企業が2026年から2027年にIPOを行う可能性という究極のリスクに直面している。

原文著者:David、深潮 TechFlow

先週の木曜日、ニューヨーク証券取引所に新たな銘柄が上場した。ティッカーシンボルはVCXだ。

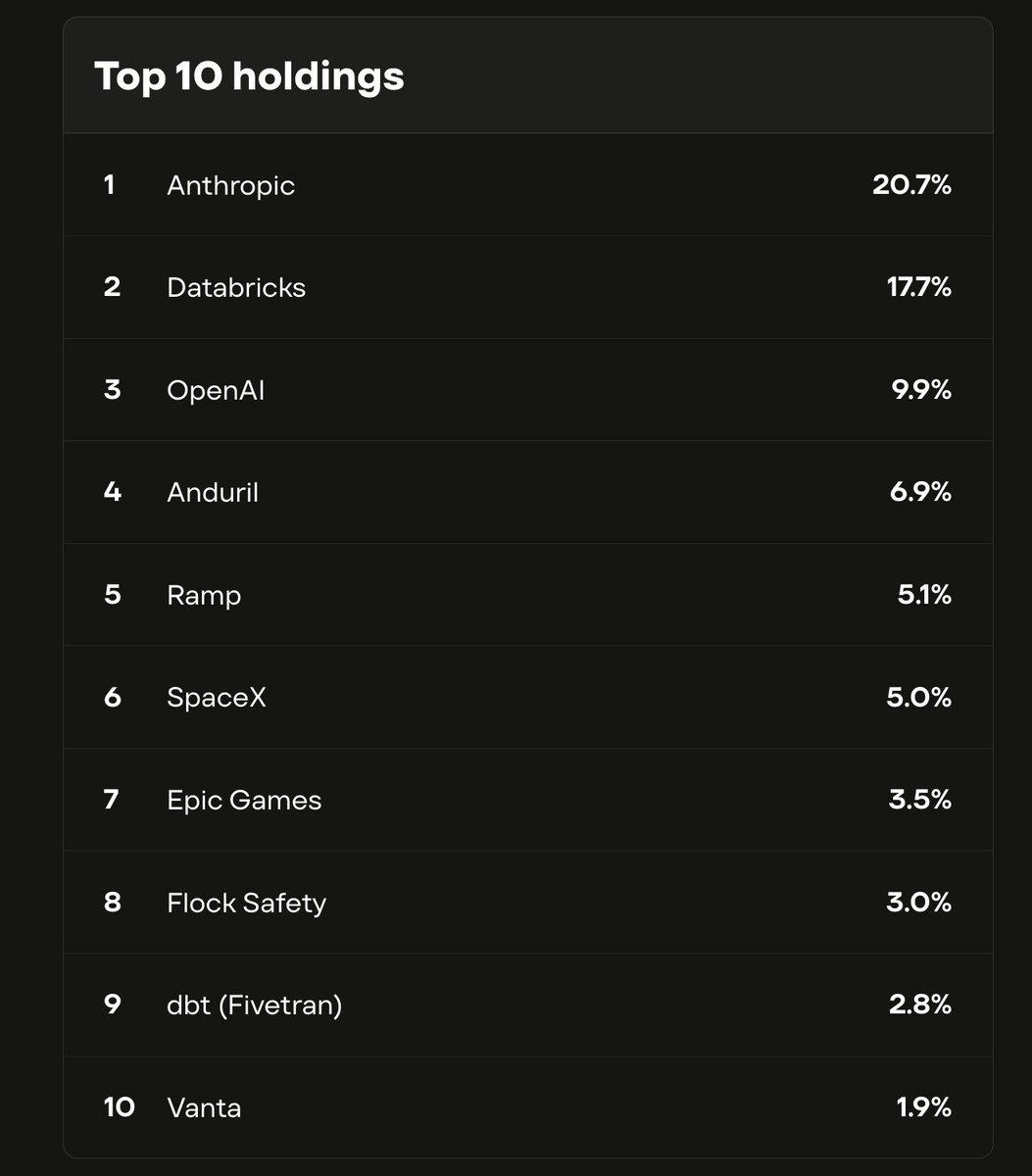

これは実はファンドである。Anthropic、OpenAI、SpaceXといった企業の株式を組み込んだファンドだ。そのうちAnthropicが21%、OpenAIが10%を占めている。

これらの企業には共通点がある:いずれも上場しておらず、一般投資家はその株式を購入できない。

VCXは現在市場に存在する、一般投資家が間接的にAnthropicの株式を保有できる極めて稀な手段の一つである。

その純資産価値(NAV)は1株あたり19ドル。上場初日、初値は42ドル、日中には125ドルまで急騰し、終値は76ドル。4営業日目には、日中最高値で315ドルを記録し、2度にわたってボラティリティ・サーキットブレーカー(価格変動制限措置)が発動した。

4日間で、19ドルから315ドルへ。

投資家たちは、実質的な資産価値の16倍もの価格でこのファンドを争って購入していることになる。ファンドマネージャーが優れているからではなく、中にAnthropicが含まれているからだ。

一ヶ月前、Anthropicは3800億ドルの評価額で300億ドルの資金調達を完了したばかりで、これは今年世界で2番目に大きな資金調達である。年間収益は140億ドル。しかし、上場しておらず、ティッカーシンボルもなく、どの証券会社の検索ボックスでも見つけることはできない。

本物が買えないなら、その影を買い漁る。VCXは現在、Anthropicの影、あるいはAI FOMO(取り残される恐怖)症候群の影と言える。

なぜこんなに高いのか?

VCXは従来の意味でのファンドではない。

普通のファンドは、高いと思えば値下がりを待つことができる。なぜならファンドマネージャーが受益権口数を増発でき、供給は弾力的だからだ。VCXはクローズドエンド型ファンドであり、上場時に口数が確定し、それ以上増えることはない。

さらに重要なのは、その口数の大半が基本的に売却できないことだ。2月20日以前に購入した投資家の株式は6ヶ月間ロックアップされ、9月になるまで取引できない。VCXには10万人以上の投資家がいるが、現在市場で実際に流通可能な口数はごく一部に過ぎない。

これは何を意味するか?買いたい人は多く、買える口数は極めて少ない。少量の買い注文でも価格を大きく歪ませることができるのだ。

だからあの16倍のプレミアムは、実は「Anthropicに触れたい人がどれだけいて、その門がどれだけ狭いか」に価格付けされている。ただ、このような渇望もVCX自身が作り出したものではない。

図:FundriseのVCXファンドのトップ10保有銘柄

過去10年間、テクノロジー業界には構造的な変化が起きている:優良企業はますます上場が遅くなり、あるいは全く上場しなくなった。

2012年にFacebookが上場した時、その評価額は1040億ドルで、当時としては天文学的数字だった。今日、Anthropicの私募評価額は、当時のFacebookのIPO時の3倍以上であるが、以前は明確な上場計画すらなかった。

OpenAIの評価額は5000億ドルだが、これも上場していない。SpaceXのIPO準備の噂は1年以上前から流れているが、確定的な日付は未だにない。

10年前、この規模に達した企業はとっくにニューヨーク証券取引所で上場ベルを鳴らしていた。今、彼らにはその必要がない。私募市場はほぼ無限の資金を提供でき、四半期報告のプレッシャーに直面せず、個人投資家や空売り筋に対応する必要もない。

創業者にとって、これは合理的な選択だ。一般投資家にとって、これは歴史上最も急速に成長している企業群を、ガラス越しに見ることしかできないことを意味する。

VCXは本来3月9日に上場予定だったが、イラン戦争の影響で10日間延期された。その10日間、何も変わらなかった——Anthropicの価格は上がりも下がりもせず、ファンドの保有銘柄も一株も動かなかった。しかし、延期そのものがさらに10日分の期待を醸成した。

ついに上場したその日、10日間抑えられていた需要の全てが、極めて狭い通路に押し寄せたのだ。

すべての影に価値があるわけではない

未上場企業の株式に触れる方法は、VCXファンドだけではない。

しかし、それらの方法について話す前に、より根本的な疑問がある:Anthropicは上場していないのに、公開取引されるファンドはどうやってその株式を手に入れたのか?

答えは「裏口」だ。

大規模な非上場企業は数ヶ月ごとに資金調達ラウンドを行い、AラウンドからGラウンドまで、各ラウンドで新たな投資家が参入する。Anthropicは先月、300億ドルのSeries Gラウンドを終えたばかりで、参加機関はGICからシーケイア・キャピタル、ゴールドマン・サックスまで長いリストを形成した。これらのラウンドは通常、機関投資家にのみ開放されており、最低投資額は1000万ドル単位で動く。

しかし、第二の道もある。

企業が上場していなくても、その株式が私的に取引されないわけではない。初期従業員やエンジェル投資家は株式を保有しており、その一部は早期に現金化したいと考えている。そこで、非上場企業のセカンダリー市場が生まれる——公開されず、透明性も低いが、取引は実際に行われている。

Fundriseは2022年からこの二つの道で買い付けを開始し、当時は非上場テック企業の評価額が暴落した直後で価格が安かった。4年かけて、Anthropic、OpenAI、SpaceXを含むポートフォリオを構築した。そしてそれをVCXに組み込み、ニューヨーク証券取引所に上場させ、一般投資家が株式のように購入できるようにした。

同じ月、少なくともあと3本の同様のファンドがニューヨーク証券取引所で取引されており、売られているのは同じコンセプトだ:

裏口で買ったものを、表口であなたに売る。

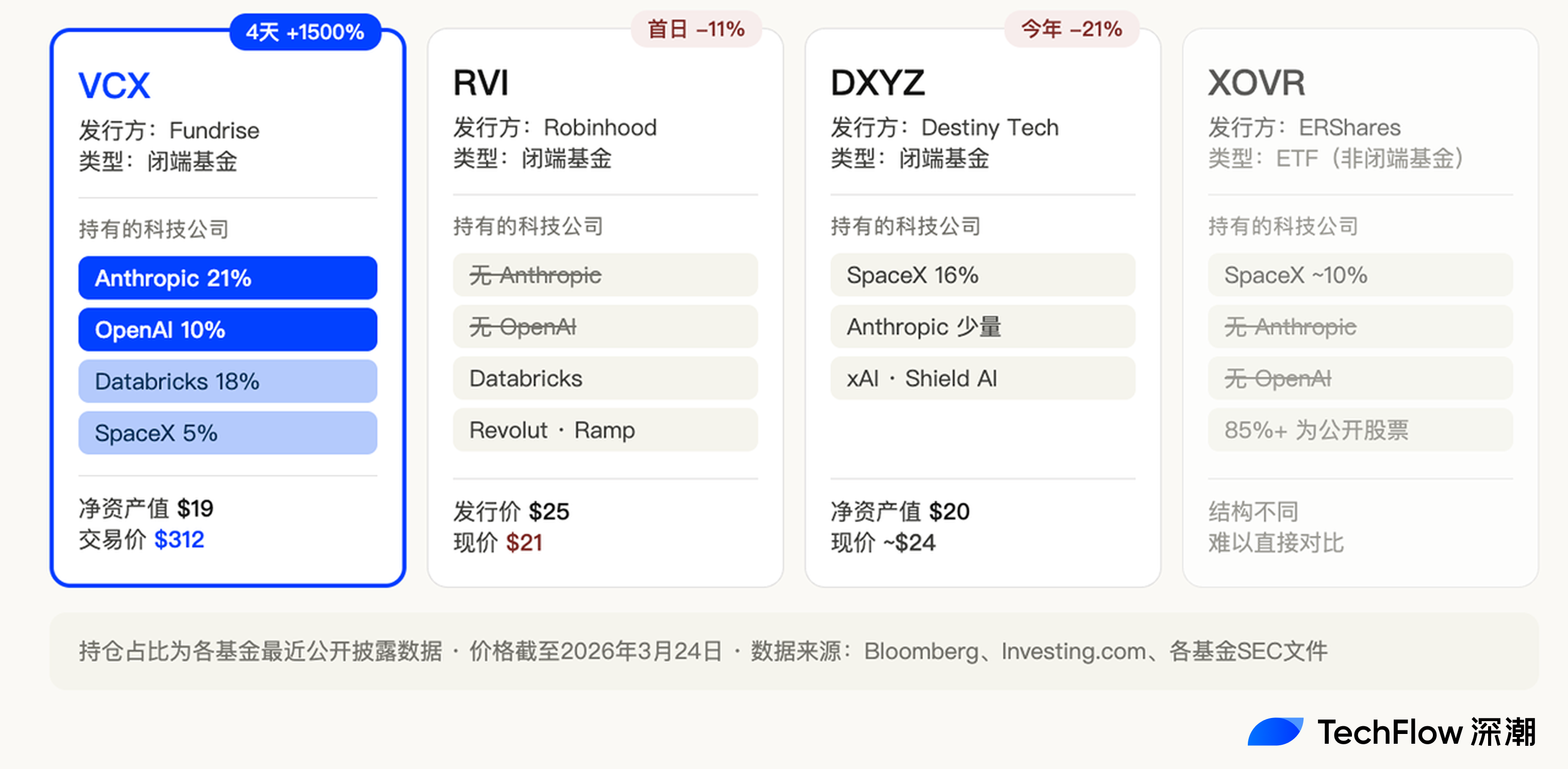

RobinhoodはRVIというファンドを作り、3月6日に上場、発行価格は25ドル。保有銘柄にはDatabricks、Revolut、Rampなど、優良な非上場企業が含まれている。上場初日は11%下落し、終値は21ドル。

Destiny Tech100、ティッカーシンボルDXYZは、2024年に上場しており、この分野の先駆者と言える。SpaceXを重点的に保有し、ポートフォリオの16%を占める。今年2月になってようやく間接的な方法でAnthropicへのエクスポージャーを少し追加した。現在の株価は24ドル付近で低迷している。

もう一本、XOVRは、非上場企業の株式を直接保有することが承認された初のETFで、SpaceXが約21%を占めている。

4本のファンド、構造は似ており、コンセプトも似ており、同じ取引所で取引されている。しかし、運命は全く異なる。

VCXは4日間で1500%上昇。RVIは初日に公募価格を割り込む(ブレイク)。DXYZは冴えない。

VCXは21%のAnthropicと10%のOpenAIを保有している。RVIの保有銘柄にはAnthropicもOpenAIも含まれていない。DXYZのAnthropicへのエクスポージャーは最近追加されたばかりで、比率は小さい。

これは、少なくとも現時点では、市場が実際に争っているのは「非上場企業の株式」ではなく、Anthropicであることを示している。

それらに近いものほど、価値がある。

RobinhoodのRVIが負けた理由はここにある。DatabricksやRevolutは確かに優良企業だが、明らかに今、人々が16倍のプレミアムを支払いたいと思う名前ではない。

影にも賞味期限がある

312ドルでVCXを買った人たちは、何に賭けているのか?

Anthropicを直接手に入れられないことに対して、誰かがもっと高い値段を払ってくれる人が現れるまで、門が開く前に賭けているのだ。

しかし、この門は永遠に閉ざされているわけではない。

VCXには10万人以上の投資家がおり、その大多数の株式は6ヶ月間ロックアップされている。ロックアップ期間は9月19日に終了する。その時、大量の株式が市場に流入し、供給は一夜にして極度の不足から豊富に変わる。

VCXが16倍のプレミアムで売れる理由の半分は、中にAnthropicが含まれているからであり、もう半分はおそらく売却可能な口数が少なすぎるからだ。ロックアップ期間が終われば、第二の条件は消滅する。

さらに大きな変数がある。

Anthropic、OpenAI、SpaceX、この3社はいずれも2026年後半から2027年にかけてIPOするという噂が流れている。Anthropicは先月300億ドルの資金調達を終えたばかりで、評価額3800億ドル、すでにシリコンバレーの法律事務所Wilson Sonsiniを上場準備のために雇っている。SpaceXのCFOは昨年末から投資家とIPOに関する協議を開始しており、目標は今年半ばとされている。

本物が上場すれば、影は価値を失う。

もし証券会社の検索ボックスに直接Anthropicのティッカーシンボルを打ち込んで買えるなら、なぜ16倍のプレミアムを払って間接的に保有するファンドを買う必要があるのか?

例えば前述のDXYZは、2024年に上場した当初は一時的に狂乱的な上昇を見せたが、その後SpaceXの上場が遅れ、熱が冷め、株価は高値から半分以上下落した。

したがって、VCXの投資家たちは古典的なカウントダウンを経験している。

彼らが16倍の価格で買ったのは、Anthropicの株式ではなく、賞味期限付きのチケットだ。門がいつ開くかは、Anthropicがいつ上場を決断するかにかかっている。

それまでは、プレミアムは希少性によって維持される。その後では、プレミアムはゼロになる。

しかし、シャドウ・ストック(影株)というこの現象自体は、偶然ではない。

技術の波が訪れるたびに、同じ不安が生み出される:最も重要な企業が買えない。2000年代はGoogle上場前、ゴールドマン・サックスの社員が社内で必死に割当を争った。2020年はSpaceX、シリコンバレーのセカンダリー市場仲介業者は一夜にして最も求められる人脈となった。

今度はAIの番だ。

しかも今回は不安がより深い。AnthropicとOpenAIは現在必ずしも利益を上げているわけではないが、彼らはルールを書き換えている。AIの影響で、SaaS株は暴落し、セキュリティ株は暴落し、IBMは1日で310億ドルを失った。

投資家が見ているのは単に「この企業は儲かる」ではなく、「もし自分がこの企業の側に立たなければ、その企業に踏み潰される側に立つかもしれない」ということだ。

VCXの16倍のプレミアムは、完全に一つのファンドに価格付けされているのではなく、この不安そのものに価格付けされている。

チケットは期限切れになり、プレミアムは消えていく。しかし、AIが加速し続ける限り、最も価値のある企業の門が閉ざされたままである限り、誰かが影に非合理的な価格を払うことを厭わないだろう。

影がそれだけの価値があるからではなく、門の外に閉め出されているという感覚があまりにも高くつくからだ。