万物を取引し、休市なし:RWAパーペチュアル契約 —— DeFiがウォール街を飲み込む最後のピース(下)

- 核心的な視点:本記事はRWAパーペチュアル契約分野を深く分析し、Hyperliquid HIP-3エコシステムを代表とするオーダーブックモデルと、資金プールモデルとのアーキテクチャの違いに焦点を当てています。また、米国の厳格な規制制限(SECとCFTCの二重管轄)により、この分野が現在主にオフショア市場(Regulation S免除)と伝統的なブローカーとの提頼に依存して成長を実現していること、同時にニューヨーク証券取引所(NYSE)が24時間取引の導入を計画していることによる長期的な課題と機会に直面していることを指摘しています。

- 重要な要素:

- アーキテクチャのせめぎ合い:オーダーブックモデル(例:Hyperliquid)は市場主導の価格決定を行い、オラクルはリスク管理にのみ使用されます。資金プールモデル(例:Ostium)はオラクルが直接価格を決定し、両者は可用性とリスク管理においてトレードオフがあります。

- 核心的なケース:HyperliquidはHIP-3アップグレードにより高性能な清算・マッチングインフラストラクチャ層へと変貌し、そのエコシステムプロジェクト(例:Trade.xyz)はRWAパーペチュアル契約取引量で主導的な地位を占めています。

- 規制の壁:米国では、個別株式やナローベース指数に関連するパーペチュアル契約にはSECとCFTCの二重ライセンスが必要であり、コンプライアンスのハードルが非常に高く、事実上の参入禁止措置となっています。

- オフショアの機会:現在の主要な成長の窓口はオフショア市場にあり、Regulation S免除を活用し、伝統的なCFD(差金決済取引)ブローカーと提頼し、後者がフロントエンドでの顧客獲得とコンプライアンスを担当し、DEXがバックエンドの清算エンジンとして機能しています。

- 外部からの課題:ニューヨーク証券取引所が24時間取引の導入を計画しており、DeFiの「24時間取引」における独占的優位性を弱める可能性があり、RWAプロジェクトにレバレッジ率や許可不要なアクセスなどの面で差別化を求める圧力となります。

- 将来の位置づけ:RWAパーペチュアル契約は、グローバルなレバレッジ需要に対して透明で直線的なオンチェーン代替手段を提供することを目的としており、長期的には規制された伝統的現物市場の上に構築された効率的な執行層へと進化する可能性があります。

「前編」の記事の第3章では、Synthetix、Gains Network、Ostiumなどのプロジェクトを重点的に分析しました。本稿では前編を引き継ぎ、その基礎の上にさらに他の代表的な事例へと展開していきます。

三、代表プロジェクトとアーキテクチャのせめぎ合い:オラクル価格設定+資金プール (Pool based + Oracle pricing) vs. オーダーブック (Order book)

3.3 オーダーブックの代表:Hyperliquid HIP-3 エコシステム

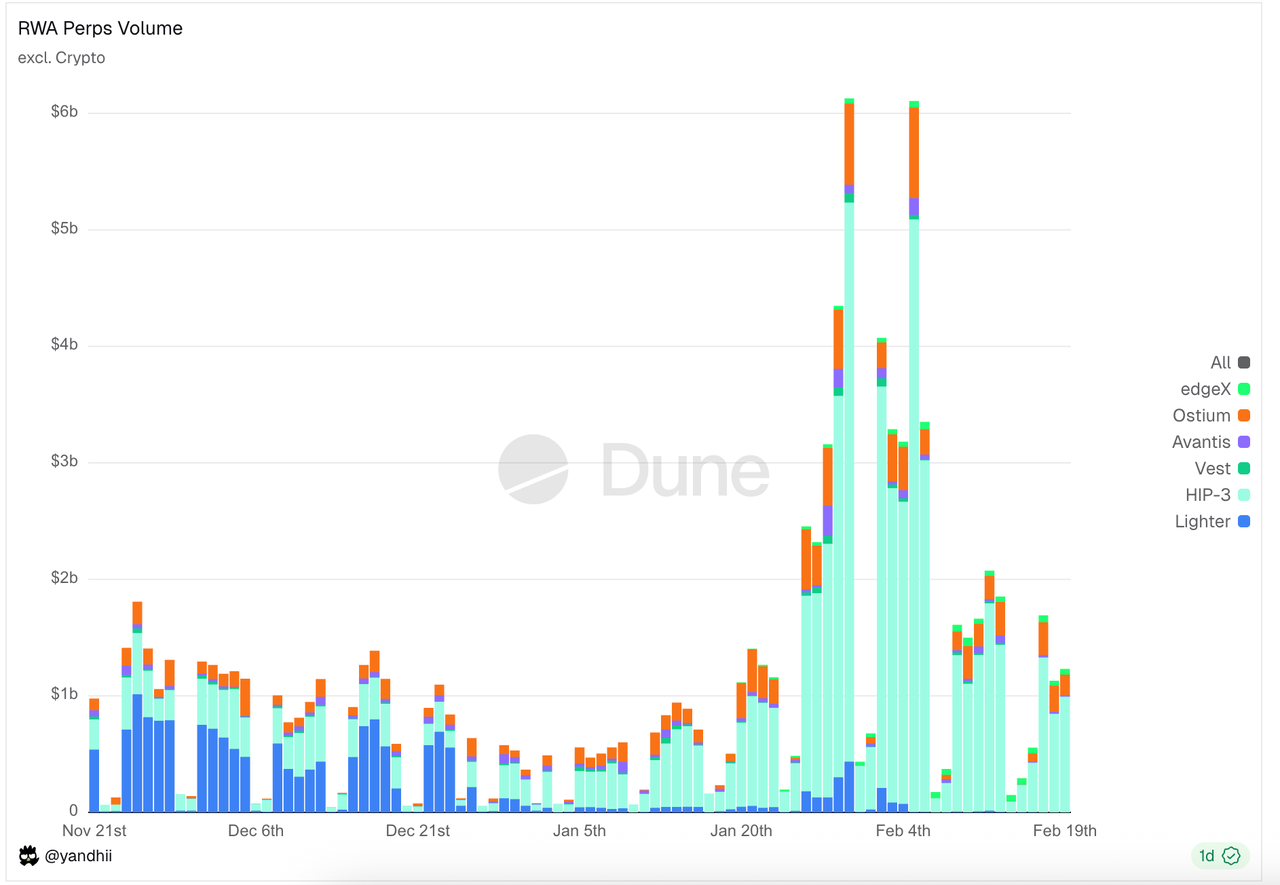

オーダーブック(Orderbook)分野では、Hyperliquid HIP-3 エコシステムが取引量とポジション量の大部分を占めています。Hyperliquidエコシステムの外にも、LighterやVest Marketsなどのプラットフォームが競争を仕掛けています。

データソース: https://dune.com/yandhii/rwa-perps

Hyperliquid & HIP-3:分散型ナスダックインフラ

HyperliquidはHIP-3アップグレードにより、単一のパーペチュアル契約取引所から「高性能清算・マッチングインフラ層」への戦略的転換を既に完了しています。その中核的なビジョンは、伝統的金融におけるDCM(指定契約市場)とDCO(デリバティブ清算機関)の機能をオンチェーンで分離することです。このアーキテクチャの下で、Hyperliquidチェーン自体が統一されたDCOの役割を果たし、基盤となるマッチングエンジン、リスク管理、資金決済を提供します。一方、サードパーティチームは「デプロイヤー(Deployers)」としてDCMの役割を担い、フロントエンドでの顧客獲得、市場運営、資産上場を担当します。この階層化設計は、「分散型ナスダック」の構築を目指しており、統一された決済層を通じて様々な資産のパーペチュアル取引を支えます。

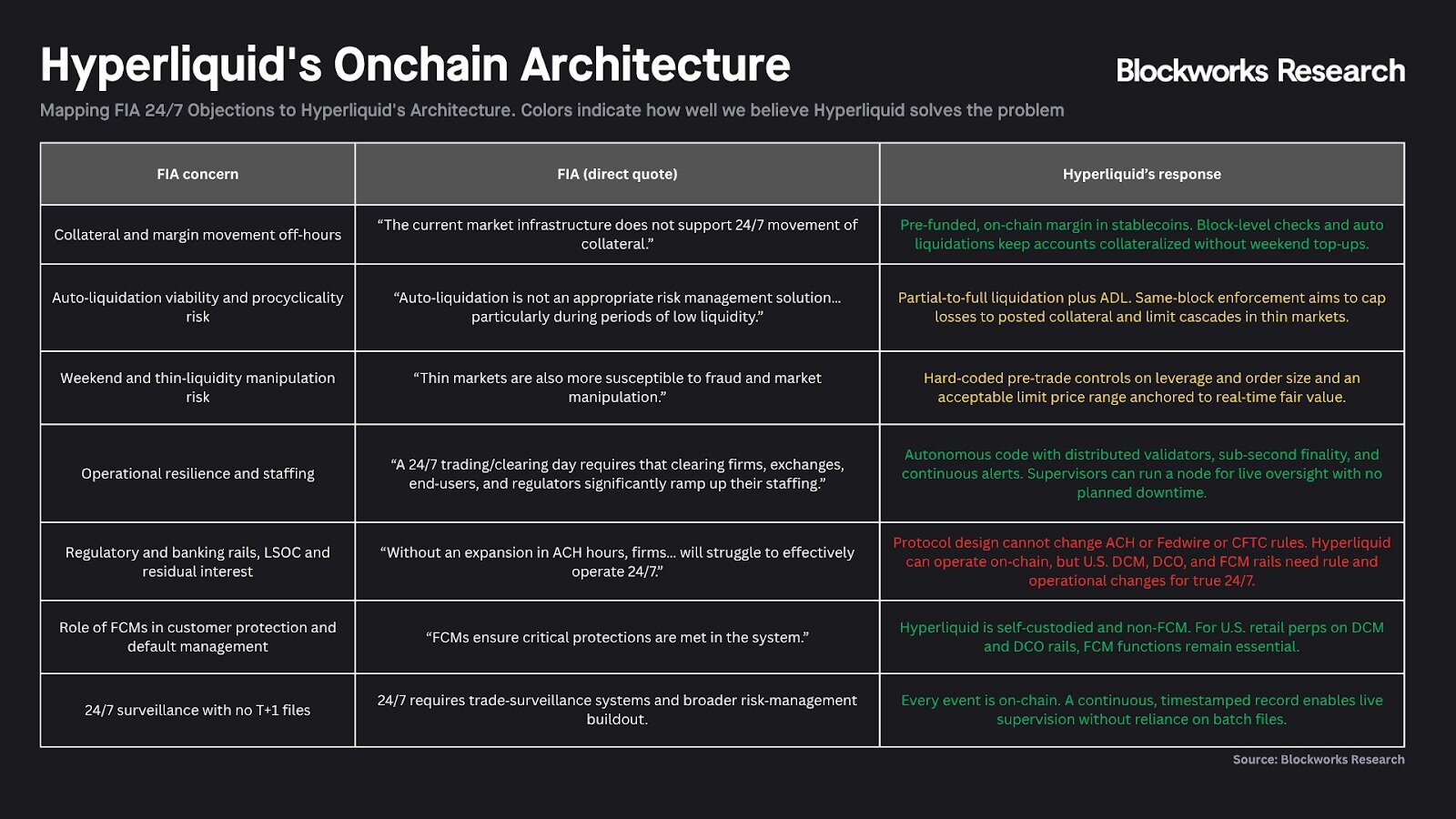

図:上図は、Hyperliquidが「よりオープンで透明性が高く効率的な金融システム」となることを目指し、CFTCのパーペチュアル契約と24時間取引に対する疑問に応答した内容をまとめたものです。例えば:24/7自動清算プロトコルによる伝統的DCOの銀行システムへの依存の置き換え、非カストディアル技術による肥大化したFCM仲介業者の排除、リアルタイムオンチェーンデータを利用したDCMの規制ロジックの再構築など、ブロックチェーン技術を活用することで伝統的金融の物理的な時間差と効率のボトルネックを直接乗り越えられることを示しています。

HIP-3 エコシステム RWA Perps プロジェクト

プロジェクト概要

- Trade.xyzは、Hyperliquid公式が提携する資産層チームHyperUnitによって構築され、ナスダック100指数を追跡するXYZ100パーペチュアル契約および複数の米国株ハイテク大手銘柄をいち早く上場しました。豊富な資産ブリッジ(HyperUnitを通じてBTC、ETH、SOLなどの主要資産のクロスチェーン流動性注入をサポート)により、現在Trade.xyzはすべてのHIP-3パーペチュアル取引所の中で取引量がトップで、市場取引量の約90%を占めています。

- Markets.xyzは、Hyperliquid上のLiquid StakingプロジェクトKinetiqチームによって立ち上げられたRWA Perps Dexです。MarketsはTradeとはやや異なるポジショニングで、指数に焦点を当て、様々な指数/マクロパーペチュアル契約(S&P500、米国株ハイテク指数、ユーロ、米国債指数、エネルギー指数などをカバー)を提供しています。もう一つの差別化点は、証拠金の計価通貨としてUSDHを採用し、それによって取引手数料を大幅に引き下げ、リベートを向上させ、コスト優位性でTradeと競合することです(USDHはNative Marketsチームが発行するHyperliquidネイティブのステーブルコインで、配布面で資産クロスチェーンプロジェクトUnitと競合するために手数料免除とリベートキャンペーンを行っています)。

- Felixは当初、Hyperliquidのレンディングおよびステーブルコインプロトコルで、CDPを通じて合成米ドルfeUSDを発行し、「Felix Vanilla」マッチングレンディング市場を提供していました。HIP-3の登場後、Felixは事業領域を拡大し、HIP-3パーペチュアル市場のデプロイヤーの一つとなりました。Felixの決済通貨もUSDHステーブルコインを採用しています。

- Dreamcashは、Beamがインキュベート・開発したモバイル端末に特化したプロダクトで、自身をRWAパーペチュアル契約のモバイル取引端末と位置付けています。

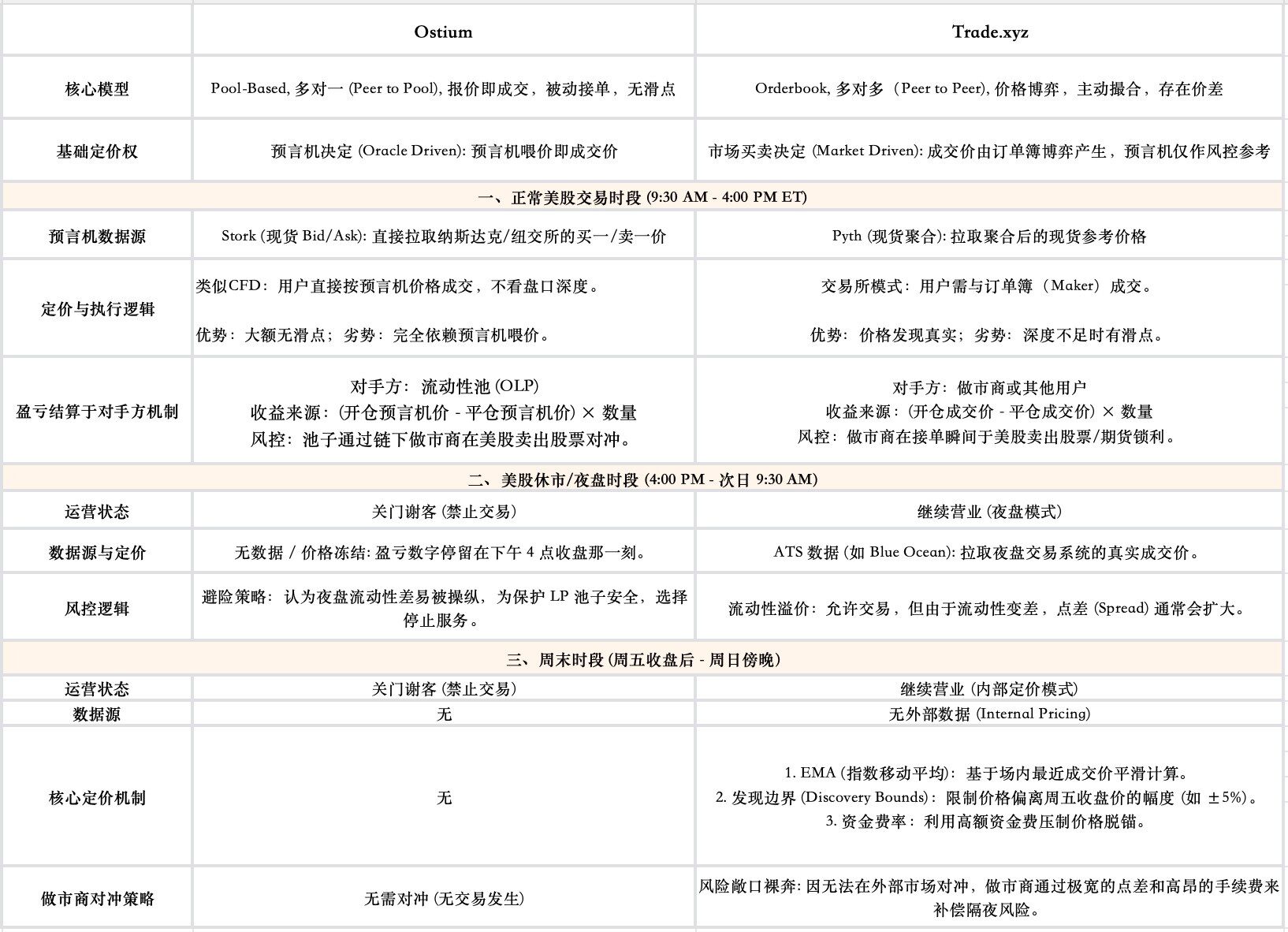

中核価格設定メカニズム:市場駆動型価格設定+オラクルリスク管理

オーダーブックモデルに基づいて構築された24/7 RWA Perpsプロジェクトの核心的な技術的課題は、対象資産が取引を停止している時間帯においても、公正かつ堅牢な価格設定をどのように提供するかです。この分野をリードするHIP-3エコシステムのプロジェクトTradeを例にとると、その中核設計は、市場価格設定とオラクルリスク管理の二重軌道メカニズムにあります。

- 価格発見の中核:オラクルではなく市場によって決定される

オラクル価格を直接取引価格とするPool-basedモデルとは異なり、Tradeの取引価格は完全にそのオーダーブック上の売り手と買い手の駆け引きによって生み出されます。オラクルはここでは「価格設定者」ではなく、「審判員」の役割を果たし、その提供する価格は主にリスク管理のために使用されます。

- マーク価格:ユーザーのポジション損益計算と強制決済判断に使用される

システムの損益計算、資金調達レート、強制決済は、瞬間的な取引価格ではなく、より堅牢なマーク価格に依存しています。Tradeのマーク価格は、以下の3つのコンポーネントの中央値を取ることで生成されます:オラクル価格、長期乖離平均値、即時オーダーブック価格。この設計の目的は、市場のノイズを平滑化し、悪意のある操作を防止することで、ユーザーの口座がオーダーブック上の価格の急落によって誤ってロスカットされることを防ぐことです。

- 全時間帯取引時間におけるオラクルのデータソース切り替え:24時間稼働を実現するため、オラクルのデータソースは米国株取引時間帯に応じてシームレスに切り替わります:通常取引時間帯はPythなどの外部オラクルを参照;夜間取引時間帯はATSが提供する夜間取引価格(代替取引システム、例:Blue Ocean)を参照;週末休場時は内部価格設定モードを起動します。

3.4 Ostium vs Trade 価格設定ロジックとオラクルの役割比較

Ostiumは、より高い安全性と価格精度を選択し、一部の可用性(週末利用不可)を犠牲にしました。Tradeは、可用性と駆け引き性を選択し、一部の価格安定性(週末にペッグが外れたり、資金調達レートが大きく変動する可能性がある)を犠牲にしました。オラクルはこれら2つのプロジェクトのモデルの下で役割も大きく異なり、OstiumのPool-basedモデルではオラクルは価格設定者(取引を決定)ですが、Tradeではオラクルは審判(資金調達レートへの影響と強制決済の判断のみを担当し、どのように取引が成立するかは関与しない)です。

第四章 RWA Perps 規制制限分析

4.1 米国デリバティブ規制の中核ロジック:原資産の法的性質がコンプライアンス経路を決定

米国の金融規制システムにおいて、あるデリバティブが上場できるかどうか、そしてどのように上場するかを判断する最初のステップは、その原資産の法的属性を確定することです。これは直接的に管轄権の帰属を決定し、ひいては取引所が取得しなければならないライセンスの種類を決定します。

金、銀、外国為替(FX)、ビットコインなどの資産については、米国法はそれらを「商品」と定義しています。このような資産に基づくパーペチュアル契約は商品先物の範疇に属し、その規制経路は比較的単一で明確です:それらは完全に商品先物取引委員会(CFTC)の管轄範囲に属します。取引所は指定契約市場(DCM, Designated Contract Market)として登録し、デリバティブ清算機関(DCO, Derivatives Clearing Organization)に接続するだけで業務を開始できます。

しかし、パーペチュアル契約の対象が個別株式やナローベース証券指数(Narrow-based Security Index)になると、状況は根本的に変化します:単一の証券または少数の証券の組み合わせに関わるデリバティブは、SECとCFTCの共同規制を同時に受けなければなりません。

SECとCFTCの共同規制を同時に受けなければならないことが、現在米国市場にコンプライアンスを満たす株式パーペチュアル契約が依然として存在しない主な原因です。この規制条例の背景については、1980年代に起こったSECとCFTCの間の規制縄張り争いに遡る必要があります:当時SECとCFTCは新興の株式先物契約商品をめぐって規制権限争いを展開し、この争いの最終的な解決策は、両者が1982年に署名した『Shad-Johnson協定』で、ほぼ「一刀両断」の方法で米国取引所での個別株式先物とナローベース株価指数先物の取引を直接禁止したことでした。禁止の趣旨は、機関間の摩擦を継続させないことでした。2000年の『商品先物近代化法』(CFMA)はこの禁止を改正し、「証券先物商品」(Security Futures Products)の形で市場でこのような契約の取引を許可しましたが、付帯条件は極めて厳しいものでした:この商品はSECとCFTCの二重規制を同時に受けなければならず、これが株式関連デリバティブのイノベーションを阻む根本的な法的障害となっています。

米国の個人顧客に株式パーペチュアル契約を提供したいプラットフォームは、単一のライセンスを保有するだけでは不十分で、以下の2つの登録を同時に完了しなければなりません:

- CFTCに指定契約市場(DCM)またはスワップ執行施設(SEF)として登録する

- SECに全国証券取引所として登録する

これは、プラットフォームが異なる機関によって制定され、証拠金計算、情報開示、取引報告などにおいて矛盾する可能性のある2つのコンプライアンス基準を同時に満たさなければならないことを意味します。この極めて高いコンプライアンスハードルと運営コストは、実質的に個別株式パーペチュアル契約への「参入禁止」を構成し、現在米国本土にはこのようなコンプライアンスを満たす個人向け商品がほとんど存在しない状況を生み出しています。

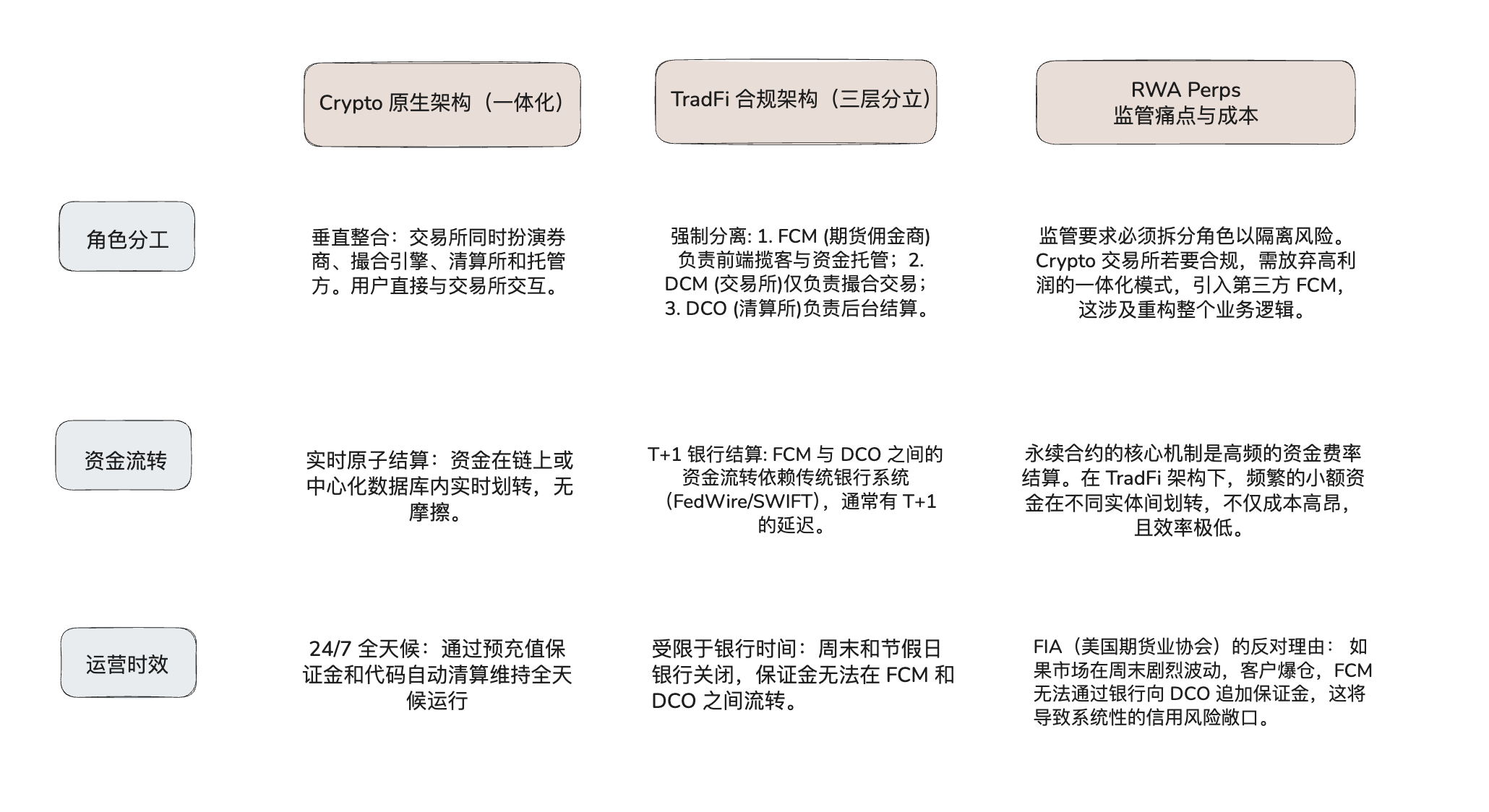

4.2 取引所アーキテクチャの衝突:なぜコンプライアンス移行コストが極めて高いのか

米国の取引所(Coinbase、Robinhoodなど)が実際にEquity Perps商品を上場したい場合、上記の法的ライセンス取得の難しさに直面するだけでなく、基盤インフラのアーキテクチャ衝突にも直面する必要があります。

暗号通貨取引所は一般的に「垂直統合」の一体化アーキテクチャを採用していますが、米国の規制が要求するのはリスク分離に基づく「三層分立」アーキテクチャです。暗号通貨取引所がコンプライアンスを満たしたい場合、既存の効率的な技術スタックを分解し、伝統的金融の清算プロセスに適応させなければなりません。

暗号通貨市場と伝統的金融市場のアーキテクチャ比較分析:

したがって、米国の取引所がEquity Perpsを上場するには、「二重ライセンス」という法的問題を解決するだけでなく、「24/7取引需要」と「非24/7銀行決済システム」との間の物理的矛盾を解決する必要があります。このインフラのミスマッチが現在最大の障害点です。

4.3 オフショア市場へのウィンドウ期の機会:Regulation S

米国本土の規制制限は短期的に突破することが難しいため、株式パーペチュアル契約の流動性の大部分はオフショア市場に押し出されています。オフショア取引所(非米国顧客向け)は通常、米国証券法のRegulation S(S条例)に基づいてコンプライアンス免除を受けています。この条例の中核ロジックは:証券商品の発行と販売が完全に米国外で行われ、かつ発行者が米国人を対象とした販売努力(Directed Selling Efforts)を行っていない限り、SECへの登録は不要である、というものです。これは、プラットフォームが技術的に厳格な地理的フェンシングで米国IPを遮断し、法的条項で米国ユーザーの使用を明確に禁止することを要求します。

この背景の下で、RWA Perps Dex