a16zがトップ100 AIアプリケーションランキングを発表:AIはブラウザを超え、あらゆるものに組み込まれつつある

- 核心的な見解:生成AIは独立した製品からソフトウェアの基盤能力へと進化し、そのアプリケーション形態はチャットツールからコンピューティングプラットフォームへと変わりつつある。プラットフォームエコシステムのロックイン効果が現れ始め、世界市場は分化し、クリエイティブツールの重心は移行し、Agentアプリケーションが台頭し、AIはますますオペレーティングシステムと日常的なソフトウェアに統合されつつある。

- 重要な要素:

- プラットフォーム競争の激化:ChatGPTは規模において依然として大きくリードしているが、GeminiとClaudeの有料ユーザーが急速に増加しており、両者はアプリケーションエコシステム(例:GPTs、Connectors)の構築を通じてユーザーロックイン効果を形成しており、競争構造はモバイルOSに類似する可能性がある。

- 世界市場の分化:政策と技術経路の影響により、AI市場は欧米、中国、ロシアという3つの独立したエコシステムに分化している。DeepSeekは中国・ロシア市場と欧米市場を結ぶ主要な架け橋であり、シンガポールやアラブ首長国連邦などの地域ではAIの一人当たり採用率が最も高い。

- クリエイティブツールの重心の移行:画像生成ツールはChatGPTなどのプラットフォームに統合されたためトラフィックが減少し、ビデオ、音楽、音声生成ツール(例:Kling AI、Suno、ElevenLabs)が市場の空白を埋めている。このうち、中国モデルはビデオ生成分野で品質がリードしている。

- Agentアプリケーションの出現:AIは「質問に答える」ことから「タスクを実行する」ことへと移行し始めており、垂直領域(例:vibe codingツール)や横断的タスク(例:OpenClaw、Manus)向けのAgent製品が出現しており、AIの行動能力の普及を示唆している。

- AIの基盤体験への統合:AIは独立したアプリケーションを超え、ブラウザ(例:AIブラウザ)、デスクトップツール(例:Claude Code)、音声ツール、オフィスソフトウェア(例:Excel、Gmail)に組み込まれつつあり、従来のトラフィック統計方法では実際の使用量を過小評価する可能性がある。

原文タイトル:Top 100 Gen AI Consumer Apps: March 2026

原文著者:Oliva Moore,a16z パートナー

原文翻訳:Peggy,BlockBeats

編集者注:3年前、生成AIはまだ少数の製品の実験場に過ぎなかったが、今日ではソフトウェア世界の基礎能力となっている。ChatGPTが依然としてリードするデフォルトAIの争いから、ビデオ、音楽、音声クリエイティブツールの交代、そしてAgent製品やAIブラウザーの出現まで、AIの形態は急速に「チャットツール」から新しいコンピューティングプラットフォームへと進化している。

本稿は、世界の主要AI製品のトラフィック、ユーザー構造、機能の進化を整理することで、いくつかの重要な変化を提示している:プラットフォームエコシステムがロックイン効果を形成し始め、世界市場は政策と技術経路の下で徐々に分化し、クリエイティブツールの重心は画像からビデオとオーディオへ移行し、AgentはAIを「質問に答える」段階から「タスクを実行できる」段階へと押し進めている。

さらに重要なのは、AIが静かにブラウザーとアプリケーションそのものを離れ、オペレーティングシステム、開発ツール、日常的なソフトウェアに組み込まれつつあることだ。AIが独立した製品から遍在する機能へと変わるにつれて、それを測定する方法もまた、それに応じて変わらざるを得ない。

以下が原文である:

3年前、私たちはこのランキングの最初の版を発表し、目標は単純だった:どの生成AI製品が実際に主流の消費者に使われているかを特定すること。

当時、AIネイティブ(AI-first)企業と他のソフトウェア企業の境界は非常に明確だった。ChatGPT、Midjourney、Character.AIのような製品は、最初から基盤モデルを中心に構築されていた。一方、ソフトウェア業界の他の参加者は、この技術をどう使うべきか模索していた。

この区別はもはや成立しなくなった。ビデオ編集アプリCapCutを例にとると、モバイル端末で7.36億の月間アクティブユーザーを抱え、その最も人気のある機能はすべてAIに大きく依存している。例えば、背景除去、AIエフェクト、自動字幕、テキストからのビデオ生成などだ。Canvaは、成長エンジン全体をそのMagic SuiteのAIツールスイートの上に構築している。Notionの有料AI機能のバンドル率は1年で20%から50%以上に急上昇し、現在ではAI機能が会社の年間経常収益(ARR)の約半分を占めている。

この版のランキングから、私たちは統計範囲を拡大し、生成AIが中核的な製品体験となっているすべてのコンシューマー向けアプリケーションを対象に含めることにする。これにはCapCut、Canva、Notion、Picsart、Freepik、Grammarlyが含まれる。このようにして得られた結果は、人々が実際にAIを使う方法をより真実に反映していると考える。ただし、ランキングの上位製品の大多数は依然としてAIネイティブ(AI-native)である。

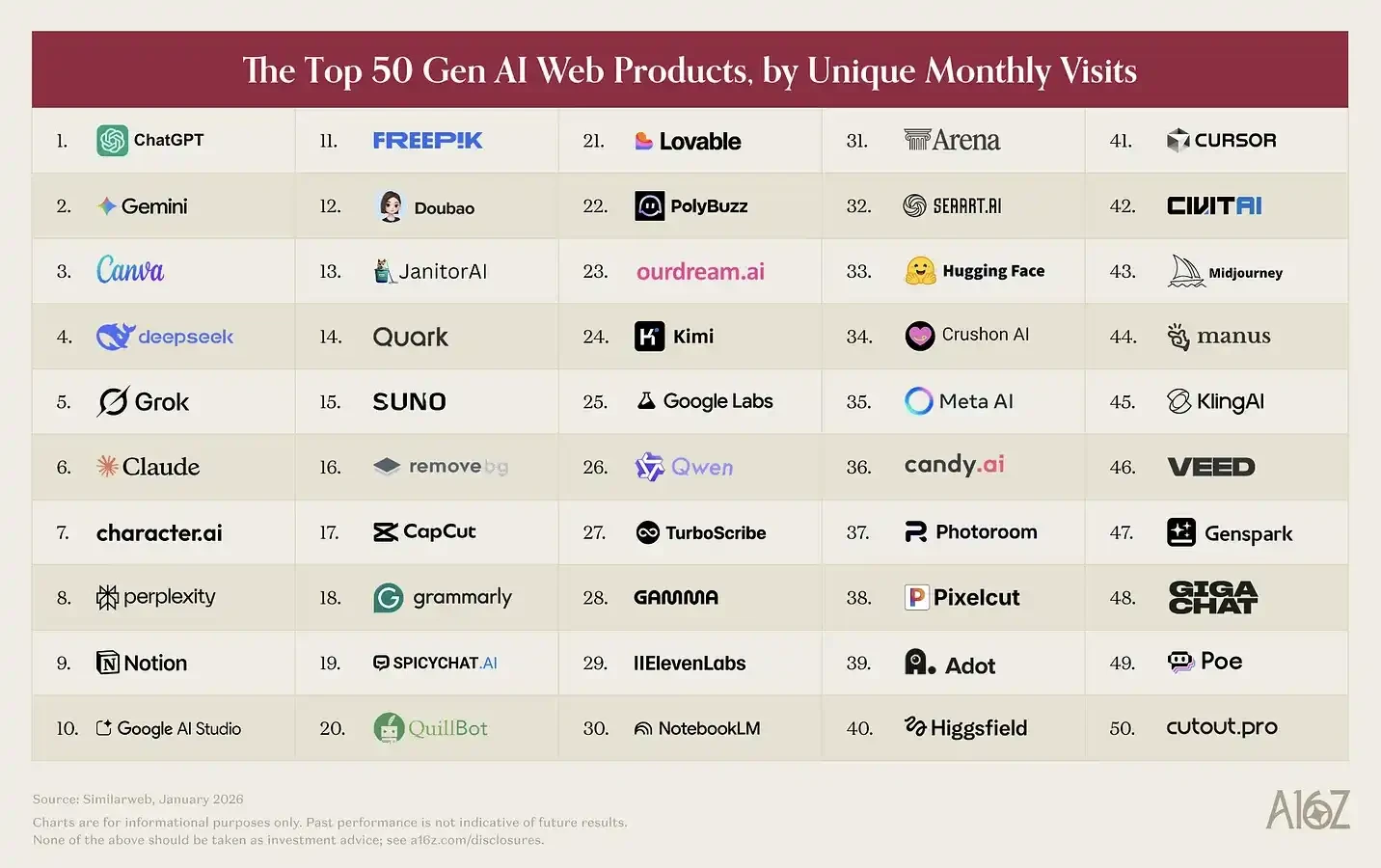

いつものように、私たちのウェブ版ランキングは、2026年1月のSimilarWebによる月間ユニーク訪問者数(unique monthly visits)に基づいて順位付けされている。モバイルアプリケーションランキングは、2026年1月のSensor Towerによる月間アクティブユーザー数(MAU)に基づいて順位付けされている。

以下が私たちがまとめた主な観察点である:

ChatGPTは依然としてリードするが、「デフォルトAI」の争いは始まっている

ChatGPTは依然として規模で圧倒的にリードするコンシューマー向けAI製品だ。ウェブでは、月間訪問者数で計算すると、2位のGeminiの2.7倍の規模である。モバイルでは、月間アクティブユーザー数で計算しても、2.5倍の規模に達している。

過去1年間で、ChatGPTの週間アクティブユーザーは5億人増加し、現在9億人に達している。これほどの巨大な規模で成長を維持すること自体が極めて困難であることを考えると、この成果は特に驚くべきものだ。現在、世界人口の10%以上が毎週ChatGPTを使用している。

しかし、この分野が徐々に拡大し、他の横断型プラットフォームが特定のユースケースに焦点を当てて急速に台頭し始めていることも見え始めている。過去1年間で、GeminiとClaudeの米国における有料サブスクリプションユーザーの成長は明らかに加速した(規模は依然としてChatGPTよりはるかに小さいが。この指標では、ChatGPTの規模はClaudeの約8倍、Geminiの約4倍である)。

Yipit Dataのデータによると、2026年1月時点で、Claudeの有料サブスクリプションユーザーは前年同期比200%以上増加し、Geminiの成長率は258%に達した。同時に、マルチプラットフォーム使用行動もますます顕著になっている:ChatGPTウェブ版の週間アクティブユーザーの約20%が、同じ週にGeminiも使用している。

何が変わったのか?競合他社が本格的に製品を投入し始めたのだ。

Googleはクリエイティブモデルで明らかなブレークスルーを達成した。Nano Bananaは公開初週で2億枚の画像を生成し、Geminiに1000万人の新規ユーザーをもたらした。一方、Veo 3はAIビデオ分野における重要なブレークスルーの瞬間と広く見なされている。同時に、Anthropicはプロシューマー市場を深耕し続け、Cowork、Claude in Chrome、ExcelとPowerPointプラグイン、そして最も注目を集めるClaude Codeを発表した。

この競争の重要性は、今日誰がリードしているかだけでなく、誰が構造的に置き換えが困難な地位を形成できるかにある。この分野では、「コンテキストは継続的に優位性を蓄積する」:大規模言語モデルがあなたの情報と習慣をより深く理解すればするほど、より良い結果を提供でき、あなたがより頻繁にそれを使うよう促す。

初期データによると、Geminiのウェブ版でのユーザーあたり月間セッション数は上昇しているが、依然としてChatGPTより約1.3倍低い。一方、モバイルではChatGPTの優位性がより顕著で、ユーザーあたり月間セッション数は2.2倍高い。Yipit Dataの統計によると、両社の米国市場におけるコンシューマー向け有料サブスクリプションユーザーの定着率は業界トップレベルにある。

次のレベルの「ロックイン効果」はアプリケーションエコシステムから来る。

ChatGPTとClaudeはすでにそれぞれのコネクターエコシステムを立ち上げている。ChatGPTのGPTsとApps、そしてClaudeのMCP統合とConnectorsは、ユーザーがアシスタントの上に自分自身のワークフローを構築することを可能にする。一度ユーザーがAIを自分のカレンダー、メール、CRMなどのシステムに接続すると、プラットフォームを切り替えるコストは大幅に上昇する。同時に、開発者もしばしば最大のユーザーベースを持つエコシステムに集中する傾向があり、過去のプラットフォーム戦争におけるフライホイール効果と同様のものを形成する。

私たちはすでに2つのプラットフォームの道筋が徐々に明確になり始めているのを見ている。Sam Altmanはかつて、OpenAIの目標は「数十億のサブスクリプション料を支払えない人々にAIをもたらすこと」だと述べ、これが彼らが広告を導入し始めた理由だと説明した。彼はまた、OpenAIが「Sign in with ChatGPT」というアイデンティティシステムを導入し、ChatGPTを消費者がインターネットに接続するデフォルトの入口にすると述べた。その野心は、ChatGPTをあらゆる活動の起点にすることだ:ショッピング、予約、情報閲覧、健康管理、そして日常生活。

アプリケーションディレクトリはこの方向性を反映している。2月末時点で、ChatGPTのアプリストアは13のカテゴリーにわたる220のアプリケーションを有している。一方、Claudeは約160の公式厳選コネクターと、約50のコミュニティ構築MCPサーバーを有している。しかし、両者で重複するアプリケーションはわずか41個で、両者の総ディレクトリの約11%を占めるに過ぎない。そしてこの41個はほとんどすべて汎用的な生産性ツールだ:Slack、Notion、Figma、Gmail、Google Calendar、HubSpot、Stripeなど。

これらの基本ツールを除けば、2つのプラットフォームの道筋はほとんど完全に分岐している。ChatGPTはすでに85以上のアプリケーションを有しており、旅行、ショッピング、食品、健康・フィットネス、ライフスタイル、エンターテインメントなどのカテゴリーに分布している。一方、Claudeはこれらの分野ではほとんど展開がない。これらはすべて消費取引シーンである:例えばExpediaで航空券を予約する、Instacartで食料品を購入する、Zillowで物件を閲覧する、MyFitnessPalで栄養データを記録するなど。これはこれまでにAI企業がコンシューマー向けスーパーアプリになるために行った最も急進的な試みである。

対照的に、Claudeの独占的統合は明らかにプロフェッショナルおよび企業シーンに偏っている:金融データターミナル(PitchBook、FactSet、Moody's、MSCI)、開発者インフラストラクチャ(Sentry、Supabase、Snowflake、Databricks)、科学研究および医療ツール(PubMed、Clinical Trials、Benchling)、そして拡大し続けるオープンソースMCPコミュニティが含まれる。これはChatGPTが現在まだ対応していないエコシステムである。

Anthropicは、AIヘビーユーザー(開発者、知識労働者など)に重点を置いているようだ。このようなユーザーは、より高コストな直接サブスクリプションサービスに対して、より支払う意思と能力がある。ChatGPTも同じグループ向けの製品(例えばCodex、Frontier)を発表しているが、OpenAIは同時に、ChatGPTを真に大衆向けのプラットフォームにしたいと明確に述べている。ユーザーベースが拡大し続けるにつれて、これはより多くの収益化チャネルを開く可能性もある。現在、彼らはすでに広告モデルのテストを開始しており、プラットフォーム取引からの手数料徴収(take rate)も当然の拡張方向となるだろう。

もしAIアシスタントが最終的に単なるチャットウィンドウではなく、操作環境(operating environment)になるならば、この競争の結末はかつての検索戦争のように1つのプレイヤーが90%の市場を占めるものではなく、むしろモバイルオペレーティングシステムの争いのように、2つの全く異なる理念を持つプラットフォームがそれぞれ数兆ドル規模のエコシステムを構築する可能性が高い。

世界の使用パターンは製品ごとに分裂している

地理的分布から見ると、AI市場は徐々に3つの互いに独立したエコシステムに分化しており、それらの間のギャップはさらに拡大している。

西洋のAIツールのユーザー構造は依然として非常に似ている。ChatGPT、Claude、Gemini、Perplexityの主要ユーザーマーケットはほぼ同じ国々から来ている:米国、インド、ブラジル、英国、インドネシア(順位が異なるだけ)。一方、中国とロシアでは、これらの製品は実質的な使用規模をほとんど持っていない。これは主に政策要因によるものだ——2022年以来、西洋の技術制裁は米国製AIツールのロシアでの使用を制限してきた。一方、中国はAIサービスプロバイダーに登録、データの国内保存、コンテンツ審査規則の遵守を要求している。

DeepSeekは現在、この2つの陣営の間に「橋」を形成している唯一の製品である。そのウェブ版トラフィック分布は、中国33.5%、ロシア7.1%、米国6.6%であり、モバイル版の構造も同様のパターンを示している。同時に、中国ユーザーはバイトダンスの豆包(Doubao)および国内モデルのKimiも大量に使用している。

ロシアは、私たちの以前のランキングではほとんど独立した市場を形成していなかったが、現在は徐々に第三極となり、DeepSeekの浸透率で第2位となっている。Alice AIアシスタントを統合したYandex Browserは7100万の月間アクティブユーザー(MAU)に達し、世界トップ10のモバイルAI製品の1つとなった。同時に、SberのGigaChatも初めて私たちのウェブ版ランキングに登場した。このパターンは中国の発展経路と非常に似ているが、より速い速度で進んでいる:制裁が市場の空白を生み出し、国内製品が2年以内に迅速にそれを埋めた。

一人当たりの使用レベルからAIの採用状況を観察するために、私たちは簡単な指数を構築した:一人当たりのウェブ訪問量と一人当たりのモバイル月間アクティブユーザー数(MAU)を組み合わせ、ランキング内の製品に対して0〜100の範囲でスコアリングした。結果は世界の構造を再形成した:シンガポールが第1位、次にアラブ首長国連邦、香港、韓国が続いた。一方、ほとんどのAI製品を生み出した米国は、わずか20位だった。

クリエイティブツールは変化している

Midjourney、DALL-E、Stable Diffusionは、大量の初期ユーザーが生成AIに触れるきっかけとなった最初の製品であり、これら3つはすべてChatGPT以前にリリースされた。生成AIの