Huobi Growth Academy|暗号資産市場マクロレポート:流動性退潮下での暗号資産の再評価

- 核心的見解:2026年初頭の暗号資産市場の急落は、マクロ流動性の引き締め(米国株式の高評価による圧迫、円キャリートレードの解消、米国財政による資金吸い上げ)と、暗号資産市場自体の高いレバレッジに起因する脆弱性が共同で作用した結果であり、市場がマクロ要因主導の「ニューノーマル」段階に入ったことを示している。

- 重要な要素:

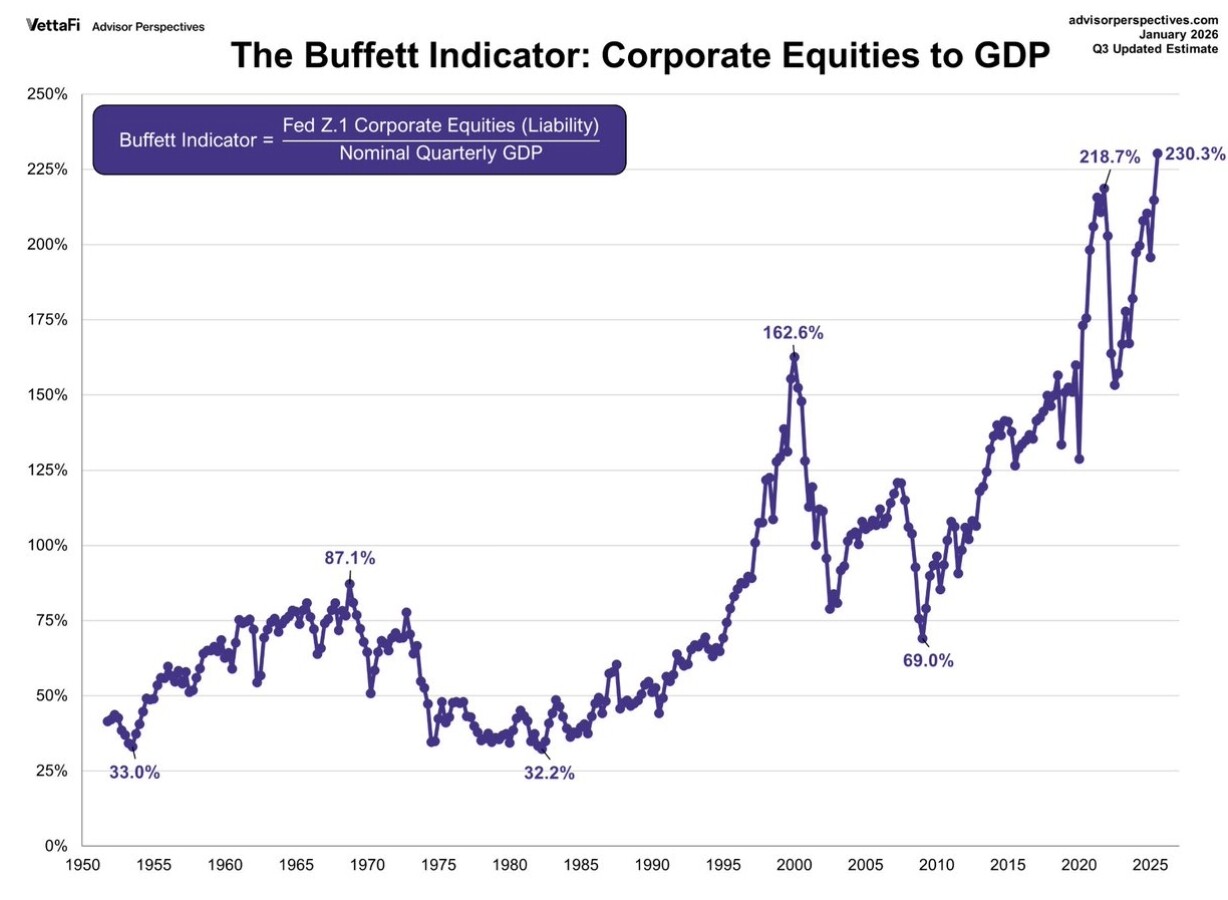

- 米国株式の評価が歴史的に極端な高水準(例:バフェット指標が230%)にあり、その平均回帰圧力が資産間の相対評価や政策制約などの経路を通じて、暗号資産などのリスク資産の評価上限を押し下げている。

- 日本銀行の金融政策転換への期待により円キャリートレードが解消され、投資家が円建てローンを返済するために暗号資産を含む海外資産を売却し、持続的な資金流出圧力が形成されている。

- 米国財務省一般口座(TGA)残高の急速な再構築および大規模な国債発行により、金融システムから直接約2000億ドルの流動性が吸い上げられ、間接的に金融機関のリスクエクスポージャー圧縮を引き起こしている。

- 取引所がCMEに追随して証拠金要件を引き上げ、市場の強制的なデレバレッジを引き起こし、高いレバレッジポジションの連鎖的な清算を誘発、さらに貴金属市場におけるクロスアセットのポジション解消と共鳴して下落を増幅させた。

- 暗号資産市場自体の構造的脆弱性。暴落前、ステーブルコインの時価総額増加が停滞し、オンチェーン活動と価格が乖離していたことは、上昇がレバレッジによって駆動され、マクロ流動性の変化に極めて敏感であることを示していた。

一、米国株の歴史的高値:リスク資産価格付けの「天井効果」

暗号資産市場の動向を分析する際、無視できないマクロ的背景は、米国株価が歴史的な高値圏にあることです。世界のリスク資産の「価格付けのアンカー」として、米国株の評価水準は、市場の米国企業収益への期待を反映するだけでなく、資産の相対評価効果、投資家のリスク選好、世界の資金フローなどの経路を通じて、暗号資産市場の評価の天井に深く影響を与えています。複数の指標が現在の米国株の高評価を裏付けています。バフェット指標は、株式市場の総時価総額とGDPの比率が230%という歴史的な極端な高水準まで上昇しており、2000年のインターネットバブルや2007年の金融危機前の水準をはるかに上回っています。S&P500指数の12ヶ月先物PERは22.0倍で、30年間の歴史的平均値17.1倍を大幅に上回り、インターネットバブル期の25.2倍に近づいています。シラー周期調整PERは約38倍で、2000年の44倍に次ぐ水準です。P/Sレシオは3.0倍を突破し、史上最高を更新しました。これらの指標は一つの結論を指し示しています:米国株は著しく割高な領域にあるということです。

米国株の高評価は、複数のメカニズムを通じて暗号資産市場に伝播します。資産の相対評価効果の観点から見ると、米国株の評価が歴史的高水準にあるとき、その将来の期待収益率が低下することを意味し、合理的な投資家はリスク資産全体の配分比率を再評価し、より高い変動性を持つ「周縁的リスク資産」としての暗号資産は、しばしば最初に削減されます。FRBの政策制約の観点から見ると、米国株の高評価はFRBをジレンマに陥れ、その緩和余地が制限され、市場が予想するよりも長期間にわたってタカ派的姿勢を維持する可能性があり、これはすべてのリスク資産にとって抑制要因となります。利益確定の観点から見ると、長年にわたる上昇を経て、機関投資家は一般的に米国株を過大に保有しており、評価が極端な水準に達すると、彼らはシステマティックにリスクエクスポージャーを削減し、このプロセスは通常、最も上昇幅が大きく、流動性の高い資産(ビットコインを含む)の売却として現れます。リスク選好の観点から見ると、世界のリスク資産の風向計としての米国株の高評価は、投資家に、上昇幅が過大で評価が定量化しにくいすべての資産に対する警戒心を引き起こし、暗号資産は最も容易に見捨てられる対象となります。

歴史を振り返ると、評価が現在の水準に達した後は、いずれも苦痛を伴う平均回帰で終わっています。1929年、2000年、2007年の教訓は記憶に新しいものです。現在の米国株の評価の特殊性は、過去15年間の緩和的な金融政策が最も長期間、最大規模で実施された実験の直接的な産物であることです。これらの政策が終了し始め、評価が歴史的高水準にあるとき、その回帰プロセスはこれまで以上に激しいものになる可能性があります。暗号資産市場にとって、これは、暗号資産業界自体のファンダメンタルズが持続的に改善しているとしても、マクロレベルでの評価の抑制が今後1~2年間の重要な抵抗要因であり続けることを意味します。米国株の評価が時間をかけて消化されるか、価格調整を通じて合理的な範囲に回帰した後にのみ、暗号資産市場は真に新たな健全な上昇サイクルを開始することができます。

二、円キャリートレードの解消:世界の流動性の「目に見えない排水ポンプ」

円キャリートレードの逆転は、今回の暗号資産市場の暴落の引き金であり、最も重要なマクロ的要因です。長年にわたり、日本銀行が維持してきたゼロ金利政策により、円は世界で最も調達コストの低い通貨となり、国際的な投資家は大規模に円を借り入れ、米ドルやその他の高金利通貨に交換し、世界の高収益資産(変動率の極めて高い暗号資産を含む)に投資してきました。

2026年初頭、この裁定取引モデルの根本的な論理が揺らぎ始めました。日本国内のインフレ圧力が顕在化するにつれ、日本銀行がマイナス金利政策から脱却するという市場の期待が急激に高まりました。日本国債利回りは数回にわたって急騰し、10年物国債利回りは1.2%を突破し、多年ぶりの高水準を記録しました。この変化は、円と米ドルの間の金利差を直接圧縮しました:円を借り入れるコストが上昇し、米ドル建て資産の期待収益率が変わらないか、むしろ低下する場合、裁定取引の魅力は急激に低下します。

さらに致命的なのは、円が上昇し始めたとき(米ドル/円為替レートが150円台から140円台に下落)、裁定取引者は金利差の縮小だけでなく、為替差損も被ることです。このような状況下では、最も合理的な選択はポジションを解消することです:これまで保有していた海外資産(ビットコイン、イーサリアムなどの暗号資産を含む)を売却し、円に換えて借入金を返済します。暗号資産市場の特殊性は、24時間365日の取引と高い流動性にあり、これが裁定取引者が最初に売却する「現金自動預払機」となっています。データは明確に示しています:2月中旬に円が急速に上昇した数取引日において、ビットコインと円の為替レートは高度な負の相関を示しており、これはまさに裁定ポジション解消の典型的な特徴です。

注目すべきは、円キャリートレードの規模は数兆米ドルと推定され、その解消プロセスは持続的である傾向があることです。日米金利差が再び拡大せず、円高傾向が逆転しない限り、この「排水ポンプ」は世界のリスク資産市場から継続的に資金を引き離し続けます。増加資金の流入に依存して推進される暗号資産市場にとって、これはまさに根本から活力を奪うものです。

三、TGA口座の再構築と国債発行:財政政策による流動性の吸い上げ

円キャリートレードが国際的なレベルでの流動性引き締めであるならば、米国財務省一般口座(TGA)の残高変動は、米ドルシステム内部での直接的な資金吸い上げです。TGA口座の本質は財務省の「財布」です:財務省が国債を発行したり、税収を徴収したりしてTGA残高を増加させるとき、それは資金が商業銀行システムから財務省口座に流入することを意味し、銀行の準備預金の減少、市場の流動性の引き締めを引き起こします。逆に、財務省が支出(政府契約の支払い、社会保障など)を行うとき、資金は市場に還流し、流動性が増加します。

2026年2月から3月にかけて、市場はTGA残高の急速な再構築期に直面しています。米国財務省が公表した資金調達計画によると、3月末のTGA残高目標は8500億米ドルに維持され、4月の納税シーズンには約1.025兆米ドルのピークに達します。これは、わずか2ヶ月の間に、財務省が金融システムから約2000億米ドルの資金を吸い上げることを意味します。同時に、TGAを補充し、財政赤字をファイナンスするために、財務省は2月初旬に大規模な四半期再ファイナンス計画を発表し、国債発行量は市場予想を上回りました。

この「国債発行+TGA残高増加」の組み合わせ操作は、銀行の準備預金の持続的な減少を直接引き起こしました。暗号資産市場にとって、その伝播メカニズムはより間接的ですが、同様に致命的です:銀行準備預金の減少→金融機関の与信収縮→ヘッジファンドとマーケットメーカーの資金調達能力の低下→リスクエクスポージャーの強制的な圧縮→暗号資産の売却。ステーブルコイン発行体の準備資産は主に米国債であり、TGAの再構築は米国債利回りの変動を激化させ、間接的にステーブルコインの償還圧力と流動性サポート能力にも影響を与えました。

歴史的経験から、TGA残高の急激な変化は、しばしばリスク資産価格の動向と高い相関があります。2021年初頭にTGA残高が急速に減少した(財政支出)とき、ビットコインはブルマーケットのピークを迎えました。一方、2026年初頭のTGA再構築プロセスは、暗号資産市場の持続的な軟調と最終的な暴落に対応しています。これは偶然ではなく、流動性サイクルの必然的な反映です。

四、証拠金の引き上げとデリバティブのレバレッジ縮小:取引所レベルでの強制決済

マクロレベルでの流動性引き締めに加えて、暗号資産市場自体のデリバティブ構造の脆弱性も、暴落の重要な増幅装置でした。2月初旬、金、銀などの貴金属市場で極端な変動が発生したことに伴い、シカゴ・マーカンタイル取引所(CME)は金・銀先物の証拠金要件を連続して複数回引き上げました。この措置は直接には貴金属市場を対象としたものですが、その連鎖反応は迅速に暗号資産市場に伝播しました。

まず、CMEは世界で最も重要なデリバティブ取引所として、その証拠金調整には模範的効果があります。主要な暗号資産取引所のリスク管理部門は、市場の変動率の上昇を観察した後、相次いでパーペチュアル契約と先物の証拠金比率の引き上げ、レバレッジ上限の引き下げに追随しました。これは、レバレッジ取引に大きく依存する暗号資産市場にとって、強制的なレバレッジ縮小に他なりません。大量の高レバレッジポジションが強制決済され、価格のさらなる下落を引き起こし、それによりさらなる清算を引き起こし、負のスパイラルを形成しました。

次に、暗号資産市場と貴金属市場には共通のロング側参加者、すなわちマクロヘッジファンドとトレンドトレーダーが存在します。これらの機関が貴金属市場で証拠金引き上げにより損失を被ったとき、彼らはしばしば他の資産(暗号資産を含む)を売却して証拠金を補充したり、損失を埋め合わせたりする必要があり、この資産を跨いだリスクポジション解消は、暗号資産市場の売り圧力をさらに悪化させました。

さらに注目すべきは、今回の暴落プロセスにおいて、ビットコインとイーサリアムの先物プレミアムが急速にマイナス(先物ディスカウント)に転じ、パーペチュアル契約の資金調達レートが継続的にマイナスとなったことです。これは、市場がロング主導からショート主導に転換したことを示しています。資金調達レートが長期間マイナスの場合、ロング側は価格下落の損失に加えて、ショート側に資金調達レートを支払わなければならず、これはロング側の保有意欲をさらに弱め、市場の底探し期間を長引かせます。歴史的データから、資金調達レートが中立に戻るか、むしろプラスに転じ、先物プレミアムが回復した後にのみ、市場は真の意味での安定を取り戻すことが可能です。

五、暗号資産市場自体の構造:高評価と流動性依存の二重の脆弱性

マクロ的な流動性引き締めという大きな背景の中で、暗号資産市場自体の高評価と高レバレッジの特徴が下落の激しさを増幅させました。暗号資産には伝統的な意味でのPER評価はありませんが、複数の次元を通じてその評価水準を評価することができます:

一つ目は、ビットコインの時価総額比率です。今回の暴落前、ビットコインの時価総額比率は一時的に40%を割り込み、大量の資金が様々なアルトコインやDeFiトークンに流入しました。これは典型的なブルマーケット後期の特徴です——資金がハイリスク・ハイリターンのテール資産を追いかけ、リーディング資産ではなくなります。流動性が逆転したとき、これらの高ベータ資産はしばしば真っ先に影響を受け、その下落幅はビットコインをはるかに上回ります。

二つ目は、ステーブルコインの総時価総額の変化です。ステーブルコインは暗号資産市場の「予備現金」であり、その総時価総額の変化は場外資金の参入意欲を反映しています。データによると、2026年1月以来、USDTとUSDCの総時価総額の伸びは停滞し、むしろ小幅に減少しており、新規資金の流入速度が市場拡大の需要に追いついていないことを示しています。市場が既存資金とレバレッジに依存して高値を維持しているとき、いかなる流動性ショックも崩壊を引き起こす可能性があります。

三つ目は、オンチェーン活動と価格の乖離です。暴落前の数ヶ月間、ビットコイン価格は高値を維持していましたが、オンチェーンのアクティブアドレス数、取引件数などの指標は同時に新高値を更新せず、むしろ減少さえしました。これは、価格上昇が主に取引所内のレバレッジ取引によって駆動され、真のファンダメンタルズの改善や採用率の向上によるものではないことを示しています。レバレッジ駆動の上昇は、しばしば急速に訪れ、急速に去ります。資金面が引き締まると、価格は迅速に回帰します。

暗号資産市場の特殊性は、その参加者がマクロ流動性に対して他の資産クラスよりもはるかに敏感であることです。これは、暗号資産市場には伝統的な意味での「内生的キャッシュフロー」がなく、その価格が完全に限界的買い手の参入意欲によって決定されるためです。マクロ流動性が豊富なとき、この限界的買い手(主にリスク選好の高い個人投資家とヘッジファンド)は資金が豊富で、価格上昇を推進します。マクロ流動性が引き締まると、彼らは最初に撤退する資金となります。今回の暴落は、まさにこのメカニズムの最も生々しい描写です。

六、今後の見通し:流動性指標フレームワーク下での暗号資産の再評価

将来を展望すると、暗号資産市場の動向はもはや単一の要因によって決定されるのではなく、マクロ要因が主導する新たな段階に入ります。投資家は、流動性指標を中心とした分析フレームワークを構築し、以下の変数に