Ray Dalio:投資の大サイクルにおける光

- 核心的な視点:Ray Dalioは、500年の歴史研究に基づき、富と権力には債務と資本市場によって駆動される「大サイクル」が存在することを明らかにし、サイクルの終盤では金融資産が大幅な価値減少のリスクに直面し、投資家はサイクルを理解し、グローバルな分散投資を通じて富が破壊されることを防ぐ必要があると指摘しています。

- 重要な要素:

- 歴史データによると、1900年以降の10の主要大国のうち、7カ国で少なくとも一度は富がほぼゼロに近づいたことがあり、極端な繁栄/不況サイクルの規則性が浮き彫りになっています。

- 投資リターンは、成長、インフレ、リスクプレミアム、割引率という4つの核心要素によって駆動され、政府は財政・金融政策を通じてこれらの要素に影響を与え、サイクルを駆動します。

- 現在、世界の主要な準備通貨国の実質金利は歴史的な低水準にあり、現金や債券を保有する場合の購買力回収期間は極めて長く、これは金融資産が顕著な価値減少リスクに直面していることを意味します。

- 「大サイクル」の下降局面では、金融資産(現金、債券、株式など)の価値は有形資産に対する相対価値が縮小し、ハードアセット(金など)の価値が相対的に上昇する可能性があります。

- 投資家は市場リスクに加えて、富の没収、高額な課税、資本市場の閉鎖などの非市場リスクにも直面しており、これらは歴史的な混乱期にしばしば見られました。

- Dalioの投資手法は、歴史的なサイクルに基づいたグローバルな分散投資を重視し、異なる経済環境へのエクスポージャーをバランスさせるために戦術的にポートフォリオを調整することにあり、単一の国(米国など)の歴史的経験にのみ依存することはありません。

ガイド:この記事は、Ray Dalioの著書『Principles: Dealing with Changing World Order』の第2章であり、大きなサイクルの枠組みの中で投資ポートフォリオをどのように構築するかを特に説明しています。

Dalioは実際の歴史データを用いて、不安を覚える事実を明らかにしています:過去1世紀において、10の主要大国のうち7カ国が少なくとも1回は富をほぼゼロにまで失った——そして大多数の投資家はこの歴史を研究したことがない。現在、世界秩序の摩擦が激化しているこの時点で、この分析フレームワークの参照価値は一般的なマクロ評論をはるかに超えています。

全文は以下の通り:

先週、私は2021年に出版された『Principles: Dealing with Changing World Order』という本の中の1章を共有し、私が「大きなサイクル」と呼ぶものの中で、世界の地政学的秩序が崩壊する際に注目すべき古典的なシグナルと進展プロセスについて詳しく説明しました。この記事は非常に好評で、7500万回以上の閲覧を獲得し、多くの人がこれが投資にとって何を意味するのかを尋ねました。

多くの人が尋ねてきたので、私は今、本の次の章——『大きなサイクルにおける投資』——を皆さんに転送します。これは現在の投資視点にとって役立つものだと考えています。完全な章は以下でお読みいただけます。

さらに、多くの人が私の投資原則に興味を持っているため、今後数週間にわたってそれらを順次共有していきます。公開通知を受け取りたい場合は、私のニュースレター『Principles Perspectives』を購読するか、メールアラートに登録してください。

私の人生とキャリアに対する戦略は、世界がどのように機能しているかを理解しようと試み、それに応じた原則を策定し、それに基づいて配置することです。私がこの本で共有した研究は、まさにこの目的のために行われたものです。

当然のことながら、これまでに取り上げたすべてを振り返るとき、私はそれを投資にどのように適用するかを考えます。自分がうまくやっていると確信するためには、私の方法が歴史の中でどのように振る舞うかを知る必要があります。過去に何が起こったかを自信を持って説明できない、あるいは少なくとも自分が知らないことに対処する戦略を持っていない場合、それは危険な怠慢だと考えます。

私が過去500年から現在までの研究で明らかにしたように、歴史には富と権力の大きな蓄積と大きな損失のサイクルが存在し、その中で最も大きな貢献をした要因は債務と資本市場のサイクルです。投資家の観点からは、これは「大きな投資サイクル」と呼ぶことができます。これらのサイクルを十分に理解し、それらから身を守るため、あるいはそれらから利益を得るために、戦術的にポートフォリオを移動または分散させる必要があると考えます。これらのサイクルを理解し、理想的には各国がそのサイクルのどこに位置しているかを判断することで、私はそれを実現できます。

約50年にわたるグローバル・マクロ投資のキャリアの中で、私は時間と地域を超えた多くの普遍的な真理を発見し、それが私の投資原則を構成しています。ここですべての原則を深く掘り下げることはしませんが(それらのほとんどは次の本『Principles: Economic and Investment』で議論します)、1つの重要な原則を伝えたいと思います。

すべての市場は主に4つの要因によって駆動されます:成長、インフレ、リスクプレミアム、割引率です。

これは、すべての投資が本質的に、今日の一括払いと将来の支払いとの交換だからです。将来のキャッシュフローは成長とインフレによって決定されます。現金を保有することと比較して、投資家がどれだけのリスクを引き受ける意思があるか、それがリスクプレミアムです。そして、これらの将来の支払いが今日どれだけの価値があるか、つまり「現在価値」は、割引率によって決定されます。

これら4つの決定要因の変化が、投資リターンの変化を駆動します。これら4つの要因がそれぞれどのように進化するかを教えてくれれば、投資がどのように振る舞うかを伝えることができます。これを理解することで、世界で起こっていることと市場で起こっていることをどのように結びつけるか、その逆もわかります。また、ポートフォリオが特定の環境に偏らないようにバランスをとる方法、これがまさに適切な分散化を実現する方法であることも示してくれます。

政府は財政政策と金融政策を通じてこれらの要因に影響を与えます。したがって、政府が期待することと実際に起こることとの相互作用が、サイクルを駆動する力なのです。例えば、成長とインフレが低すぎる場合、中央銀行はより多くの通貨と信用を創造し、購買力を生み出し、まず経済成長の加速を引き起こし、その後(遅れて)インフレも上昇します。中央銀行が通貨と信用の成長を制限すると、逆のことが起こります:経済成長とインフレの両方が鈍化します。

中央政府と中央銀行が市場リターンと経済状況を駆動するために行うことには違いがあります。中央政府は、使用する資金がどこから来て、どこへ流れるかを決定します。なぜなら、彼らは課税と支出はできますが、通貨と信用を創造することはできないからです。中央銀行は通貨と信用を創造できますが、それらの通貨と信用が実体経済のどの分野に入るかを決定することはできません。中央政府と中央銀行の行動は、商品、サービス、投資資産の売買に影響を与え、その価格を上昇または下降させます。

私にとって、各投資資産はこれらの駆動要因を独自の方法で反映しており、それは将来のキャッシュフローへの影響が示す論理に沿っています。各投資資産はポートフォリオの構成要素であり、課題はこれらの要因を考慮しながらポートフォリオを合理的に組み合わせることです。

例えば、成長が予想以上に強い場合、他の条件が同じであれば株価は上昇する可能性があります。成長とインフレが予想以上に高い場合、債券価格は下落する可能性があります。

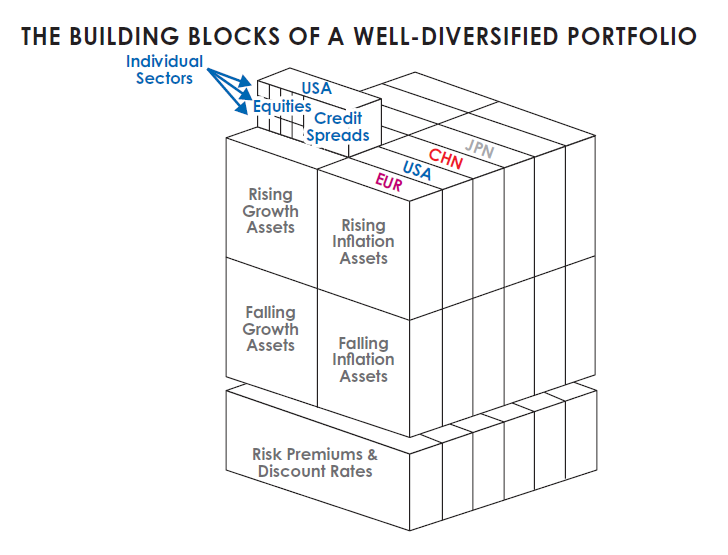

私の目標は、これらの構成要素を、均衡が取れて分散されており、かつ、これら4つの駆動要因に影響を与えている、または与えようとしている世界の出来事に基づいて戦術的に傾斜させたポートフォリオに組み合わせることです。これらの構成要素は、国別、環境選好別に、業界や個別企業のレベルまで細分化できます。この概念が均衡ポートフォリオに適用されると、その効果は以下の図のようになります。私はこの視点を通じて歴史的事象、市場の歴史、ポートフォリオの振る舞いを検証します。

私の方法が大多数の投資家と異なる理由は2つあると理解しています。第一に、大多数の投資家は歴史的な類似期間を探しません。なぜなら、歴史や過去の投資リターンは彼らにとって基本的に関係ないと考えているからです。第二に、彼らは私が今説明した視点を通じて投資リターンを見ません。これらの視点が私とBridgewaterに競争優位性を与えていると信じていますが、それを採用するかどうかはあなた次第です。

大多数の投資家は自分自身の生涯の経験に基づいて期待を設定し、より勤勉な少数派は歴史を振り返り、自分の意思決定ルールが1950年代や1960年代にどのように機能したかを見ます。私が知っている投資家の中で、優れた経済政策立案者の中で(私は多くを知っており、最も優れた人々も知っています)——過去に何が起こり、その理由を優れた理解を持っている人は一人もいません。より長期のリターンを調べる投資家の大多数は、米国と英国(第一次世界大戦と第二次世界大戦に勝利した国)のリターンを代表的なデータと見なします。

それは、第二次世界大戦後に存続した株式市場と債券市場が多くないからです。しかし、これらの国と時期は代表性がありません。なぜなら、生存者バイアスが存在するからです。米国と英国のリターンを検証することは、大きなサイクルの中で最も素晴らしい時期にあった、特別に幸運な国を検証することです。他の国や以前の時期に起こったことを検証しないと、歪んだ視点が生まれます。

大きなサイクルについての既知の知識から論理的に推論し、私たちが視野を数十年先に広げ、さまざまな場所で起こったことを検証すると、私たちは驚くほど異なる視点を得ます。私はこれを示します。なぜなら、あなたがそれを知るべきだと思うからです。

1945年以前の35年間において、ほとんどの国でほぼすべての富が破壊または没収されました。いくつかの国では、資本市場と資本主義が旧秩序の他の側面とともに崩壊したとき、多くの資本家が殺害または投獄されました。これは彼らに対する怒りに起因するものです。

過去数世紀を振り返ると、このような極端なブーム/バストのサイクルが定期的に起こっているのがわかります——資本と資本主義の繁栄期(例えば19世紀末から20世紀初頭にかけて起こった第二次産業革命と金ぴか時代)の後には、移行期(例えば1900年代から1910年代にかけて内部対立が激化し、国際的な富と権力の争いが激化した時期)が続き、それが大規模な紛争と経済不況の時期(1910年から1945年の間に起こったものと類似)へとつながります。

また、それらの繁栄期と不況期の背後にある因果関係は、現在、初期の繁栄と建設の時期よりも、サイクル末期の不況と再編成の時期に似ていることもわかります。

私の目標は、過去に起こったことを見て理解し、そしてそれをあなたに示すために最善を尽くすことだけです。これが私が今から試みようとしていることです。私は1350年から始めます。物語はそれよりずっと前に始まっていますが。

資本主義と市場の大きなサイクル

およそ1350年以前、利子付きの貸付はキリスト教とイスラム教によって禁止されていました——ユダヤ教では、ユダヤ人コミュニティ内部でも禁止されていました——なぜなら、それは深刻な問題を引き起こしたからです:人間性は、人々が返済能力を超えて借金をし、借り手と貸し手の間に緊張関係を生み、しばしば暴力を引き起こします。貸付が不足していたため、通貨は「ハードマネー」(金と銀)でした。約1世紀後の大航海時代、探検家たちは世界を巡り、より多くの富を蓄積するために金銀やその他のハードアセットを集めました。これが当時、最大の富を蓄積する方法でした。探検家と彼らに資金を提供した人々は利益を折半し、これはインセンティブに基づく効果的な富を築くシステムでした。

私たちが今日知っている貸付の錬金術は、およそ1350年にイタリアで初めて創造されました。貸付のルールが変わり、新しいタイプの通貨が創造されました:現金預金、債券、株式であり、その形態は今日私たちが知っているものと非常に似ています。富は、通貨の支払いを約束するもの——私はこれを「金融的富」と呼びます——になりました。

債券市場と株式市場の発明と発展がどれほど大きな影響を与えたかを考えてみてください。これ以前は、すべての富は有形でした。これらの市場を創造することが、どれほど多くの「金融的富」を創造したかを考えてみてください。この違いを想像するために、考えてみてください:もしあなたの現金預金、そして株式や債券が将来あなたに支払うという約束が存在しなかったら、今あなたはどれだけの「富」を持っているでしょうか。あなたはほとんど何も持っておらず、破産したと感じ、異なる行動をとるでしょう——例えば、有形の富に関してより多くの貯蓄を蓄積するでしょう。これはおそらく、現金預金、債券、株式が創造される前の様子でした。

金融的富が発明され成長するにつれて、通貨はもはや金銀との結びつきに縛られなくなりました。通貨と信用、そして購買力に対する制約が少なくなったため、起業家が良いアイデアを思いついた後、会社を設立し、借り入れや/または会社の株式を売却して必要な資金を調達することが一般的な慣行になりました。彼らがこれを行うことができたのは、支払いの約束が帳簿上の記録としての通貨の形をとったからです。

およそ1350年、これを行うことができた人々——最も有名なのはフィレンツェのメディチ家——は通貨を創造することができました。もしあなたが信用を創造できれば——例えば実際の通貨の5倍(銀行はこれを行うことができます)——大量の購買力を生み出すことができるので、あなたはもはや他のタイプの通貨(金銀)をそれほど必要としません。新型通貨の創造は過去においても、現在においても錬金術です。それを創造し使用できる人々——銀行家、起業家、資本家——は非常に裕福で強力になりました。

この金融的富を拡大するプロセスは今日まで続き、金融的富は非常に巨大になり、ハードマネー(金銀)やその他の有形の富(例えば不動産)は相対的に重要でなくなっています。しかしもちろん、金融的富の形で存在する約束が多ければ多いほど、これらの約束が履行されないリスクは大きくなります。これが古典的な大きな債務/通貨/経済サイクルの原因です。実際の富に対して現在どれだけの金融的富があるかを考え、あなたや他の金融的富を保有する人々が実際にそれを実際の富に変換しようと試みる——つまりそれを売却し、何かを買う——と想像してみてください。これは銀行取り付け騒ぎのようです。それは起こりえません。債券と株式の価値は、それらが購入できるものに対して大きすぎます。しかし覚えておいてください、不換紙幣制度の下では、中央銀行は紙幣を印刷し、需要を満たすために必要な通貨を提供することができます。これは時間と地域を超えた普遍的な真理です。

同様に、紙幣や金融資産(株式や債券など)、これらは本質的に支払いの約束であり、それ自体ではほとんど役に立たないことを覚えておいてください。役に立つのは、それらが何を購入できるかだけです。

第3章で詳しく議論されているように、信用が創造されるとき、購買力は支払いの約束とともに創造されるため、短期的には刺激的であり、長期的には抑制的です。これがサイクルを創造します。歴史を通じて、通貨を得たいという欲望(借り入れや株式売却を通じて)と、通貨を貯蔵したいという欲望(貸付や株式購入による投資を通じて)は共生関係