ETFが450億ドル流出:BTCは今後3か月でさらに30%下落する可能性があるか?

- 核心的な見解:ビットコイン市場は「表面的な活況と内部の空洞化」という乖離現象を示しています。オンチェーン上のアクティブアドレス数は6か月連続で5年ぶりの低水準まで縮小している一方で、取引量は安定を保っており、市場参加の幅が狭まり、活動が機関投資家やオフチェーン製品にますます集中していることを示唆しています。これは今後の動向を判断する上で重要な枠組みを提供します。

- 重要な要素:

- オンチェーン活動の持続的な低迷:Glassnodeのデータによると、ビットコインのアクティブアドレス(8日移動平均)は2025年8月から2026年2月にかけて約31%下落しており、CryptoQuantも6か月連続でネットワーク活動の低水準を指摘しています。

- 取引量とアクティブアドレスの乖離:1日平均取引件数は安定(約44万件)しているものの、アクティブアドレスは減少しており、より少数の主体(取引所や大口保有者など)が同等のオンチェーン活動を担っていることを示しています。

- 手数料の低迷が需要の弱さを反映:ネットワークの平均取引手数料は低水準(約0.24ドル)にあり、ブロックスペースへの需要が縮小しており、参加の広がりが低下している背景と一致しています。

- マクロ環境とETFが取引方法を変化:市場のリスク選好が不安定な中、米国のビットコインETFは継続的な純流出を記録しており、より多くのエクスポージャー調整がオフチェーンで完了し、活動が自己保管ウォレットから移行しています。

- 将来の3つの可能性のあるシナリオ:無関心の継続(オンチェーン参加の低迷)、流動性の解凍(マクロ環境の改善によるアドレス数の回復)、構造的代替(価格上昇にもかかわらず広がりが持続的に低迷し、ビットコインの役割が変化する)を含みます。

取引量は崩壊していないが、アクティブアドレスは6ヶ月間持続的に縮小し、5年ぶりの最低水準にまで落ち込んでいる。この「表面的な繁栄、内部の空洞化」という乖離は、強気相場の構造的な健全性に対する逆のシグナルである。

本記事はGlassnode、Santiment、CryptoQuantの3つのデータセットをクロス検証し、3つの将来シナリオを提示し、現在のBTCの値動きを判断するための参照フレームワークとして適している。

全文は以下の通り:

ビットコインのネットワーク活動度は6ヶ月連続で弱まっているが、このトレンドは多くのトレーダーが最初に注目する主要指標には反映されていない。

より明確なシグナルは取引量ではなく——取引量はほぼ安定を保っている——参加の広がりである。ネットワークが同程度の数の取引を処理し続けていても、オンチェーンでのアクティブアドレスの数は持続的に減少している。

価格発見がますますETFやデリバティブで行われる市場において、この分裂は極めて重要である。それは意味する:ビットコインのオンチェーンでの足跡は狭まっているが、市場エクスポージャーは別の場所で活発に続いている、と。

弱気相場が続く中、このトレンドはますます無視しがたくなっている。

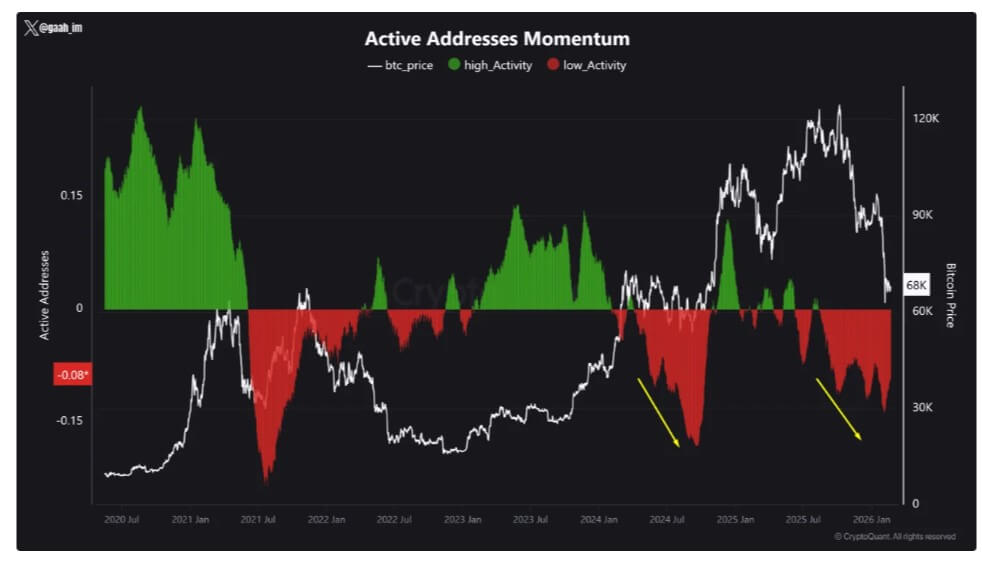

Glassnodeのデータによると、2025年8月中旬、ビットコインのアクティブアドレスの8日移動平均は約778,680個だった。2月23日現在、その数字は約535,942個にまで低下し、約31%の下落となっている。

CryptoQuantも6ヶ月連続で低いネットワーク活動度を指摘しており、現在の段階をオンチェーン参加度の持続的な低迷期と表現している。

Bitcoin Active Addresses Momentum,Source: CryptoQuant

市場が前回同様のパターンを示したのは2024年——その後ビットコインは約30%の調整を経験した。

これは現在が必ず繰り返されることを意味するわけではないが、一つの歴史的パターンを強化する:長期的なネットワークの低迷は、市場の信頼感が弱まる段階としばしば同時に現れる。

広がりの低下、しかしスループットは崩壊せず

ビットコインの取引件数は、アクティブアドレス数の減少に伴って低下していない。

2025年8月中旬、1日平均取引件数は約44.4万件だった。Blockchain.comのデータによると、直近30日間の平均は約43.9万件である。

日次データは依然として変動があり、約28.9万件から70.2万件まで様々だが、全体的なスループットのトレンドは崩壊していない。

この乖離が現在の状況を理解する鍵である。

取引量が安定しているのにアクティブアドレスが減少しているなら、より少ないエンティティが同量のオンチェーン活動を担っていることを意味する。

この状況には複数の原因があり、いずれも個人投資家の流入を必要としない。取引所やカストディアンは出金を一括処理できる;大口保有者は送金を統合できる;機関の資金フローはより少ないウォレットで処理できる;また、運用上の活動が取引件数の一時的な急増を引き起こす可能性もあり、それはユーザーの真の回帰を意味するものではない。

結果として:オンチェーン上では依然として忙しそうに見えるが、基盤となる参加者は減少している。

これが、生のスループットよりも広がりの低下がより多くのことを語る理由である。横ばいの取引件数は、活動がますます繰り返し取引を行うトレーダー、大規模機関、運用上の資金フローに集中している市場を覆い隠している可能性がある。

このような構造の下では、ビットコインのチェーンは依然として正常に機能しているが、それが代表するユーザー参加の広がりはもはやそれほど真実味を帯びていない。

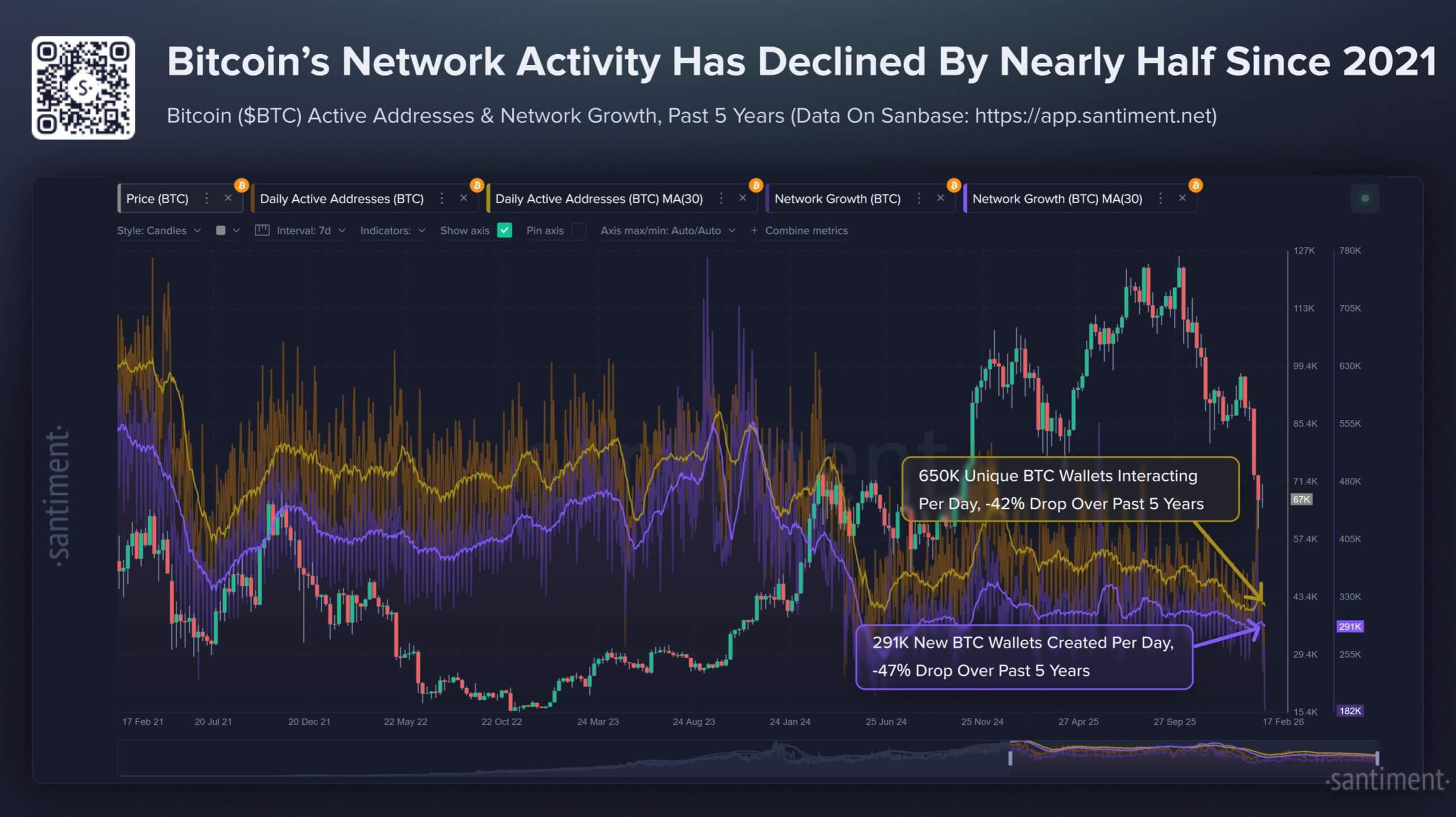

ブロックチェーン分析機関Santimentは、より長い時間軸からより率直な描写を提供している。

同機関は、2021年2月以来、ビットコインで取引を開始したユニークアドレス数が42%減少し、新規作成アドレス数が47%減少したと述べている。

Santimentはこれを暗号の終焉や多年にわたる弱気相場が確定した証拠とは位置づけていないが、2025年を通じて見られた弱気の乖離——時価総額が上昇する一方でビットコインの実用性指標が弱まっている——を確かに描写している。

この緊張は現在、6ヶ月間のトレンドに現れている。価格と市場のナラティブは維持され続けるかもしれないが、チェーン自体はますます静かになっている。

低い手数料はブロックスペース需要の縮小を示唆

手数料データは、ビットコインのレイヤー1が需要低迷状態にあることをさらに裏付けている。

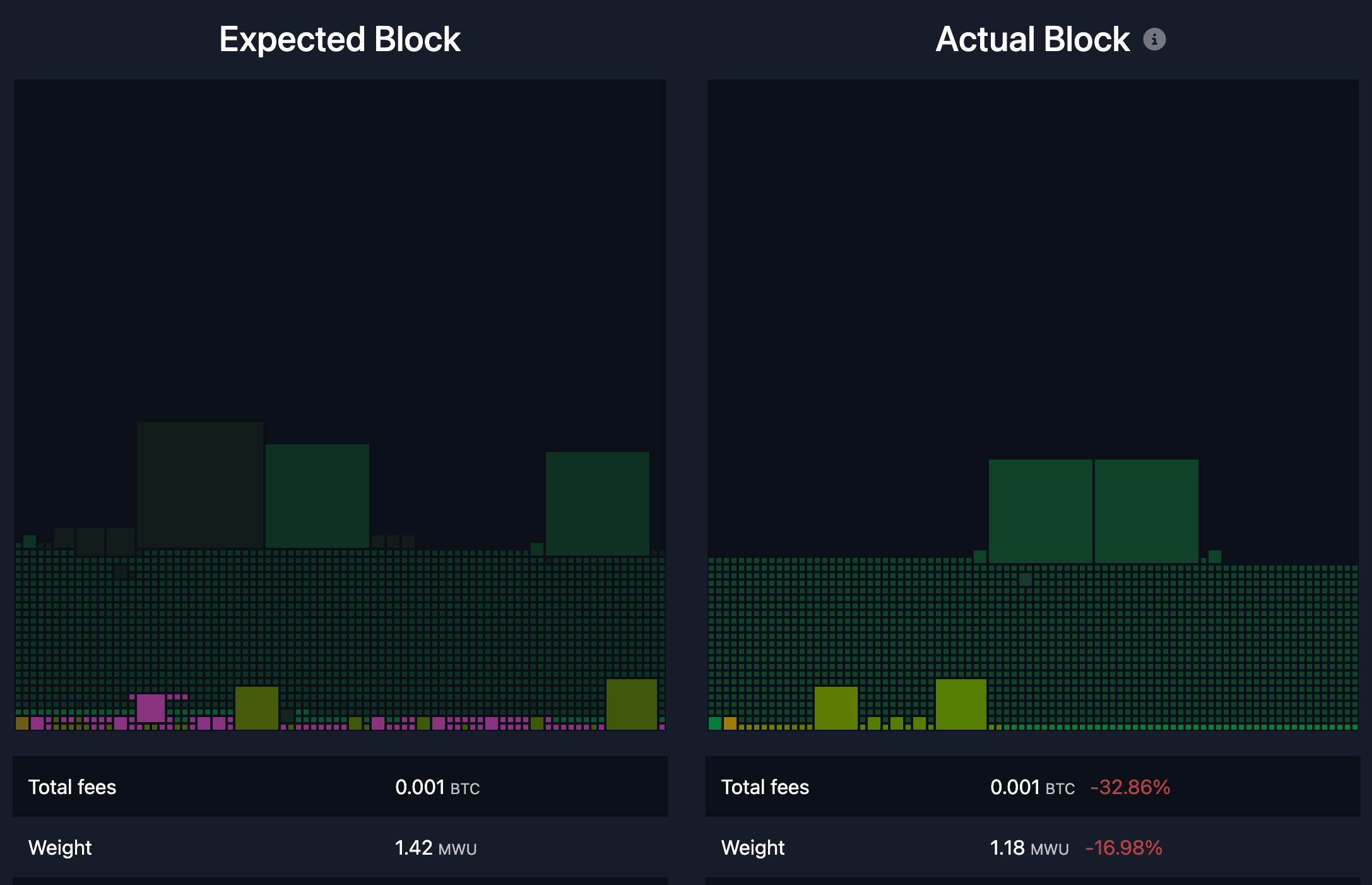

mempool.spaceのデータによると、ネットワークの最近の平均取引手数料は約0.24ドル、約1.8 sats/vBである。

これは、過去のサイクルピーク時に持続的なブロックスペース競争が発生したネットワークにとっては低水準である。現在の取引ペースで推定すると、この手数料水準は、ネットワークの1日あたりの手数料収入が10万ドルに満たないことを意味する。

対照的に、ブロック補助金は現在も1日あたり約450 BTCであり、手数料収入の割合は極めて小さい。

Bitcoin Average Block Fees,Source: Mempool.space

これは差し迫ったセキュリティ問題ではなく、ビットコインのセキュリティモデルが近い将来の圧力に直面していることを意味するものでもない。

これは、ブロック補助金が依然としてマイナー収入の大部分を占めているためである。しかし、それは確かに、ビットコインが現在のサイクルのこの段階でまだ真正面から向き合うことを迫られていない長期的な現実を示している。

手数料に支えられたセキュリティ予算への移行という話題は毎サイクル回帰するが、現在の環境では、この移行は試されていない——手数料需要そのものが弱いからだ。

実際の状況から見ると、現在の静かな手数料市場はこの議論をさらに先送りにしている。

チェーンは持続的な混雑の圧力に直面しておらず、ユーザーもチェーンに載せるために激しく入札を競っていない。この状況は、ボラティリティイベント、投機の波、または新たな需要の衝撃があれば急速に変化しうるが、現時点ではまだ起こっていない。

当面、ブロックスペースは過去の強気相場段階と比べて明らかに低使用状態にあり、これは全体的な参加の広がり低下という大きな背景と一致している。

Bitcoin's Empty Mempool,Source: Mononaut

CryptoQuantの判断もこの手数料環境と合致する——低いネットワーク活動度は通常、資産に対する市場の関心の低下、および一般的な損失期間と関連付けられる。

関心が減退すると、新規参加者が減り、自主的に開始される送金が減り、手数料圧力は和らぐ。

ビットコインは金融資産として依然として活発に取引されうるが、チェーン自体はもはや広範なユーザー参加を反映していない。

マクロ環境とETFの資金フローがビットコインの取引方法を変えている

マクロ的背景は、このトレンドがなぜ持続しているのかを説明するのに役立つ。

ビットコインはますます、マクロに敏感な高ベータ資産、特にリスク回避期に顕著に振る舞う資産のようになっている。

過去1年、米国のインフレは鎮静化し、2026年1月のCPI前年比伸び率は2.4%だった;FRBの目標金利レンジは1月末時点で3.50%から3.75%と引用されている。

より単純な市場環境では、インフレ鎮静化はより明確なリスク資産の反発を支えたかもしれない。

しかし、市場の注目は複数のボラティリティの触媒——関税政策の不確実性を含む——に集中している。この要因は金利と米ドルの激しい変動を推進し、全体的なリスク選好を継続的に不安定にしている。

このような環境では、個人投資家も機関投資家も操作頻度を減らす傾向がある。個人投資家の参加は低下し、トレーダーの売買回転率は減少する。機関はエクスポージャーを維持できるが、オンチェーンでのコイン移動を必要としない商品を通じてポジションを調整することをより好む。

これがまさに、現物ビットコインETFが主要なナラティブの主役となっている理由である。

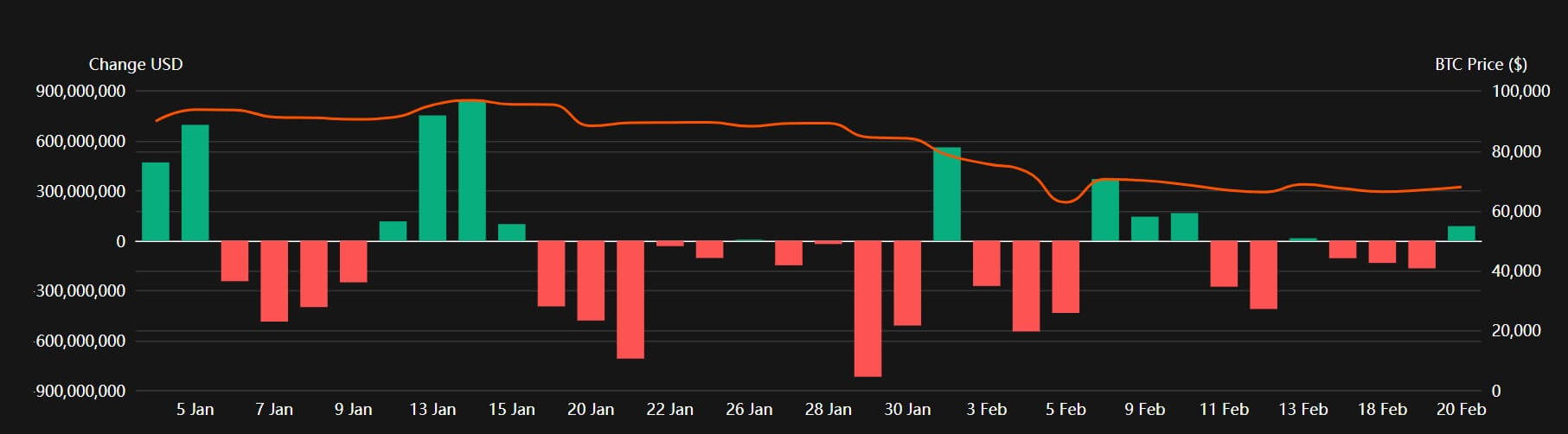

Coinperpsのデータによると、米国のビットコインETFは複数週連続で純流出しており、直近5週間で累計約38億ドル、年初来で約45億ドルの流出となっている。

2026年 米国ビットコインETF 日次資金フロー,Source: Coinperps

これは活動をセルフカストディウォレットから証券会社口座へと移行させている。

これはまた、市場が活発さを保ちながらチェーンがますます静かになる理由を説明する。エクスポージャーは依然として受け渡されているが、より多くの売買回転がオフチェーンで完了している。

これはビットコインの役割における重要な転換点である。それはますます、機関の外殻をまとった金融商品のようになり、レイヤー1は決済、保管、周期的な送金のためにより選択的に使用されるようになっている。

同時に、暗号分野における日常的な取引エネルギーは他の場所、特にステーブルコインへと集中して流れている。

Coin Metricsはステーブルコインをオンチェーン活動の核心的な推進力として挙げており、現在のステーブルコイン総供給量は約3000億ドルに近く、取引量は持続的に上昇している。

他のチェーン上のステーブルコインの軌道がより多くの日常的な決済需要を引き受けるなら、ビットコインのレイヤー1は機能的に自然とより特化したものになる。

これはそれ自体、ビットコインの投資理論を弱めるものではないが、確かにその形態を変えている。

今後3〜6ヶ月間の3つのシナリオ

現在の6ヶ月間のネットワーク広がりの低下は、ビットコインの将来の値動きに対して3つの可能な経路を構築している。

1つ目は無関心の継続であり、これはリスク回避的な市場環境下ではベースシナリオのように見える。

このシナリオでは、アクティブアドレスは低水準(45万〜60万の範囲)を維持し、取引件数は乱高下するが崩壊せず、手数料は低水準を維持し、ETFの資金フローは持続的に平坦または小幅なマイナスが続く。

ここでは、ビットコインは依然としてマクロの見出しによって激しく変動する可能性があるが、オンチェーン参加は広範な回復を確認することはできない。資産の取引ロジックは、新たな拡大段階に入っているネットワークというよりも、マクロツールのようになる。

2つ目は流動性の解凍、つまりより楽観的な経路である。

インフレがさらに鎮静化し、緩和期待がリスク選好を安定させれば、ETFの資金フローは純流出から持続的な純流入へと転換する可能性がある。このような環境では、アクティブアドレスの増加が重要な確認シグナルとなる。

65万〜80万へのアクティブアドレスの回復は、単なる価格モメンタムの