Cryptoの新たな道:次世代の許可不要な新型銀行の構築

- 核心的な視点:暗号資産新型銀行は、ブロックチェーン技術を活用して金融のバックエンドを再構築し、ステーブルコインとパブリックブロックチェーンを通じて、グローバルで構成可能、検閲耐性のある価値移転システムを構築しようとしている。その発展経路は、資金の流動速度が最も高い増殖と貸付シーンから始まり、支払いと保管へと拡大していく可能性がある。

- 重要な要素:

- 暗号資産新型銀行は「貯める、使う、増やす、借りる」という4つの金融関係を中心に領域を構築しており、その核心的価値は、ブロックチェーンの許可不要性とプログラム可能な特性を活用して、資金のより迅速なグローバルな流動を実現することにある。

- 構築経路においては、高資金流速の「増殖」と「貸付」シーン(Hyperliquid、Aaveなど)から参入する方が成功しやすく、これは流動中の価値と高いユーザー参加度を最初に獲得できるためである。

- 現在直面している重要な課題には、企業レベルのプライバシーとコンプライアンスの同等性の解決、現実世界の支払い基準との構成可能性の実現、および非過剰担保型の消費者信用の解放が含まれる。

- ステーブルコイン決済は重要な突破口であり、小売り側では暗号資産カードを通じて体験を向上させ、企業側では高頻度決済に特化した「ステーブルコインチェーン」(Tempoなど)が出現している。しかし、成功の鍵は加盟店の採用とネットワーク規模にある。

- ウォレット(MetaMask、Phantomなど)はユーザーエントリーポイントとして配布上の優位性を持つが、アクティブな取引・決済プラットフォームへと変革し、トラフィックを効果的に収益化して「保管」から「フルスタック金融」への飛躍を実現する必要がある。

編集者注:十年前、フィンテックの新興銀行はモバイルアプリを通じて銀行利用体験を改善しましたが、資金の流れの基盤システムを変えることはありませんでした。今日、暗号技術はより深い変革に触れようとしており、「お金がどのように流れるか」を再構築しています。

本稿は「貯める、使う、増やす、借りる」という四つの次元から、暗号新興銀行の発展経路と競争構造を整理します:自己保管ウォレットとステーブルコイン決済から、オンチェーン取引、貸借、収益メカニズムまで。著者のJay Yu(Pantera Capital 研究・投資チームメンバー)は、資金の流動速度を手がかりとして、暗号新興銀行の突破口は、まず高頻度・高回転の増殖・貸借シーンに現れ、その後徐々に決済と保管に拡張していく可能性があると提唱しています。

プライバシー、コンプライアンス、現実世界との接続、信用システムが完全に解決される前には、暗号新興銀行はまだ初期の探求段階にあります。しかし確かなことは、それらは単なる新しい金融アプリではなく、全く新しい資金運用の軌道を構築しようとしているということです。

以下が原文です:

はじめに

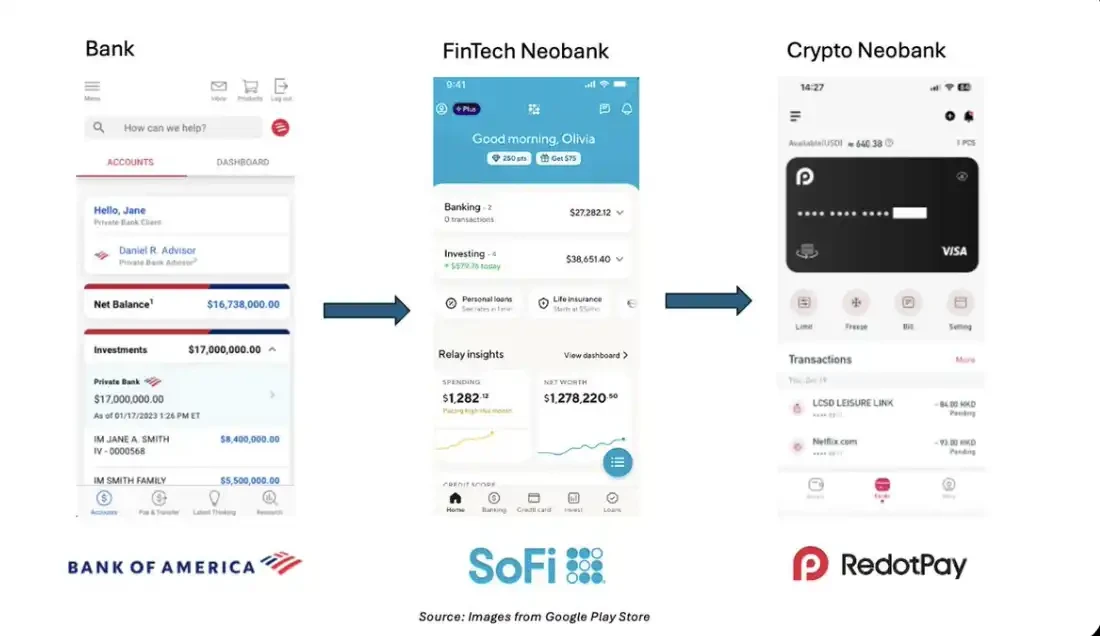

今日、どの銀行やフィンテックアプリを開いても——Bank of America、Revolut、Chase、SoFiのいずれであっても——インターフェースを下にスクロールすると、どこかで見たような感覚を覚えるでしょう:口座(Accounts)、支払い・振込(Pay & Transfer)、収益(Earn Yield)。これらのインターフェースはほとんど交換可能です。

この高度に類似したデザインは、銀行業務の根本的な論理における共通性を明らかにしています:銀行は本質的に、私たちと「お金」との間に築かれる四つの核心的な関係をインターフェース化して表現したものです:

- 貯める(Store):資産を保管・保有する場所

- 使う(Spend):日常支出と振込のための仕組み

- 増やす(Grow):受動的または能動的に資産を管理するためのツールセット

- 借りる(Borrow):外部資金を調達し、レバレッジを活用するための経路

過去十年間、モバイル技術の普及はSoFi、Revolut、Wiseなどの「新興銀行(neobank)」アプリの台頭を後押ししました。それらは金融サービスをより包摂的にし、「銀行離れ」の意味を再定義しました——直感的で常時オンラインのデジタルインターフェースが、物理的な支店に取って代わったのです。

そして今日、暗号技術が第二の十年に入ると、新たなパラダイムが現れつつあります。自己保管ウォレット、ステーブルコインから、オンチェーン信用供与と収益メカニズムまで、ブロックチェーンの許可不要でプログラム可能な特性により、銀行のような体験をグローバル化、即時化、コンポーザブルにすることが可能になっています。

もしモバイルインターネットが新興銀行を生み出したとするならば、暗号技術が今まさに生み出そうとしているのは、許可不要の新興銀行(permissionless neobank)です:統一され、相互運用可能で、自己保管を核心とするインターフェースであり、ユーザーがオンチェーン経済において資金の保管、支払い、増殖、貸借を完結できるようにするものです。

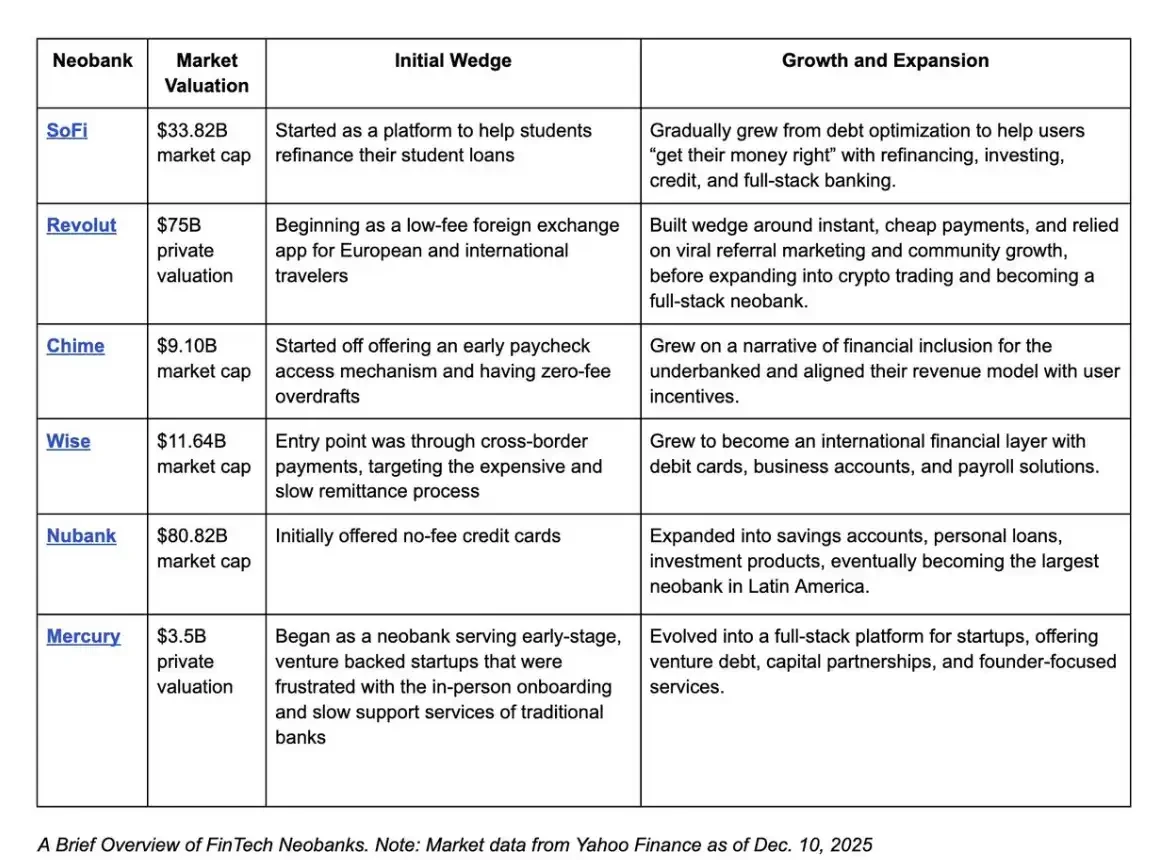

フィンテック新興銀行の歴史

暗号業界と同様に、新興銀行の興隆もまた2008年の金融危機後に起こりました。伝統的な銀行が物理的支店網のレイアウトを複製したのに対し、新興銀行はむしろ技術プラットフォームに近く、モバイル端末のインターフェースを通じてユーザーに銀行サービスを提供します。

ほとんどの新興銀行はバックエンドで伝統的な銀行と提携し、後者が預金保険とコンプライアンスインフラを提供し、新興銀行自身はフロントエンドのユーザー関係を掌握しています。迅速な口座開設プロセス、透明な料金体系、そしてデジタル体験を核心とした設計により、多くの新興銀行はユーザーがお金を貯め、使い、資産を管理するための第一の入り口となりつつあります。

時価総額が数十億ドルに達するこれらの新興銀行スタートアップの成長経路を振り返ると、共通点が見えてきます:独自のデジタル製品形態を通じてユーザー関係を掌握することです。それがリファイナンスサービス、早期給与支払い、透明な為替レート、あるいは他の差別化された機能であれ、まずそれによってユーザー中心の取引量のフライホイールを起動し、その後徐々に製品マトリックスを拡張し、既存ユーザーに対して付加価値を実現していきます。

簡単に言えば、フィンテック新興銀行の勝利は、彼らが「お金の入り口」を掌握したことにあります:ユーザーがお金を貯め、使い、運用し、借りるための媒体を再構築することで、資金のやり取りのインターフェース層をしっかりと占拠したのです。

今日、暗号業界は新興銀行の5~10年前と似た地点に立っています。過去十数年の発展の中で、暗号はすでに一連の独自の「楔となる製品」を生み出してきました:

- 自己保管ウォレットを通じて実現される検閲耐性のある資産保管

- ステーブルコインを通じて提供される低い参入障壁のデジタルドル

- Aaveなどのプロトコルに代表される許可不要の信用市場

- そして24時間365日稼働するグローバル資本市場、さらにはインターネットミームを富の担い手に変えることさえ可能

モバイルインターネットインフラが新興銀行時代を開いたように、プログラム可能なブロックチェーンは許可不要の金融基盤アーキテクチャを提供しつつあります。

当然の次のステップは、これらの許可不要のバックエンド能力と、新興銀行式の使いやすいフロントエンドを組み合わせることです。第一世代の新興銀行が行ったのは、銀行のフロントエンドを物理的な支店からスマートフォンの画面に移し、同時に伝統的な銀行システムをバックエンドとして残すことでした。一方、今日の暗号新興銀行は、逆のアプローチを取っています——便利なモバイル体験は残しつつ、資金の流れの根本的な経路を変え始めているのです:伝統的な銀行の軌道から、ステーブルコインとパブリックブロックチェーンへ。

言い換えれば、新興銀行がモバイルインターネットの上に銀行のフロントエンドを再構築したとするならば、暗号技術は今、許可不要の軌道の上に銀行のバックエンドを再構築する機会を提供しているのです。

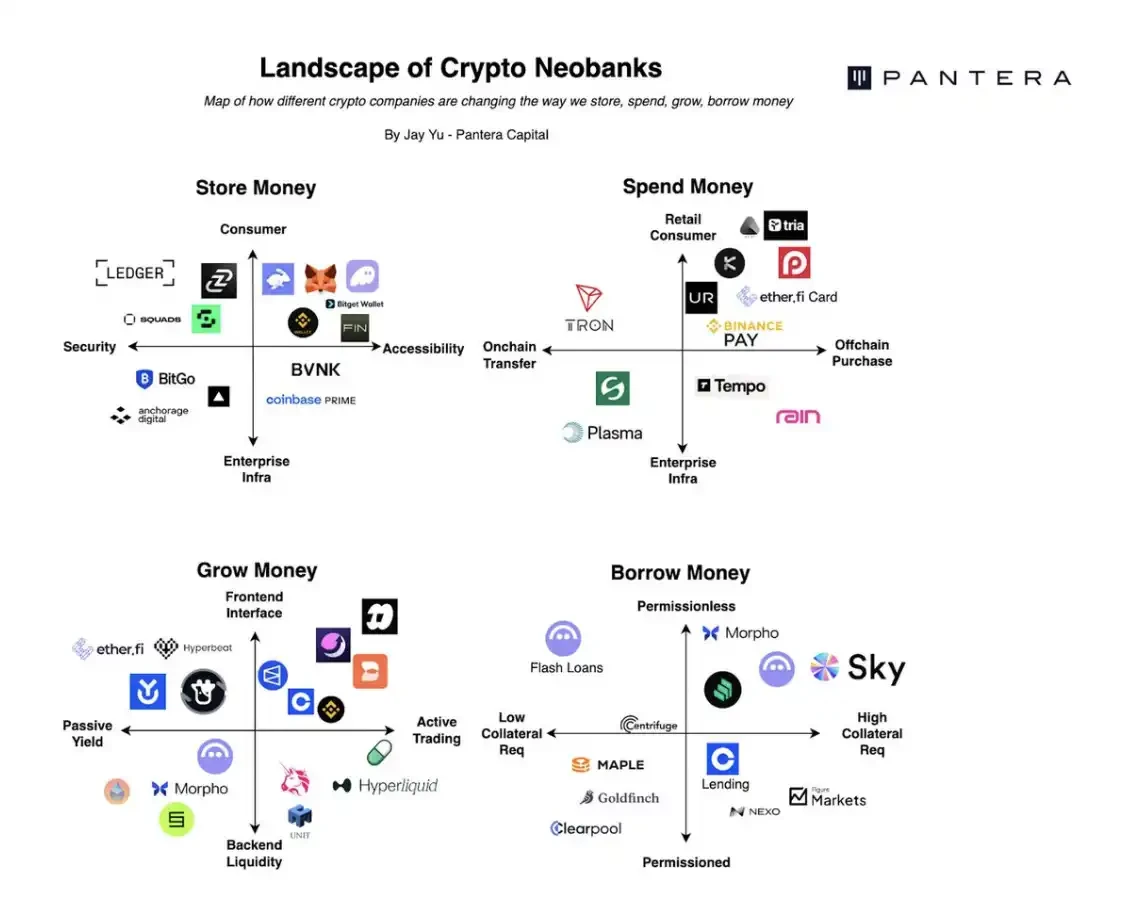

暗号新興銀行の勢力図

暗号新興銀行の勢力図

今日、ますます多くのプロジェクトが「暗号新興銀行(crypto neobank)」というビジョンの下に集まりつつあります。私たちはすでに、許可不要の暗号軌道上で、貯める、使う、増やす、借りるという四つの金融関係を巡る基礎的な能力が、徐々に形を成しつつあるのを見ています:

- Ledgerなどのハードウェアウォレットを通じた自己保管資産の保管

- EtherfiカードやBitget QRコードを通じた日常的な支払い

- Hyperliquidなどのプラットフォームでの取引を通じた資産増殖

- Morphoなどのプロトコルを通じたオンチェーン貸借

同時に、大量の関連プレイヤーが基盤インフラを支えています。これには、ウォレット・アズ・ア・サービス(Wallet-as-a-Service)、ステーブルコイン決済システム、コンプライアンスライセンスサービス、ローカルな入出金チャネルのパートナー、そしてクロスプロトコルオーケストレーションルーターなどが含まれます。

さらに、場合によっては、BinanceやCoinbaseなどの暗号取引所自体も、すでにフィンテック新興銀行に接近し、ユーザーとその資産との間の核心的な関係をさらに掌握しようと試みています。

例えば、Binance Payは世界中の2000万以上の加盟店に支払いサポートを提供しています。一方、CoinbaseはユーザーがプラットフォームでUSDCを保有するだけで、自動的に最大4%の報酬収益を得られるようにしています。

このように複雑で多層的な暗号新興銀行エコシステムにおいて、この勢力図を体系的に整理することは有益です:異なる暗号プラットフォームは、どのように競争し、ユーザーの「第一の金融関係インターフェース」になろうとしているのか? それらはそれぞれ、ユーザーの貯金、支出、資産運用、貸借のどの段階を狙っているのか?

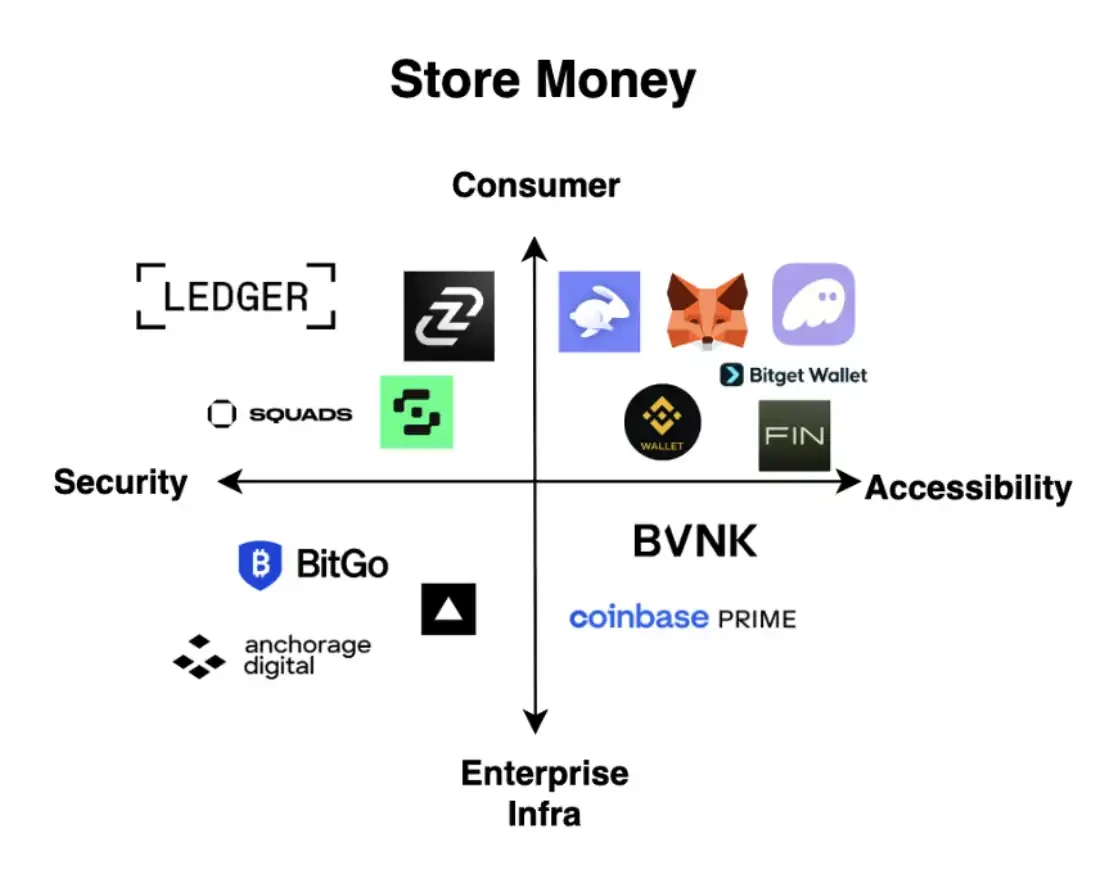

暗号でお金を貯める

暗号資産の真の自己保管とブロックチェーンとの対話を実現するには、ユーザーはまず何らかの形式の暗号ウォレットを所有する必要があります。大まかに見ると、暗号ウォレットエコシステムは二つの軸に沿って分類できます:一つはセキュリティ ↔ 使いやすさの軸、もう一つはコンシューマー向けアプリ ↔ エンタープライズ向けインフラの軸です。

異なる象限において、強力な流通力を備えた差別化された勝者がすでに現れています:

- Ledgerは、セキュアでコンシューマー向けのハードウェアウォレットを代表します。

- FireblocksとAnchorageは、セキュアなエンタープライズ向けウォレットインフラを提供します。

- MetaMask、Phantom、Privyは、コンシューマー向けで、使いやすさとユーザー体験の向上を核心とするウォレットに分類されます。

TurnkeyとCoinbase Primeは、より「高いアクセシビリティ + エンタープライズ向け」のインフラの位置を占めています。

ウォレットアプリを足がかり(beachhead)として新興銀行を構築する核心的な利点は、ウォレットのフロントエンド——MetaMaskやPhantomのような——が、ユーザーと暗号資産の対話の入り口層を掌握していることが多い点にあります。いわゆる「太いウォレット理論(fat wallet thesis)」は、ウォレット層がコンシューマー向けの流通力とオーダーフローの大部分を搾取しており、エンドユーザーにとってウォレットを変更するコストは非常に高いと主張します。

確かにその通りです:現在、Solanaの取引量の約35%はPhantomウォレットを通じて行われています。卓越したモバイル体験とユーザー定着度によって築かれたこの堀は、非常に大きなものです。

さらに、消費者(特に個人投資家)は価格よりも利便性を重視する傾向があるため、PhantomやMetaMaskのようなウォレットは、手数料率が0.85%に達することがあります。これに対し、Uniswapのようなスワッププロトコルでは、一回のトークン交換の手数料は0.3%程度かもしれません。

しかし一方で、単一のウォレットプラットフォームだけで、完全で収益性の高い新興銀行を構築することは、驚くほど難しいのが実情です。その理由は、収益を規模化するためには、ユーザーがトークンを単に「貯める」だけでなく、そのウォレット内でそれらのトークンを頻繁に「使う」必要があるからです。

Phantom、MetaMask、Ledgerはすでに家喻戸曉のブランド認知を得ているかもしれませんが、もしユーザーが暗号ウォレットを単なる「ベッドの下の現金入り靴箱」としてしか見ていないなら、それらはほとんど収益化できません。言い換えれば、ウォレットは活発な取引と支払いのプラットフォームに変身しなければ、流通力の優位性を収入に変換することはできないのです。

MetaMaskとPhantomは明らかにこの方向に進んでいます。

例えば、MetaMaskは最近MetaMaskカードを発表し、既存の暗号ネイティブユーザーベースに対して付加価値を実現し、「暗号通貨で消費する」デフォルトのソリューションになろうとしています。PhantomもPhantom Cashを発表して追随し、さらに「資金を増やす(grow money)」領域に進出しています——Hyperliquidのbuilder codesを統合し、アプリ内でパーペチュアル契約取引機能を提供しています。

Blockworksが言うように:「DriftやJupiterはSolanaの地元の寵児かもしれないが、真のお金はHyperliquidに流れている。」

これはウォレット分野全体にとって、普遍的な意味を持つ教訓です:ユーザーのウォレットそのものを掌握するだけでなく、『使う、増やす、借りる』などの行動を通じて、ウォレットの内外を流れる資金の規模をも掌握しなければならないのです。

暗号でお金を使う

暗号新興銀行の第二のカテゴリーの競争相手は、ユーザーが暗号通貨で支払いを行うことを可能にするプラットフォームです。

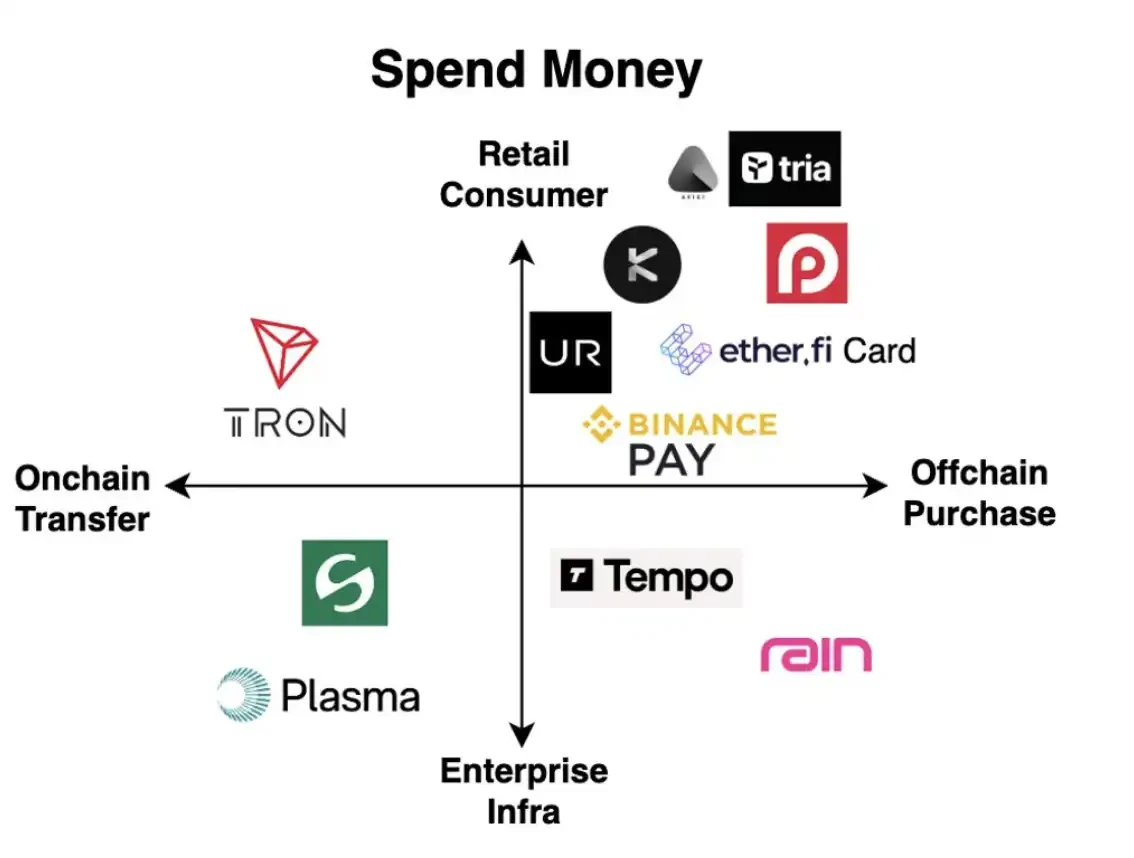

「暗号でお金を貯める」と同様に、「暗号でお金を使う」アプリも二つの軸に沿って分類できます:一つはオンチェーン送金からオフチェーン消費(例えば一杯のコーヒーを買う)への軸、もう一つはコンシューマー向けアプリからエンタープライズ向けインフラへの軸です。

興味深いことに、過去数ヶ月間で市場の注目を集めた多くの「新興銀行」プロジェクト——Kast、Tria、Tempo、Stableなど——は、ほとんどが「暗号通貨での支払い」という突破口を狙っています。特に二つの方向で、市場の熱が集中しています:

コンシューマー向けで、ステーブルコインカードを統合したアプリ、例えばAvici、Tria、Redotpay、EtherFi。

エンタープライズシナリオ向けの「ステーブルコインパブリックチェーン」または「ステーブルコインインフラ」、例えばStable、Plasma、Tempo。

リテール側:暗号アプリをより銀行のように

第一のカテゴリーであるコンシューマー向