5.5万-7.9万ドル、ビットコインの「隙間を縫う生存」レンジ

- 核心的な見解:ビットコイン市場は現在、構造的な守勢にあり、価格は主要なコストレンジ内に抑え込まれ、能動的なブレイクアウトを求める買い需要が不足しており、短期的にはレンジ内でのもみ合いが続く可能性が高い。

- 重要な要素:

- 価格は約7.92万ドルの真の市場平均価格と約5.5万ドルの実現価格の間に挟まれており、6万-7.2万ドルのレンジが現在の主要なサポート・受け入れゾーンとなっている。

- 上値の8.2万-9.7万ドルおよび10万-11.7万ドルのエリアには大量の含み損ポジションが存在し、顕著な反発抵抗線を形成している。

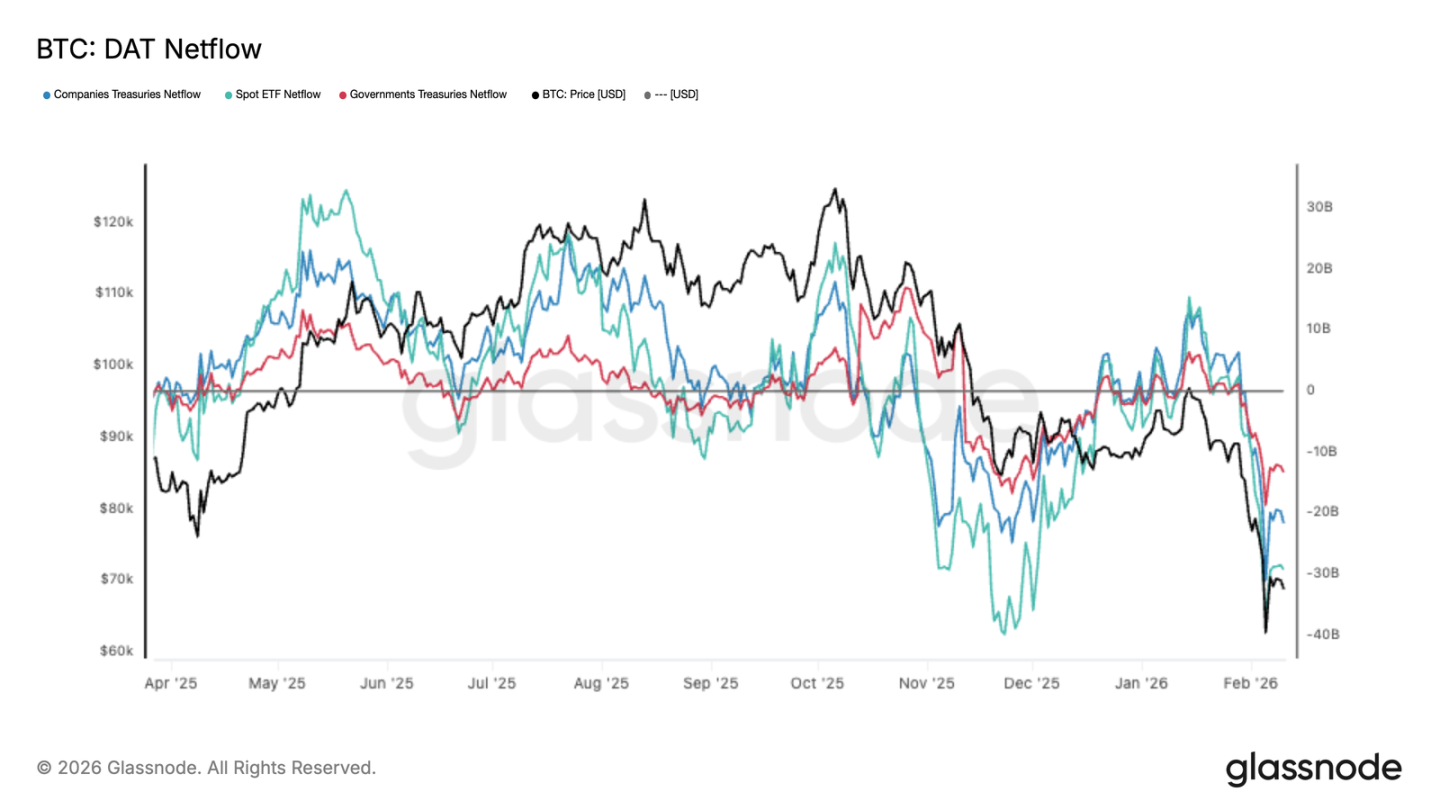

- 機関資金(ETF、企業、政府を含む)が同時に純流出を示しており、市場全体がリスクエクスポージャーを縮小しており、現物の受け入れ力が不足していることを示唆している。

- 現物取引量は下落時にのみ一時的に拡大し、持続的かつ能動的な底値買い需要が欠如している。先物プレミアムは中立水準まで低下し、レバレッジ投機感情が冷めていることを示している。

- オプション市場のインプライド・ボラティリティは全面的に上昇し、スキューは継続してマイナスを維持しており、市場が依然として積極的に下落保護(プット)を購入しており、ポジション構造は防衛的な姿勢を示している。

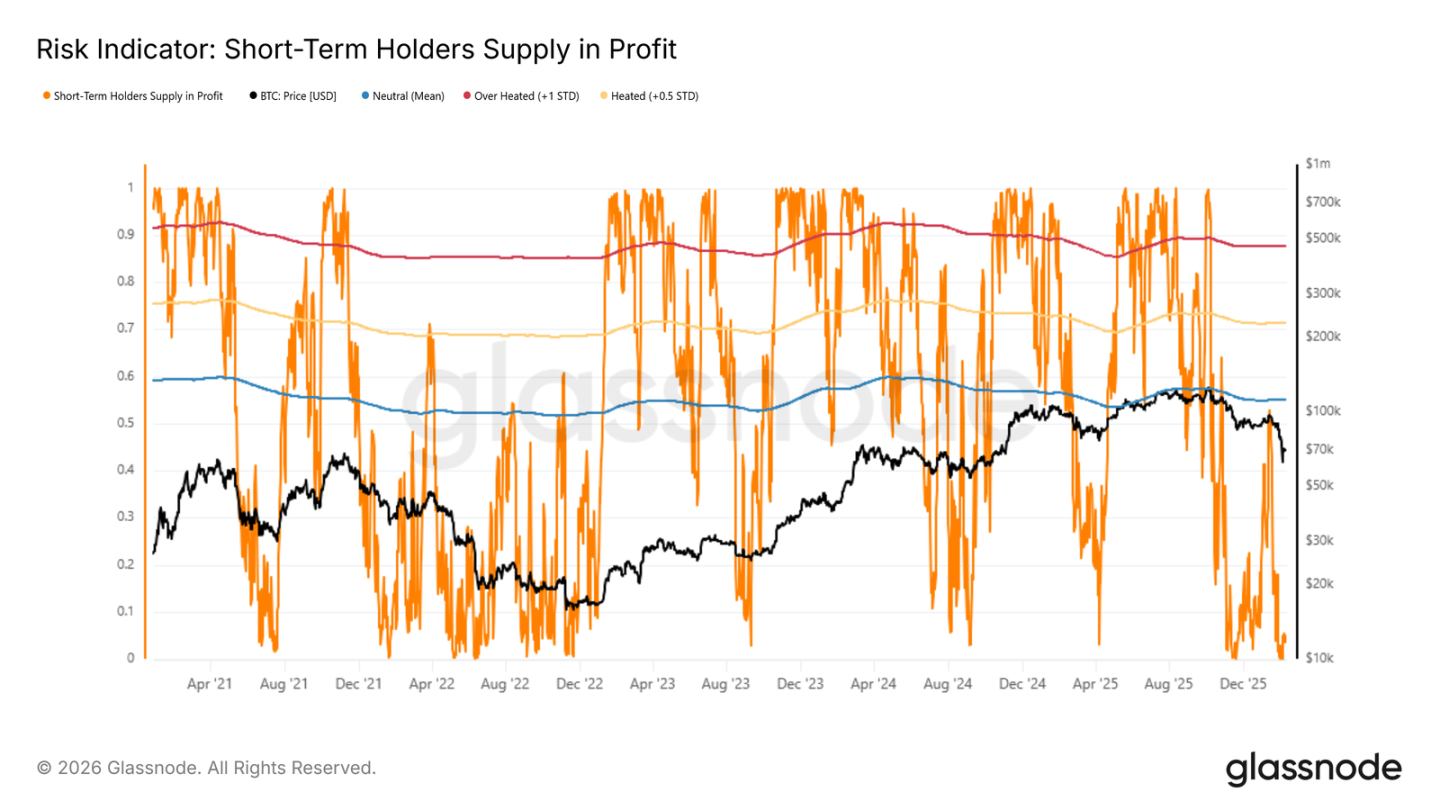

- 短期保有者の多くが損失状態(利益確定割合はわずか4.9%)にあり、新規参入資金の信頼が不足しているため、上昇に必要な継続的な勢いが欠如している。

原文著者:Glassnode

原文翻訳:AididiaoJP,Foresight News

ビットコインは依然として6万ドルから7.2万ドルのレンジで防御を続けており、8.2万ドルから9.7万ドルの売り供給が反発の上限を抑えています。資金の流出、現物取引の低迷、先物市場の冷却は、すべて需要不足を示しており、価格は受動的に反応するだけで、自発的なブレイクアウトは難しい状況です。

要約

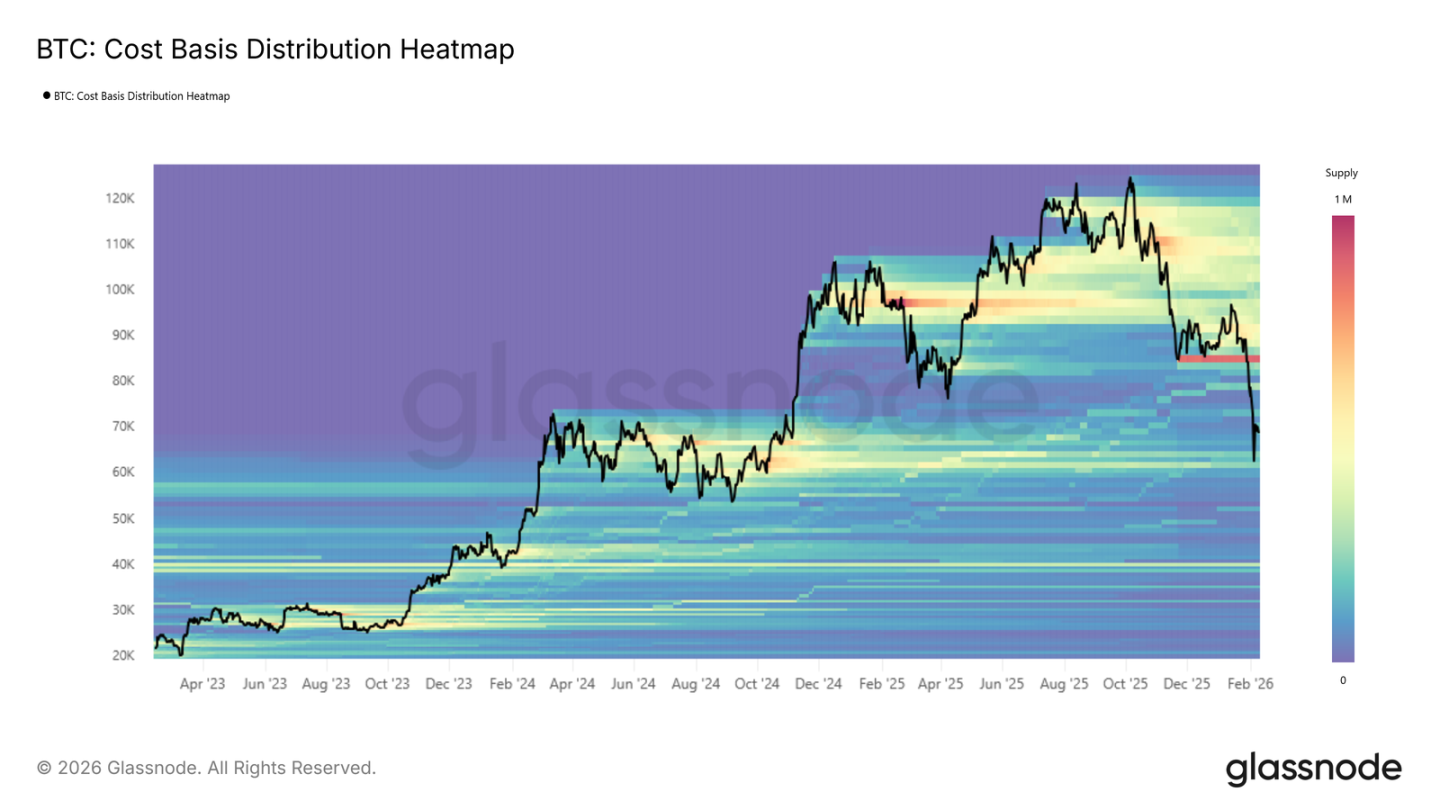

- ビットコインは、真の市場平均価格(約7.92万ドル)と実現価格(約5.5万ドル)の間に閉じ込められています。構造が弱体化した後、市場は防御態勢を続けており、6万ドルから7.2万ドルのレンジは依然として売り注文を受け止めています。

- 8.2万ドルから9.7万ドル、および10万ドルから11.7万ドルの範囲には大量のポジションが積み上がっており、現在はすべて含み損の状態です。価格がこの水準まで反発すると、明らかな抵抗に直面します。

- 短期保有者は広く損失を被っており、新規参入者の自信は不足しており、上昇を継続させる力がありません。

- 様々な機関のデジタル資産保有額が同時に純流出しており、これは個別の行動ではなく、全体としてリスクエクスポージャーを縮小しており、現物の受け皿が不足しています。

- 現物取引量は下落時にのみ一時的に拡大し、その後急速に縮小しており、市場参加者が受動的に対応しているだけで、積極的な底値買いを行っていないことを示しています。

- パーペチュアル契約は冷却し、プレミアムは圧縮され、レバレッジプレイヤーが手を引き、投機的なムードは後退しました。

- インプライド・ボラティリティは、市場が依然として継続的にプロテクションを購入していることを示しており、典型的な防御姿勢です。

- オプション市場のポジション構造も、価格が行き来しやすく大きく動きにくくしており、流動性はもともと逼迫しています。

オンチェーン洞察

昨年10月に新高値を記録した後、ビットコインは3つの段階を経験しました:まず急落し、真の市場平均価格を繰り返しテストしました。その後、今年1月末まで横ばいが続きました。最近は第3段階に入り、真の市場平均価格を下抜け、6万ドルに向かって加速しています。

新しい取引レンジ

第3段階のレンジの上限は真の市場平均価格の7.92万ドル、下限は実現価格の5.5万ドルであり、その構造は2022年前半とよく似ています。

2022年第2四半期と同様に、価格はこのレンジ内で行き来しながら揺れ動き、時間をかけてすり減らす必要があり、新規買い手が徐々に参入し、徐々に売りを吸収するのを待つことになります。

短期的にこの状況を打破するには、非常に強い力が必要です。つまり、7.92万ドルの真の市場平均価格を直接回復し、再び強気の流れを取り戻すか、あるいは非常に弱い力が必要です。LUNAやFTXクラスのイベントが発生し、5.5万ドルの実現価格を割り込むことです。この2つの極端なシナリオが発生しない場合、市場が最も可能性の高い道筋は、レンジ内で揺れ動きを続けることです。

レンジ内でのポジション維持

これまでのところ、6万ドルから7.2万ドルのレンジは依然として売り圧力に耐えています。このレンジは2024年前半に集中取引エリアであり、現在も再び持ちこたえていることは、この水準で確かに買い手が存在することを示しています。

理想的な状況は、ここで継続的に売りを吸収し、継続的に買い集めが行われることです。過去の強気の蓄積段階のように、次の上昇波のための堅固な土台を築くことができます。

しかし、これは買い意欲が十分に強いかどうかにかかっています。6万ドルから7.2万ドルのレンジで、買い手がどれだけの実金を出す意思があるかが、市場が安定するか、それとも下値を探るかの分かれ目となります。

売り圧力

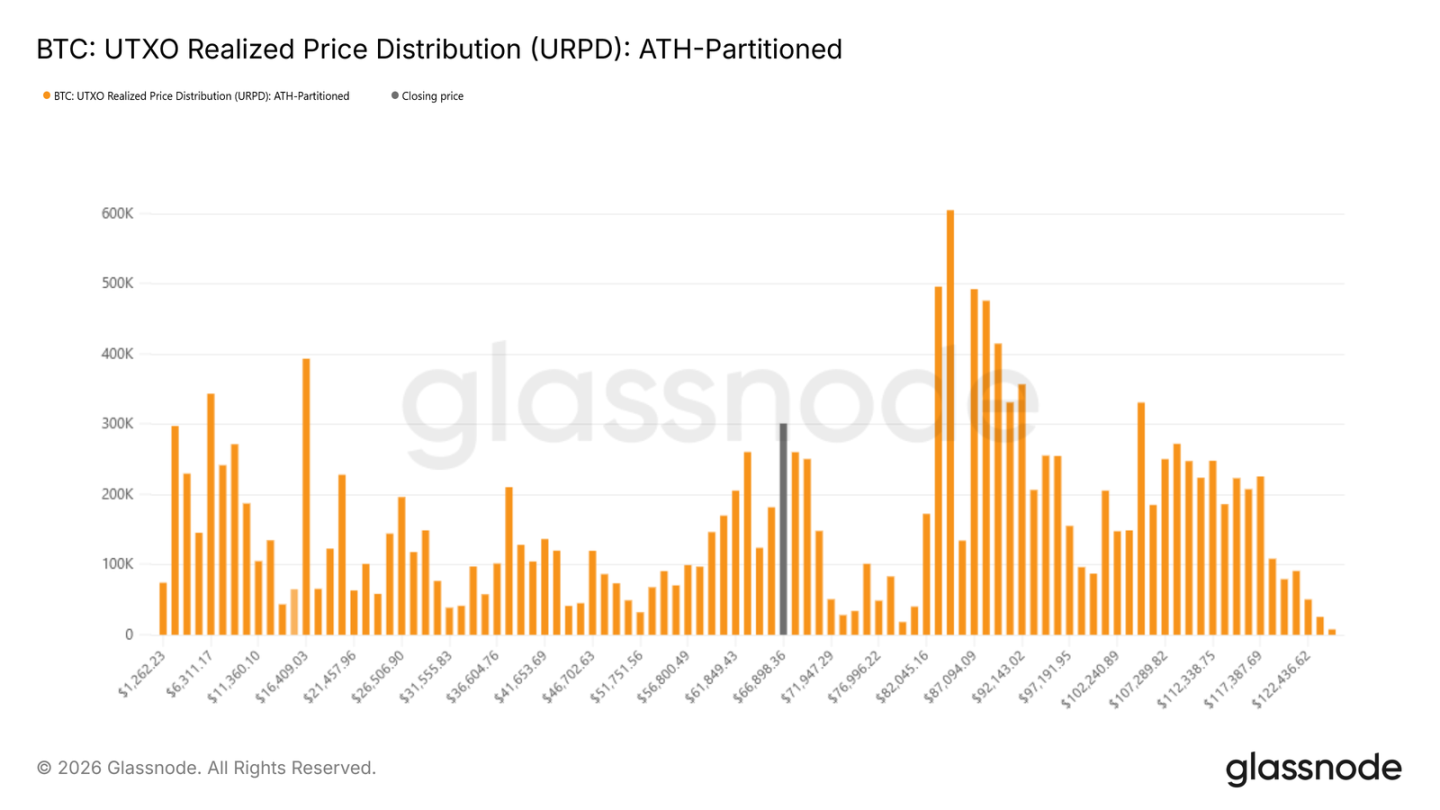

6万ドルから7.2万ドルのレンジが本当に強さを見せているかどうかは、コスト分布で確認できます。UTXO実現価格分布は、各価格水準でのポジションの集中度を見ることができます。現在、確かに価格は2024年前半に形成された集中エリア、つまり6万ドルから7.2万ドルでサポートを得ており、当時買った人々がこの水準で売らずにポジションを維持していることを示しています。

しかし、売り圧力は依然として重くのしかかっています。8.2万ドルから9.7万ドルと10万ドルから11.7万ドルの2つのレンジには非常に多くの含み損ポジションが集中しており、価格が長期間回復しない場合、または再び下落波が来た場合、これらの保有者はいつでも耐えきれずに損切りして離脱し、新たな売り圧力を形成する可能性があります。

弱気相場での反発の上限はどこか

市場が高い確率でレンジ内で揺れ動くのであれば、段階的な天井と底を見極めることが非常に重要です。弱気相場では、反発は通常、最近買った人々にとって利確の機会となります。したがって、このグループの含み益が増えると、しばしば局所的な天井が近づいていることになります。

オフチェーン洞察

機関資金の撤退

デジタル資産への資金流入は最近、非常に明らかにマイナスに転じており、ETF、企業、政府など複数の機関が同時に純流出しており、ビットコインも新安値を記録しました。ETFが主力であり、企業や政府も保有を減らしており、これは特定の機関がポジション調整を行っているのではなく、市場全体の機関がリスクエクスポージャーを縮小していることを示しています。

流出量は大きく、現物市場では到底吸収しきれません。特定の資金がローテーションしているのではなく、全面的な保有削減が行われています。これらの資金流出が安定しない限り、価格は売り圧力に引きずられ続け、どこまで下落するかは、買い手がいつ参入する意思を示すかにかかっています。

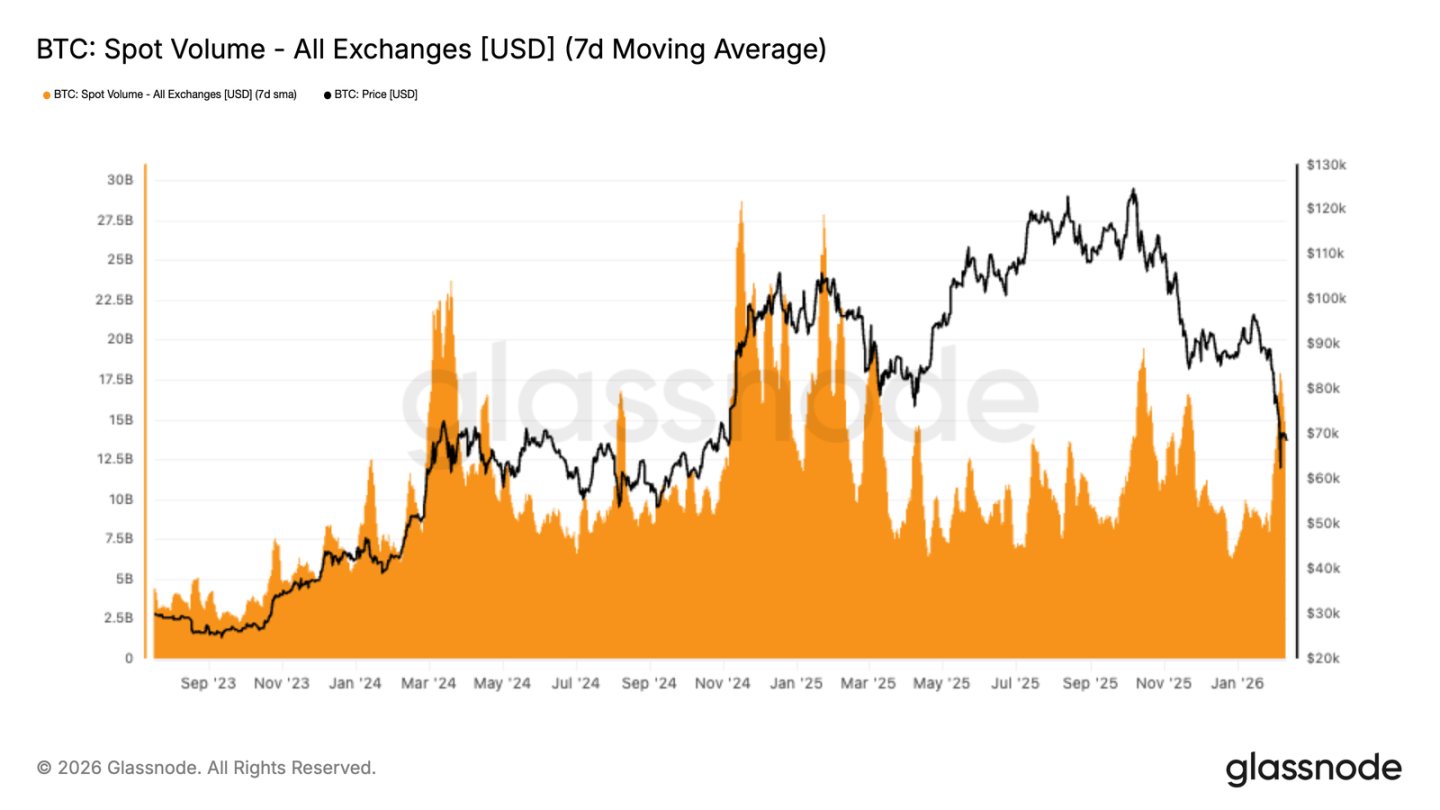

現物取引量の低迷

7万ドル台の下限まで下落した際、現物取引量は一時的に急増し、7日移動平均も上昇しました。しかし、この取引量は下落によって生まれたものであり、市場参加者が受動的に対応したものであり、積極的な底値買いではありませんでした。さらに、この取引量の急増はすぐに縮小し、見ている人はいても買う人がいないことを示しています。

これは、買い受けの力が売りの力に追いついていないことを示しています。現在の取引は蓄積ではなく、売買の交代やロスカットです。継続的な買い注文が常に出ているわけではないため、価格はさらに下落させられやすくなっています。現在の現物取引量は、パニック時の反応に過ぎず、安定のシグナルではありません。

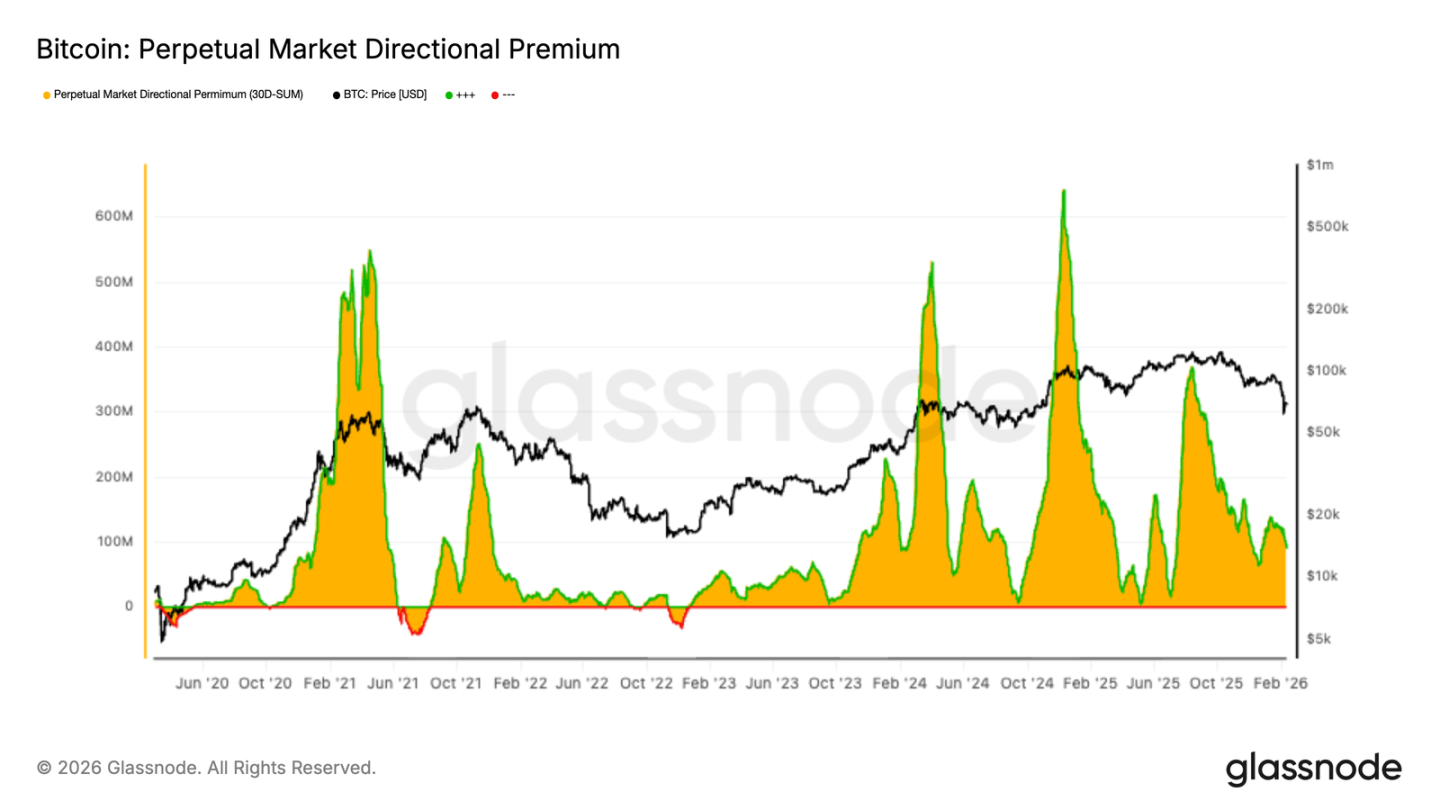

先物プレミアムの後退

パーペチュアル契約のプレミアムはすでに押し下げられ、ほぼ中立水準に戻っています。これは、レバレッジプレイヤーが手を引いたことを示しており、以前のように強気・弱気を問わず追いかけるようなことはしていません。プレミアムが高いときは通常、方向性に対するコンセンサスが強いときですが、現在プレミアムがなくなったことは、市場が方向性について明確な考えを持っていないことを示しています。

プレミアムの縮小は、デリバティブ市場全体の冷え込みを反映しており、リスク選好はボラティリティとともに低下しました。売りを仕掛ける人もいなければ、買いを追うことを恐れる人もおらず、方向性を賭ける資金は薄くなっています。デリバティブはモメンタムを提供しておらず、残るは現物市場だけが動いています。現在の先物市場からのシグナルは一つです:慎重であり、遊びをやめた。

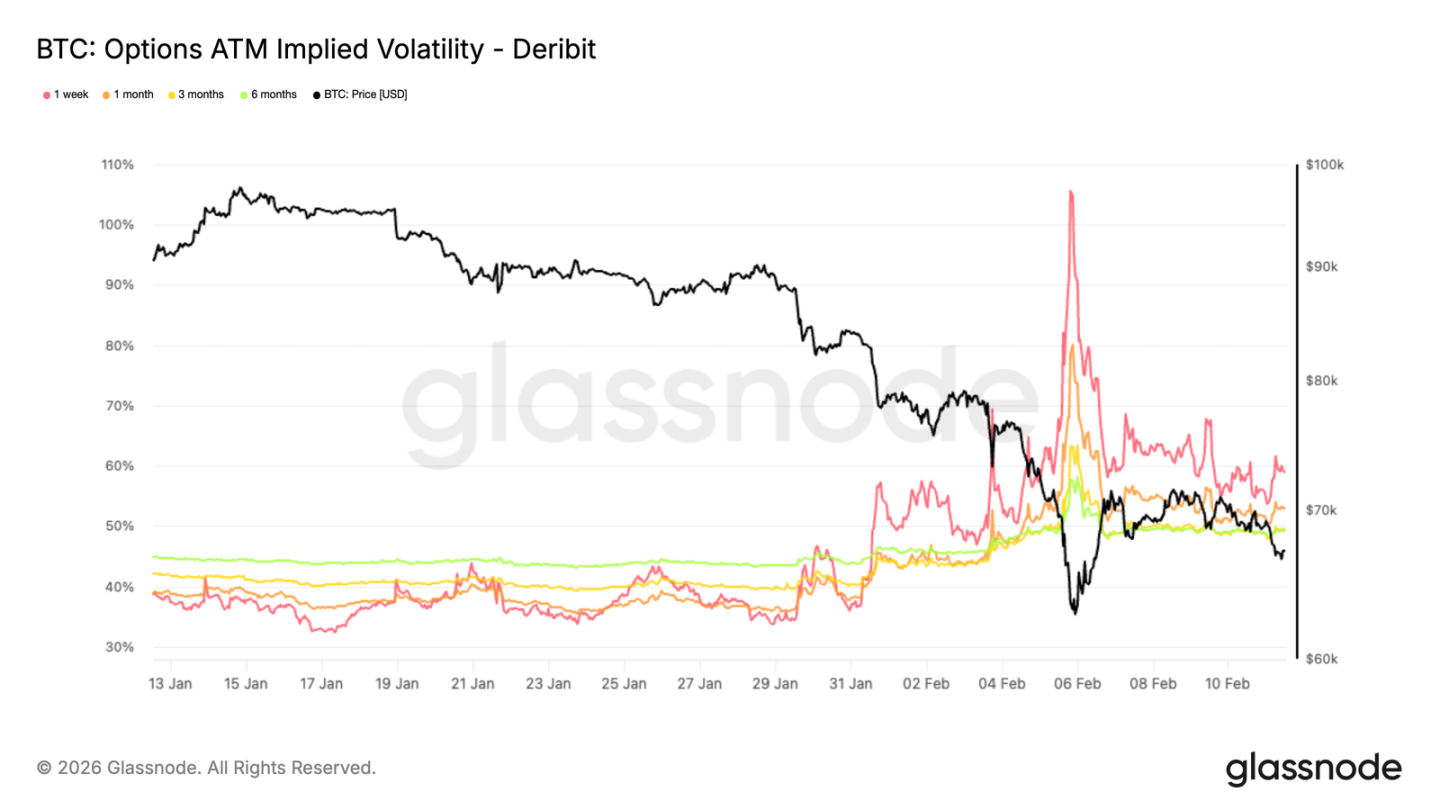

インプライド・ボラティリティ——リスクの価格付けが変化

この下落波の後、ボラティリティ構造は明らかに異なっています。1ヶ月アット・ザ・マネー(ATM)のインプライド・ボラティリティを見れば明らかで、長期のボラティリティはすでに再価格付けされています:6ヶ月物は5ポイント上昇、3ヶ月物は9ポイント上昇しました。

最も急激に跳ね上がったのは短期で、1週間物のインプライド・ボラティリティは直接20ポイント以上急騰しました。インプライド・ボラティリティは市場の将来の変動に対する予想であり、これほどの急騰は一時的なものではありえません。期間構造全体がリスクを再価格付けしています。

その後、いくらか低下したものの、各期間のボラティリティは依然として高めにあり、市場が不確実性が持続すると考えており、下落が終わればそれで終わりではないことを示しています。

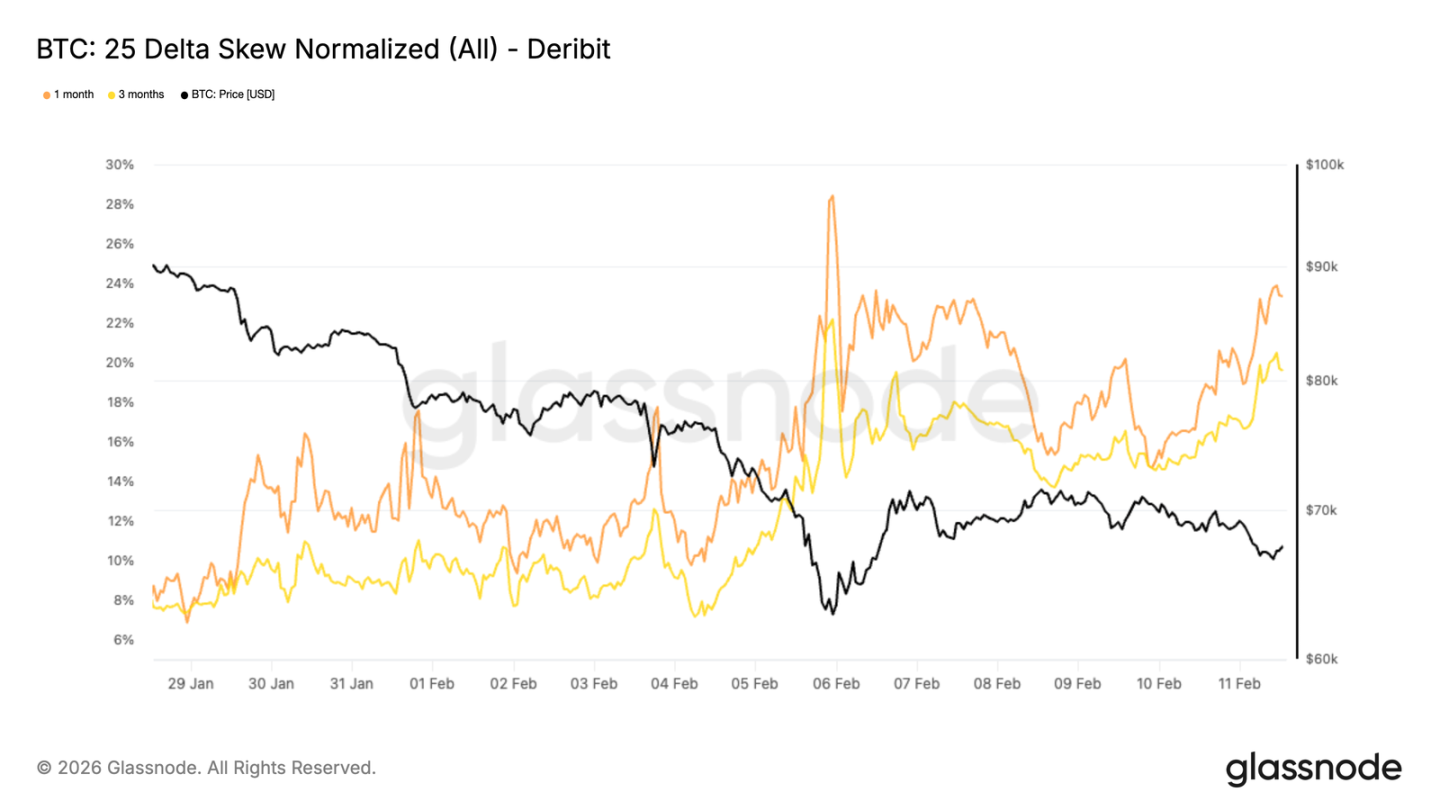

25デルタ・スキューが示す継続的な下落ヘッジ需要

全体のボラティリティは一段階上昇しましたが、資金がどちらに流れているかはスキューを見る必要があります。1ヶ月物と3ヶ月物の25デルタ・スキューは、下落した数日間で直線的に急落し、すべてプットの購入でした。

金曜日に一時的に反発しましたが、プットオプションのプレミアムは依然として高く、ほぼ下落が最も激しかった数日間の水準に戻っています。25デルタ・スキューはアウト・オブ・ザ・マネー(OTM)のプットとコールのインプライド・ボラティリティを比較し、マイナスであればプットがコールよりも高く、市場参加者がよりプロテクションを購入する意思があることを示します。1月28日時点では、1ヶ月物と3ヶ月物のスキューは約8%のプットプレミアムでしたが、現在は23%と19%に達しています。

ボラティリティ・サーフェス全体は依然としてプット側に傾斜しており、反発はあったものの、恐怖は消えていません。

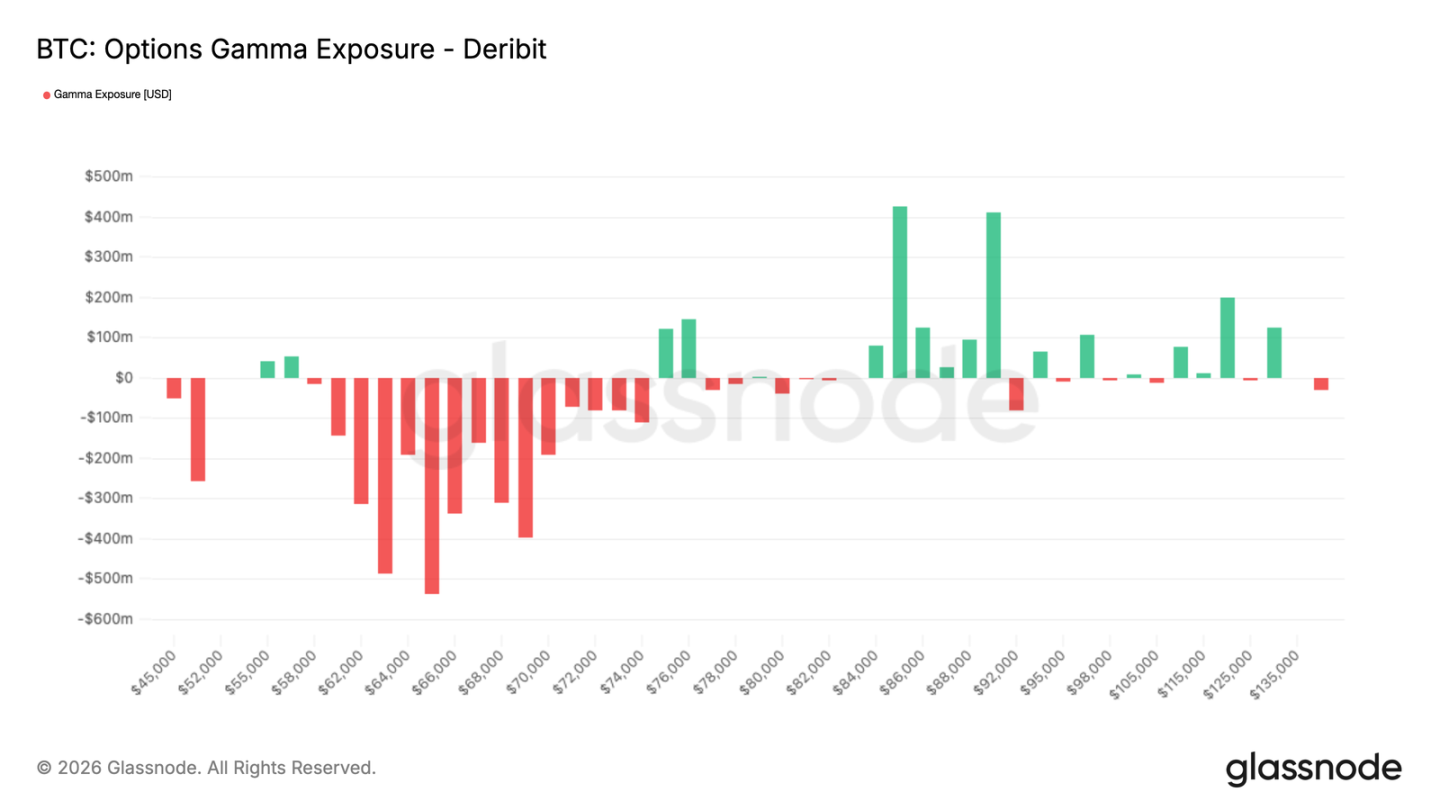

マーケットメイカーのガンマ——価格の反発

このような防御的なオプションフローは、マーケットメイカーのポジションに痕跡を残します。マーケットメイカーがガンマショートの状態にあるとき、上昇すると追い買いをし、下落すると追い売りをし、変動が大きくなるほど変動を増幅させ、平準化しません。

前述の激しいプット購入により、マーケットメイカーの構造は現在も回復していません。反発は数日続きましたが、この感応性を打ち消すことはできませんでした。結果として市場は非常に脆弱であり、上下どちらにもヘッジ注文によって加速される可能性があり、下落する確率の方が高くなっています。

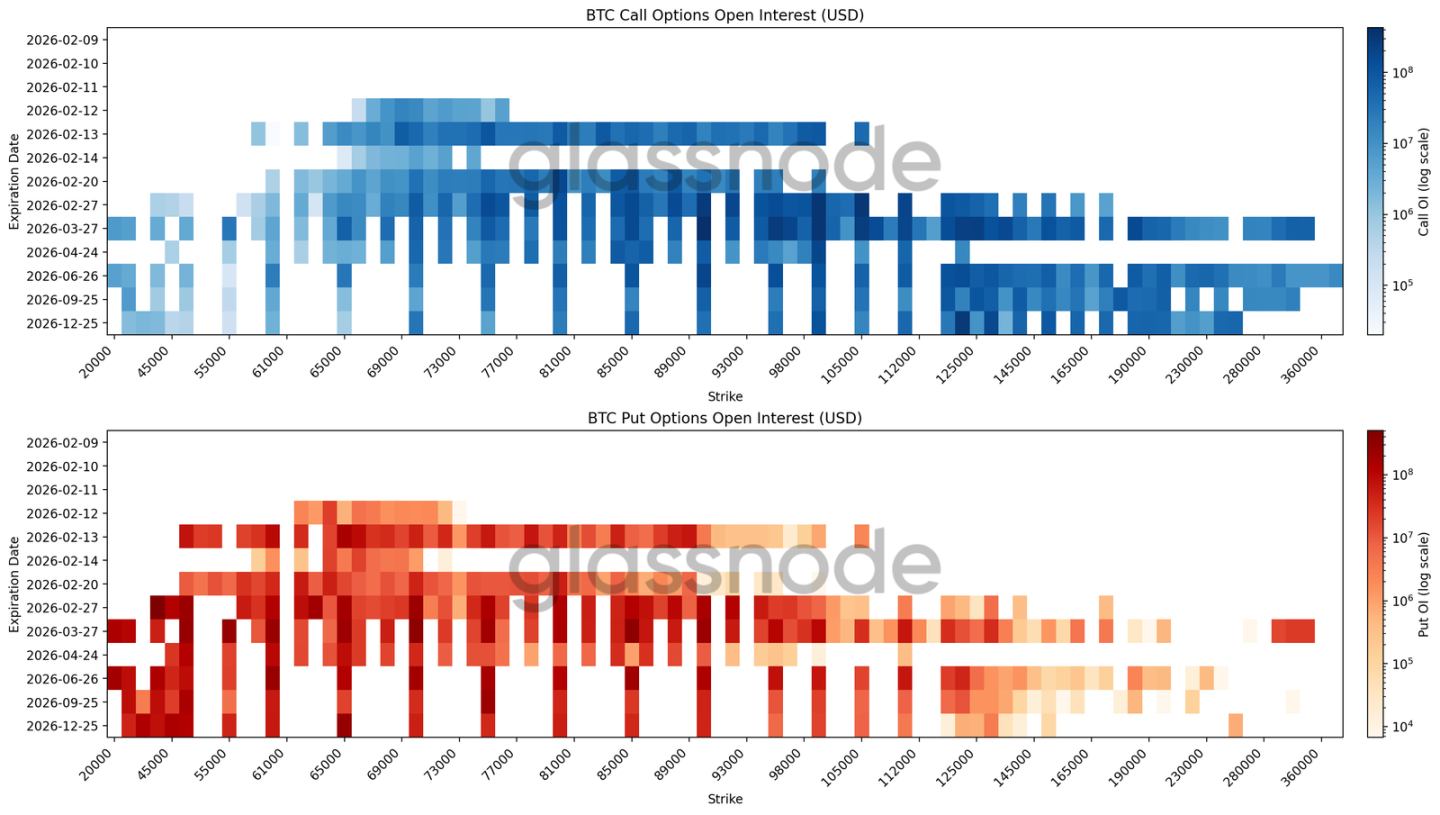

オープン・インタレスト・ヒートマップが示す広範囲なヘッジ

最新のヒートマップは、各行使価格と各満期日のBTCオプションのオープン・インタレストを重ね合わせており、一目で資金がどこに集中しているか、どこに価格付け圧力がかかる可能性があるかがわかります。

2月満期では、6万ドルから7万ドルの間が最大の買い注文です。さらに先を見ると、年末およびそれ以降の契約では、5万ドルから3万ドルの間に十分な買い注文があります。

これは特定の時点でのイベントを賭けているのではなく、複数の期間にわたる下落ヘッジです。また、特定の価格ポイントを正確に賭けているのではなく、レンジ全体をカバーする典型的なレンジ・ヘッジです。コールのオープン・インタレストは12万ドル以上、下半期に集中しています。短期的な強気の資金は利益確定しており、長期的な弱気の資金は依然としてテールリスクとして保有しており、これが深いネガティブ・スキューの原因となっています。

ポジション構造全体は防御的であり、逆張りを賭けているわけではありません。

結論

ビットコインは依然として防御的な構造の中にあり、価格はいくつかの重要なコスト水準の間に挟まれ、重要なサポートエリアが繰り返しテストされています。6