BTCが半減、DAT企業が数百億の評価損、誰が「仮想通貨を売って止血」しているのか?

- 核心的な視点:2026年初頭の暗号市場の大幅な調整は、デジタル資産財務(DAT)企業モデルの脆弱性を露呈させ、一部の企業がレバレッジリスクとキャッシュフロー圧力に対処するために暗号資産を売却することを余儀なくさせており、業界は階層化と試練を経験している。

- 重要な要素:

- 市場背景:BTCが2025年の12万ドルの高値から約6万ドルまで下落し、約50%の下落となり、多くのDAT企業の帳簿に巨額の評価損が発生した。

- マイニング業界の苦境:Cangoを例にとると、そのマイニングコストが通貨価格を上回り、担保付きローンを返済するために保有BTCのほぼ半分を売却せざるを得ず、弱気相場におけるマイニング業界の高レバレッジモデルの脆弱性を浮き彫りにしている。

- 資金調達ロジックの逆転:Empery Digitalなどは強気相場の高値で資金調達を行いBTCを購入したが、価格下落後は苦境に陥り、事業を維持するために「仮想通貨売却による自社株買い+レバレッジ削減」を余儀なくされている。

- 戦略転換:Bitdeerのような大手マイニング企業はすでに戦略を調整し、「フルポジション保有」から「採掘しながら売却」へと転換し、キャッシュフローの安定を優先している。

- 債務返済圧力の顕在化:Sequansは、債務返済のために大規模なBTC売却を公に実施した初のDAT企業となり、業界の転換点を示している。

- 事業多角化の試み:圧力に直面し、一部の企業(Cango、ETHZillaなど)は、単一の暗号資産価格への依存度を下げるために、AIコンピューティング、RWAなどの新規事業への転換を模索している。

Original | Odaily (@OdailyChina)

Author | DingDang (@XiaMiPP)

2026年の幕開けは、DAT(デジタル資産トレジャリー)企業にとって痛烈な一撃となった。

BTCは2025年の12万ドルという節目の高値から6万ドル付近まで下落し、下落率は約50%に迫った。ETHも同様に免れず、2000ドルの大台を割り込み、2025年5月以来の上昇分をほぼ帳消しにした。まさにこの時期、SharpLinkやBitmineに代表されるDAT企業の一群が、戦略的転換を高らかに宣言し、暗号資産への大規模な配分を開始したタイミングであった。

これは何を意味するのか?BTCやETHを「企業の戦略的準備金」と見なしていた上場企業や機関が、今や集団で含み損の泥沼に陥り、帳簿上の損失は数億ドルから数十億ドルに上っていることを意味する。StrategyやBitmineといった主要プレイヤーは、依然として歯を食いしばって増持を続け、「長期保有者」というナラティブの安定を維持しようとしている。しかし、より多くの中小規模または高いレバレッジをかけているDAT企業では、実質的な売却、さらには段階的なポジション解消の動きがすでに始まっている。

暗号業界には常に物語がある。2025年が「信仰を財務諸表に書き込む」年であったなら、2026年は「信仰がベアマーケットをどう乗り越えるか」という試練の年だ。価格が下落し、レバレッジが引き締められ、資金調達環境が逆転した時、これらのDAT企業は果たしてバランスシートを維持できるのだろうか?

Odailyは、「売却による止血」を始めた代表的なケースを一つ一つ分析し、彼らがどれだけ売却したのか、なぜ売却したのか、売却後の行く末を探る。

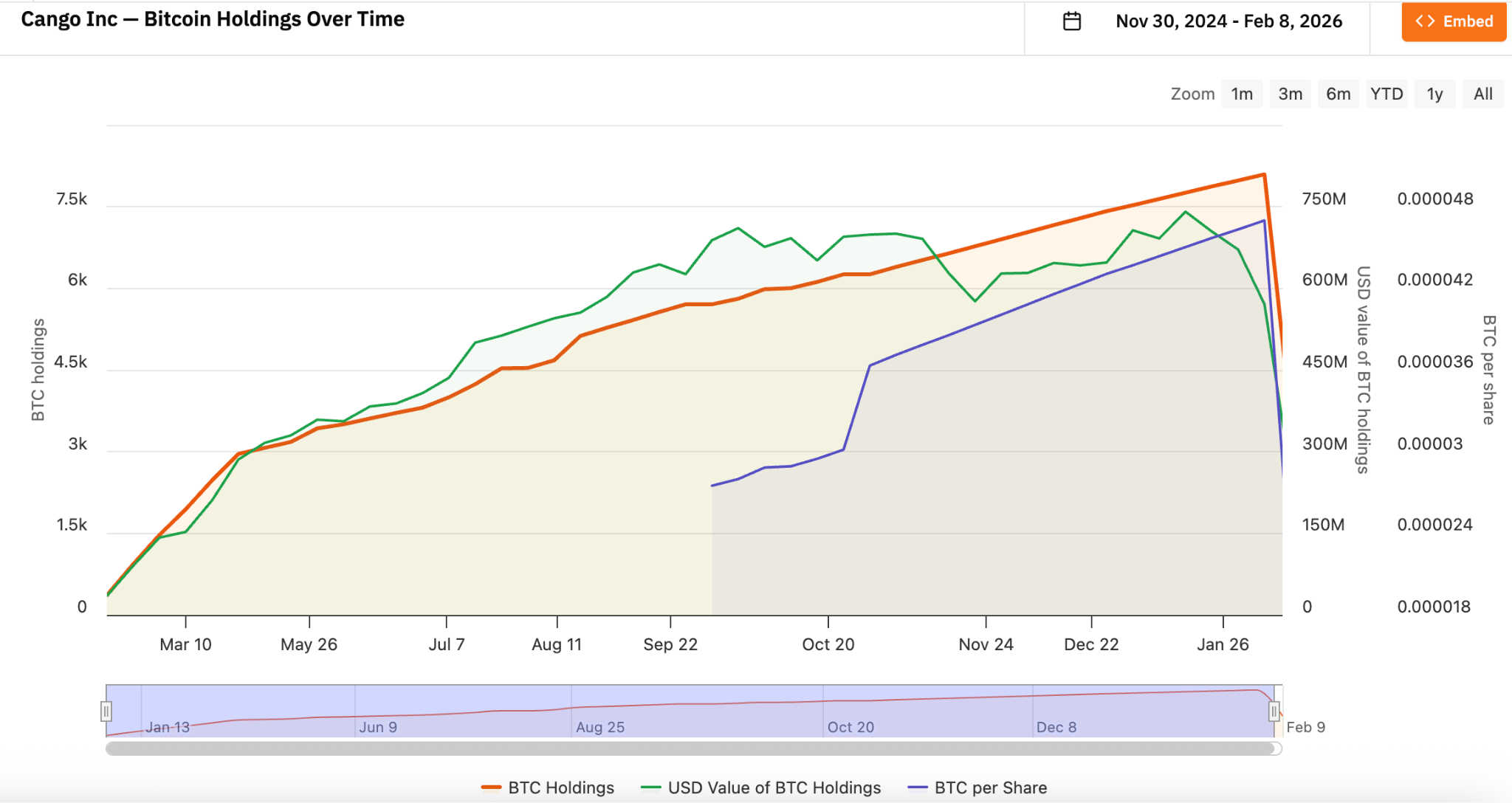

Cango Inc. (NYSE: CANG):マイニングモデルのレバレッジ限界

2月9日、Cangoは公開市場で4,451ビットコインを売却し、約3億500万ドルの純利益を得て、全額をBTCを担保とするローン返済に充てたことを開示した。この取引規模は、以前の保有量の約半分に相当し、売却後の帳簿上の保有量は3,645 BTCのみとなった。

Cangoは2010年に中国で設立され、当初は有名な自動車取引サービスプラットフォームだった。2024年11月から、Cangoは正式にデジタル資産分野に参入し、事業再編と戦略的転換を通じてビットコインマイニング企業へと変貌し、BTCを企業のコアな準備資産と見なすようになった。Cangoのビットコイン戦略は当初、HODL + マイニングによる蓄積、つまり売却せず、ハッシュレートで継続的に増やすことに偏っていた。このモデルは価格上昇サイクルでは自己強化される:価格上昇が純資産価値を高め、純資産価値が資金調達能力を向上させ、資金調達能力がハッシュレート拡大を支える。

Cangoは2024年11月からビットコインの継続的な蓄積を開始し、そのビットコイン保有量は一時、MARA Holdingsに次ぐ世界第2位のマイニング企業となった。

関連記事《潜在的な暗号米国株を探して:Cangoはいかにして自動車企業から世界第2位のビットコインマイニング企業へと躍進したか?》

しかし、マイニング業界は本質的にレバレッジ産業である。マイニングマシンの購入、鉱山建設、電力契約には前期の資本支出が必要で、マイニング企業は保有するBTCを担保として、マイニングマシンメーカーから機器を調達し支払いを遅らせたり、機関やプラットフォームからドルやステーブルコインを借り入れて、鉱山拡張、設備調達、運営維持に充てたりすることが多い。このモデルの欠点は、BTC価格が大幅に下落した場合、担保比率が急速に悪化し、レバレッジリスクが増幅される一方で、電気代、メンテナンス、設備減価償却費などの固定費はそれに伴って下がらないため、キャッシュフローが極度に圧迫されることだ。

2025年12月に発表された第3四半期データによると、Cangoの平均マイニング総コスト(減価償却費含む)は約9万9,000ドル/BTC、減価償却費を除く現金コストは約8万1,000ドル/BTCだった。ビットコイン価格はすでにシャットダウン価格を大きく下回っており、BTCを売却して「止血」し、バランスシートを改善し、財務レバレッジを低下させるしかない。

注目すべきは、Cangoが一部のリソースを人工知能(AI)コンピューティングインフラにシフトし、単一資産価格への依存度を下げるための事業多角化を模索すると発表したことだ。

Empery Digital Inc.(NASDAQ: EMPD):ブルマーケット資金調達ロジックの逆圧力

Empery Digitalは2020年2月に設立され(当初はFrog ePowersports Inc.、後にVolcon Inc.に改名)、米国テキサス州に本拠を置き、当初は全電動オフロードパワースポーツ車両に特化した企業だった。

2025年7月、同社はビットコイントレジャリー戦略を発表した。今振り返ると、この時期はまさに今回のビットコイン価格の高値付近だった。同社は私募と信用融資で約4.5億~5億ドルを調達し、2025年7月から8月にかけて約4,000ビットコインを増加させ、平均取得価格は約11万7,000ドル/BTCだった。現在の価格で計算すると、含み損は約57%に近い。

2月6日、Empery Digitalは357.7 BTCを売却し、平均価格は約6万8,000ドル/BTC、約2,400万ドルを獲得し、自社株買いと一部債務返済に充てたと発表した。現在までに1,540万株以上を平均6.71ドルで買い戻し、NAVディスカウントの縮小を図っている。現在、Emperyの残りの保有量は約3,724ビットコインだ。

Empery Digitalのケースは、中小規模DATの典型的なジレンマを体現している。彼らは当初、積極的に転換し、ブルマーケットに依存した資金調達を行ったが、価格が下落すると「売却による自社株買い+レバレッジ削減」を余儀なくされるしかなかった。Cangoのマイニング背景と比較すると、Emperyはより「純粋な金融的プレイ」に近い。元々の主力事業が継続困難だったため、ブルマーケットの高値で資金を調達してBTCを大量購入し、Strategyのようなパスを模倣しようとしたが、BTCの大幅な下落によりレバレッジリスクが露呈し、長期的な増資と資本市場操作の余地を欠いている。価格がさらに下落し続ければ、継続的な売却はほぼ必然的な選択肢となる。

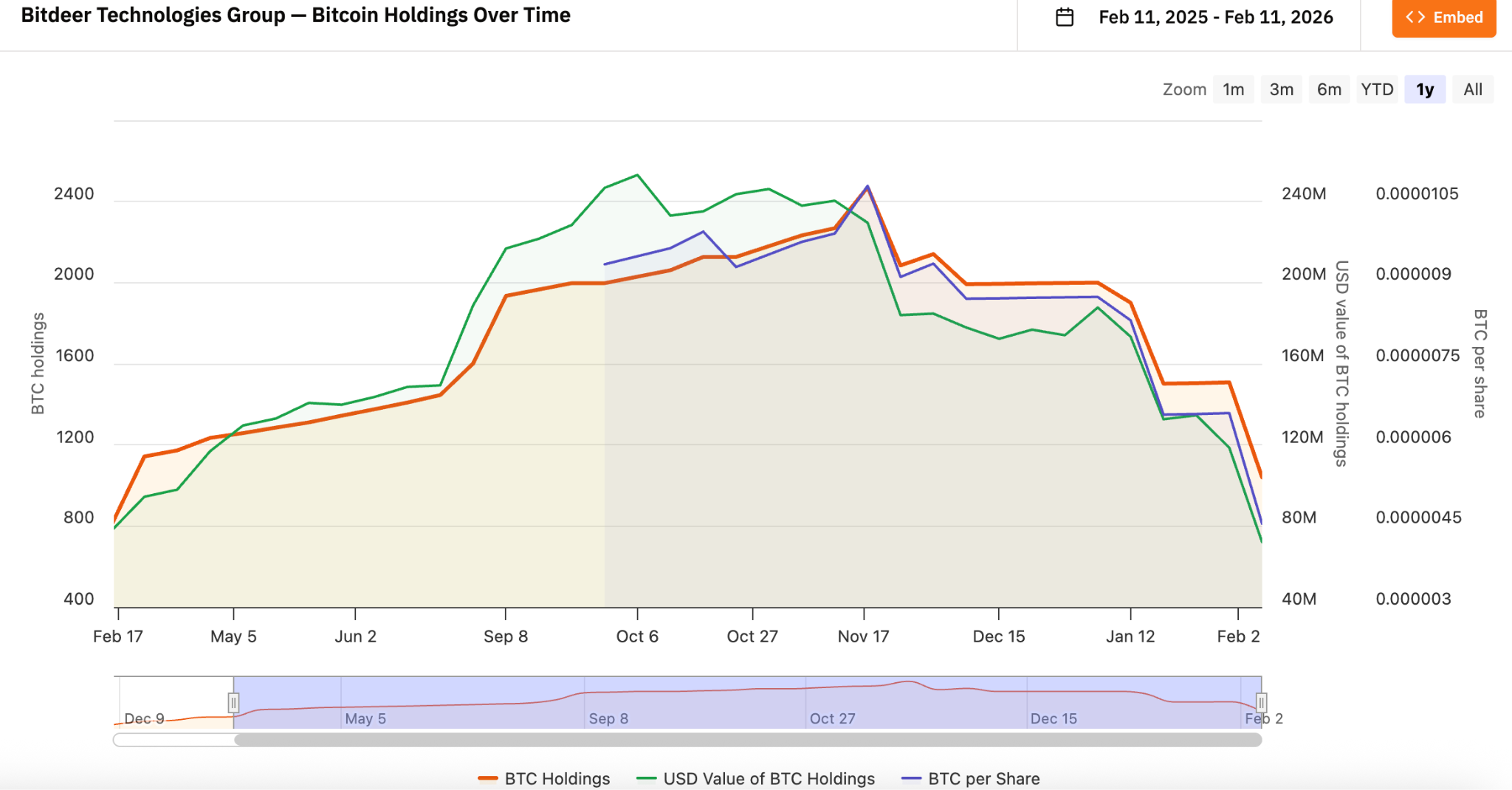

Bitdeer Technologies Group(NASDAQ: BTDR):価格への賭けからキャッシュフロー優先へ

Bitdeerは2021年12月に、暗号界のOGである呉忌寒(元Bitmain共同創業者)によって設立され、MARA、Riotと並ぶ世界主要ビットコインマイニング企業の一つだ。

Bitdeerは垂直統合モデルを通じて、機器調達、物流、データセンター設計/建設、機器管理から日常運営までのフルチェーンソリューションを提供し、同時にクラウドマイニング、カストディサービス、自社ASICマイニングマシンの開発にも拡大している。これにより、Bitdeerの事業は純粋なマイニングから多様な高性能コンピューティングへと移行し、ある程度ビットコイン価格変動の影響を緩和している。

bitcointreasuries.netのデータによると、2025年11月から、BitdeerのBTC戦略はすでに「採掘しながら売却する」方向に転換しており、フルポジションでのHODLではなく、一部を現金化してキャッシュフローと運営の安定性を維持している。長期保有よりもキャッシュフロー確保を優先する、これが何度ものブル・ベアサイクルを経験したOGの業界感覚なのだろうか?

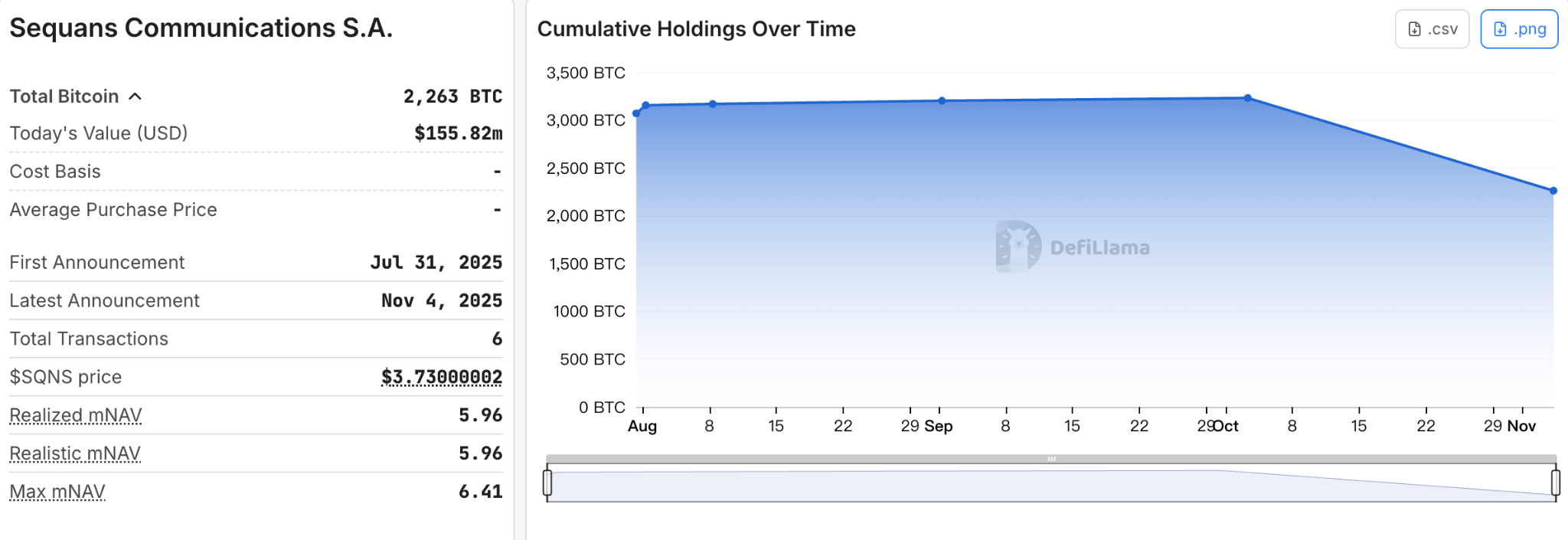

Sequans Communications S.A.(NYSE: SQNS):売却による債務返済が業界の転換点に

Sequansは2003年10月に設立され、当初は無線セルラー技術チップとモジュールに特化した半導体企業だった。2025年6月、同社は私募株式と転換社債で約3億8,000万ドルを調達し、ビットコインの蓄積に充て、純粋なIoTチップメーカーから「IoT + BTC DAT」ハイブリッド企業へと自らを変革した。

2025年7月から10月にかけて、Sequansは累計3,233ビットコインを増加させ、大まかな推定で平均取得価格は約11万6,000ドル前後だった。

2025年11月、初の大口売却として970 BTCを売却し、約50%の転換社債の償還に充て、会社の総債務を1億8,900万ドルから9,450万ドルに削減した。同社はこれを「戦略的資産の再配分」であり、戦略放棄ではないと説明した。しかし市場から見れば、SequansはBTCトレジャリー「バブル崩壊」の始まり——売却による債務返済が必要であることを公に認めた最初のDAT企業だった。

ETHZilla Corporation(NASDAQ: ETHZ):ETHトレジャリーのレバレッジ削減サンプル

ETHZilla Corporationは、もともと慢性疼痛、炎症、線維症などの分野における医薬品研究開発と治療法開発に焦点を当てた臨床段階のバイオテクノロジー企業だった。同社は現金不足、流動性の低さ、R&D進捗の遅れなどの問題に直面し、株価は長期的に低迷していた。

2025年8月、同社は私募で4億2,500万~5億6,500万ドルを調達し、投資家にはElectric Capital、Polychain Capital、GSRなどの暗号機関、およびPeter Thiel関連エンティティが約7.5%出資した。この資金は直接ETHの購入に充てられ、イーサリアムトレジャリーが構築された。最盛期には、ETHZillaは最大で約10万2,000 ETH、価値にして約2億1,000万ドルを増加させ、単体の取得価格は3,841ドルだった。

2025年11月13日、ETHZillaは初の減産として8,293 ETHを売却開始。12月25日、ETHZillaは24,291 ETHを売却し、約7,450万ドルを獲得したと開示した。この取引は、未決済の優先担保付転換社債の償還の一部として行われ、初のETHトレジャリー売却サンプルとなった。現在、ETHZillaのETH保有量は約6万5,700 ETHだ。

Emperyと同様に、ETHZillaも売却によるレバレッジ削減の道を余儀なくされている。しかし同社は、RWA(現実世界資産のトークン化)への転換を加速しており、自動車ローン、住宅ローン、土地/商業用不動産などの分野に重点的に取り組み、2026年初頭に最初のRWAトークン製品をリリースする予定で、事業革新を通じて価値の再構築を図ろうとしている。

結論

以上はほんの数例の代表的なサンプルであり、それらのほとんどは業界の中間に位置し、Strategyのような資本市場での価格決定力もなければ、最小規模の企業のように静かに舞台から去ることもできない。これらの企業以外にも、規模がより小さく、構造がより脆弱なDAT企業の一部は、すでにこの下落の中で静かに消え去っている。また、当初転換を計画していたが、真のトレジャリー戦略がまだ実行に移されていない企業は、資金調達環境が急激に引き締まった後、一時停止を選択し、プロジェクトが開始される前に終了を宣言しているケースもある。

2026年のこの下落は、DATモデルの脆弱性と強靭性を映し出す鏡のようだ。「物語+レバレッジ」だけに頼って成り上がった企業は、今、当時の積極的な拡張に対する代償を支払っている。暗号への信仰はまだ残っているかもしれないが、それは結局のところ、現実のキャッシュフロー、レバレッジ管理、事業の持続可能性と共存しなければならない。

主要プレイヤーと中小企業の格差は、この過程で持続的に拡大している。これはDATモデルの終焉というよりも、むしろそれが階層化段階に入る始まりと言えるだろう。