ARK Invest:ステーブルコイン、次世代通貨システムの基盤となるか?

- 核心的な見解:本稿は歴史的比較を通じて、ステーブルコインが民間発行通貨の現代的な復興として、国境を越えた支払いの非効率性という市場ニーズから誕生し、現在では新興市場において重要な価値保存手段および支払いツールとなり、米国「GENIUS法案」の枠組みの下で、技術的な透明性と高品質な準備資産を通じて、より効率的で安定した新しい自由銀行モデルを構築する可能性があると論じている。

- 重要な要素:

- 歴史的起源と正当性:ステーブルコインは、1913年以前の米国「自由銀行」時代の民間通貨の現代版と見なされており、その法的地位は「GENIUS法案」によって強化されている。

- 誕生の動機と初期の発展:USDTは2014年に、世界中のビットコイン取引所間での米ドル送金の遅さと高コストというアービトラージの課題を解決するために誕生し、その後マルチチェーン拡張を通じて支配的なステーブルコインとなった。

- 新興市場の需要による牽引:2020年から2023年にかけて、ベネズエラやアルゼンチンなどの高インフレ国において、USDTは投機ツールから、人々の価値保存資産、貯蓄、支払いの核心的手段へと変貌した。

- 現在の規模と構造:2025年末現在、USDTの供給量は1870億ドルに達し、市場の60%を占めている。その準備資産は主に米国短期国債であり、独立機関による保管と監査が行われている。

- 技術による歴史的欠点の解決:19世紀の「野猫銀行」と比較して、現代のステーブルコインはブロックチェーンの透明性、高品質な準備資産、およびグローバルな流動性市場を通じて、詐欺や支払い不能リスクを効果的に低減している。

- 将来の発展方向性:商品決済へのサービス提供、先進国市場向けの新製品(例:USAT)の立ち上げ、商品指数に連動する、またはビットコイン/金によって裏付けられた新しいステーブルコインモデルの探求などが含まれる。

原文著者:Lorenzo Valente、ARK Invest デジタル資産研究ディレクター

原文翻訳:Chopper、Foresight News

2025年、ステーブルコインの供給量、取引量、アクティブユーザー数はいずれも史上最高を記録しました。これは『GENIUS法案』の制定により、ステーブルコインが民間発行デジタル通貨としての地位を合法化されたことによるものです。

本稿の見解は、アーク・インベストメントのBitcoin Brainstormポッドキャストの一つのインタビューに基づいています。ゲストには、Tether CEOのPaolo Ardoino氏、著名な経済学者Arthur Laffer博士、そしてアーク・インベストメントCEO兼CIOのCathie Wood氏が参加しました。インタビューでは、ステーブルコインと1913年以前の民間発行通貨の類似性について議論しました(1913年、米国政府は連邦準備制度(FRB)を米ドルの唯一の発行機関に指定しました)。Arthur Laffer氏は、現在のブロックチェーンに基づく民間発行ドルの爆発的成長を、FRBが「フリーバンキング」を終了する以前の通貨システムと比較しています。

ステーブルコインの基盤となる技術インフラは新しいものですが、民間発行通貨自体は目新しいものではありません。実際、民間通貨はかつて米国経済の重要な基盤を形成していました。

この背景を踏まえ、本稿では三つの核心的な疑問に答えます:ステーブルコインはどのように誕生したのか?ステーブルコインの基盤技術とは何か?ステーブルコインの将来の発展軌道はどこに向かうのか?

ステーブルコインはどのように誕生したのか?

2014年、Giancarlo Devasini氏がUSDTとTetherプラットフォームを立ち上げた当時、デジタル資産業界はまだ萌芽期にありました。当時の暗号エコシステムは「開拓時代」とも言える状況で、業界の規制は欠如し、セキュリティ上の懸念があり、インフラは脆弱でした。世界の取引市場は、Kraken、Bitfinex、Coinbase、Poloniex、Bitstampなどの少数の取引所によって主導されていました。2014年2月、当時世界最大のビットコイン取引所であったMt. Goxの破綻は、業界の脆弱性をさらに浮き彫りにしました。

当時、他の取引所は異なる法域に分散しており、取引されていたのは当時唯一の主流トークンであるビットコインだけでした。ビットコイン取引はすでにグローバル化していましたが、アービトラージャーが各取引所間でビットコインの裁定取引を行う際、銀行、ブローカー、国境を越えて米ドルを迅速かつ低コストで移動させることができず、裁定機会を捉えることが困難でした。例えば、ビットコインがKrakenで115ドル、Bitfinexで112ドルで取引されている場合、アービトラージャーはKrakenでビットコインを売り、米ドルをBitfinexに送金し、112ドルでビットコインを買い戻すべきですが、実際にはこの資金移動には1〜2日を要することが多かったのです。

まさにGiancarlo氏とPaolo氏の努力により、USDTがこの問題の解決策となり、米ドルと同等の価値をインターネットの速度で移動させることが可能になりました。2014年7月、USDTは当初「Realcoin」として、ビットコインネットワーク上のOmni Layerプロトコルを基盤にリリースされました。当時はイーサリアムなどのスマートコントラクトチェーンはまだ誕生していませんでした。2014年11月、プロジェクトは正式にTetherに改名され、法定通貨にペッグされた三つのトークン:USDT(米ドルペッグ)、EURT(ユーロペッグ)、JPYT(日本円ペッグ)がリリースされました。

2015年、世界有数の取引所であるBitfinexがUSDTのサポートを開始し、最初の深い流動性プールを構築しました。2017年から2019年にかけて、TetherはUSDTの発行ネットワークをOmniからイーサリアムへ拡大し、その後さらにTron、Solana、Avalancheなどのパブリックチェーンへ拡張しました。同時に、取引速度の向上、手数料の低減、クロスチェーン相互運用性の強化を継続的に進めました。2019年、USDTは世界で最も取引量の多い暗号資産となり、日次取引高はビットコインさえ上回りました。2019年末、競合他社が自社のステーブルコインが100%現金または現金同等物の準備資産によって裏付けられると主張した際、Tetherは初めてその準備資産にA1およびA2格付けのコマーシャルペーパーが含まれていることを開示し、準備資産を米国短期国債と現金へ徐々に移行する計画を発表しました。

新型コロナウイルスのパンデミックは、USDTの急速な成長期を後押ししました。2020年から2022年3月までの2年間、世界の金融システムは大きな圧力にさらされましたが、USDTの供給量は33億ドルから800億ドルへと25倍に急増しました。この成長は主に新興市場によって牽引されました。USDTの主要な用途も、暗号市場における投機や裁定取引のツールから、自国通貨の価値下落に対する「生命線」へと変化しました。

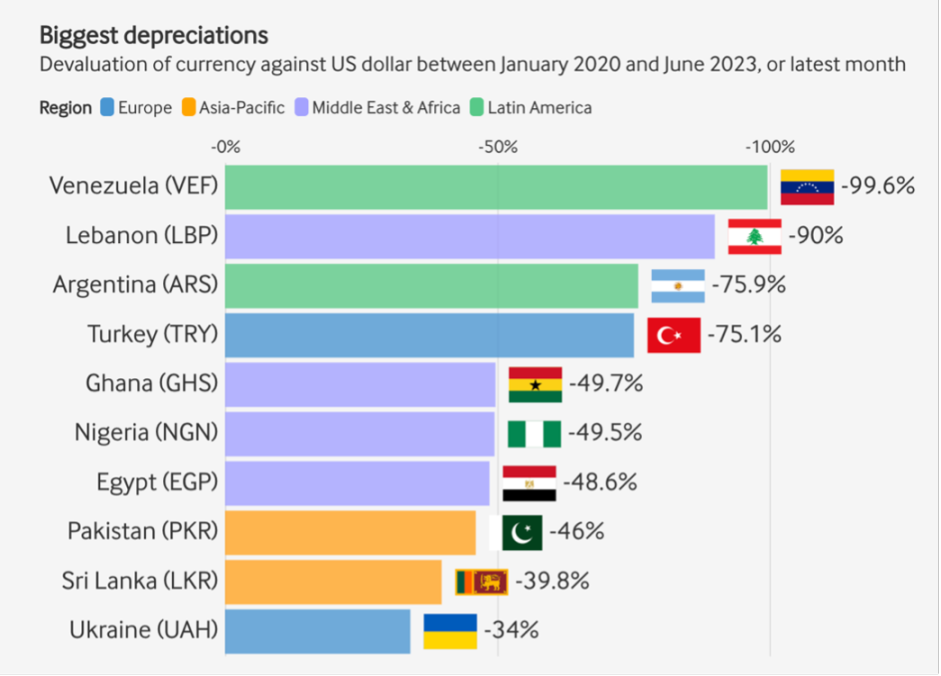

2020年から2023年にかけて、ベネズエラ、レバノン、アルゼンチンなどの新興市場国の自国通貨は米ドルに対して大幅に減価し、現地の人々は資産を保全する手段としてUSDTを選択するようになりました。多くの人々にとって、USDTは貯蓄口座、支払い手段、価値保存手段の機能を兼ね備えていました。各国がオフライン取引を制限する中、人々が闇ドルを入手する経路は減少し、若者は両親や祖父母にこの「デジタルドル」の使い方を教え始めました。人々は家にいながら、脆弱な銀行システムや乱高下する自国通貨に依存することなく、USDTを通じてより迅速で安全、かつスケーラブルな方法で米ドル建て資産を保有できるようになったのです。

一部の国の法定通貨の米ドルに対する減価。データソース:rwa.xyz、2025年12月31日現在

ステーブルコインは現在どの程度発展しているか?

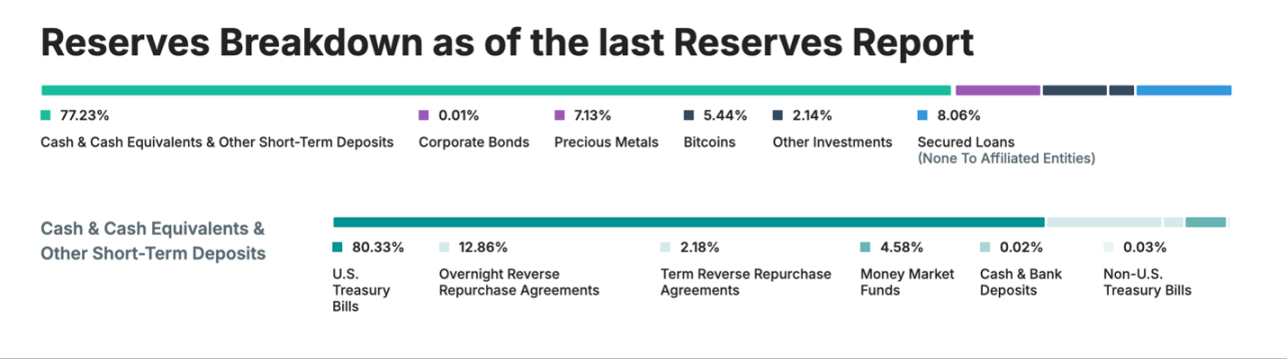

現在、Tetherが発行するUSDTの供給量は1,870億ドルに達し、60%の市場シェアを占めています。これはデジタル資産業界で最大規模のステーブルコインであり、唯一の競合はCircleが発行するUSDCで、その供給量は750億ドルです。USDTのグローバルユーザー数は4.5億人を超え、四半期ごとに約3,000万人の新規ユーザーが増加しています。Tetherはエルサルバドルに本拠を置き、同国の規制下にあり、準備資産はCantor Fitzgeraldによって保管されています。

米国政府はすでに戦略的レベルでTetherに関心を寄せています。Tetherのバランスシートの大部分は米国短期国債で構成されており、その保有規模は一部の先進国に匹敵し、米国債の最大かつ最も急速に成長している需要家の一つとなっています。

Tetherの準備資産。データソース:Tether、2025年12月31日現在

2026年1月現在、Tetherの準備資産は、社債、金、ビットコイン、有担保ローンを除き、超過担保資産の規模は50億ドルを超え、流通中のUSDT負債総額を大幅に上回っています。ステーブルコインの供給量が継続的に増加し、Tetherの新興市場における支配的地位が固まる中、『GENIUS法案』の制定も相まって、一部の観察筋は、現在の銀行業界の構造は19世紀末のフリーバンキング時代と非常に類似していると指摘しています。また、批判派が民間発行通貨のリスクについて言及する際にも、この時代を事例として引き合いに出しています。

インタビューの中で、Arthur Laffer博士は、ステーブルコインが米国に新しく、より効率的なフリーバンキングモデルをもたらす一方で、外部からの否定的見解には根拠がないと考えています。批判派は、TetherやCircleなどの民間機関がステーブルコインを発行することは、19世紀の「ワイルドキャット・バンキング」の混乱を再現するものだと主張しています。Laffer博士は、19世紀の民間銀行券がしばしば割引価格で取引された理由を説明しました。それは、利用者が発行機関の信用状態を自ら評価する必要があり、米国政府がこれらの銀行券を保証しておらず、それらは本質的に各銀行の負債であり、発行銀行が支払能力を有する場合にのみ、金や銀などのハードマネーで償還されたからです。ラファー・センターの歴史学者Brian Domitrovic氏とLaffer博士はともに、1913年に米国連邦政府がFRBを設立する以前、国内では様々な通貨が競争状態にあったと指摘しています。

Laffer博士はさらに、1834年に米国政府が金を1オンスあたり20.67ドルと定め、金本位制を確立したものの、流通するすべての銀行券の償還を保証したわけではなく、銀行券の償還能力は完全に発行銀行のバランスシートと市場における信用力に依存していたと説明しました。このメカニズムは、通貨の「無条件償還」原則に反していました。それにもかかわらず、当時の物価は長期的に驚くほど安定していました:1776年から1913年にFRBが設立されるまでの137年間、米国の累積インフレ率は0%であり、物価は固定額の周りで小幅に変動し、長期的な上昇または下落のトレンドは見られませんでした。

米国外の一部のフリーバンキングシステムはより優れたパフォーマンスを示しました。特にスコットランド(1716-1845年)とカナダ(1817-1914年)が挙げられます。これらの地域のフリーバンキングシステムは、低インフレと極めて低い銀行破綻率を実現し、発行された銀行券は基本的に額面通りに流通しました。この成功の一因は、競争的な償還メカニズムと手形交換所制度が確立され、いずれも市場の力によって銀行に規律を課すことに成功したことにあります。一方、米国(1837-1861年)では、各州の制限的な規制が業界の発展を阻害しました。例えば、銀行の支店設置を禁止したり、銀行に対して高リスクの州政府債券を担保として要求したりしました。1840年代初頭の混乱期を経た後、米国の「破綻銀行券」(発行銀行が償還不能となった通貨)の平均割引率は2%未満に低下しました。興味深いことに、この数値は現在のFRBのインフレ目標と一致しています。そしてこの時代、米国経済は力強い成長を遂げ、1865年の南北戦争終結後の産業革命の全面的な勃興に向けた金融的基盤を築きました。

ステーブルコインはこの時代の通貨と多くの類似点を共有しています。どちらも民間発行の負債であり、準備資産によって裏付けられています。しかし、現代の技術と規制監督は、「ワイルドキャット・バンキング」時代の多くの欠点を解決しています。ステーブルコインは、本質的にグローバルなデジタル通貨であるため、銀行の支店規則の制約を受けません。現在、清算所に類似した機能は、高流動性の二次市場、取引所、裁定メカニズムの形で存在し、これらのメカニズムはステーブルコインが市場価格に安定してペッグされることを保証します。19世紀末の米国のフリーバンキングが保有していた流動性の低い国債と比較して、規制下の発行機関(GENIUSフレームワーク下の現金および短期国債)および一部の非規制発行機関(Tetherなど)の担保の質ははるかに高くなっています。定期的な監査、オンチェーンの透明性、連邦規制により、大規模発行機関における詐欺リスクも大幅に低減されています。

フリーバンキングシステムが中央銀行システムが弱体または未確立の時に興隆したように、ステーブルコインの誕生は、銀行および決済システムの非効率性、厳格な規制、高い取引コストによって生じた市場の空白から生まれました。18、19世紀には、鉄道、電信、先進的な印刷技術がフリーバンキングシステムの発展を推進しました。そして現在、ブロックチェーンとグローバルなインターネットインフラが、ステーブルコイン発展の核心的な駆動力となっています。

米国のフリーバンキング時代は、南北戦争と『国民銀行法』の制定後に終焉を迎え、通貨発行権は連邦政府の管理下に置かれました。米国は南北戦争初期に金本位制を停止し、1861年から1865年の戦争期間中、各州は銀行に対して州政府債券を準備資産として保有することを要求し、それによって州政府債券の市場需要を創出しました。同時に、米国政府は、連邦政府の優良債券を準備資産としない銀行が発行する通貨に対して課税し、最終的にフリーバンキング発行通貨を市場から追い出しました。1879年、米国は金本位制を回復し、1870年代、1880年代は米国史上最も経済成長が速かった時期となりました。

米国経済の成長速度が政府の発展をはるかに上回る状況下で、通貨発行機関に大量の連邦債券を準備資産として保有させるという規定は、実質的な意味を持ちませんでした。連邦債券の供給量が準備要件を満たせなかったため、銀行は頻繁に通貨発行規模を縮小せざるを得ず、それがデフレと銀行パニックを引き起こしました。最終的に、米国議会は1913年に『連邦準備法』を可決し、準備制度を国有化し、FRBが設立されました。

1913年以前、銀行パニックが発生した際には、民間の手形交換所システムと銀行間の臨時証券発行協定が大量の流動性を提供できました。しかし、連邦規制が通貨発行を連邦債券準備に紐づけたことで、通貨供給は制限されました。1913年にFRBが設立された後、米国では持続的なインフレが始まりました:消費者物価指数は30倍以上に急騰しました。これとは対照的に、FRB設立前の一世紀、金本位制、複本位制、競争的通貨発行が共存していた時代には、産業革命が全面的に勃興したにもかかわらず、米国の累積インフレ率は0%のままでした。

ステーブルコインの将来の発展方向

TetherやCircleなどのステーブルコイン発行機関は、積極的にトークンを発行または償還することでペッグレートを維持することはできません。ホワイトリストに登録され、AML/KYC要件を満たす機関のみが、現金を預け入れることで新しいUSDTを発行