IBITは本当に市場全体の清算を引き起こすのか?

- 核心的な見解:最近のビットコイン市場の激しい変動は、現物ETF(特にブラックロックのIBIT)の取引活動と密接に関連しているが、市場では一般的にETFの二次市場での売りが現物売りと直線的な因果関係にあるという誤解がある。実際の価格伝達メカニズムは、マーケットメーカー(AP)がリスクをヘッジする際に、ETFシェア市場の圧力をビットコイン現物または先物市場に移転することに関わっている。

- 重要な要素:

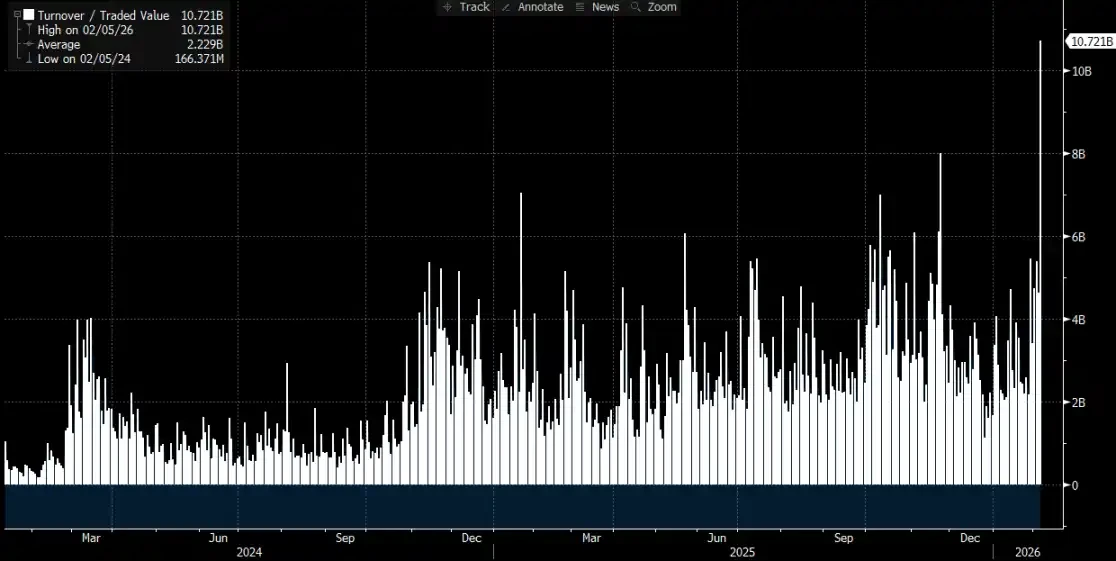

- 2月5日の市場暴落時、IBITは記録的な出来高とプットオプション活動を記録したが、正味の償還は発生せず、むしろシェアの正味創設があった。これは「パニックによる償還が下落を引き起こした」という従来の説明と矛盾する。

- ETFは一次市場(シェアの創設/償還、保管BTCに直接影響)と二次市場(シェア取引)に分けられる。二次市場取引自体は直接的にBTC保管量を変化させず、一般投資家の売買は証券市場内での持ち替えに過ぎない。

- 償還が発生したとしても、授権参加者(AP)のBTC売りは必ずしも公開取引プラットフォームを通じて行われるわけではなく、データによると当日の米国全現物ETFの正味償還BTC総量は6000枚に満たなかった。

- 重要な伝達経路は、IBIT二次市場が売りによってディスカウント状態になった時、APは裁定取引のためにディスカウントされたシェアを買い、直ちにBTC現物を売るか先物の空売りを行って価格リスクをヘッジし、それによって圧力をビットコイン市場に伝達することにある。

- APがヘッジを完了した後、一次市場での償還を行わずに二次市場でIBITシェアを売却して利益を得る選択が可能であるため、公式の正味流入/流出データは市場への実際の衝撃を完全に反映していない可能性がある。

原文著者:ChandlerZ、Foresight News

市場が急激な下落に見舞われると、ナラティブはしばしば迅速に指摘可能な発生源を探し求める。

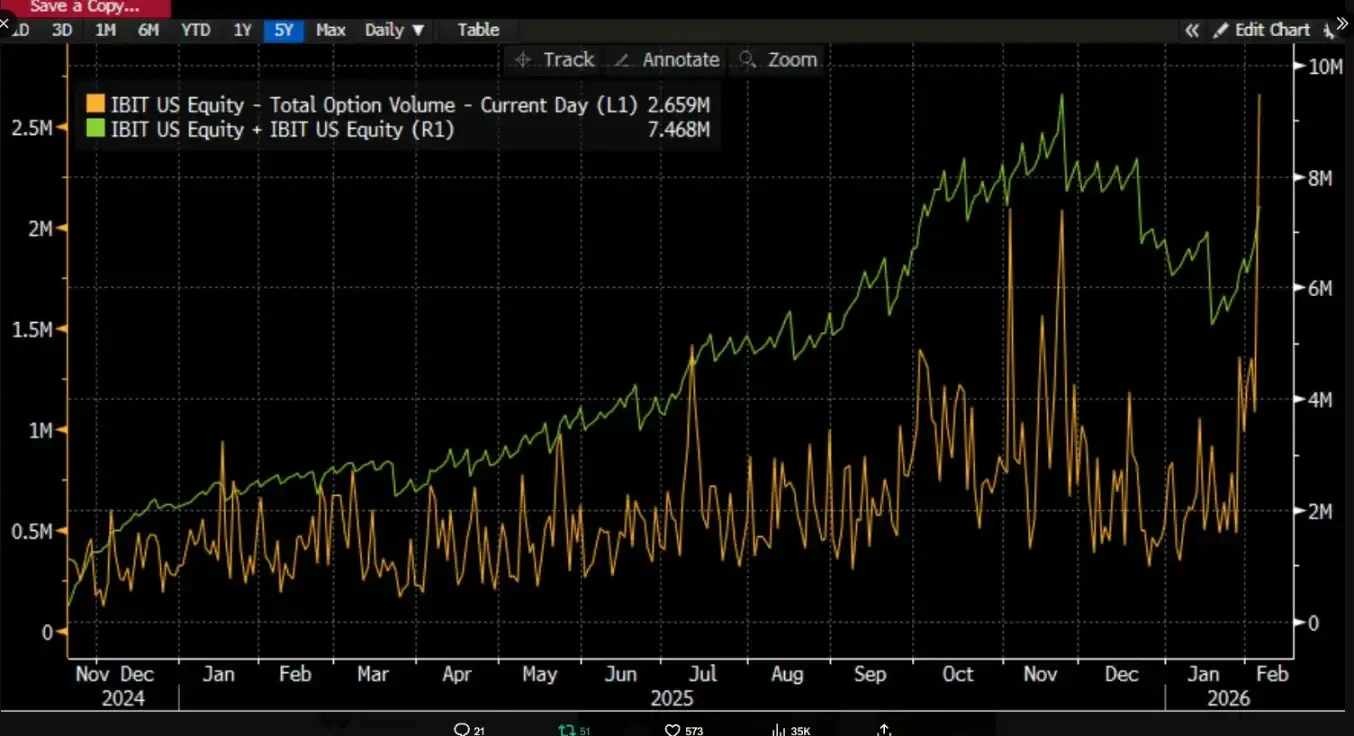

最近、市場では2月5日の暴落と2月6日の約1万ドルに及ぶ反発について、深い議論が始まっている。Bitwiseアドバイザー、ProCap最高投資責任者(CIO)のJeff Park氏は、このボラティリティがビットコイン現物ETFシステムとの連動性は外部の想像以上に密接であり、その重要な手がかりはブラックロック(BlackRock)傘下のiSharesビットコイン信託(IBIT)の二次市場とオプション市場に集中して現れていると指摘する。

同氏は、2月5日当日、IBITでは記録的な出来高とオプション活動が見られ、取引規模は従来を大幅に上回り、同時にオプション取引構造はプットオプションに偏っていたと指摘する。さらに直感に反するのは、歴史的経験則によれば、価格が単日で二桁の下落を示した場合、市場では通常、明確な純償還と資金流出が見られるはずだが、結果は逆の状況となったことだ。IBITは純創造を記録し、新規発行口数が規模の押し上げに寄与し、現物ETFポートフォリオ全体でも純流入が見られた。

Jeff Park氏は、この「暴落と純創造の共存」という組み合わせは、ETF投資家のパニックによる償還が下落を引き起こしたという単一の経路の説明力を弱め、むしろ従来の金融システム内部でのデレバレッジとリスク削減、トレーダー、マーケットメイカー、マルチアセットポートフォリオがデリバティブとヘッジの枠組み下でリスク削減を余儀なくされ、売り圧力がペーパーマネーシステムにおけるポジション調整とヘッジチェーンの圧迫により多く由来し、最終的にIBITの二次市場取引とオプションヘッジを通じて衝撃がビットコイン価格に伝播したというシナリオにより適合すると考えている。

市場の多くの議論では、IBIT機関の清算と市場の連動暴落を容易に一つの文で直接結びつけがちだが、この因果関係の鎖はメカニズムの詳細を分解しなければ、順序を誤って記述しやすい。ETFの二次市場取引の対象はETF口数であり、一次市場での創造と償還がカストディ側のBTCの変化に対応する。二次市場の出来高を直接線形的に等量の現物売却にマッピングすることは、論理的にいくつか説明が必要な環を欠いている。

いわゆる「IBITが大規模清算を引き起こした」という議論は、実際には伝達経路を争っている

IBITを巡る論争は、主にETFのどの層の市場で、どのようなメカニズムを通じて、圧力がBTCの価格形成側に伝わるかにある。

より一般的なナラティブの一つは、一次市場の純流出に焦点を当てている。その直感は素朴で、もしETF投資家がパニックに陥り償還を行えば、発行者または授権参加者(AP)は償還対価を満たすために原資産であるBTCを売却する必要があり、売り圧力が現物市場に入り、価格下落がさらに強制決済を引き起こし、踏み上げ(踏み上げ)を形成するというものだ。

このロジックは完結に聞こえるが、しばしば一つの事実を見落としている。一般投資家と大多数の機関は直接ETF口数を申し込んだり償還したりすることはできず、授権参加者(AP)のみが一次市場で創造と償還を行うことができる。市場でよく言われる「日次純流入・純流出」は、一般的な定義では一次市場の口数総量の変化を指し、二次市場での取引がどれだけ大きくても、口数の保有者を変えるだけで、口数総量を自動的に変えることはなく、ましてやカストディ側のBTCの増減を自動的に引き起こすことはない。

アナリストのPhyrex Ni氏は、Parker氏が言及している清算は実際にはIBIT現物ETFの清算であり、ビットコインの清算ではないと述べている。IBITにとって、二次市場で売買されるのはIBITという「証券」のみであり、価格はBTCにペッグされているが、取引行為自体は証券市場内部で完結するものだ。

実際にBTCに触れる段階は一次市場でのみ発生し、つまり口数の創造と償還であり、この経路はAP(マーケットメイカーと理解できる)によって実行される。創造時、新規IBIT口数の追加にはAPが対応するBTCまたは現金対価を提供する必要があり、BTCはカストディシステムに入り、規制の下に置かれ、発行者および関連機関は随意に動かすことができない。償還時、カストディ側はBTCをAPに引き渡し、APがその後の処分と償還資金の決済を完了する。

ETFは実際には二層の市場構造を持ち、一次市場は主にビットコインの買い入れと償還であり、この部分の流動性はほとんどAPが提供しており、本質的にはUSDでUSDCを生成するのと同じ理屈であり、しかもAPが取引所を通じてBTCを流通させることは稀であるため、現物ETFの買い入れの最大の効用はビットコインの流動性をロックすることにある。

たとえ償還が発生したとしても、APの売却行為が必ずしも公開市場、特に取引所の現物市場を経由する必要はない。AP自身が在庫BTCを保有している可能性もあり、T+1の決済ウィンドウ内でより柔軟な方法で受渡しと資金手配を完了することもできる。したがって、1月5日に大規模な清算が発生した際でも、ブラックロックの投資家による流出・償還されたBTCは3,000枚未満であり、米国全体の現物ETF機関が償還したBTCの合計も6,000枚に満たず、つまりETF機関が市場に売却したビットコインは最大でも6,000枚である。しかもこの6,000枚がすべて取引所に移転されたわけではない可能性がある。

そしてParker氏が言及するIBITの清算は実際には二次市場で発生しており、おおよその総出来高は1070億ドルで、IBIT史上最大の出来高であり、確かに一部の機関の清算を引き起こしたが、注意すべきは、この部分の清算はあくまでIBITの清算であり、ビットコインの清算ではなく、少なくともこの部分の清算はIBITの一次市場には伝播していない。

したがって、ビットコインの大幅な下落はIBITの清算を引き起こしただけで、IBITによるBTCの清算は生み出さなかった。ETFの二次市場取引の対象は本質的には依然としてETFであり、BTCはあくまでETFの価格ペッグに過ぎない。市場に影響を与え得るのは、一次市場でのBTC売却によって引き起こされる清算であり、IBITそのものではない。実際、木曜日にBTCの価格が14%以上下落したにもかかわらず、BTCのETFにおける純流出は0.46%に過ぎず、当日のBTC現物ETFの総保有量は1,273,280枚、総流出量は5,952枚のBTCであった。

IBITから現物への伝達

@MrluanluanOP氏は、IBITのロングポジションで清算が発生すると、二次市場では集中的な売りが発生し、市場の自然な買い受けが不十分な場合、IBITはその含み純資産価値(NAV)に対してディスカウント(割引)が発生すると考えている。ディスカウントが大きければ大きいほど、アービトラージ(裁定取引)の余地が大きくなり、APと市場のアービトラージャーはディスカウントされたIBITを買い受ける動機が強まる。なぜならこれは彼らの日常的な基本的な稼ぎ方だからだ。ディスカウントがコストをカバーするのに十分であれば、理論的には常に専門資金が買い受けを希望するため、「売り圧力を誰も受け止めない」という心配はない。

しかし、買い受けた後、問題はリスク管理に移る。APがIBIT口数を買い受けた後、その口数を直ちに現在の価格で償還・現金化することはできず、償還には時間とプロセスのコストが存在する。この期間中、BTCとIBITの価格は依然として変動し、APはネットエクスポージャーリスクに直面するため、直ちにヘッジを行う。ヘッジ方法は、現物在庫の売却である可能性もあれば、先物市場でBTCのショートポジションを建てることである可能性もある。

もしヘッジが現物売却に落ち着けば、直接現物価格に圧力をかけることになる。もしヘッジが先物でのショートに落ち着けば、まずは価格差(スプレッド)とベーシス(現物と先物の価格差)の変化として現れ、その後、クオンツ、アービトラージ、またはクロスマーケット取引を通じてさらに現物に影響を与えることになる。

ヘッジが完了した後、APは相対的にニュートラルまたは完全にヘッジされたポジションを持つことになり、実行面でこのIBITをいつ処理するかをより柔軟に選択できるようになる。一つは、当日中に発行者に償還を選択する方法で、これにより、取引終了後の公式な流入流出データには償還と純流出として反映される。もう一つは、償還を一時的に見送り、二次市場のセンチメントが回復するか価格が反発するのを待って、直接市場にIBITを売り戻す方法で、一次市場を経由せずに一連の取引を完了することができる。もし翌日にIBITがプレミアム(割高)に戻るか、ディスカウントが収束すれば、APは二次市場で保有ポジションを売却して価格差収益を実現すると同時に、以前に建てた先物ショートポジションを決済したり、以前に売却した現物在庫を買い戻したりすることができる。

最終的な口数処理が主に二次市場で発生したとしても、一次市場で顕著な純償還が現れない可能性があるとしても、IBITからBTCへの伝達は依然として発生する可能性がある。なぜなら、APがディスカウントされたポジションを買い受ける際に行うヘッジ行動が、圧力をBTCの現物またはデリバティブ市場に転嫁し、それによってIBIT二次市場の売り圧力がヘッジ行動を通じてBTC市場に波及する経路が形成されるからだ。