複利のない暗号通貨は、株式に勝てないのか?

- 核心的な見解:本記事は、現在の暗号トークンの経済モデル設計により、株式のように価値の複利成長を実現できないと論じている。その核心的な理由は、トークンが利益の再投資メカニズムを欠いており、その価値の獲得は内在的な経済エンジンの持続的拡大ではなく、ネットワーク使用量の変動に主に依存している点にある。

- 重要な要素:

- トークンは証券規制を回避するために設計され、意図的にキャッシュフロー請求権、利益留保、および中核事業体のガバナンス権を切り離しており、これが複利成長を実現するための利益再投資の基盤を欠く原因となっている。

- トークン保有者が得るのは、ネットワーク使用量に連動する変動的な「クーポン」であり、その経済構造は企業の所有権を表す株式というより、債券に類似している。

- 暗号プロトコルの背後にある中核開発事業体(企業)は、株式、知的財産権、戦略的意思決定権を掌握しており、複利を実現できるが、トークンはこの部分の成長を共有できない。

- 市場データは、「Fat Protocol」理論が実現していないことを示しており、パブリックチェーンの時価総額シェアは高いが、手数料収入のシェアは低く、価値はより多くアプリケーション層の企業に流れている。

- 将来の投資機会は、暗号技術を活用して事業を最適化し、複利成長を実現する「暗号エンパワード型」企業の株式にあり、大多数のトークンそのものにはない。

- 規制上の制限(例:プロトコルが企業形態で運営できないこと)が、トークンが複利を実現できない重要な障壁であり、関連法規の整備は業界発展の巨大な触媒となり得る。

原文著者:Santiago Roel Santos

原文翻訳:Luffy, Foresight News

この記事を書いている時、暗号市場は暴落を経験している。ビットコインは6万ドルの大台に触れ、SOLはFTX破産時の清算価格に戻り、イーサリアムも1800ドルまで下落した。長期的な弱気論についてはここでは繰り返さない。

この記事では、より本質的な問題を探りたい:なぜトークンは複利成長を実現できないのか。

ここ数ヶ月、私は一貫して一つの見解を堅持してきた:ファンダメンタルズから見れば、暗号資産は大幅に過大評価されており、メトカーフの法則は現在の評価を支えられず、業界の実用化と資産価格の乖離は数年続く可能性がある。

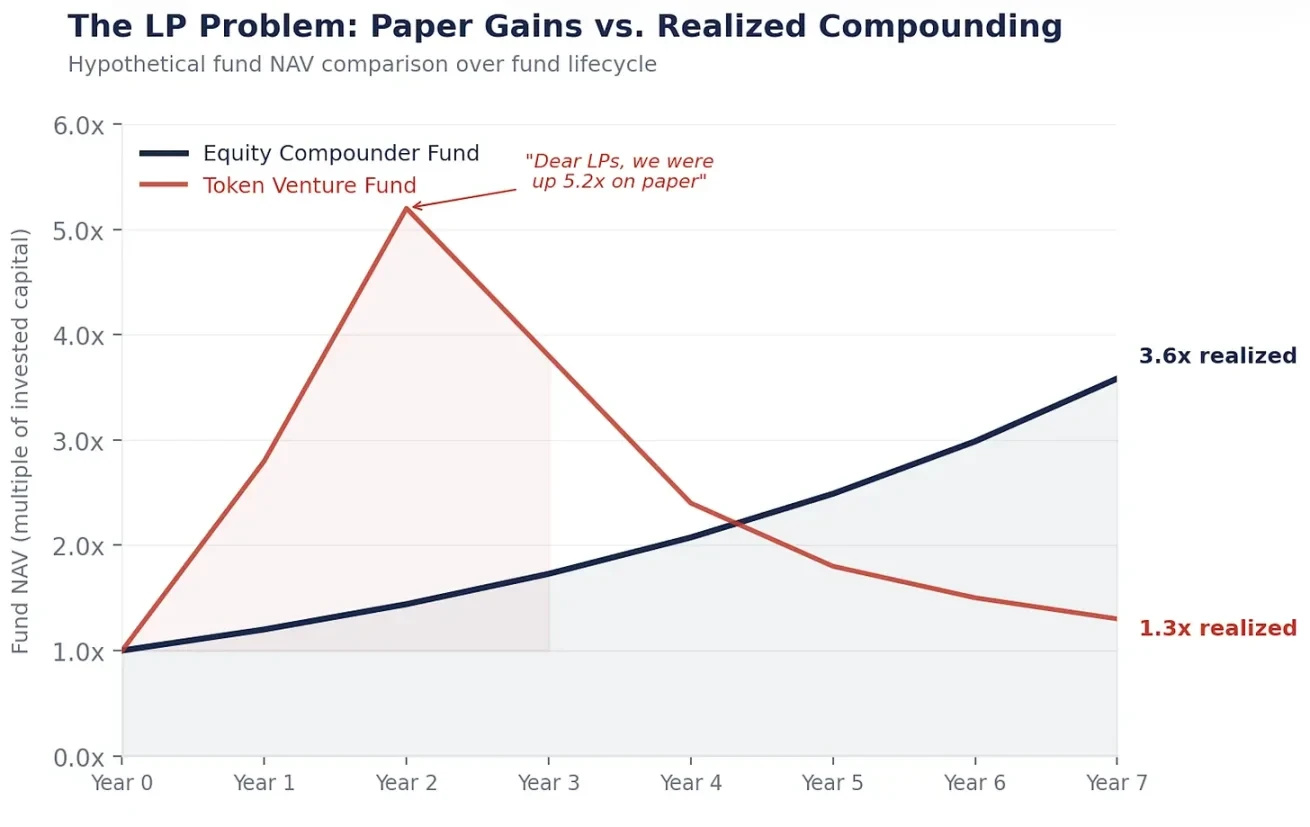

こんな場面を想像してみてほしい:「尊敬する流動性提供者の皆様、ステーブルコインの取引量は100倍に成長しましたが、皆様にご提供できるリターンはわずか1.3倍です。皆様のご信頼とご辛抱に感謝申し上げます。」

これらすべての反対意見の中で最も強いものは何か?「あなたは悲観的すぎる。トークンの価値の本質を全く理解していない。これは全く新しいパラダイムだ。」

私はまさに、トークンの価値の本質を痛いほど理解している。それがまさに問題の核心なのだ。

複利エンジン

バークシャー・ハサウェイの時価総額は現在約1.1兆ドルだが、これはバフェットのタイミングの正確さによるものではなく、この会社が複利成長する能力を備えているからだ。

毎年、バークシャーは利益を新規事業への再投資、利益率の拡大、競合の買収に充て、それによって一株当たりの本質的価値を高め、株価もそれに伴って上昇する。これは必然的な結果だ。なぜなら、その背後にある経済エンジンが絶えず拡大しているからだ。

これこそが株式の核心的価値である。それは、利益を再投資するエンジンへの所有権を表している。経営陣が利益を上げた後、資本配分を行い、成長を計画し、コストを削減し、自社株買いを行う。正しい決定の一つ一つが、次の成長の礎となり、複利を形成する。

1ドルが15%の複利で20年間成長すると、16.37ドルになる。1ドルが0%の金利で20年間預けられても、依然として1ドルのままである。

株式は1ドルの利益を16ドルの価値に転換できる。一方、トークンは1ドルの手数料を1ドルの手数料に変えるだけで、何の価値増加もない。

あなたの成長エンジンを見せてください

プライベート・エクイティ・ファンドが年間フリーキャッシュフロー500万ドルの企業を買収したら、何が起こるか見てみよう:

1年目:500万ドルのフリーキャッシュフローを実現。経営陣はそれを再投資し、研究開発への投入、ステーブルコイン資金保管チャネルの構築、債務の返済を行う。これらは三つの重要な資本配分の意思決定である。

2年目:各意思決定がリターンを生み、フリーキャッシュフローは575万ドルに増加する。

3年目:前期の収益が引き続き複利となり、新たな意思決定の実施を支え、フリーキャッシュフローは660万ドルに達する。

これは複利成長率15%の事業である。500万ドルが660万ドルに増えたのは、市場の雰囲気が高揚したからではなく、人が行った資本配分の意思決定の一つ一つが相互に力を与え、層を成して進んだからだ。これを20年間続ければ、500万ドルは最終的に8200万ドルになる。

一方、年間手数料収入500万ドルの暗号プロトコルは、どのような発展を遂げるだろうか:

1年目:500万ドルの手数料を獲得し、全額をトークンステーキング参加者に分配する。資金は完全にシステムから流出する。

2年目:ユーザーが戻ってくることを前提に、おそらく500万ドルの手数料を獲得できるかもしれない。その後も依然として全額分配し、資金は再び流出する。

3年目:収益は、この「カジノ」にまだどれだけのユーザーが参加しているかにかかっている。

複利は全くない。なぜなら、1年目に再投資が全く行われなければ、当然3年目の成長の飛躍もないからだ。補助金プログラムだけでは、全く足りない。

トークン設計は元々そうなっている

これは偶然ではなく、法的な戦略的設計である。

2017年から2019年を振り返ると、米国証券取引委員会(SEC)は証券のように見えるすべての資産を厳しく調査した。当時、暗号プロトコルチームに助言を提供していたすべての弁護士は、同じアドバイスをした:トークンを株式のように見せてはならない。トークン保有者にキャッシュフロー請求権を与えてはならない。トークンに中核的研究開発主体に対するガバナンス権を持たせてはならない。収益を留保してはならない。投資商品ではなく、実用型資産として定義しなければならない。

そこで、暗号業界全体は、トークンを設計する際に、意図的に株式との一線を画すようにした。キャッシュフロー請求権なし(配当のように見えるのを避けるため)、中核的研究開発主体に対するガバナンス権なし(株主権利のように見えるのを避けるため)、収益留保なし(企業の財布のように見えるのを避けるため)、ステーキング報酬は投資収益ではなく、ネットワーク参加への報酬と定義された。

この戦略は功を奏した。大多数のトークンは証券性の認定をうまく回避したが、同時に、複利成長を実現するすべての可能性も失った。

この資産クラスは、誕生の瞬間から、長期にわたる富を創造する核心的行動——複利——を実現できないように意図的に設計されていたのだ。

開発者は株式を握り、あなたは「クーポン」しか持てない

すべての主要な暗号プロトコルの背後には、営利を目的とする中核的開発主体が存在する。これらの主体はソフトウェアの開発、フロントエンドインターフェースの管理、ブランドの所有権、企業との提携リソースの取りまとめを担当している。では、トークン保有者はどうか?ガバナンス投票権と、手数料収入に対する変動的請求権しか得られない。

このモデルは業界全体に遍在している。中核的研究開発主体は人材、知的財産権、ブランド、企業との提携契約、戦略的選択権を掌握している。トークン保有者は、ネットワークの使用量に連動する変動的な「クーポン」と、研究開発主体がますます無視する提案に対して投票する「特権」しか得られない。

これも、CircleがAxelarのようなプロトコルを買収する際、買収側がトークンではなく中核的研究開発主体の株式を購入する理由を理解しやすくしている。なぜなら、株式は複利が働くが、トークンは働かないからだ。

明確な意図を欠いた規制が、この歪んだ業界の結果を生み出した。

あなたは一体何を保有しているのか

すべての市場の物語を脇に置き、価格変動を無視して、トークン保有者が本当に得られるものを見てみよう。

イーサリアムをステーキングすると、約3%~4%の収益が得られる。この収益はネットワークのインフレメカニズムによって決定され、ステーキング率に応じて動的に調整される:ステーキングする人が多ければ多いほど収益は低くなり、少なければ少ないほど収益は高くなる。

これは本質的に、プロトコルの既定のメカニズムに連動する変動金利のクーポンであり、株式ではなく、債券である。

確かに、イーサリアムの価格は3000ドルから10000ドルに上昇するかもしれない。しかし、ジャンク債の価格も利回り差の縮小により倍増する可能性があり、それによって株式になるわけではない。

重要な問題は:あなたのキャッシュフローの成長は、どのようなメカニズムに依存しているのか?

株式のキャッシュフロー成長:経営陣が利益を再投資し、複利成長を実現する。成長幅 = 資本利益率 × 再投資率。あなたは保有者として、絶えず拡大する経済エンジンに参加している。

トークンのキャッシュフロー:完全にネットワークの使用量 × 手数料率 × ステーキング参加度に依存する。あなたが得るのは、ブロックスペースの需要に応じて変動するクーポンに過ぎない。システム全体には、再投資メカニズムも、複利成長のエンジンも存在しない。

価格の大幅な変動は、人々に自分が株式を保有していると錯覚させる。しかし、経済構造から見れば、人々が保有しているのは実際には固定収入商品であり、それに年率60%~80%のボラティリティが付随している。これはまさに二重の不利益である。

大多数のトークンは、インフレによる希薄化を差し引くと、実質的な利回りはわずか1%~3%である。世界のどの固定収入投資家も、このようなリスク・リターン比を受け入れることはないだろう。しかし、この種の資産の高いボラティリティは、常に次々と買い手を引き寄せる。これこそが「大馬鹿理論」の実態である。

タイミングの冪乗則、複利の冪乗則ではない

これが、トークンが価値の蓄積と複利成長を実現できない理由である。市場は徐々にこの点に気づき始めている。市場は愚かではなく、暗号関連の株式へとシフトし始めている。最初はデジタル資産国債、そしてますます多くの資金が、暗号技術を利用してコストを削減し、収益を増やし、複利成長を実現する企業に流入し始めている。

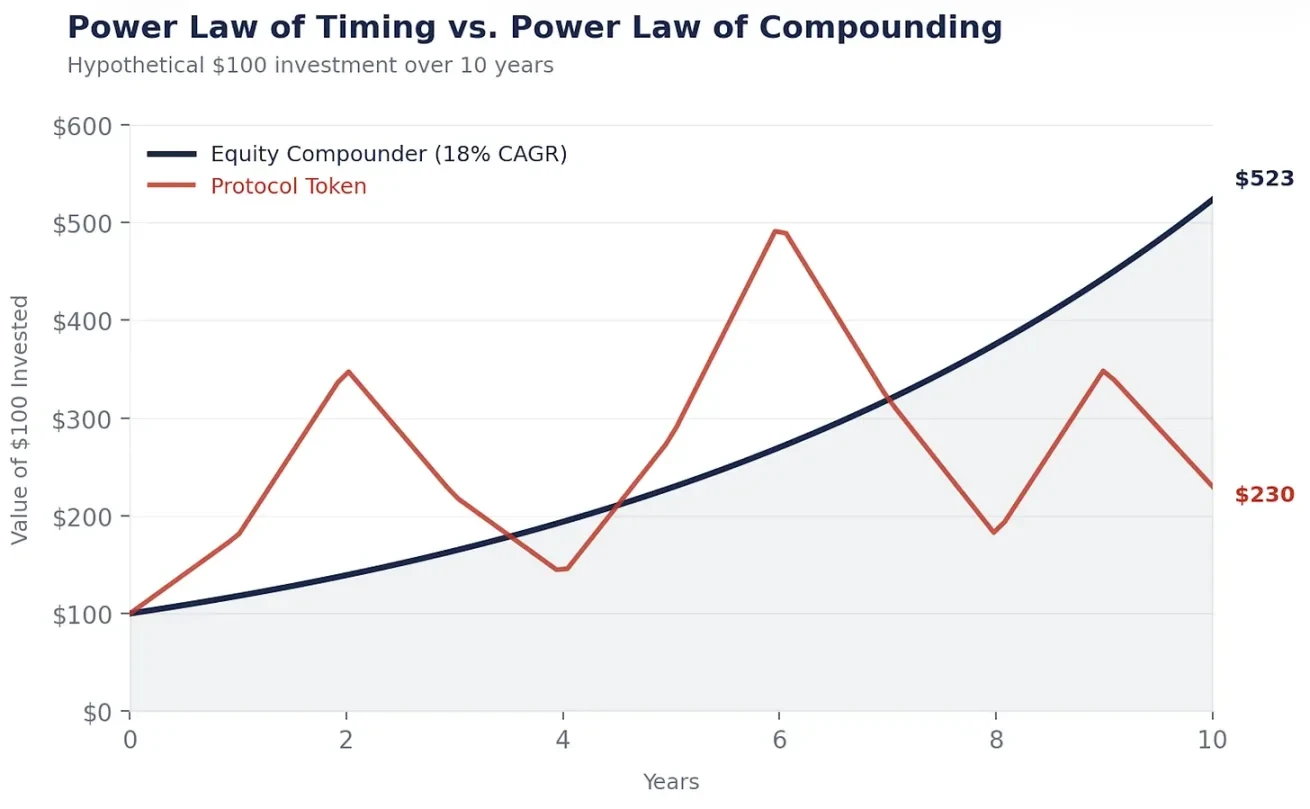

暗号分野における富の創造は、タイミングの冪乗則に従う:大儲けした人々は皆、早期に購入し、適切なタイミングで売却した人々である。私自身の投資ポートフォリオもこの法則に従っている。暗号資産が「流動性ベンチャーキャピタル」と呼ばれるのには理由がないわけではない。

株式分野における富の創造は、複利の冪乗則に従う:バフェットはコカ・コーラを買うタイミングで成功したのではなく、買った後35年間保有し、複利を働かせたのだ。

暗号市場では、時間は敵である:保有しすぎると、収益は蒸発してしまう。高いインフレメカニズム、低い流通量、高い完全希薄化時価総額の設計、需要不足でブロックスペースが過剰な市場の現状が、その背後にある重要な理由である。超流動性資産は数少ない例外である。

株式市場では、時間は味方である:複利成長型資産を保有する時間が長ければ長いほど、数学的法則がもたらす収益はより顕著になる。

暗号市場はトレーダーを報い、株式市場はホルダーを報いる。そして現実には、株式を保有して富を築いた人の方が、取引で稼いだ人よりもはるかに多い。

私はこれらのデータを繰り返し検算しなければならない。なぜなら、すべての流動性提供者がこう尋ねるからだ:「なぜ直接イーサリアムを買わないのか?」

複利成長型株式のチャート——ダナハー、コンステレーション・ソフトウェア、バークシャー——を引き出し、イーサリアムのチャートと比較してみよう:複利成長型株式の曲線は、着実に右上がりに上昇する。なぜなら、その背後にある経済エンジンが毎年拡大しているからだ。一方、イーサリアムの価格は急騰急落を繰り返し、最終的な累積収益は完全に入場と退場のタイミングに依存する。

おそらく両者の最終収益は互角かもしれない。しかし、株式を保有することはあなたに安眠をもたらすが、トークンを保有することはあなたに市場を予測できる予言者であることを要求する。「長期保有はタイミング操作に勝る」ということは誰もが理解しているが、難しいのは実際に保有し続けることだ。株式は長期保有を容易にする:キャッシュフローが株価の下支えとなり、配当があなたに待つ忍耐を与え、自社株買いはあなたが保有している間も複利を続ける。一方、暗号市場は長期保有を非常に困難にする:手数料収入は枯渇し、市場の物語は移り変わり、あなたには頼るものがない。価格の下支えもなく、安定したクーポンもなく、ただ信念だけがある。

私は予言者ではなく、ホルダーでありたい。

投資戦略

もしトークンが複利を働かせず、複利が富を創造する核心的な方法であるなら、結論は言うまでもない。

インターネットは数兆ドルの価値を創造した。この価値は最終的にどこへ流れたのか?TCP/IP、HTTP、SMTPといったプロトコルではない。それらは公共財であり、巨大な価値を持つが、プロトコルレベルでは投資家に何のリターンももたらさない。

価値は最終的に、アマゾン、グーグル、メタ(旧フェイスブック)、アップルといった企業へと流れた。彼らはプロトコルの上にビジネスを構築し、複利成長を実現した。

暗号業界は同じ過ちを繰り返している。

ステーブルコインは徐々に通貨分野のTCP/IPになりつつあり、実用性が非常に高く、普及率も極めて高い。しかし、プロトコル自体がそれに見合う価値を捕捉できるかどうかはまだ分からない。USDTの背後には、単純なプロトコルではなく、株式を持つ企業が存在する。ここに重要な示唆が隠されている。

ステーブルコインインフラを自社の運営に組み込み、支払いの摩擦を低減し、運転資金を最適化し、外国為替コストを削減する企業こそが、真の複利成長型主体である。CFOが、クロスボーダー決済をステーブルコインチャネルに切り替えることで年間300万ドルのコストを節約できれば、その300万ドルを販売、製品開発、または債務返済に再投資することができ、その300万ドルは継続的に複利成長する。一方、この取引を成立させたプロトコルは、わずかな手数料を稼いだだけで、複利は全く働かない。

「太ったプロトコル」理論は、暗号