暗号市場マクロ調査レポート:ウォッシュ効果の下、引き締めサイクルが到来、暗号資産はどのように価格設定されるのか?

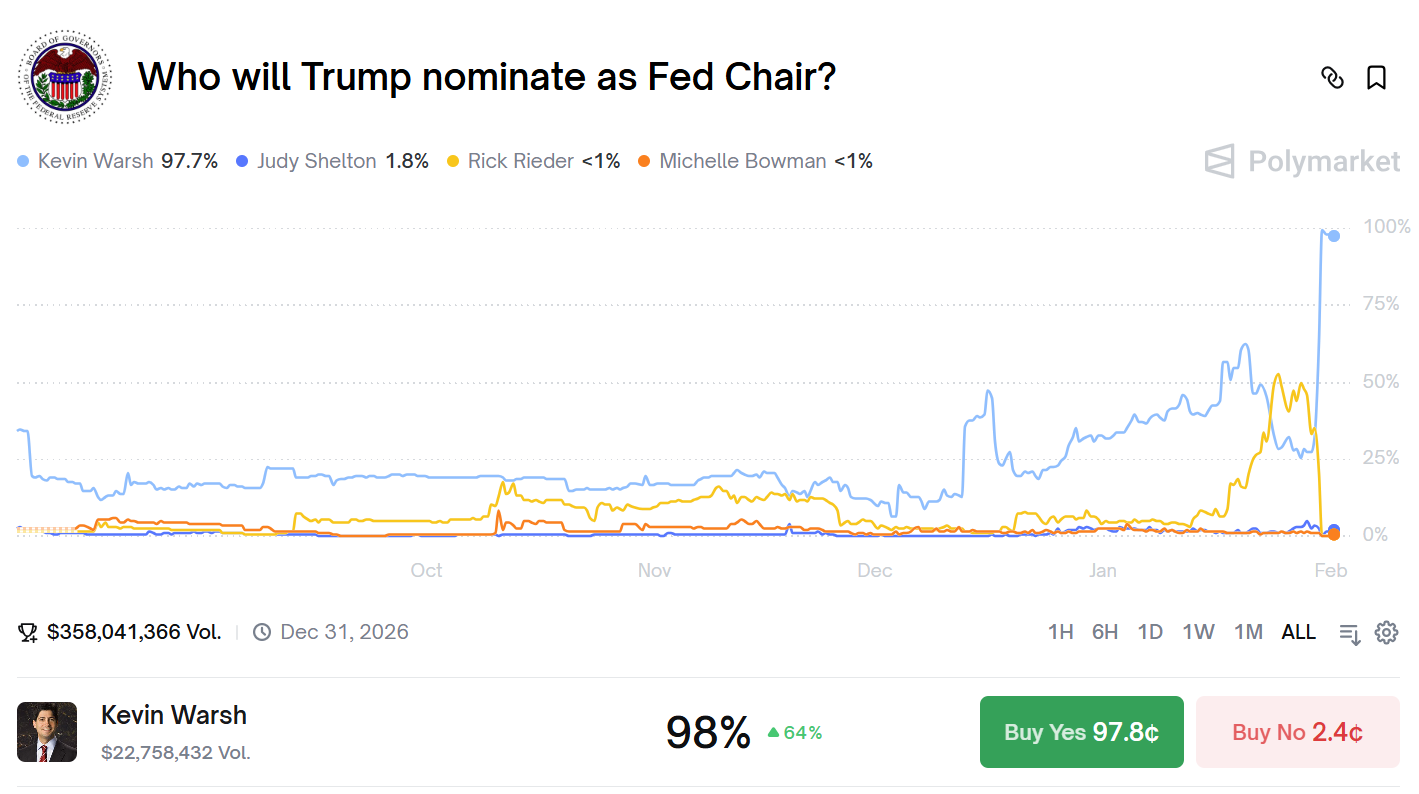

- 核心的見解:前FRBタカ派理事のケビン・ウォッシュ氏がFRB議長に指名され、彼が主張する金融引き締め政策への期待が市場に激しい反応を引き起こした。これは、現在の暗号市場が高度に機関化された後、その価格決定権が伝統的な金融機関に移行し、マクロ流動性、実質金利などの伝統的な金融変数に構造的に依存するという根本的な矛盾を深く露呈している。

- 重要な要素:

- 人事ショック:ウォッシュ指名後、ビットコインは1日で約7%下落、イーサリアムは10%超急落、暗号市場の総時価総額は8000億ドル以上蒸発し、反応は激しかった。

- 政策スタンス:ウォッシュ氏は確固たるタカ派であり、歴史的に量的緩和に反対し、正の実質金利を主張しており、その政策理念は、現在の暗号市場が依存する緩和的な流動性環境と直接対立する。

- 構造的依存:ビットコイン現物ETF承認後、暗号資産の価格決定権はブラックロックなどの伝統的機関に移行しており、その意思決定は金利、流動性などの伝統的マクロ変数に基づいている。

- 歴史的パターン:過去の金融引き締めサイクルは、暗号市場の政策反応には遅れがあり、ハイテク株との相関性が高まり、内部ではビットコインなどの主要資産への資金集中による激しい分化が生じることを示している。

- 価格設定モデル:新たな金融引き締め環境下では、暗号資産の価格設定には、流動性条件、実質金利、リスク選好という3つの核心的マクロ要因に重点的に注目する必要がある。

- 戦略調整:機関投資家は、暗号資産を「高ベータ成長型資産」として再分類し、リスク予算を下方修正し、マクロシグナルに基づく動的な調整とヘッジメカニズムを構築する必要がある。

第1章:ウォッシュ効果の分析――なぜ一人の人事任命が市場に地震を引き起こしたのか?

2026年1月30日、一人の人事任命が世界の金融市場に津波級の衝撃を与え、その影響力はほとんどの経済データの発表や金融政策の調整さえも上回った。前FRB理事のケビン・ウォッシュが次期FRB議長に指名されたというニュースが伝わると、ドル指数は急騰し、金・銀は急落、そして暗号通貨市場は血みどろの大暴落に見舞われた――ビットコインは単日で約7%下落、イーサリアムは10%以上暴落し、市場全体の時価総額は8000億ドル以上蒸発した。表面的には、これは単なる通常の人事交代に過ぎないが、深層分析によれば、市場の反応がこれほどまでに激しかった理由は、ウォッシュという特定の人物の指名が現在の金融システムの最も敏感な神経に触れたからである。ケビン・ウォッシュは普通のFRB官僚ではない。彼のキャリア軌跡と政策スタンスは、一枚岩のタカ派の肖像画を構成している。2006年、わずか35歳でウォッシュはFRB史上最年少の理事となり、この任命自体が彼の非凡な潜在能力を予告していた。2008年の世界金融危機の荒波の中で、多くの同僚が崩壊寸前の金融システムを救うために積極的な量的緩和政策を主張した時、ウォッシュは最も確固たる反対者となった。彼は第2弾量的緩和(QE2)に公に反対しただけでなく、危機後の反省の中で繰り返し警告した:大規模な資産購入と長期のゼロ金利政策は市場シグナルを歪め、モラルハザードを生み出し、長期的な物価安定を損なっている、と。これらの見解は当時の危機的雰囲気の中では場違いに思われたが、時が経つにつれ、ますます多くの人々が彼の警告を再検討し始めている。FRBを離れた後、ウォッシュはフーバー研究所とスタンフォード・ビジネススクールでの学術活動を通じて、彼の理論体系をさらに完成させた。彼は特に「実質金利」を金融政策のアンカーとしての重要性を強調し、負の実質金利は貯蓄者への罰であり、資本の誤配分を助長すると考えている。2025年の公開講演で、彼は明確に指摘した:「健全な経済には、資源配分のシグナルメカニズムとして正の実質金利が必要である。人為的に低く抑えられた金利は、偽りの繁栄と避けられないバブル崩壊をもたらすだけだ」。これらの発言は、現在の暗号市場が依存する流動性環境と直接的かつ鋭く対立している。

ウォッシュ効果が最も深く示唆しているのは、暗号市場と金融政策の間に長い間無視されてきた矛盾関係を暴露したことである。暗号通貨の原初のナラティブは、中央銀行の通貨乱発に対抗するという基盤の上に築かれており、サトシ・ナカモトがビットコインの創世ブロックに残した「財務長官は第2弾の銀行緊急支援の実施の瀬戸際にある」という言葉は、この対抗的立場を明確に示している。しかし、暗号市場の発展と成熟に伴い、それは初期の理想主義者が望んだように伝統的システムから完全に独立した並行金融システムにはならず、むしろ既存のシステムにますます深く統合され、それに構造的に依存するようになった。ビットコイン現物ETFの承認はこの過程の画期的な出来事である:それは機関資金が暗号市場に流入する扉を開いたが、同時に暗号資産の価格決定権が分散型コミュニティからウォール街のトレーディングデスクに移ったことを意味する。今や、ビットコインの価格を決定するのはマイナー、保有者、開発者ではなく、ブラックロックやフィデリティの資産配分モデルとリスク管理システムである。これらのモデルは、暗号資産を「高成長ハイテク株」や「代替リスク資産」として自然に分類し、その売買決定は伝統的資産と同じマクロ変数――金利予想、流動性条件、リスク選好――に基づいている。この構造的依存関係により、ウォッシュのようなタカ派人物に直面した際、暗号市場は異常に脆弱となる。なぜなら、機関投資家は金利予想に基づいて機械的にポジションを調整し、ビットコインの「非主権的価値保存手段」というナラティブを考慮しないからである。これは残酷な皮肉である:中央銀行に対抗するために生まれた資産が、最終的にはその価格が中央銀行の政策に最も敏感な伝統的機関によって決定されることになった。

第2章:引き締め局面の歴史的回顧――暗号資産はどのように価格付けられるか?

ウォッシュ効果がもたらす可能性のある深遠な影響を真に理解するためには、歴史に目を向け、暗号資産が過去の引き締め局面で示したパフォーマンスパターンを検証する必要がある。この歴史的回顧は単なるデータの積み上げではなく、過去の価格変動から構造的パターンを抽出し、現在の市場の可能な方向性を判断するための参照枠組みを提供しようとする試みである。最初に深く分析すべき時期は、2017年から2018年の量的引き締めと利上げの局面である。FRBは2017年10月にバランスシート縮小を正式に開始し、その後2年間で累計7回の利上げを実施した。ビットコインはこの局面で明らかな遅行性を示した:2017年12月、FRBがすでに利上げプロセスを開始していた時、ビットコインは逆に19,891ドルの史上最高値を記録し、市場は金融引き締めのシグナルを完全に無視し、狂乱の強気相場の雰囲気に浸り続けた。しかし、この無視は最終的に痛ましい代償を払うことになった。2018年に利上げペースが加速し、量的引き締め規模が拡大するにつれ、流動性の持続的収縮は最終的に市場を圧倒した。ビットコインは13ヶ月に及ぶ弱気相場に入り、最安値で3,127ドルまで下落し、下落率は84.3%に達した。この時期の教訓は深い:金融政策の影響は時間をかけて蓄積される必要があり、市場は短期的には引き締めシグナルを無視する可能性があるが、臨界点に達すると、調整は往々にして激しく苦痛を伴うものとなる。さらに重要なのは、2017年から2018年の局面は、暗号市場の初期の特徴――伝統的金融市場との連動性が比較的弱く、むしろ自らのサイクル(ビットコイン半減期など)と個人投資家のセンチメントに駆動されていた――を明らかにしたことである。

2番目の重要な時期は、2021年から2022年のインフレ対応局面であり、この局面は現在の環境との類似性がより高い。FRBは2021年11月に資産購入縮小(テーパリング)を開始し、2022年3月に初回利上げを実施、同年中に累計7回、合計425ベーシスポイントの利上げを行った。ビットコインは2021年11月に69,000ドルのピークを付けた後、2022年11月には15,480ドルの安値まで下落し、下落率は約77%であった。2017年から2018年の局面と比較して、この時期の最も重要な変化は、暗号市場とハイテク株の相関性が著しく高まったことである。データによると、ビットコインとナスダック指数の120日ローリング相関は、2021年初頭の約0.3から2022年半ばには0.86まで急上昇した。この相関性の急激な上昇は偶然ではなく、暗号市場の構造的変化を反映している:機関投資家が大量に参入し、彼らは暗号資産を統一されたリスク資産フレームワークに組み込んで管理している。FRBがインフレに対抗するために積極的な利上げを開始すると、機関投資家はリスクモデルに従ってハイテク株と暗号資産を同時に減らし、「マルチアセット清算」の悪循環を形成した。この時期には、もう一つの重要な現象も現れた:暗号市場内部の激しい分化である。全体として下落する過程で、ビットコインの下落に対する耐性は比較的強く、大多数のアルトコインはより深く下落し、多くのトークンは90%以上下落した。この分化は、市場が「コア資産」と「周縁資産」を区別し始め、流動性が高く、コンセンサスが強い銘柄に資金が集中し始めたことを示唆している。

3番目の時期は、2024年から2025年の高金利維持段階であり、この段階は現在に最も近く、最も参考価値が高い。FRBはフェデラルファンド金利を5.25%-5.50%の範囲で16ヶ月間維持し、同時に月額950億ドルのペースでバランスシート縮小を継続した。この時期、暗号市場は複雑な構造的特徴を示した。一方で、ビットコインは現物ETFの承認の恩恵を受け、4.5万ドルから10万ドル以上へと大幅に上昇した。他方で、大多数のアルトコインは40-70%下落し、時価総額ランキング上位100のトークンのうち80%以上がビットコインにアンダーパフォームした。この分化は重要なトレンドを明らかにしている:流動性が全体的に引き締まる環境下では、資金は「最も安全なリスク資産」、すなわち流動性が最も高く、機関の受容度が最も高く、規制リスクが最も小さい銘柄に集中する。他の暗号資産にとっては、マクロ流動性の収縮に直面するだけでなく、ビットコインからの「吸血効果」にも直面しなければならない。この時期には、もう一つ注目すべき現象が現れた:実質金利の変化が暗号資産の価格形成に直接影響を与え始めた。10年物物価連動国債(TIPS)利回りが1.5%から2.5%に上昇した時、ビットコイン価格は約15%下落し、この感応性は過去の局面ではそれほど顕著ではなかった。

これら三つの歴史的時期の経験に基づき、引き締め局面における暗号市場のいくつかの重要な法則をまとめることができる。第一に、金融政策の影響は累積効果と遅行性を持ち、市場は初期段階で引き締めシグナルを無視する可能性があるが、最終的には激しい調整という形で反応する。第二に、機関の参加度が高まるにつれ、暗号市場と伝統的リスク資産の相関性は絶えず強まり、引き締め環境下ではこの相関性は極値に達する。第三に、市場内部では激しい分化が起こり、資金は上位資産に集中し、マタイ効果が顕著になる。第四に、レバレッジの蓄積は下落の幅と速度を増幅させ、「価格下落→清算発動→さらなる下落」という悪循環を形成する。第五に、実質金利の変化はますます暗号資産の価格形成の中核変数となり、リスクフリーレートの上昇は暗号資産保有の機会コストを直接引き上げる。ウォッシュ効果の特殊性は、それが暗号市場の機関化が最も進んだ瞬間に、また市場評価が比較的高い水準にある時に発生した点にあり、この二つの要因が重なることで、今回の調整は過去のいかなる調整よりも複雑で持続的になる可能性がある。同時に、理論体系が完成しており、一貫したタカ派スタンスを持つウォッシュの指名は、引き締め政策が一時的な対応措置ではなく、長期的な政策パラダイムであることを意味する可能性がある。このパラダイムシフトの影響は、周期的な政策調整をはるかに超えるものとなるだろう。

第3章:引き締め局面下における暗号市場の価格形成モデル

ウォッシュ効果が切り開く新たな環境において、伝統的な暗号資産の価格形成モデルはすでに機能しておらず、市場のダイナミクスを理解するための全く新しい分析フレームワークを構築する必要がある。歴史的データと現在の市場構造に基づき、我々は三因子価格形成モデルを構築し、引き締め局面下における暗号資産の価格形成メカニズムを説明しようと試みる。第一の因子は流動性条件であり、ウェイトは40%に設定されている。この因子は世界の貨幣供給の変化トレンドを測定し、FRBのバランスシート規模、世界のM2成長率、オーバーナイト・リバースレポ規模などの指標を含む。データによると、世界の流動性変化と暗号市場の時価総額の間には強い相関性(R² = 0.62)があり、流動性が1%収縮するごとに、暗号市場の総時価総額は平均2.1%下落する。ウォッシュが推進する可能性のある政策枠組みの下では、FRBのバランスシートは今後2年間で15-20%、約1.2-1.6兆ドル縮小すると予想される。モデルに基づく推計では、これだけでも暗号市場の総時価総額を25-30%収縮させる可能性がある。さらに重要なのは、流動性収縮は非線形的特徴を示す傾向があることである:初期段階では影響は限定的だが、収縮がある程度蓄積されると、流動性危機の正のフィードバックループを引き起こす可能性がある。現在の暗号市場のレバレッジ構造はこの脆弱性を増幅しており、大量の担保付き借入とデリバティブポジションは流動性が引き締まる際に清算圧力に直面し、市場下落をさらに悪化させる。

第二の因子は実質金利であり、ウェイトは35%に設定されている。この因子は暗号資産保有の機会コストを測定し、中核指標は10年物物価連動国債(TIPS)利回りと実質フェデラルファンド金利である。実質金利が1パーセントポイント上昇するごとに、ビットコインに必要なリスクプレミアムは現在の評価を維持するために280ベーシスポイント相応に引き上げられなければならない。これは、もし実質金利が現在の1.5%からウォッシュが主張する可能性のある3%に上昇した場合、ビットコインの期待年率リターンは歴史的平均の約60%から約70%近くまで引き上げる必要があることを意味し、これはかなり高いハードルである。

第三の因子はリスク選好であり、ウェイトは25%に設定されている。この因子は市場参加者のリスク許容意思を測定し、中核指標にはVIX恐怖指数、ハイイールド債スプレッド、ハイテク株の評価プレミアムなどが含まれる。暗号市場はリスク選好の変化に対して極めて敏感であり、弾力性係数は1.8に達する。これは、市場全体のリスク選好が10%低下した場合、暗号市場の評価は18%低下する可能性があることを意味する。この不均衡な増幅効果は、暗号資産の高いボラティリティと周縁的地位に起因する:市場が楽観的である時、投資家は潜在的なリターンを求めてより高いリスクを負担することをいとわない;市場が悲観的である時、暗号資産は往々にして最初に売却される対象となる。引き締め局面では、リスク選好は通常、体系的に低下する。なぜなら、高金利環境自体がリスクテイク行動を抑制するからである。