破位下落後、ビットコイン市場のサポートはどこにあるのか?

- 核心的見解:ビットコイン市場の構造は悪化し、価格が重要なサポート水準を割り込んだ後、防御態勢に入った。現在の市場には現物需要による効果的な受け皿が欠けており、継続的な売り圧力とレバレッジ解消が価格の脆弱性を招いている。いかなる反発も技術的な調整に過ぎず、トレンドの反転には現物買いと資金流入の実質的な回復を待つ必要がある。

- 重要な要素:

- 価格が80,200ドルの真の市場平均価格という重要なサポートを割り込み、市場構造の悪化を確認。これは2022年初頭の大幅調整局面と類似している。

- 現物取引量は継続的に低調で、30日平均取引量も弱含み。下落過程における買い受けの力が深刻に不足しており、市場活動はポジション削減とリスク回避が中心となっていることを示している。

- オンチェーンデータによると、66,900ドルから70,600ドルの範囲が密集したポジションコストエリアを形成しており、短期的なサポートとなる可能性がある。しかし、実現損失指標はパニック売りが激化していることを示している。

- 先物市場は強制的なデレバレッジ段階に入り、大規模なロングポジションの清算が市場の変動と下落圧力を悪化させ、投機的バブルは解消されたが、堅固な底を形成するには至っていない。

- 機関資金の流入は明らかに減速しており、ETFなどの追加資金の参入意欲が低下し、市場に継続的な買い支えを提供できていない。

- オプション市場のインプライド・ボラティリティは高水準で、プットオプションの需要が上昇し、ボラティリティ・リスク・プレミアムがマイナスに転じている。これは強いリスク回避感情と下落リスクへの警戒感を反映している。

原文著者:Glassnode

原文翻訳:AididiaoJP、Foresight News

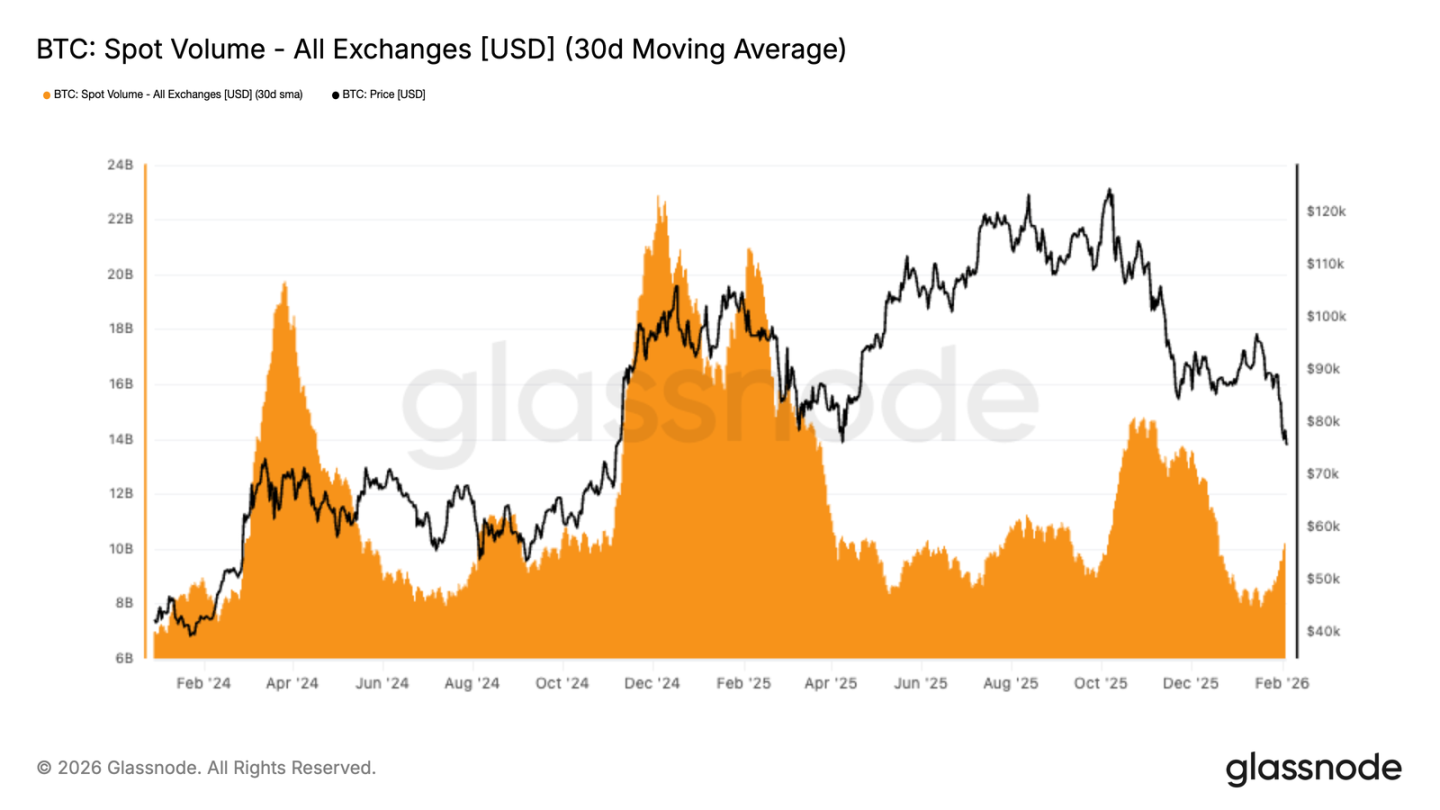

ビットコインの現物取引量は低迷が続いており、価格が98,000ドルから72,000ドルに下落したにもかかわらず、30日平均取引量は依然として弱含みです。これは市場需要の不足を反映し、売り圧力が効果的に受け止められていないことを示しています。

核心的な見解

- ビットコインは明確にブレイクダウンを確認し、価格は真の市場平均値を下回り、市場センチメントは慎重な防御姿勢に転じています。

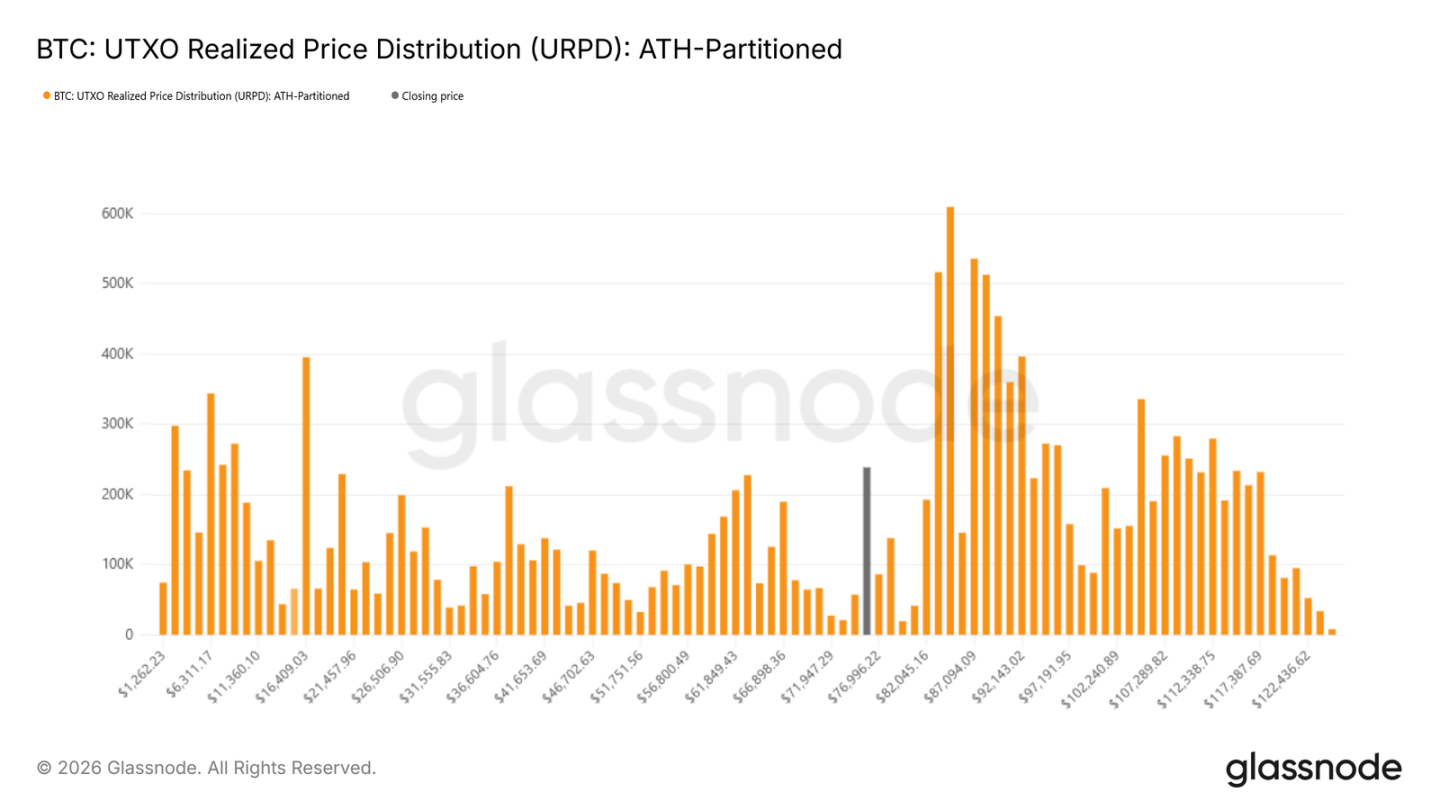

- オンチェーンデータによると、7万ドルから8万ドルの範囲で初期の買い建ての兆候が見られ、66,900ドルから70,600ドルの間に密集したポジションコストゾーンが形成されており、これが短期的な売り圧力の緩衝帯となる可能性があります。

- 投資家の損失確定売りが加速しており、価格の継続的な下落に伴い、ますます多くの保有者が損切りを余儀なくされています。

- 現物取引量の持続的な弱さは、市場の受け皿不足と売り注文の効果的な消化の欠如をさらに示しています。

- 先物市場は強制的なデレバレッジ段階に入り、大規模なロングポジションの清算が市場の変動と下落圧力を悪化させています。

- 機関資金の流入は明らかに減速しており、ETFおよび関連資金の純流入が縮小し、前期の上昇局面のように持続的な買い支えを提供できなくなっています。

- オプション市場は引き続き高い下落リスクの予想を反映しており、インプライド・ボラティリティは高水準を維持し、プットオプション需要の上昇はリスク回避感情の高まりを示しています。

- 市場のレバレッジが解消され、現物需要が依然として弱い状況では、価格は依然として脆弱であり、いかなる反発も単なる技術的な調整であり、トレンドの反転ではない可能性があります。

オンチェーンデータの観察

先週の分析で、市場が94,500ドルの短期保有コストを回復できずに下落リスクに直面していると指摘した後、現在価格は明確に真の市場平均値を下回りました。

主要なサポートの失陥

真の市場平均値(長期休眠トークンを除いた活発な流通保有の平均コスト)は、今回の調整局面で複数回、重要なサポートラインとして機能しました。

このサポートの喪失は、11月下旬以降の市場構造の悪化を確認しており、現在の状況は2022年初頭にレンジ相場から深い調整局面に移行した段階と類似しています。需要の弱さに継続的な売り圧力が重なり、市場は脆弱な均衡状態にあることを示しています。

中期的に見ると、価格変動範囲は次第に狭まっています。上値抵抗は80,200ドル付近の真の市場平均値にあり、下値サポートは約55,800ドルの実現価格(Realized Price)に位置し、この水準は歴史的に長期資金の流入を引き付けてきました。

潜在的な需要領域の分析

市場構造がリセットされる中、焦点は下落が底打ちする可能性のある水準に移っています。以下のオンチェーン指標は、段階的なボトムが形成される可能性のある領域を特定するのに役立ちます:

UTXO実現価格分布(URPD)は、新規投資家が7万ドルから8万ドルの範囲で顕著な買い建てを行っていることを示しており、この領域で底値買いを行う意思のある資金が存在することを示唆しています。その下方の66,900ドルから70,600ドルの間には密集した保有コストゾーンが存在し、歴史的にこの種のコスト集中領域は短期的なサポート帯となる傾向があります。

市場圧力指標

実現損失指標は、投資家の圧力の程度を直接反映します。現在の7日移動平均実現損失は1日あたり12.6億ドルを超えており、市場が主要なサポートを下回った後、パニック売りが増加していることを示しています。

歴史的経験によれば、実現損失のピークは売り尽くしの段階でしばしば発生します。例えば、最近の72,000ドルからの反発時には、日次損失額が一時的に240億ドルを超えましたが、この種の極端な数値はしばしば短期的な転換点に対応します。

歴史的サイクルとの比較

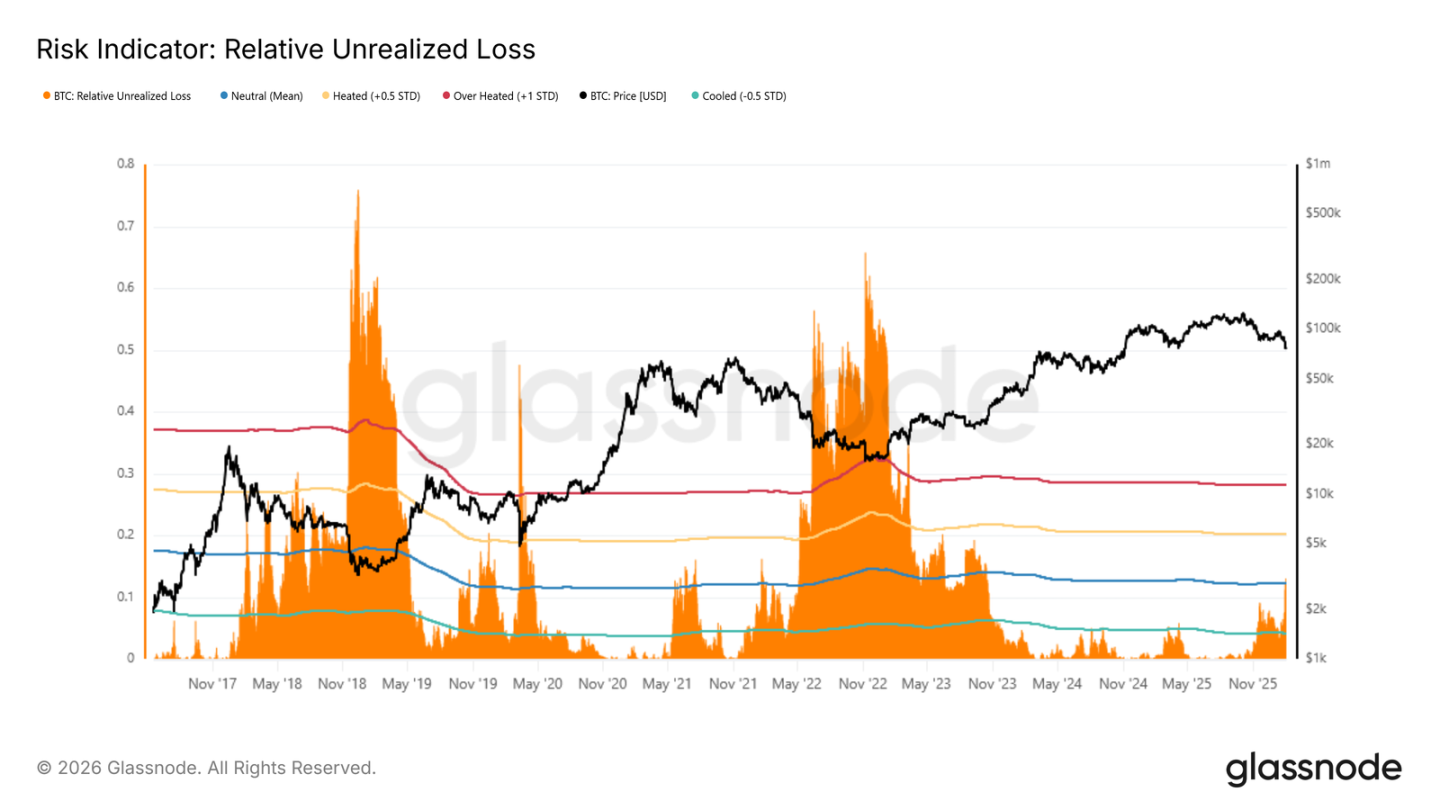

相対未実現損失指標(未実現損失の時価総額に占める割合)は、異なるサイクル間の市場圧力を横断的に比較するのに役立ちます。歴史的な弱気相場の極値は通常30%を超え、2018年と2022年のサイクルの底値では65%-75%に達しました。

現在、この指標は長期平均(約12%)を上回る水準まで上昇しており、現在価格よりも高いコストで保有している投資家が圧力に直面していることを示しています。しかし、歴史的な極端な水準に達するには、通常、LUNAやFTXの崩壊に匹敵するシステミック・リスクイベントの発生が必要です。

市場動向

現物および先物取引量は低水準を維持し、オプション市場は引き続き下落保護に焦点を当てています。

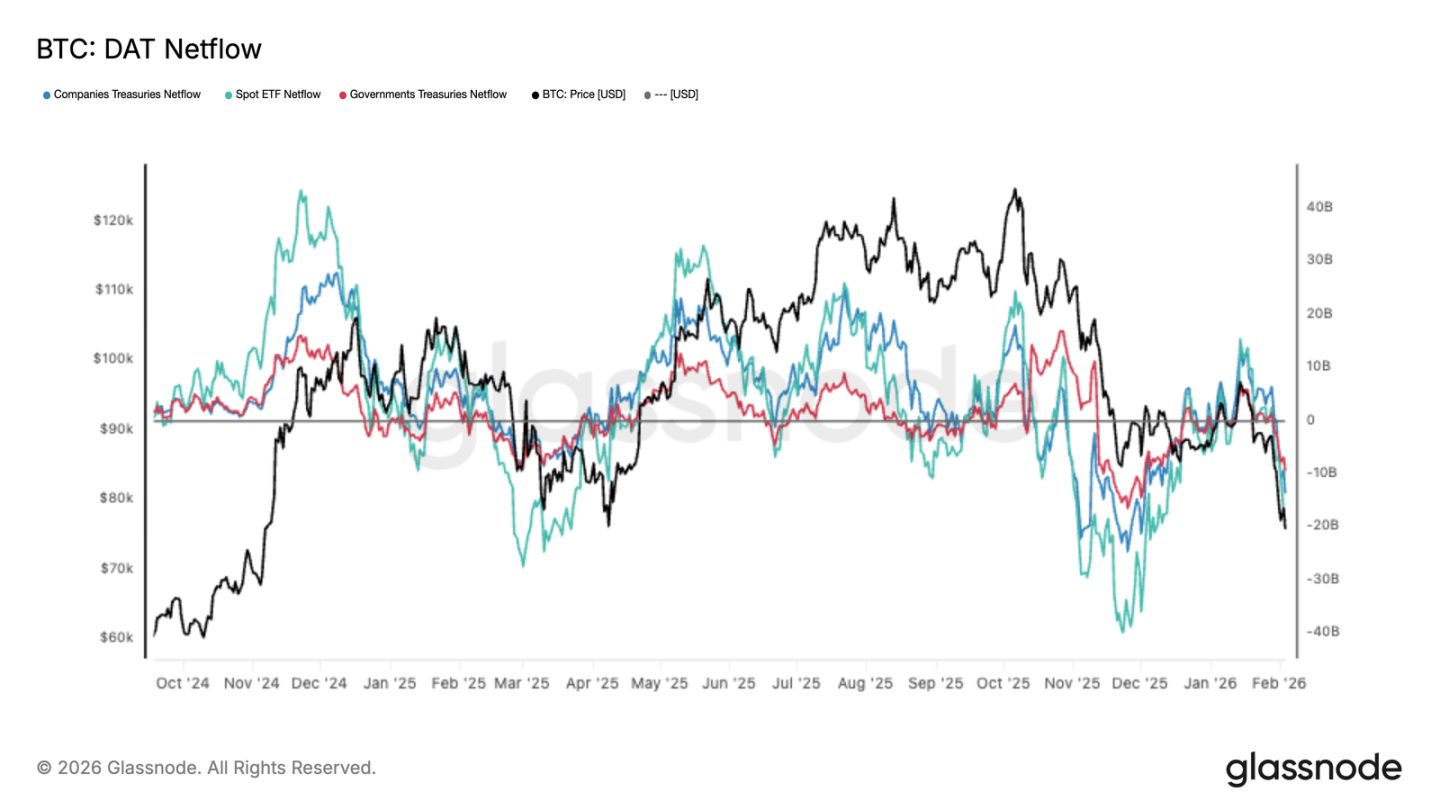

機関資金が純流出に転換

価格の下落に伴い、主要機関投資家の需要は明らかに減速しています。現物ETFへの資金流入は鈍化し、企業および政府関連の資金も減少しており、追加資金の参入意欲が低下していることを示しています。

これは前期の上昇局面と鮮明な対照をなしており、当時は持続的な資金流入が価格上昇を支えていました。現在の資金フローの転換は、市場が現在の価格水準で新規資金の流入を欠いていることをさらに裏付けています。

現物取引量は依然として閑散

価格が98,000ドルから72,000ドルに下落したにもかかわらず、30日移動平均取引量は効果的に拡大していません。これは下落過程において十分な買い受け皿が欠如していたことを示しています。

歴史的に、真のトレンド反転はしばしば現物取引量の顕著な拡大を伴います。現在の取引量はわずかに回復しただけであり、市場活動が依然としてポジション削減とリスク回避を主とし、積極的な買い建てではないことを示唆しています。

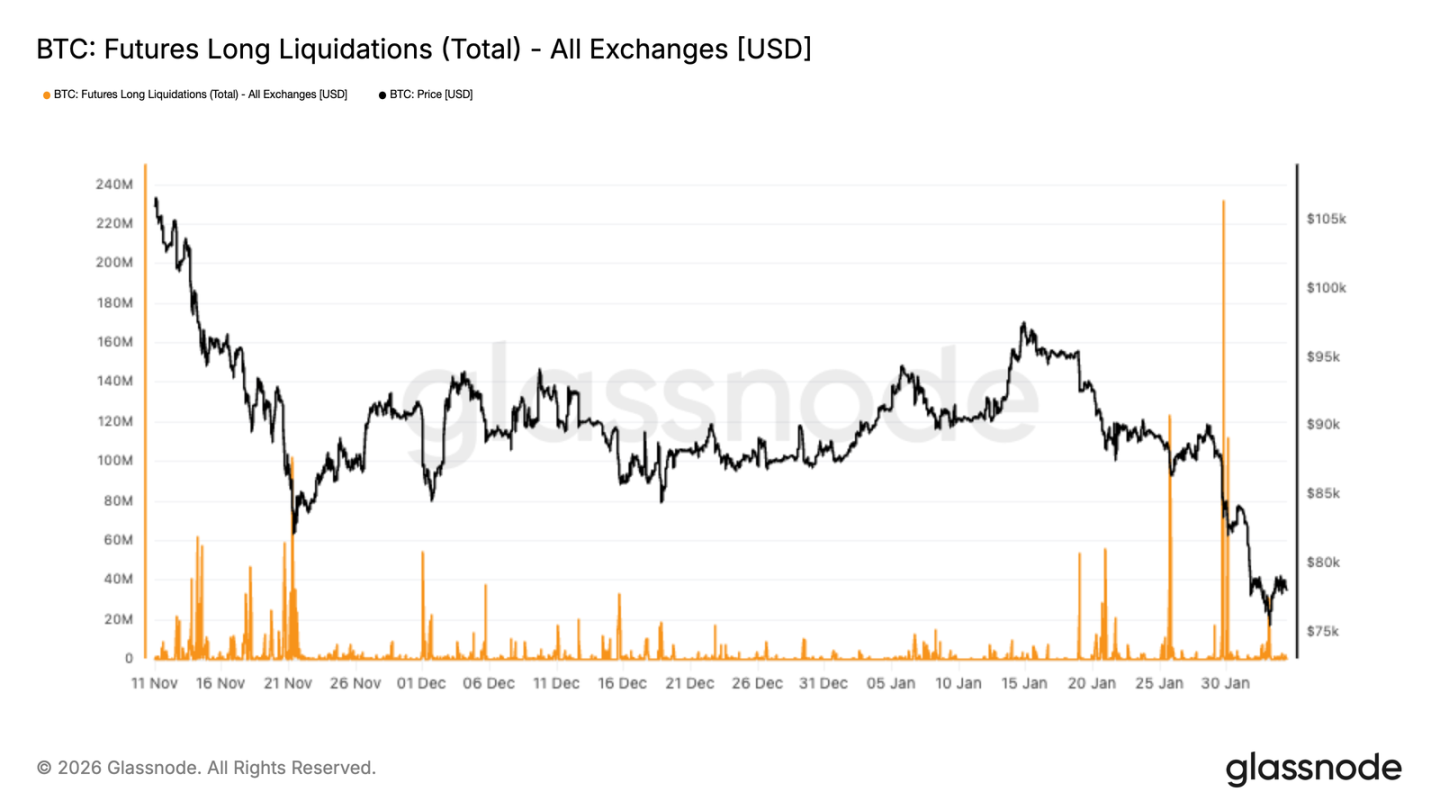

先物市場での強制清算

デリバティブ市場では大規模なロングポジションの清算が発生し、今回の下落局面で最高記録を更新しました。これは価格下落に伴い、レバレッジをかけたロングポジションが強制的に解消され、下落の勢いを加速させていることを示しています。

注目すべきは、11月から12月にかけての清算活動が比較的穏やかだったことであり、これはレバレッジが段階的に再構築されていたことを示唆しています。最近の急増は、市場が強制的なデレバレッジ段階に入ったことを示しており、強制清算が価格に影響を与える主要因となっています。

今後の価格安定化は、デレバレッジプロセスが十分かどうかにかかっています。真の回復には現物買いの介入が必要であり、ポジション解消だけでは持続的な反発を形成することは困難です。

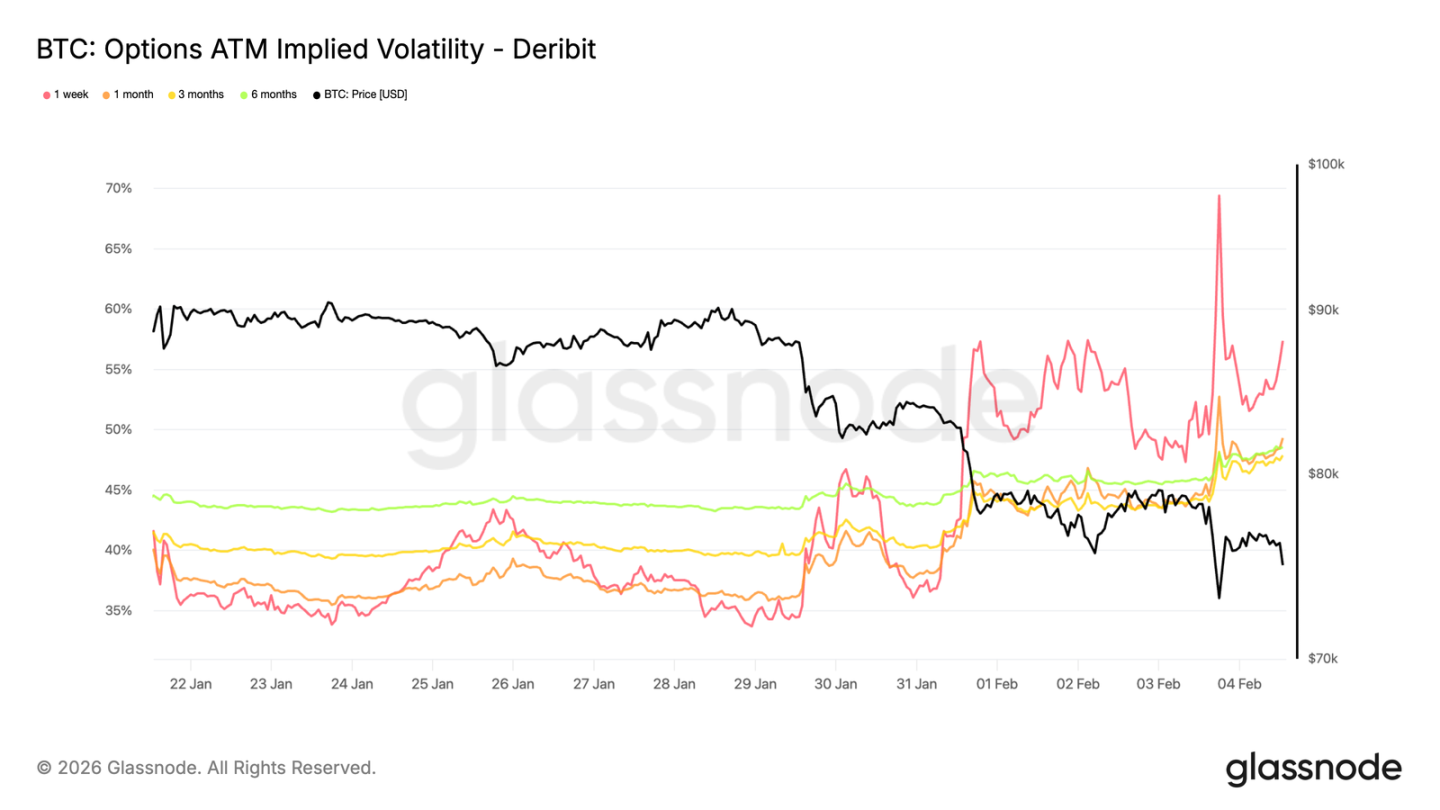

短期ボラティリティは高水準を維持

価格が73,000ドルの前期高値(現在はサポートに転換)をテストした際、短期インプライド・ボラティリティは70%近辺まで上昇しました。ここ1週間のボラティリティ水準は2週間前と比較して約20ボラティリティポイント上昇し、ボラティリティ曲線全体が上方にシフトしています。

短期インプライド・ボラティリティが最近の実現ボラティリティを継続的に上回っていることは、投資家が短期保護に対してプレミアムを支払う意思があることを示しています。この再評価は特に近い満期の契約で顕著であり、リスクがここに集中していることを示しています。

これは明確な方向性の判断というよりは、突発的な下落に対する予防需要をより反映しています。トレーダーは短期オプションを大量に売りたがらず、下落保護コストを高水準に維持しています。

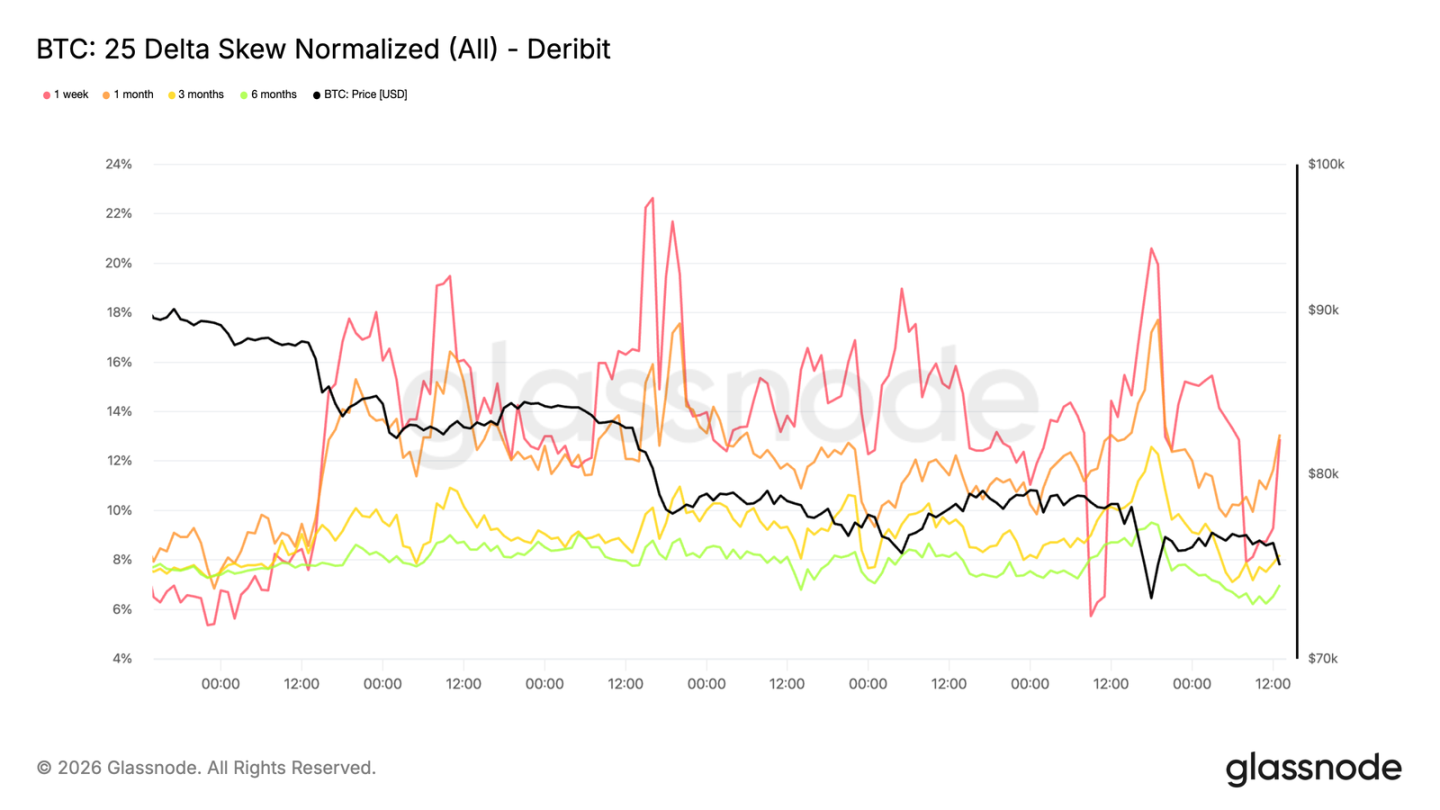

プットオプション需要の持続的な増加

ボラティリティの再評価には明確な方向性の特徴が見られます。プットオプションに対するコールオプションのスキューが再び拡大しており、市場が反発機会よりも下落リスクにより注目していることを示しています。

価格が73,000ドルを上回って維持されている場合でも、オプションの資金フローは依然として保護的なポジションに集中しており、これはインプライド・ボラティリティ分布をネガティブに偏らせ、市場の防御的な基調を強化しています。

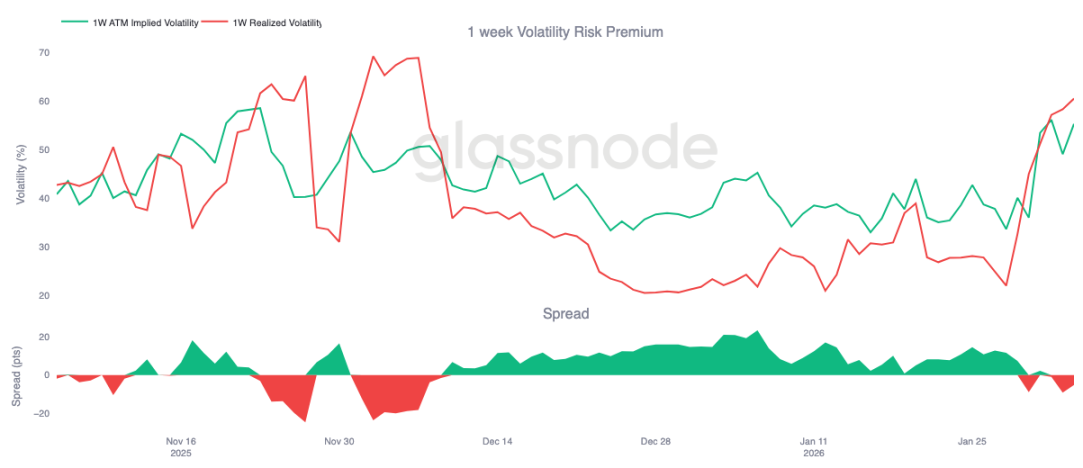

ボラティリティ・リスクプレミアムがマイナスに転換

1週間のボラティリティ・リスクプレミアムは12月初旬以来初めてマイナスに転じ、現在は約-5であり、1ヶ月前は+23前後でした。

マイナスのリスクプレミアムは、インプライド・ボラティリティが実現ボラティリティを下回っていることを意味します。オプションの売り手にとって、これは時間減耗による利益が損失に転じることを意味し、より頻繁なヘッジ操作を余儀なくされ、逆に短期的な市場圧力を増加させます。

この環境下では、オプション取引は市場を安定させる役割を果たさず、むしろ価格変動を悪化させる可能性があります。

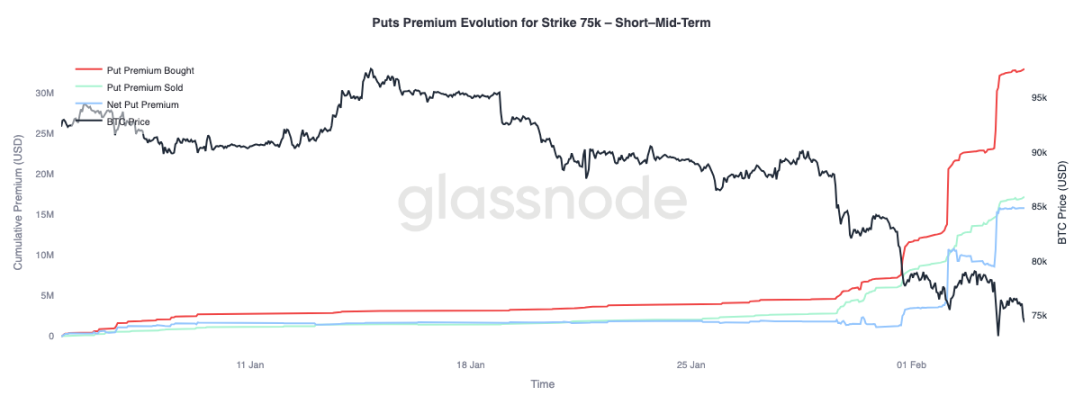

75,000ドルプットオプションのプレミアム変化

75,000ドルの行使価格を持つプットオプションが市場の注目の的となっており、この水準は繰り返しテストされています。プットオプションの純買いプレミアムが顕著に増加しており、このプロセスは3段階で進行し、その都度が価格下落と効果的な反発の欠如と同期しています。

より長期(3ヶ月以上)のオプションでは状況が異なります:売りプレミアムが買いプレミアムを上回り始めており、トレーダーが長期契約では高いボラティリティを売りつつ、短期保護に対しては引き続きプレミアムを支払う意思があることを示しています。

まとめ

ビットコインは94,500ドルの重要な水準を回復できなかった後、80,200ドルの真の市場平均値を下回り、防御態勢に入りました。価格が70,000ドル台に下落するにつれ、未実現利益は縮小し、実現損失は増加しています。70,000-80,000ドルの範囲で初期の買い建ての兆候が見られ、66,900-70,600ドルの領域に密集した保有帯が形成されているものの、継続的な損失確定売りは市場センチメントが依然として慎重であることを示しています。

デリバティブ市場に関しては、売り圧力に無秩序な特徴が見られ、大規模なロングポジションの清算はレバレッジのリセットプロセスを確認しています。これは投機的バブルの解消に役立つものの、それ自体では堅固なボトムを形成するには不十分です。オプション市場は不確実性の高まりを反映しており、プットオプション需要の上昇とボラティリティの高水準は、投資家が継続的な変動に備えていることを示しています。

今後の動向の鍵は依然として現物需要にあります。現物参加度の向上と資金の持続的な流入が見られなければ、市場は依然として下落圧力に直面し、反発も持続性を欠く可能性があります。ファンダメンタルズが改善されるまでは、リスクは下落に偏っており、真の回復には時間、十分な持ち手の交代、そして買い手の信頼の実質的な回復が必要です。