RWAの次の段階:生産的資産の回帰

- 核心的見解:2026年初頭、RWA分野は逆風の中でも成長を遂げ、コンセプト実証から規模拡大と実装段階へ移行したことを示している。現在の成長は主に高度に金融化された規制対応資産(米国債など)によって牽引されているが、業界の長期的価値は生産的資産の流動性を活性化することにある。

- 重要な要素:

- 市場総規模は229億ドルに達し、保有者数は65万人に増加。安定した成長を続け、資産配分の属性が取引属性よりも強い。

- 資産は金融化資産に高度に集中しており、米国債(98億ドル)や金トークンなどが主体。ステーブルコインの構成、機関資金管理などの効率向上シナリオに貢献している。

- 機関主導の傾向が顕著で、資産は決済リスクが低く、規制ツールが整備されたイーサリアムなどのペイメントチェーンをより好む。

- 世界的な規制枠組み(MiCA、香港のステーブルコイン条例など)がますます明確になり、コンプライアンス自体が資産価値の重要な構成要素となりつつある。

- 業界のコンセンサスが転換し、将来の成長ポイントは計算能力、インフラ収益権などの生産的資産にあり、流動性、クロスチェーンコスト、法的コンプライアンスなどの課題を克服する必要がある。

2026年の年明け、暗号市場は「氷と火の両極端」の様相を呈し、一方では全体的な相場が揺れ動く一方で、RWAセクターは逆風の中でも強さを見せ、しなやかな反発相場を展開し、業界の質的転換の重要な節目に徐々に立脚している。これは短期的な好材料刺激による一過性の成長ではなく、2024年以降、政策の境界が次第に明確化し、機関の継続的な投資増加、基盤インフラの成熟化が共に推進した結果であり、RWAセクターが概念実証段階から、真の規模化した実用化へと向かっていることを示している。

2026年1月中旬時点で、rwa.xyzの統計によると、現在のRWA総規模は2290億ドルまで上昇し、2025年11月中旬の1922億ドルから大幅に増加した。保有者構造から見ると、業界の成長は爆発的ではなく安定的な特徴を示しており、保有者数は2025年12月中旬の約60万人から、2026年1月末には65万人に増加し、1ヶ月余りで8%~9%の伸びとなった。注目すべきは、月間アクティブアドレス数が約1年前に約10万のピークに達した後は減少しているが、総価値は依然として上昇を続けている点だ。このパフォーマンスは、RWAが高頻度取引のためのトークンではなく、バランスシート上の配分型資産としてより多く見なされていることを示している。

資産分布とオンチェーン構造は、機関主導の特質をさらに際立たせている。オンチェーンでの価値ロック状況から見ると、イーサリアムが絶対的な主導権を握っており、RWA価値は約1360億ドルで、世界のオンチェーンRWA総規模の約60%を占めている。BNB Chainが230億ドルでそれに続き、SolanaとLiquid Networkはそれぞれ110億ドルと150億ドル、Stellarは100億ドルで主要陣営に名を連ねている。明らかに、RWA資産は、実行が予測可能で、規制ツールが整備されており、機関のカストディサポートがあるペイメントチェーンをより好み、価値は最終的に決済リスクが最も低いシナリオに集まる傾向にある。

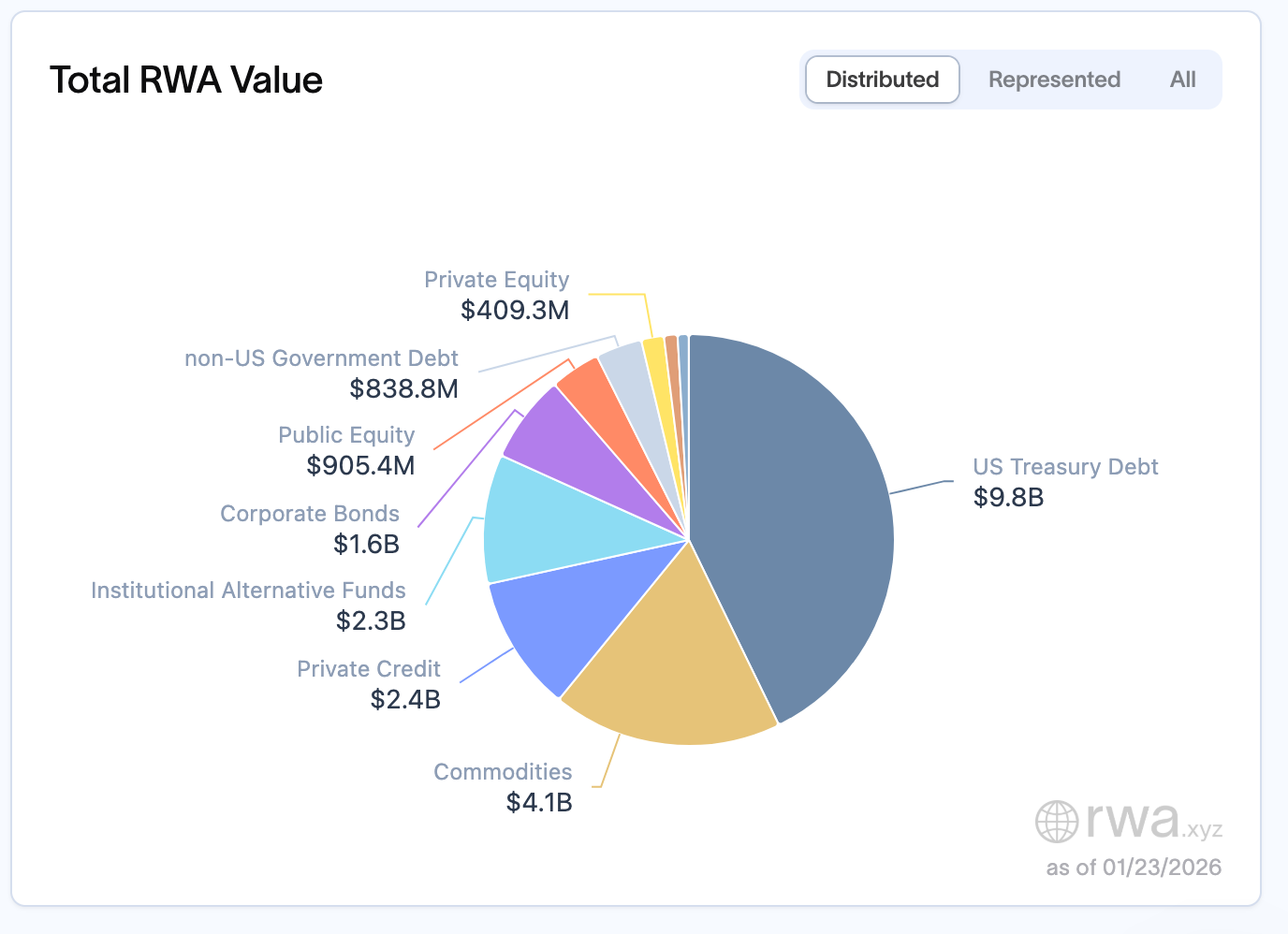

資産カテゴリーでは、米国債が依然として中核的な柱であり、規模は980億ドルに達し、市場総量の約45%~50%を占め、機関がオンチェーン投資に参入する主要な入り口となっている。コモディティは410億ドルで第2位であり、その中でも金裏付けトークン(TetherのXAUT coinなど)が中核的な対象資産となっている。プライベートクレジットの規模は240億ドルで、基数は小さいものの急速に成長しており、約20%~30%を占めている。機関のオルタナティブ投資ファンド、社債、公開株式はそれぞれ約230億ドル、160億ドル、90億ドルで、現在のRWA市場の主要な構成要素を形成している。このトレンドは、2026年ダボス世界経済フォーラム(WEF)でも業界レベルで裏付けられた。トークン化は今回のフォーラムにおける暗号関連議題の中核テーマとなり、WEF関連の議論では2026年がデジタル資産の「転換点」と定義され、ブロックチェーンがパイロット段階を超えて実際の生産環境に入り、議論の焦点も初期のイデオロギー論争から、インフラ構築、スケーラビリティ、企業レベルの展開へと移行していることが明確に指摘された。

RWAが金融工学の一部となるとき

規模の成長と機関の参入という表面を透かして、RWAの資産構造を深く分解してみると、明確で現実的なトレンドが見えてくる:現在のRWAの成長は、主に高度に金融化された資産に由来している。ここでの「現実」(Real)は、現実世界の生産活動への直接的な賦活よりも、金融資産のコンプライアンスを満たしたオンチェーン化をより多く指している。

米国債、マネーマーケット商品、レポ取引、コモディティファンドが、オンチェーンRWAの主体を構成している。これらの資産は見慣れたものであり、すでに従来の金融システムに存在しており、リスク評価は成熟し、キャッシュフローは高度に予測可能で、規制の道筋は明確だ。ブロックチェーンがここで果たす役割は、資産を再発明することではなく、これらの資産に24時間365日、構成可能で自動化可能な実行環境を提供することである。これらの資産は本質的にオンチェーン上の「低リスク収益ツール」であり、3つの中核シナリオにサービスを提供している:ステーブルコインシステムの基盤資産配分、機関資金の効率的な管理、DeFiエコシステムの金利アンカー。このような配置は本質的に金融システム内部の効率化アップグレードであり、従来の金融資産のオンチェーン上での再構築と流通であり、現実経済シナリオへの拡張と展開ではない。

現在の約2290億ドルのRWA総規模の中で、米国債が約980億ドルで首位を占め、最大の単一カテゴリーとなっている。コモディティは約410億ドルで、その中でも金裏付けトークン(TetherのXAUTなど)がRWA市場全体で規模最大の単一資産となっている。プライベートクレジットは約240億ドル、機関のオルタナティブ投資ファンドは約230億ドル。社債、公開株式、非米政府債務は、80億ドルから150億ドルの範囲に集中している。国債、マネーマーケット商品、レポ取引が主流を占めるのは、まさにこれらが機関の既存のリスク管理フレームワークに組み入れやすいからだ。それらはキャッシュフローが明確で、デフォルト確率が極めて低く、評価体系が成熟しており、コンプライアンスとカストディの面ですでに既成のインフラが存在している。ブロックチェーンのここでの役割は、資産そのものを再構築することではなく、決済摩擦を低減し、流通効率を向上させることにある。

この特徴は機関の中核的なニーズと高度に一致している:企業の財務部門は収益率と運用効率を追求し、トークン化国債は4%~6%のリターンを提供し24時間365日のアクセスをサポートするため、従来市場のT+2決済サイクルに比べて優位性が顕著である。プライベートクレジット商品は通常、従来の固定収入資産を大幅に上回るリターンを提供できるため、巨額の遊休資本を管理する機関にとって非常に魅力的である。資産運用会社はトークン化を利用して流通コストを削減し、投資家層を拡大する。銀行はコンプライアンスを前提としたインフラ構築に焦点を当てている。このような需要主導が、RWAの現在の金融化属性をさらに強化している。

RWAはどのようにここまで来たのか

RWAの発展経路を振り返ると、資産構造の段階的な変化がはっきりと見て取れ、その背景にある中核的な論理は、参加者構造の交代である。異なるタイプの資金の流入が、RWAの配分方向を直接決定している。

2020年から2022年にかけて、RWAはより多くプライベートクレジット、貿易金融、中小企業融資を指していた。MakerDAOはRWA Vaultを通じてオンチェーンのステーブルコイン資金を現実の企業に導き入れ、Centrifugeは売掛債権をトークン化し、Goldfinchは暗号担保を必要としないオンチェーン信用ネットワークの構築を試みた。それは高収益、高リスク、強力な「現実世界」ナラティブの段階であり、中核的な目標は実体経済における中小主体に資金調達チャネルを提供し、オンチェーン資本とオフライン生産の接続を実現することだった。

転換点は2023年に訪れた。DeFiネイティブの収益がシステマティックに低下する一方で、ステーブルコインの規模は拡大を続け、オンチェーンでは規模化可能で持続可能なリアルイールドの支えが緊急に必要となり、市場の需要が変化した。低リスクで安定収益の金融資産である国債がこの空白を迅速に埋めた:4%~6%の年率リターン、24時間365日のアクセス可能性、T+0決済は、機関がオンチェーン世界に入る理想的な入り口となり、資産構造は生産的資産から金融資産へと次第に傾き、機関資金の注目度も徐々に高まった。

機関が徐々に主導的勢力となるにつれ、RWAがオンチェーン上で示す資産構成も相応に変化した:レポ取引が現在マッピングされている資産の中で次第に主導権を握るようになり、プライベートクレジットの相対的な割合は継続的に低下している。この構造的調整は、本質的に参加者構造の変化を反映している:主導的な資金がDeFiエコシステムから来る時、RWAはよりプライベートクレジットモデルに傾くが、機関資本が主力となると、資産配分は自然とレポに集中する。

レポの成功は、その境界線も明らかにしている

レポがRWA業界にもたらす価値は疑いようがない。その低リスク、高度な標準化、強力な流動性という特質は、規制当局の認可を極めて得やすくし、オンチェーン金融インフラ構築の中核的な担い手となっている。それは現在の機関のニーズに完璧に適合しており、ステーブルコインの基盤資産として安全な支えを提供できるだけでなく、オンチェーン金利アンカーのベンチマークとしても機能し、RWAと従来の金融システムの円滑な融合を推進している。言ってみれば、レポはRWA業界が規模化発展するための「金融基盤」であり、業界にコンプライアンス的で安定した発展の基礎を築いた。

しかし、レポの強みこそが、その境界線でもある。レポは新しい経済活動を生み出さず、現実世界の資金調達可能性を改善するものでもない。それは既存の金融システム内部において、ブロックチェーン技術を通じて決済コストを削減し、運用効率を向上させることに多く焦点を当てており、「現実経済の資金調達問題」ではない。本質的に、これは金融システムの自己循環である。

これはレポを否定するものではなく、その役割を定義するものである。レポはRWAの金融基盤ではあるが、最終形態になることは難しい。真にRWAを必要としているのは、すでに高度に流動性のある金融資産ではなく、流動性が不足し、資金調達効率が低いものの、真の生産能力を持つ生産的資産である。

インフラ、エネルギー事業、コンピューティングリソース、売掛債権、プライベートクレジットは、いずれも明確なキャッシュフローを持つが、従来の金融システムの高い参入障壁と非効率性に制約されることが多い。それらが必要としているのはより高い金利ではなく、より適切な資金調達構造である。従来の金融機関が現在直面している中核的な課題は資産の流動性不足であるため、まさにこの種の資産のトークン化が必要とされている:太陽光発電所、不動産などに代表される実物資産は、価値が高いが取引モデルが硬直的で、「全か無か」の従来の取引モデルが資産利用効率を制限しており、トークン化による所有権分割によって、この種の資産の流動性を大幅に向上させ、従来金融のボトルネックを打破することができる。

結局のところ、収益は目的ではなく、資産が使用された後の自然な結果である。レポの収益は金利環境から生まれるが、生産的資産の収益は真の需要から生まれる。資産そのものが効果的に利用されていない場合、どれほど精巧な収益設計も持続することは難しい。

だからこそ、RWAの真の価値は、すでに流動性のある資産をもう一度流動化させることではなく、もともと流動性のなかった資産が、初めて真にグローバルな金融システムに入ることにある。

コンプライアンスは、資産自体の価値になりつつある

機関の参加が深まるにつれ、RWAのナラティブは重要な転換を迎えている:コンプライアンスはもはや単なる制約ではなく、それ自体が価値の一部になりつつある。

2025年以降、より明確な規制枠組みがRWAの加速的発展を推進する重要な触媒となっている。欧州では、MiCA規制が2024年末に発効した後も実施段階に入り続け、トークン化金融活動に明確な法的境界を提供している。アジアでは、香港が2025年に複数の規制措置を実施し、例えば『ステーブルコイン条例』が8月1日に発効して法定通貨ペッグステーブルコインの許可制度を確立し、政府は6月に新版デジタル資産政策声明を発表し、RWAトークン化を含むデジタル資産の発展を明確に支持し、規制サンドボックスとパイロットを通じてデジタル資産のコンプライアンス革新を推進している。全体として、これらの制度的な進展は、世界の主要市場が傍観から規模化可能な実用化へと向かう傾向を反映している。

2026年ダボスフォーラムでは、トークン化がデジタル資産の「転換点」として繰り返し言及された。議論の焦点はもはや「金融システムに組み入れるべきかどうか」ではなく、「どのように統合されるか」に移っている。ブラックロック、ニューヨーク・メロン銀行、ユーロクリアなどの機関は、すでにトークン化ファンド、プライベート債権、構造化商品において実質的な展開を始めている。このような背景において、ロードマップだけがあって資産がない、ナラティブだけがあって法律がない、コンセンサスだけがあって構造がない、感情だけがあってルールがない、という状態ではいけない。将来のトークンの価値は、市場のコンセンサスだけでなく、コンプライアンスの確実性からも生まれる。

同時に、議論が本質に戻ると、RWAの中核的な問題は実は「オンチェーン化」そのものにはない。トークン化は技術的な問題であり、資金調達構造こそが根本的な問題である。資産をどのように評価するか、リスクをどのように配分するか、キャッシュフローをどのように投資家に還元するか、デフォルトとガバナンスをどのように執行するか、これらの構造的設計は、「トークンがあるかどうか」よりもはるかに重要である。業界のコンセンサスが言うように:「RWA is not about putting assets on-chain. It’s about rethinking how capital reaches production.」(RWAの意義は資産をオンチェーンに載せることではなく、資本がいかに生産端に到達するかを再考することにある)。