HYPEの買い圧は想像を超える:PURRのATM動的拡張メカニズムを解読

- 核心的な見解:記事は、市場のPURR(HYPEのDAT)への注目点に偏りがあり、その核心的な優位性は固定された資金残高ではなく、ATM増発メカニズムを通じて市場の勢いと出来高を動的にほぼ無限の購買力に変換できる点にあり、それによってその行動ロジックを再定義していると指摘しています。

- 重要な要素:

- PURRはATM(At-The-Market)方式で新株を増発し、その発行能力は出来高と連動しており、理論上は市場の勢いを維持しながら継続的に新たな資金を獲得できます。

- ATM増発の価格設定はVWAP(出来高加重平均価格)に基づいており、上昇相場では現行価格をわずかに下回る価格で売却でき、直接的な割引による希薄化を回避します。

- S-1文書および市場データに基づく推定では、現在の出来高水準では、PURRはATM増発を通じて1日あたり約800万ドルの新たな「弾薬」を獲得できます。

- 基礎資産であるHYPEは、プロトコル収益の転換、通貨供給の減少(デフレ)などの特性を備えており、多くのDATが資産の内生的価値の欠如によって失敗する構造的な罠を回避しています。

- PURRの増発行動はmNAV(時価総額純資産比率)がプレミアムの状態で行われ、これは割引状態での増発がデススパイラルを引き起こす従来のDATの道筋とは根本的に異なります。

原文タイトル:PURRのHYPE買い付けはあなたが考えているものではない

原文著者:@ericonomic

原文翻訳:Peggy, BlockBeats

編集者注:HYPEのDATであるPURRに関する議論において、市場はしばしば一つの問題だけに注目する:それはどれだけの「弾薬」を残してHYPEを買い続けられるか。しかし、この記事は指摘しようとしている:鍵は残高ではなく、メカニズムである。S-1文書とDATの発行ロジックを解読することで、著者は広く見過ごされている事実を明らかにする:mNAVプレミアムと真の流動性が存在する前提では、ATM増発は「火力」を取引量に応じて動的に拡大させ、線形的に消耗させないようにできる。

これはPURRの行動動機を再定義する:買い付けは単に資金を消耗するだけでなく、勢いを維持し、将来の資金調達能力を増幅させる可能性がある。記事はさらに、なぜほとんどのDATが失敗するのか、そしてHYPEが資産属性と構造設計において典型的な罠を回避しているのかを説明する。

以下が原文:

ほとんどの人がPURR(以前はHyperliquid StrategiesまたはHSIとして知られていた)に注目する理由は一つしかない:それはHYPEのDATの一つであり(そして現在最大の規模を持つ)、継続的にHYPEを蓄積している。

したがって、人々のメンタルモデルは単純だ:「PURRはまだ数百万ドルの枠を持っていて、保有し続けるか、価格を押し上げることができる。」

このモデルは有用だ。しかし、完全ではない。

なぜなら、背景には、「残りの火力」をほとんど無限の弾薬に静かに変換できるメカニズムが存在するからだ。

一度これを見抜けば、あなたはPURRを「残高のあるウォレット」として見ることはなくなる。あなたはそれを別のものとして見始めるだろう。

Bob Diamond, HSI会長

続ける前に、もしPURRとHYPEの関係についてより深く理解したいなら、私の以前のこの記事、特に第3点を参照することをお勧めする。私はそこでこの問題について特に議論しており、いくつかのデータはやや古くなっているが、以下で再びこの点に戻る。

以前と同様に、本記事のすべての情報は公式に公開されたS-1文書に基づいている。さらに、いくつかのインタビュー内容も組み合わせ、記事内で合理的な仮定をいくつか行う。

HSIのS-1文書

では、本題に入ろう。

「PURRはまだ1億ドル以上の資金を握っていて、HYPEを買うために使えるかもしれない」ということ以外に、あなたは何を知る必要があるのか?

核心は実はこれだけだ:彼らの「火力」は、1億ドル以上だけではないかもしれない;それは固定規模の金庫に制限される必要はない;むしろ、mNAVと市場流動性によって動的に増幅される可能性がある。

これを理解するには、まずDATの基本メカニズムから始める必要がある。

DATの基本メカニズム

Bobbyが計算を始める

デジタル資産トレジャリー会社(Digital Asset Treasury, DAT)は、継続的に暗号資産を蓄積することを核心的な目標とする企業の一種だ。それらの資金源は、通常主に三つの方法がある:

割引方式で暗号資産エクスポージャーを得たい投資家が現金を提供し、DATは彼らに株式を発行して交換する。直接暗号資産を与えるのではなく;

暗号資産ポジションから「退出」したい保有者が暗号資産を引き渡し、DATは彼らに現金を支払うが、通常現在の市場価格より低い価格で取引される;

新株を発行して売却する(これが非常に重要)。

PURRの状況は少し複雑で、複数の企業が合併した結果だからだ;しかし、議論を簡略化するために、主に(1)と(2)の二つの方法で資金調達を完了したと仮定できる。

明確にすべき点は:それらの核心的な目標は、少なくとも理論的には株主に最大の利益をもたらすことであり、特定の暗号資産を「パンプ」することではない。

しかし現実には、ほとんどのDATは「押し上げて売り抜ける」という古い道を歩み、最終的にはほとんどラグプルのように失敗する。

ここでまさに 時価純資産比率(Market Net Asset Value, mNAV)が登場する。mNAVは、ある企業の株式が割引取引されているのか、プレミアム取引されているのかを判断するために使用される指標だ。

簡単な例を挙げよう:HYPEを核心資産とするDATがあると仮定する:10億ドル相当のHYPEを保有;負債も追加現金もない;合計50万株を発行し、株価は2000ドル。

すると、そのmNAVの計算方法は:(500,000 × 2,000)/ 1,000,000,000 = 1

mNAV = 1は、会社の株価が合理的に価格設定されていることを意味する。

もし株価がより高ければ、mNAV > 1となり、会社はプレミアムで取引されていることを示す;

もし株価がより低ければ、mNAV < 1となり、割引取引されていることを意味する。

さて、前に述べた 第(3)点、DATメカニズムの中で最も重要で、最も見過ごされがちな部分に戻ろう:DATはどこで、どのように新株を発行するか。ここがまさに物語が本当に分岐する場所だ。

分岐点:DATはどのように新株を発行するか

新株発行の二つの道筋

一部のDATは、株式を増発し、割引価格でOTCを通じて特定の買い手に売却し、同時に短いロックアップ期間を設定することを選択する。

これはしばしば古典的な「デススパイラル」を引き起こす:ロックアップ期間が終了すると、買い手が集中して売却;株価下落;もしさらに資金調達を続けたいなら、より大きな割引を提供するしかない;mNAVがさらに低下;繰り返し。

もう一つのタイプのDATは、mNAVがプレミアムにあるときに、ATM方式で新株を発行することを選択する。

ATM(At-The-Market)発行とは:会社が公開市場で徐々に新株を発行・売却し、同時に流動性と取引量の制約を厳格に遵守すること。

これらのATM新株の価格設定は、割引OTCではなく、市場価格(通常はVWAP、出来高加重平均価格を基準)にアンカーされる。

ここには微妙だが非常に重要なメカニズムの違いがあり、実際の操作において特に重要だ。

ATM発行は最新約定価格ではなくVWAPを参照するため、強い上昇相場では、現価は一時的にVWAPを上回ることが多い。この時、新株は顕著な割引や特別な条件を提供することなく、市場によって現価よりわずかに低い水準で消化されることができる。

例を挙げよう:もしPURRが10ドルから日中に急速に12ドルまで上昇し、その時VWAPがまだ10.80ドルにあるなら、ATM新株は実際には現価より約10%低い価格で売却されることになる。規則上は、それらは依然として「市場価格で発行された」ものだ。

より高い価格帯での取引量が蓄積されるにつれて、VWAPは自然に上昇し現価に追いつく。

ご想像の通り、PURRは第二の道筋を選択した。そしてまさにここで、物事は本当に面白くなり始める。

次の問題は:PURRはいつ、どれだけの新株を発行できるか?

一部のインタビュー内容によると、David Schamis(@dschamis)は、PURRの取引価格が1倍mNAVを上回るとき、彼らはATM増発を開始することを検討すると述べた。

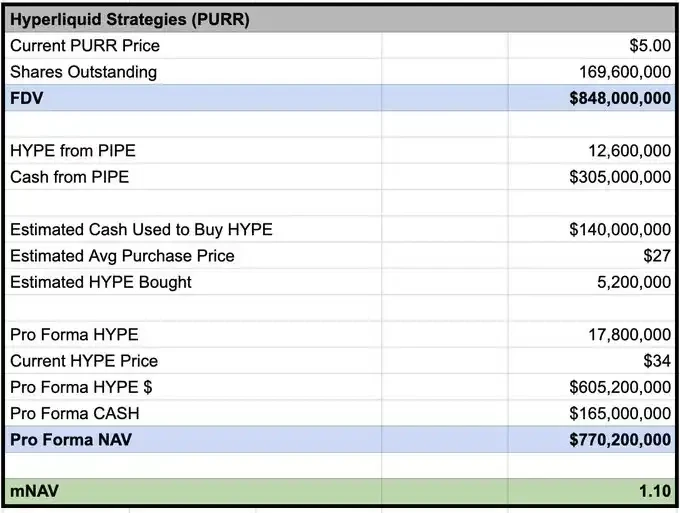

そして@Keisan_cryptoの計算によると、現在PURRのmNAVは約1.10であり、これは、もし彼らが望めば、すでに新株発行の条件を備えていることを意味する。

Keisanが03/02の価格に基づいて計算したmNAV

しかし問題は。いったいどれだけ発行できるのか?ほとんどの人はここで止まってしまう。そして真の優位性は、まさにここから始まる。

ほとんどの人が理解していないS-1のメカニズム

S-1文書の開示によると、市場で株式を代わりに売却する仲介者として、Chardanの受益所有権の上限は4.99%だ。現在の価格で推定すると、これは彼らが最大で約5000万ドル規模のPURR株式を一時的にしか保有できないことを意味する。

しかし、これは彼らが最大で5000万ドルの新株しか発行できないことを意味しない。

これが本当に意味するのは:いかなる時点でも、Chardanはこの規模を超える株式を「溜め込む」ことができないということだ。株式が市場に継続的に売却され、流通が完了する限り、さらに多くの新株を発行し続けることができる。

さらに、実際の操作では、Chardanは取引規則と市場操作制限の制約も受ける。通常、これはATM発行の日次取引比率を、その日の取引量の約20%以下に制限することになる。

最近の取引日を例にとると:PURRのその日の取引量は約700万株(約4200万ドル);このペースで計算すると、ChardanはATMを通じて毎日約840万ドル規模の株式を売却できることになる。

PURRのチャート

核心的な結論(The punchline)

言い換えれば:もし取引量が現在の水準を維持できるなら、PURRは毎日約800万ドルの「火力」をHYPE購入のために新たに追加できる可能性がある。

繰り返すが、これは彼らが無謀に買い注文を出し、買い支えることを意味しない;しかし、ここでのインセンティブ構造は、PIPEとは全く異なる。

PIPE資金調達:資金が一度に調達され、緊急性がなく、現金を持ってゆっくり売り注文が現れるのを待つことができる。

ATM増発:インセンティブ構造が変化する。

もし発行能力が取引量と勢いに応じて拡大し、より高いPURR取引量がATMの窓口を継続的に開けられるなら、HYPEの強い勢いを維持することは、むしろ将来の発行と資金調達能力を拡大させる可能性がある。

この構造の下では、上昇過程で積極的に買い付けることはもはや非合理的ではない。それは流動性を維持し、取引量を押し上げ、時間軸においてATMが調達できる資金規模を最大化するための手段となりうる。

これは「目をつぶって買い注文を出す」ことではない。それは:特定の条件下では、売り注文を素早く吸収し、さらには勢いに乗じて追加すること自体が、戦略的に合理的な選択であることを意味する。

これがまさにほとんどの人が見落としている点だ。

彼らはPURRを残高が減少し続ける買い手としてモデル化する;しかし、もしATMが作動状態(mNAVプレミアム)にあり、かつ流動性が真に存在するなら、真の制約はもはや:「あとどれだけのお金が残っているか?」ではなく、なる:自分自身を「市場全体」にしないという前提で、どれだけの流動性を市場に継続的に供給でき、同時に勢いと取引活発さを維持できるか?

もしほとんどすべてのDATが失敗するなら、なぜ今回は違う可能性があるのか?

なぜなら、ほとんどのDATの失敗は構造的問題と悪い資産選択に起因しており、「DATというアイデア自体が本質的に間違っている」からではないからだ。

それらは通常、以下の理由で失敗する:

1. 悪い発行メカニズム

割引OTC + 短いロックアップ期間は、本質的に自分自身の「強制売り手」を作り出している;

2. 基礎資産の自己支え能力の欠如

もし資産に(ほとんど)内生収益がないなら、循環を維持するために価格上昇に依存しなければならない;一度価格が停滞すれば、ナラティブはすぐに崩壊する;

3. インフレ型供給のナラティブ

もし基礎資産がインフレ的(または放出が重い)なら、メカニズム的な逆風と戦っていることになる;

4. 株主レベルでの破滅的な印象

mNAV < 1の状況で増発することは、自傷行為だ:強い希薄化、感情の破壊、そして次の資金調達をさらに悪化させる。

HYPEは上記の失敗経路のほとんどを回避している:プロトコル収入は最終的にHYPEへの需要と価値捕捉に変換される;継続的な使用の前提では、供給はインフレ的ではなく、構造的にデフレ的である;まだロックアップ中の大口保有者やVCは存在しない。

この組み合わせが決定的に重要だ。なぜなら、これが「numba go up(数字が上がる)だけでしか成立しない」物語なのか、それとも「基礎が悪くない限り、市場が揺れ動いても継続的に運転できる」構造なのかを決定するからだ。

<