トークン化証券の規制が明確に、どの人気プロジェクトがSECの関門を突破できないのか?

- 核心的な見解:米国SECは「トークン化証券に関する声明」ガイダンス文書を発表し、その核心は新規制の確立ではなく、既存の連邦証券法に基づき、市場の混乱したトークン化実践に対して「構造の明確化」と分類定性を行い、形式がどのように変化しても、金融商品の経済的実質がその規制属性と責任の帰属を決定することを強調している。

- 重要な要素:

- SECはトークン化証券を二つに分類:証券発行体またはその代理人が主導する「発行体主導」モデルと、発行体と関係のない「第三者が主導」モデル。

- 発行体主導モデルでは、ブロックチェーンは単に登記技術のアップグレードと見なされ、証券の法的性質、権利義務、適用される証券法規を変更しない。

- 第三者が主導するモデルはリスクがより高く、そのトークンは対象証券の所有権または株主権利を代表しない可能性があり、投資家は第三者(例:保管者)の信用、破産などのリスクを追加で負担する必要がある。

- 文書はさらに第三者モデルを「保管型」(保管証券への間接的権益を代表)と「合成型」(証券価格を追跡するデリバティブ商品)の二つに細分化している。

- SECの核心原則は、金融商品の経済的実質(証券またはデリバティブであるかどうか)が規制の適用を決定し、「トークン化」という形式自体はその法的属性と発行体の責任を変更しないというもの。

- 文書の現実的な指向は明確:例えばF/m InvestmentsがETF記録のオンチェーン化を申請することは、発行体主導の技術アップグレードに属する;一方、未承認の「トークン化株式」(例:一部プラットフォームの商品)は、第三者が構築した合成エクスポージャーに近い。

Original | Odaily(@OdailyChina)

Author | Ethan(@ethanzhang_web3)

1月29日、米国証券取引委員会(SEC)は、トークン化証券に関する最新のガイダンス文書を発表しました。この文書の発表は、SECとCFTCが当初予定していた「SECとCFTCの協調的規制」公開イベントの日程変更とちょうど重なりました——当初1月27日とされていた機関間調整対話は、調整され、米国東部時間1月29日午後2時から3時に開催されることになりました。

今、この機関間調整対話はすでに終了しましたが、SECは事前にこのガイダンス文書を通じて明確なシグナルを発しています:暗号資産規制フレームワークの構築において、SECはまず「構造の明確化」を突破口として、市場におけるトークン化実践に「アイデンティティの明確化」を求めている。

Odailyは本記事を通じて、この文書が「トークン化証券」の規制ロジックをどのように再定義するか、そしてどのような人気プロジェクトがそれによって重要な試練に直面するかを解説します。

核心目標:「トークン化実践」に新たに「ラベル貼り」をする

『Statement on Tokenized Securities』の原文を直接開くと、文書の目標はほとんど一目瞭然です:SECはトークン化証券のための新たなフレームワークを構築するのではなく、より基礎的な問題——既存の連邦証券法の下で、市場に存在する多種多様なトークン化操作は、結局どの金融商品に分類されるべきか?——に答えようとしている。

なぜこのような「ラベル貼り」が必要なのでしょうか?現在の市場のトークン化実践は非常に混乱しているからです:あるものは証券発行体自身がブロックチェーンで株式を登記し、あるものは第三者が適当にトークンを発行して「ある株式に連動」と言い、あるものはオンチェーン資産が公式の株式変更を実際にトリガーし、あるものは発行体すら聞いたことがないという状況です。これらの差異は規制の境界を曖昧にし、投資家も「トークン化株式」という名前に誤解されやすくなります。SECがやろうとしているのは、まずこれらの混乱を「構造レベルで整理すること」です。

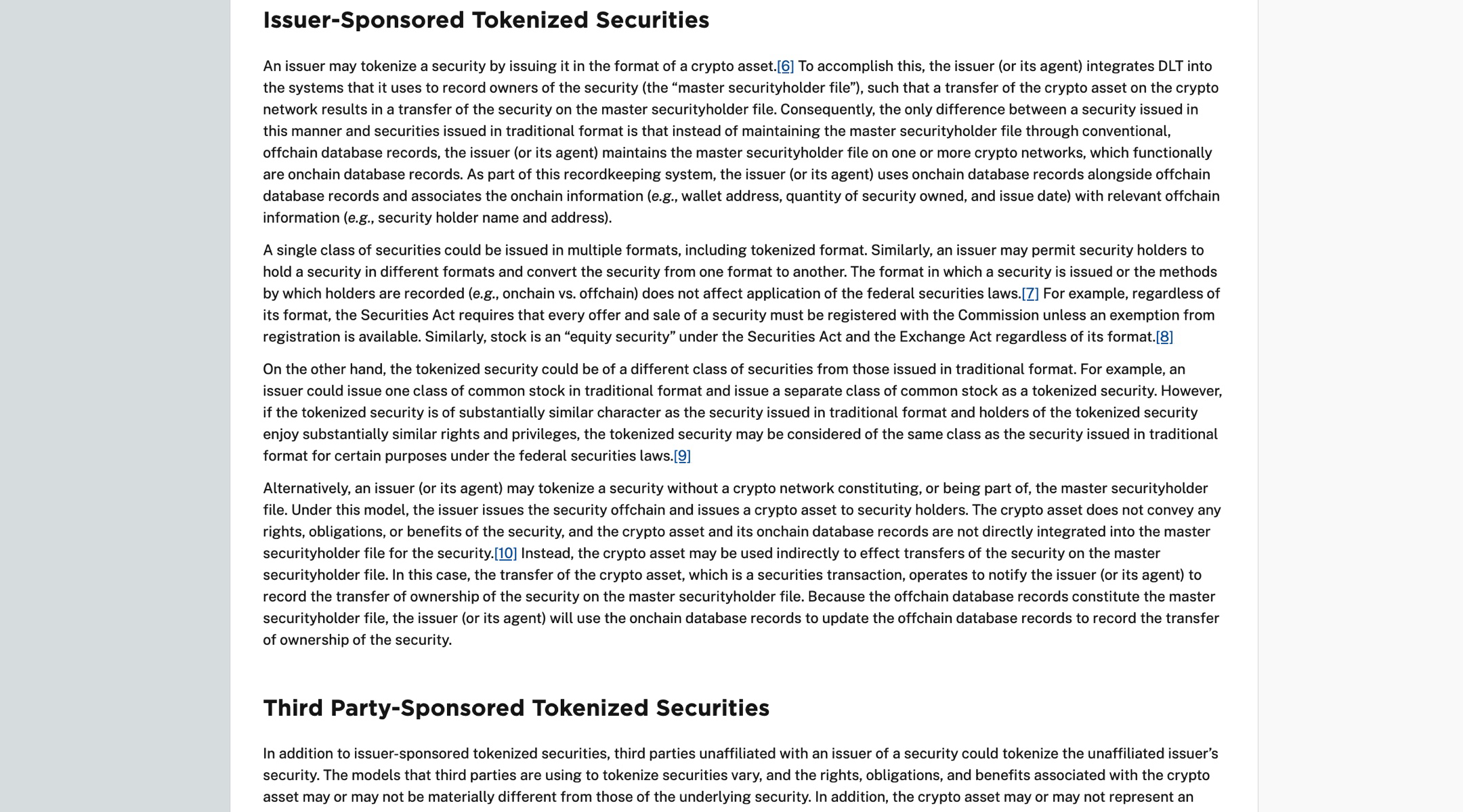

文書によると、トークン化証券は大きく二つに分類されます:発行体主導のトークン化証券(証券発行体またはその代理人が主導)、および第三者主導のトークン化証券(発行体と関係のない第三者が開始)。

発行体主導:技術的アップグレード、権利の本質は変わらない

発行体主導のモデルでは、ブロックチェーンが直接証券保有者登記システムに導入されます。オンチェーン台帳を主要登記システムとして使用するか、オフチェーンデータベースと並行して使用するかにかかわらず、その核心ロジックは一致しています——オンチェーン資産の移転は、証券の公式保有者名簿上の変更を同時にトリガーする。SECは特に、この構造と従来の証券との違いは登記技術のみであり、証券の性質、権利義務、または規制要件の変化には関わらないと強調しています。同じ種類の証券は、従来形式とトークン化形式で同時に存在することができ、発行と取引には依然として『証券法』と『証券取引法』が完全に適用されます。

文書はまた、発行体は理論的に従来の証券と「異なる種類」のトークン化証券を発行できると述べていますが、SECは重要な限定を追加しています:トークン化証券と従来の証券が権利義務において「実質的に同一」である場合、特定の法的状況下では依然として同一種類と見なされる可能性がある。この表現は構造の複雑化を奨励するものではなく、「権利と経済的実質」に基づく判断基準を常に再確認するものです。

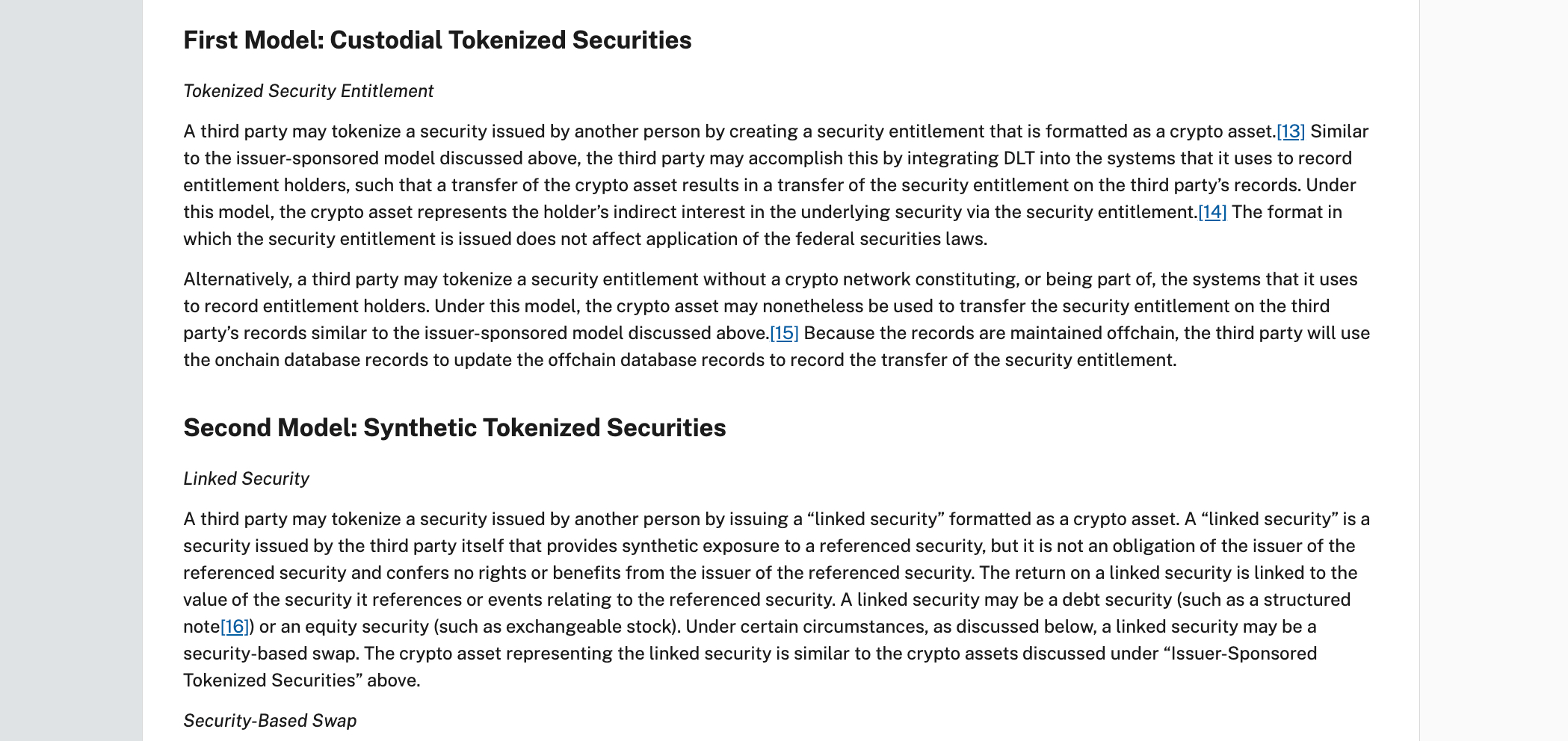

第三者主導:慎重な規制、リスクと権利の再評価が必要

これに対し、第三者主導のトークン化構造はより慎重な規制の視点に置かれています。文書によると、第三者が発行体の関与なしに既存の証券をトークン化する場合、オンチェーン資産は必ずしも対象証券に対する所有権を表すものではなく、発行体に対する権利主張を必然的に構成するものでもありません。さらに重要なのは、トークン保有者は、第三者自身のリスク(カストディリスク、破産リスクなど)を追加で負担する必要があり、これらのリスクは原証券を直接保有する場合には存在しないということです。

この差異に基づき、文書はさらに第三者トークン化を二つの典型的なモデルに分けています:

- カストディ型トークン化証券:本質は「証券権利証書」、つまり第三者がトークン形式で保有者がそのカストディ証券に対する間接的権益を証明するもの(例:カストディ機関が発行するトークン化権利証書)。

- 合成型トークン化証券:より構造化された手形や証券型スワップに近く、第三者が発行し、対象証券の価格パフォーマンスを追跡するための金融商品で、いかなる株主権利も付与しない(例:株式価格に連動するトークン化デリバティブ)。

第三者主導のトークン化構造には多くのリスクが存在しますが、市場には一定の需要があります。一部の投資家にとって、このような商品は比較的便利で低コストな投資手段を提供するからです。例えば、一部の小規模投資家は特定の大企業の株式取引に直接参加できないかもしれませんが、第三者が発行するカストディ型または合成型トークン化証券を通じて、より低いハードルで同様の投資機会を得ることができます。さらに、一部の投資家はトークン化証券の革新的な形態と潜在的な高収益に惹かれ、リスクを理解しているにもかかわらず、可能なリターンを得るために一定のリスクを負担することをいとわない場合もあります。

核心原則:形式は責任と属性を変えない

全文を通じて、SECが繰り返し強調しているのは技術経路のコンプライアンスではなく、変わらない規制ロジックです:金融商品の経済的実質が証券またはデリバティブの定義に合致する限り、連邦証券法の適用は「トークン化」によって変わらない。名称、包装方法、さらにはブロックチェーンを使用するかどうかでさえ、決定的な要素ではありません。

この観点から見ると、この新しいガイダンスは「構造明確化説明書」に似ています。これはトークン化証券の将来について価値判断を下すものではなく、一つの前提を明確にしています:米国の法体系において、トークン化は形式を変えることしかできず、責任と属性を変えることはできない。その後の市場の変化は、この前提の下で展開されるでしょう。

現実の文脈に戻す:どの「トークン化株式」が再定義されているのか?

もしテキストレベルだけで解釈するなら、この新しいガイダンスは単に分類構造を明確化しているだけのように見えます。しかし、現実の市場に置いてみると、その方向性は非常に明確で、それが応えようとしているのは、まさにすでに表舞台に立っている一連の「トークン化株式」実践です。

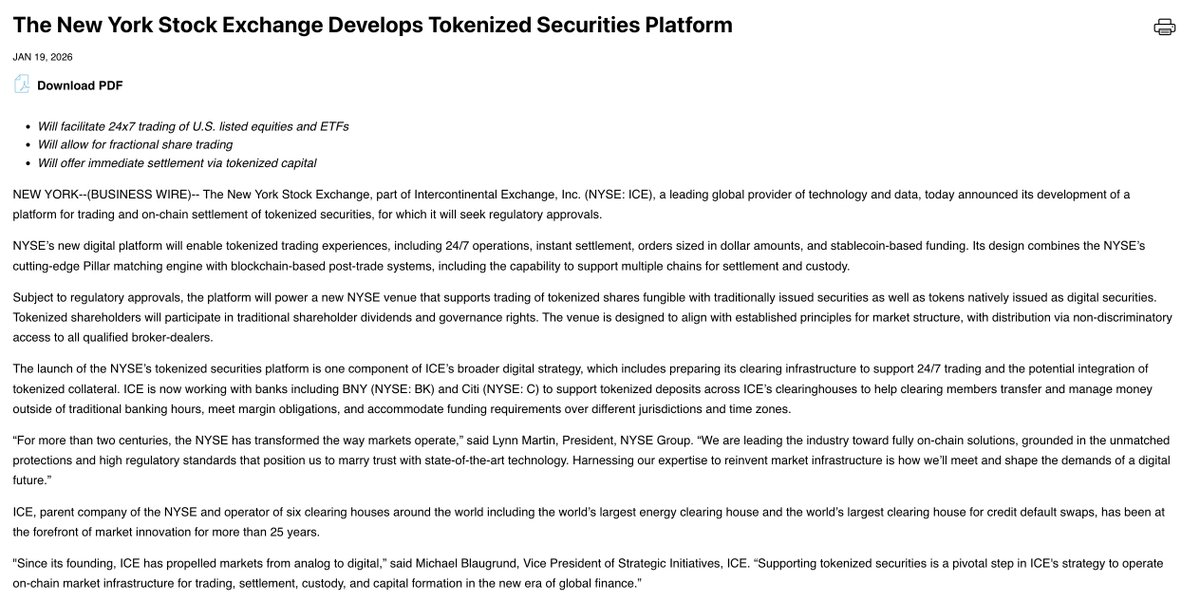

最も典型的な分岐は、まず発行体が関与しているかどうかという点に現れます。発行体が直接関与する経路では、トークン化は登記と決済システムの技術的アップグレードと見なされることが多くなります。このガイダンス発表の前後、資産運用会社F/m InvestmentsはすでにSECに申請書を提出し、その国債ETFの保有者記録を許可型ブロックチェーン上で維持したいと希望しています。このような試みの共通点は:ブロックチェーンは既存の証券インフラに組み込まれるだけで、発行体と投資家の間の法的関係は変わらないということです。そのため、この経路は進捗が遅いものの、常にSECが理解し対話できる枠組み内にあります。

これと鮮明な対照をなすのは、より早く市場に参入し、より論争を呼んでいる別の実践です。Robinhoodが欧州で展開した「トークン化米国株」商品を例にとると、その取引体験、価格連動方法は本物の株式に非常に近いものですが、関連するトークンは発行体の認可を得ていません。同様の市場の混乱は、「OpenAIトークン化株式」の噂にも現れています——以前、第三者のプラットフォームが「OpenAIオンチェーン株式証書」を提供できると宣言し、投資家の注目を集めました。その後、OpenAIはあらゆる「トークン化株式」との関連を公に否定し、この動きは実際にこの種の構造の核心的問題を指摘しました——オンチェーン資産は発行体の株式に対する直接的な主張を表すものではないということです。SECの文脈では、このような商品は第三者が構築した合成エクスポージャーに近く、真の株式ではありません。

同様の状況は、一部の暗号ネイティブプラットフォームが提供する「tokenized stocks」商品にも見られます。カストディ方式で証券権利証書を提供するか、契約構造で株価パフォーマンスを追跡するかにかかわらず、これらの商品は機能的には「株式のよう」ですが、法的関係において、投資家が直面する主体は、発行会社からプラットフォームまたは仲介業者自体に変わっています。これはまさにSECが新ガイダンスで第三者リスクを繰り返し強調する現実的背景です。

逆に、頻繁に言及されるが、常に「コンプライアンス先行」を強調する試み——例えばKrakenのxStocks計画、およびニューヨーク証券取引所、DTCCのトークン化株式とETFに関する内部探求——その共通点は技術がどれほど進んでいるかではなく、発行体、カストディ、清算、規制責任を既存の体系に完全に組み込んでいるかどうかにあります。これらのプロジェクトの進捗が遅いことは、米国市場には「先に乗って後で清算する」トークン化の近道がないことを示しています。

結論:トークン化は近道ではなく、責任の「照妖鏡」である

SECのこのガイダンスの本質は、「アイデンティティの調整」です——トークン化が概念から実践に移る前に、まず「何が株式か、誰が責任を負うか」を明確にすることです。

米国の規制ロジックにおいて、ブロックチェーンは証券法を回避するツールではありません。トークン化が成立するかどうかは、発行体が関与しているか、権利義務が明確か、リスクが正しく引き受けられているかによって決まります:この三つを満たせば、それは既存の金融システムの技術的アップグレードです。一つでも欠ければ、いわゆる「トークン化株式」は規制の目には別の金融商品となります。

したがって、この文書が描くのは「許可と禁止」の境界ではなく、「責任のふるい分け問題」です——それは市場のトークン化実践を再分類しています:あるものは証券インフラとして進化し、あるものは自らの「非株式」という本質と向き合わなければなりません。

市場にとって、これは必ずしも悪いことではありません。少なくとも今から、トークン化は曖昧で魅力的なラベルではなく、真剣に歩まなければならず、投機できない道です。

関連リンク

《OpenAI、Robinhoodの無許可を激しく非難、株式トークン化は誰の利益に触れたのか?》