纽交所拟开启7*24小时股票代币化交易,「竞品」们懵了

- 核心观点:纽约证券交易所(NYSE)计划推出支持7*24小时交易的代币化证券与链上结算平台,此举被视为传统金融巨头深度拥抱区块链技术、应对竞争并争夺未来金融市场的重要举措,对加密市场既有认可效应也带来潜在竞争压力。

- 关键要素:

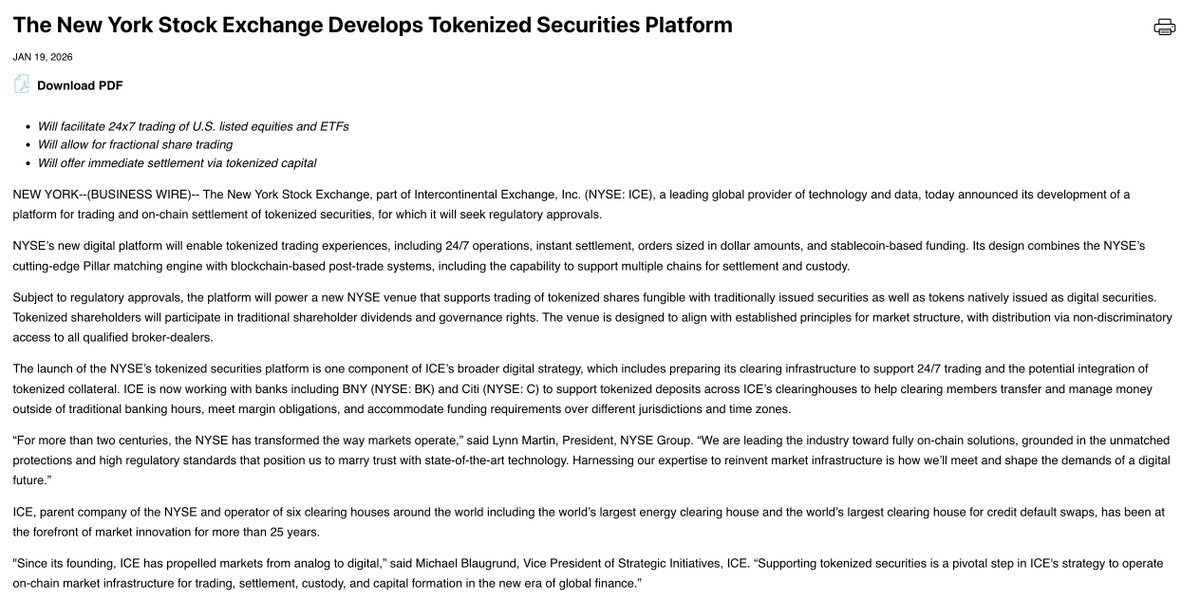

- 纽交所计划构建一个整合现有撮合引擎与区块链结算系统的平台,支持美股与ETF的全天候交易、碎股交易及基于稳定币的即时结算。

- 此举部分源于应对纳斯达克去年已提交的类似申请,但纽交所方案被外界认为是一套更完整的“链上解决方案”,而非单纯申请。

- 平台若获批,将打破纽交所延续数十年的固定时段交易模式,标志着主流金融对加密市场全天候交易等特性的高度认可。

- 行业观点分化:支持者认为这是金融基础设施的必要进化,将模糊传统与加密资产界限;反对者担忧这主要利好交易所,并加剧普通投资者的博弈难度。

- 分析指出,该平台主要服务合规机构,加密原生项目在无KYC、全球流动性及高杠杆需求上仍具差异化优势,且SEC审批流程或为加密领域留出时间窗口。

原创|Odaily 星球日报(@OdailyChina)

作者|Wenser(@wenser 2010)

“闪崩星期一”还未结束,就在刚刚,加密市场再迎一道重磅炸弹——据多家媒体信源,纽交所拟推出支持 7*24 小时交易的代币化证券交易与链上结算平台。在去年豪掷 20 亿美元投资 Polymarket 之后,ICE 集团再次以旗下证券交易所为载体,加入了加密货币变革这股世纪浪潮。值得一提的是,早在去年 9 月,“竞对”纳斯达克就已向 SEC 提交代币化股票交易申请,纽交所这一改变也被外界解读为应对证券交易所竞争之举。

Odaily星球日报将于本文对该事件相关市场观点予以简要梳理,并以此探讨这一事件潜在影响。

纽交所也坐不住了:比纳斯达克更为激进的“股票链上代币化解决方案”

特朗普上台后,美国加密货币监管环境为之一变,由此,加密 IPO、稳定币、PayFi、DeFi 一扫拜登政府时期的政策阴霾,如火如荼地发展了起来。据统计,去年稳定币交易量达 33 万亿美元,同比激增 72%,在这背后,是 Tether、Circle 两家稳定币发行商赚得盆满钵满的营收利润,更代表着能够引导至股票证券市场的海量流动性。

而且,和去年 9 月纳斯达克向 SEC 提交代币化股票交易申请不同的是,将近半年之后,纽交所的“股票代币化交易”相关动作不仅仅是向监管部门的申请,更是一整套的“链上解决方案”。推荐阅读:《美股交易所的自我革命:纳斯达克申请代币化股票交易,瞄准万亿美元市场》。

具体而言,纽交所的“股票链上代币化解决方案”包括如下 3 方面:

- 这是一个代币化证券交易与链上结算平台,计划支持美股与 ETF 基金的 7×24 小时交易、碎股交易、基于稳定币的资金结算以及即时交割,并将结合 NYSE 现有撮合引擎与区块链结算系统。

- 根据纽交所规划,代币化股票将与传统证券具备同等股息与治理权。

- NYSE 母公司 ICE 同时正与 BNY Mellon、花旗等银行业巨头合作,探索代币化存款与清算基础设施,以支持跨时区、全天候的资金与保证金管理。

对比而言,如果说纳斯达克的股票代币化申请像是为了响应政策而做出的“新瓶装旧酒”之举,那么纽交所的计划则像是将“造酒-包装-分发-回收”等各个环节全部打通的“新零售交易平台”。

最主要的是,纽交所的“股票代币化”交易平台支持 7*24 小时交易,而这原本是各类加密货币区别于证券股票的优势之一,现在,这一优势在世界上最大的股票交易所之一的纽交所拥有的海量资产标的以及资金流动性面前成为了笑话。

受此影响,加密市场不乏部分悲观观点:“加密货币市场的 RWA 赛道以及日益紧缩的流动性将迎来最为严厉的‘父亲’,和年交易量超百万亿美元的纽交所相比,加密 RWA 项目几乎可以说是不存在了。”

加密从业者怎么看:影响有好有坏,以前是以前,现在是现在

1792 年,24 个证券经纪人在纽约华尔街 68 号外的一棵梧桐树下签署了《梧桐树协议》(Buttonwood Agreement),纽交所的前身由此诞生,彼时受限于投资标的较少,市场活跃度有限,股票交易时间较为灵活,没有严格的连续交易时段,经纪人们主要通过拍卖或非正式方式进行交易。

1817 年 3 月 8 日,该组织通过起草章程,正式将组织名更改为纽约证券交易委员会。

1887 年 5 月,纽交所(NYSE)将股票交易时间标准化为“周一至周五:上午 10:00 至下午 3:00;周六:上午 10:00 至中午 12:00”。

1952 年,周六交易被正式取消。

1985 年,股票交易开盘时间提前至上午 9:30,收盘延长至下午 4:00,形成当前的 9:30–16:00 时段,该时段已持续约 41 年。

而纽交所开放 7*24 小时代币化股票交易的申请一旦获准,则意味着这一长达数十年乃至数百年的“有限时交易模式”即将成为历史,从这一角度来看,加密市场借此获得了主流金融界的高度认可。

正方观点:时代列车呼啸而至

BTC OG、BankToTheFuture 创始人 Simon Dixon 发文表示,“没有什么能阻止这列(时代)列车。代币是托管人持有的实际资产的欠条,是对 DTCC 债权的补充。无需代币即可实现全天候交易。这是监控国家的升级版。你将一无所有,却会感到快乐。”配图则是贝莱德 CEO Larry Fink 与 Coinbase CEO Brain Amstrong 二人相拥的画面。

印度地区加密 KOL Open4profit 发文表示,“(这将)以便市场能够立即对全球新闻做出反应;人工智能和算法将在定价和风险管理中发挥更大的作用;这对股市而言是一项重大变化,请密切关注流动性变化。”

Redstone DeFi 联合创始人 Marcin 则看到了“创业机遇”,他表示:“这是个不错的开端,也正契合我们接下来要做的事情。”

Wintermute OTC 业务负责人 Jake O 也发文对此事予以高度肯定:“传统基础设施可以延长交易时间,但无法解决 T+1/2 摩擦,也无法消除增加成本和延迟的寻租行为。讽刺的是,加密货币多年前就解决了这个问题:全天候交易、即时结算、全球访问、没有守门人或(传统银行的)‘数据费用’。融合势在必行:股权交易上链,结算实现原子化,“加密”资产与“传统”资产之间的界限将彻底消失。欢迎来到 21 世纪……”

当然,有人视其为机遇,也有人视其为威胁。

反方观点:交易所坐收渔利,苦的是新一代年轻人

和业内认为纽交所此举将刺激加密市场发展、推动加密货币普及化不同,业内部分人士也看到了一些潜在问题。

投资机构 L1D 合伙人 LouisT 发文表示:“整个全球金融系统都在向链上迁移,但不知何故,他们似乎并不会竞购我们这些‘熊吸毒式’代币。”换言之,传统金融市场对加密货币所谓的 RWA 资产并不买账。

MoonRock Capital 创始人 则表达了对年轻一代生存境遇的担忧:“对婴儿潮一代来说,这可不是什么好消息,你们的生活变得更加艰难了。”其大概是指,相较于增量颇多的此前代际人群,婴儿潮一代面临的是一个更为纷繁复杂的投资环境以及全天候的“流动性博弈舞台”。

BingX 顾问 Nebraskangooner 也提出了自己的质疑:“为什么要让股市 24 小时交易?除了交易所,没人想要这样。(这件事)唯一的好处是没有盘后交易的干扰,止损和止盈点才能真正发挥作用。不知道这会对财报发布后的股价走势产生什么影响?”这一观点更为注重信息影响以及交易所获利。

小结:传统金融和加密原生群体仍有隔阂,用户和创业者的机会窗口犹在

最后,笔者想综合以上信息浅谈一下个人观点:

首先,就现有信息来看,纽交所相关申请最早或将于 2026 年年底通过,而主要的审批机构仍然是美国 SEC,对于加密平台而言,这是一个重要的时间差。

其次,纽交所的股票代币化交易及链上结算平台的主要服务对象大概率仍然是常规的投资机构和合规投资者,而对于加密原生群体乃至全球投资者而言,他们需要的不仅仅是功能需求的满足,更是借助股票代币化及 RWA 平台实现“无 KYC 注册交易、全球范围内的资产流动性调配以及更具风险性的高倍杠杆”,这或许是加密 RWA 项目的优势所在。

最后,纽交所、纳斯达克等推动股票代币化的核心目的仍然是交易量及手续费,如同现在的 CEX 不断上线新代币项目一样,短期而言,其或许还需要向 CEX、DEX 乃至链上 Perp DEX 学习,而这也是现有成熟平台有望实现反攻的基础,届时,纽交所、纳斯达克等美股交易所也并非没有跌落神坛的可能。关键还是在于流动性在哪里、注意力在哪里、用户群体在哪里。