5年前の暗号市場は、実は今よりも健全だった

- 核心的な見解:Arcaの最高投資責任者であるJeff Dormanは、現在の暗号市場の投資環境が悪化しており、その核心的な問題は、業界リーダーがすべての暗号資産をマクロ取引ツールとして誤って束ねた結果、資産間の相関性が極めて高く、差異が失われたことにあると考えている。彼は、キャッシュフローを生み出す株式類似トークン(DePIN、DeFiなど)の本質に注目する回帰を呼びかけている。

- 重要な要素:

- 市場の現状:ブロックチェーンインフラと規制環境は強固であるにもかかわらず、暗号資産間のリターンは高度に収斂しており、2023年10月のフラッシュクラッシュ以来、各セクターの下落幅はほとんど区別がつかず、投資の分散度が極めて低い。

- 歴史的比較:2020年から2021年の市場では、明確なセクター・ローテーションとリターンの差異が存在し、多様化された投資ポートフォリオはリターンを効果的に平滑化し、相関性を低下させることができた。これは現在の市場と鮮明な対照をなしている。

- 業界の誤った方向性:業界の「ゲートキーパー」(取引所、資産運用会社など)はビットコインとマクロ・ナラティブに過度に焦点を当て、他の資産クラスを軽視し、ビットコイン以外のすべての資産を「アルトコイン」として一括りにしているため、ファンダメンタル分析が阻害されている。

- 根本的な解決策:伝統的なETF業界に倣い、「トークン」は単なる証券のパッケージング形態に過ぎず、その内部構造(キャッシュフロー、ビジネスモデル、属する分野など)こそが評価の鍵であることを認識すべきである。そして、投資家にDePINやDeFiなど収入を生み出す株式類似資産に注目するよう導くべきである。

- 機会の窓:600兆ドルを超える伝統的な信託資産市場が存在し、その投資家はキャッシュフローを生み出す資産を好む。これは暗号業界が教育と獲得に注力すべきターゲット層である。

原文著者: Jeff Dorman (Arca CIO)

原文翻訳: 深潮 TechFlow

ガイド:暗号市場はますます退屈になっているのか?Arcaの最高投資責任者(CIO)であるJeff Dorman氏は、インフラと規制環境がかつてないほど強力であるにもかかわらず、現在の投資環境は「史上最悪」であると指摘する記事を執筆した。

彼は、業界リーダーが暗号通貨を無理やり「マクロ取引ツール」に変えようとした失敗した試みを鋭く批判し、その結果、様々な資産の相関性が極度に収束してしまったと指摘する。Dorman氏は、「証券としてのラッパー」としてのトークンの本質への回帰を呼びかけ、DePINやDeFiなど、キャッシュフローを生み出す能力を持つ株式類似資産に注目するよう促している。

金が急騰し、ビットコインが比較的弱含みとなっている現在、この深い考察を提供する記事は、Web3投資のロジックを再検討するための重要な視点を与えてくれる。

全文は以下の通り:

ビットコインが直面する不幸な状況

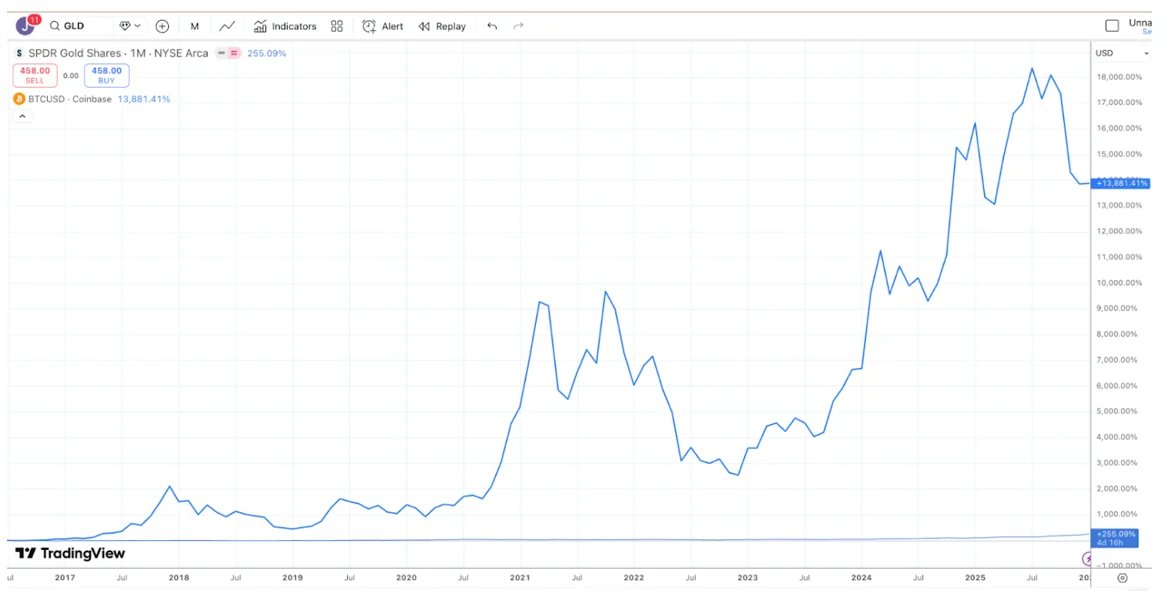

ほとんどの投資に関する議論が存在するのは、人々が異なる時間軸(Time Horizons)にいるためであり、技術的には双方が正しいにもかかわらず、「噛み合わない」ことがよくある。金とビットコイン(Bitcoin)の議論を例にとると:ビットコイン愛好家は、過去10年間のパフォーマンスが金をはるかに上回っているため、ビットコインが最高の投資であると主張する傾向がある。

図注:出典 TradingView、過去10年間のビットコイン(BTC)と金(GLD)のリターン比較

一方、金の投資家は、金こそが最高の投資であると主張する傾向があり、最近ではビットコインの不振を「冷ややかに嘲笑」している。なぜなら、過去1年間で金のパフォーマンスがビットコインを明らかに上回っているからだ(銀や銅も同様)。

図注:出典 TradingView、過去1年間のビットコイン(BTC)と金(GLD)のリターン比較

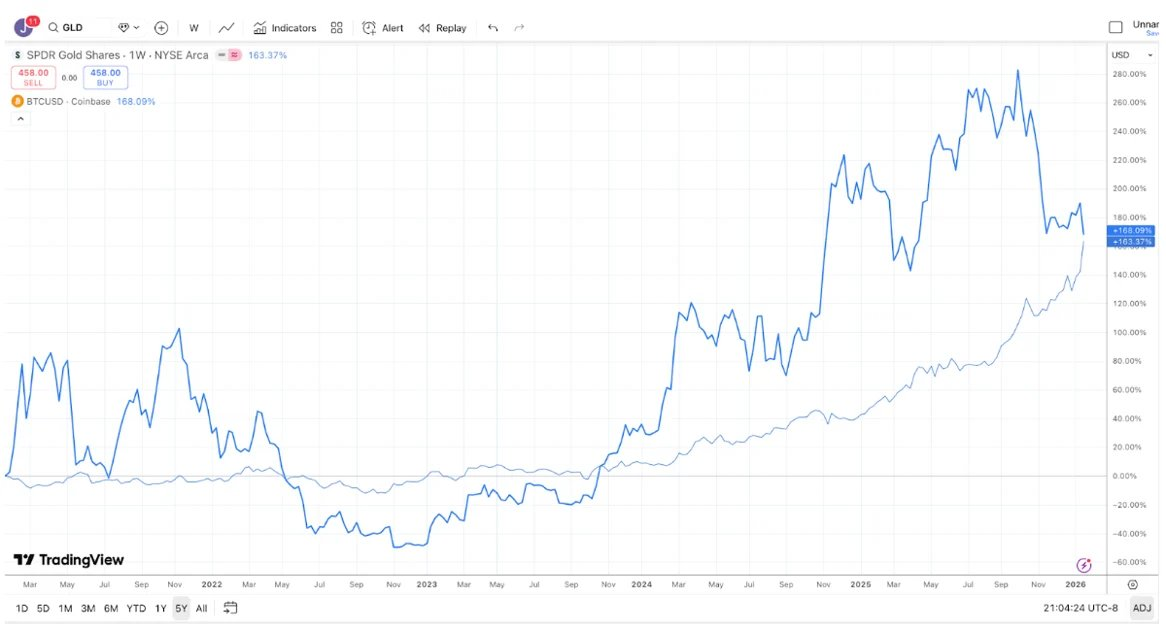

さらに、過去5年間では、金とビットコインのリターンはほぼ同じである。金は長期間にわたって何も動きがない傾向があるが、中央銀行やトレンドフォロワーが買い入れると急騰する。一方、ビットコインは激しい上昇を見せた後、大幅な暴落を経験するが、最終的には高値を更新する傾向がある。

図注:出典 TradingView、過去5年間のビットコイン(BTC)と金(GLD)のリターン比較

したがって、投資期間に応じて、ビットコイン対金の議論のほとんどで勝つことも負けることもできる。

それでも、最近、金(および銀)がビットコインに対して強気のパフォーマンスを示していることは否定できない。ある意味で、これは滑稽(あるいは悲しい)と言える。暗号業界で最大手の企業たちは過去10年間、真のファンダメンタル投資家ではなく、マクロ投資家に迎合することに尽力してきたが、結果的にそれらのマクロ投資家たちは「やっぱり金、銀、銅を買おう」と言っている。私たちは長年、業界に考え方を転換するよう呼びかけてきた。現在、600兆ドル以上の信託資産が存在し、これらの資産の買い手ははるかに粘着性の高い投資家層である。収益を生み出し、トークン買い戻しを行う企業によって発行される、債券や株式に似たデジタル資産は数多く存在する。しかし、市場リーダーたちは何らかの理由で、このトークンのサブセクターを無視することに決めた。

おそらく、貴金属に対するビットコインの最近の不振は、大手ブローカー、取引所、資産運用会社、その他の暗号業界リーダーたちが、暗号通貨をオールラウンドなマクロ取引ツールに変えようとする試みが失敗したことを認識させるのに十分だろう。代わりに、彼らはその600兆ドルの規模を持つ、キャッシュフローを生み出す資産を購入する傾向のある投資家層に注目し、教育を始めるかもしれない。業界にとって、様々なDePIN、CeFi、DeFi、トークン発行プラットフォーム企業など、キャッシュフローを生み出すテクノロジービジネスを担う株式類似(Quasi-equity)トークンに注目し始めるのは、まだ遅くはない。

とはいえ、「ゴールポストを動かす」だけであれば、ビットコインは依然として王者である。したがって、より可能性が高いのは、何も変わらないということだろう。

資産の差異性

暗号投資の「良き日々」は遠い昔の話のようだ。2020年や2021年に戻ると、毎月のように新しいナラティブ、セクター、ユースケース、そして新しいタイプのトークンが登場し、市場のあらゆる分野がプラスのリターンをもたらしていたように思える。ブロックチェーンの成長エンジンは(ワシントンでの立法進展、ステーブルコインの成長、DeFi、RWA現実資産のトークン化のおかげで)かつてないほど強力であるにもかかわらず、投資環境はこれまで以上に悪い。

市場の健全性を示す兆候の一つは、分散度(Dispersion)と低い市場間相関である。医療や防衛株がテックやAI株と異なる動きをし、新興市場株が先進市場株から独立して動くことを望むはずだ。分散度は通常、良いことと見なされる。

2020年と2021年は概して「全面的な上昇相場」として記憶されているが、事実は完全にそうではない。当時、市場全体が一斉に上下する様子はほとんど見られなかった。より一般的だったのは、あるセクターが上昇している間に別のセクターが下落しているという状況だった。ゲームセクターが急騰している間にDeFiが下落したり、DeFiが急騰している間に「恐竜級」L1(Dino-L1)トークンが下落したり、Layer-1セクターが急騰している間にWeb3セクターが下落したりした。多様な暗号資産ポートフォリオは、実際にリターンを平滑化し、通常、ポートフォリオ全体のベータ値(Beta)と相関性を低下させた。流動性は関心と需要の変化に応じて行き来したが、パフォーマンスは多様だった。これは非常に心躍るものだった。2020年と2021年に大量の資金が暗号ヘッジファンドに流入したのは理にかなっている。なぜなら、投資可能領域が拡大し、リターンに差異があったからだ。

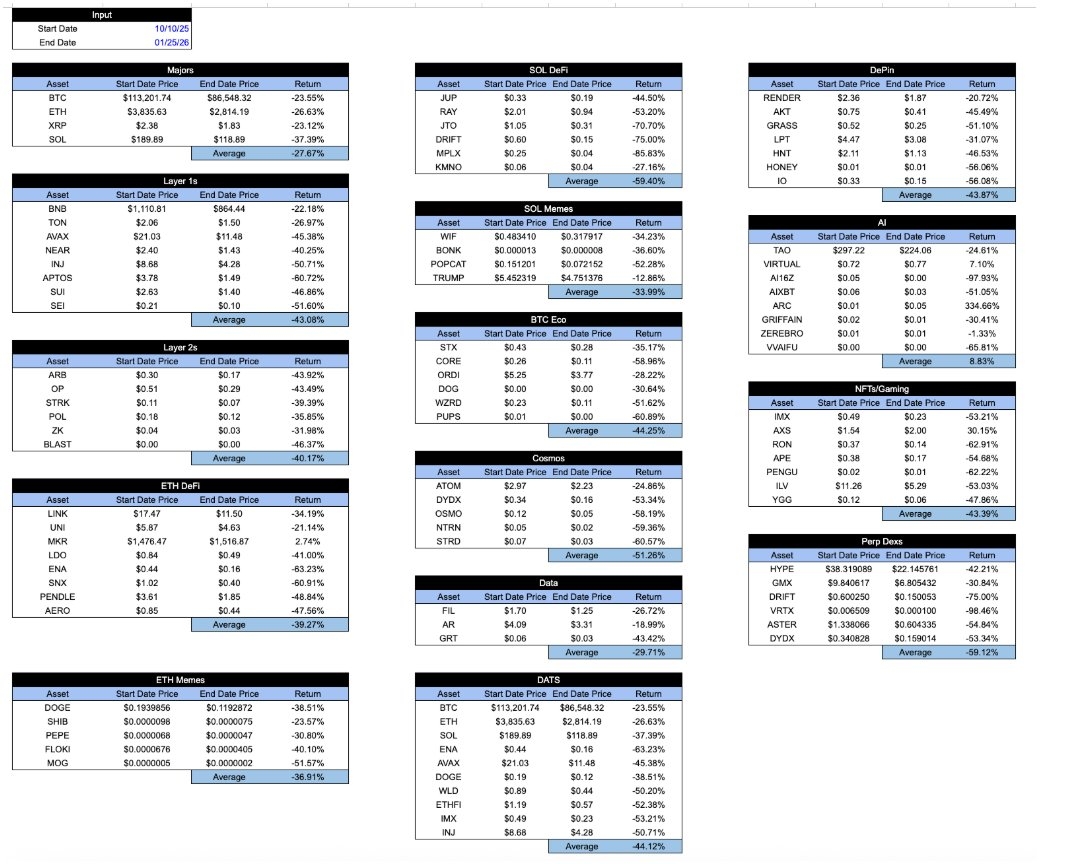

現在に早送りすると、「暗号ラッパー」をまとったすべての資産のリターンは同じように見える。10月10日のフラッシュクラッシュ以来、各セクターの下落幅はほとんど区別がつかない。何を保有しているか、そのトークンがどのように経済的価値を獲得するか、あるいはそのプロジェクトの成長軌道がどうであれ…リターンは大体同じだ。これは非常にがっかりさせることだ。

図注:Arca内部計算および代表的な暗号資産サンプルのCoinGecko APIデータ

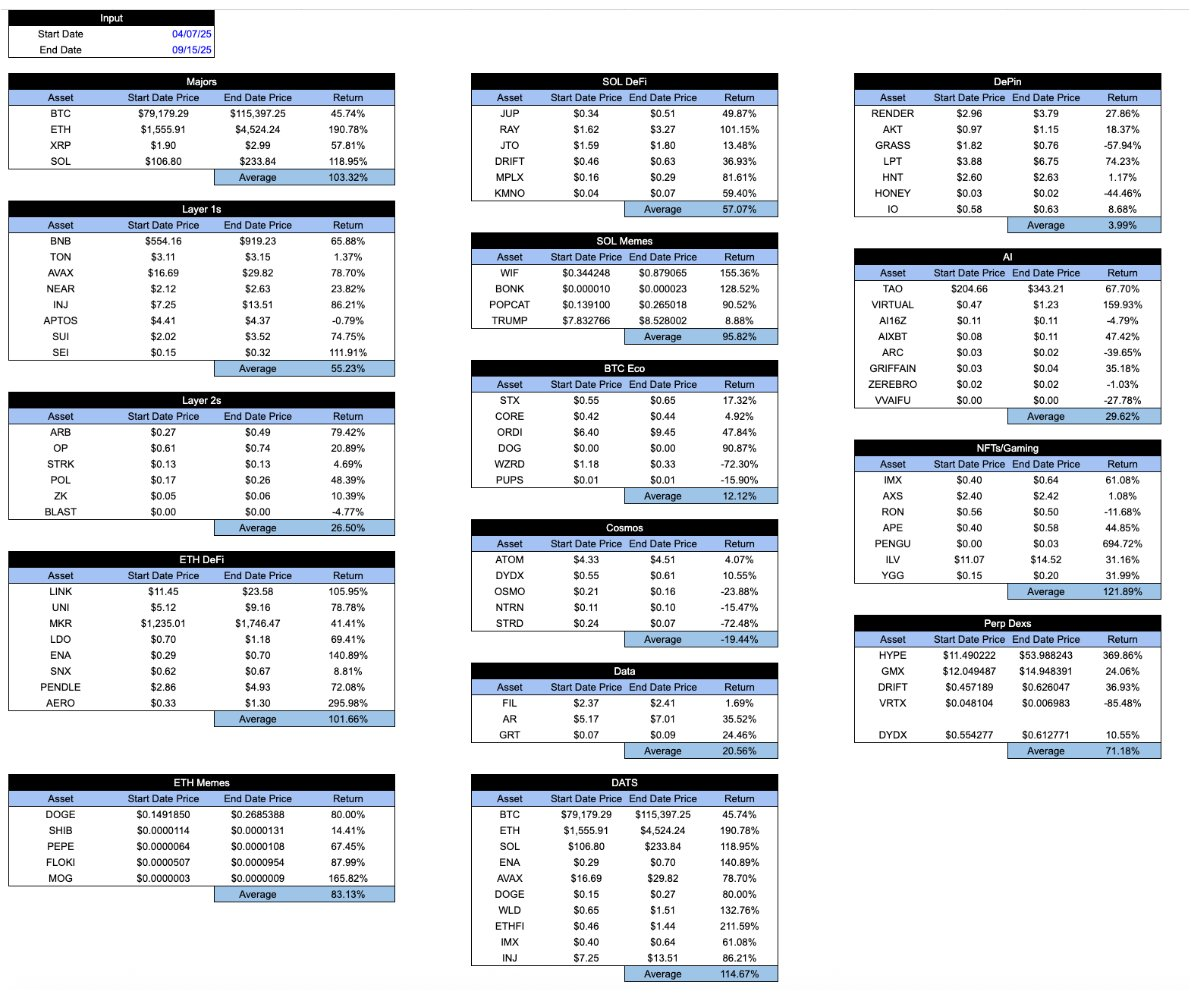

市場が好調な時期には、この表は少しだけ励みになるように見える。「良い」トークンは「悪い」トークンよりも優れたパフォーマンスを示す傾向がある。しかし、健全なシステムでは実際には逆であるべきだ:良い時期だけでなく、悪い時期にも良いトークンがより良いパフォーマンスを示すことを望むはずだ。以下は、4月7日の安値から9月15日の高値までの同じ表である。

図注:Arca内部計算および代表的な暗号資産サンプルのCoinGecko APIデータ

興味深いことに、暗号業界がまだ揺籃期にあった頃、市場参加者は様々なタイプの暗号資産を区別するために非常に努力していた。例えば、私は2018年に記事を発表したが、その中で暗号資産を4つのカテゴリーに分類した:

- 暗号通貨/貨幣(Cryptocurrencies/money)

- 分散型プロトコル/プラットフォーム(Decentralized protocols/platforms)

- 資産担保型トークン(Asset-backed tokens)

- パススルー証券(Pass-through securities)

当時、この分類法はかなりユニークで、多くの投資家を惹きつけた。重要なのは、暗号資産が進化し、単なるビットコインから、スマートコントラクトプロトコル、資産担保型ステーブルコイン、そして株式類似のパススルー証券へと進化していたことだ。異なる成長分野を研究することは、アルファ(Alpha)の主要な源泉であり、投資家は様々なタイプの資産を評価するために必要な様々な評価技術を理解したいと考えていた。当時、ほとんどの暗号投資家は失業給付金のデータがいつ発表されるかさえ知らず、FRB(FOMC)会合がいつ開催されるかも知らず、マクロデータからシグナルを探すこともほとんどなかった。

2022年のクラッシュ後も、これらの異なるタイプの資産は依然として存在する。本質的には何も変わっていない。しかし、業界のマーケティング方法には大きな変化があった。「門番」(Gatekeepers)たちは、ビットコインとステーブルコインだけが重要であると決めつけた。メディアは、TRUMPトークンやその他のミームコイン(Memecoins)以外には何も書きたいと思わないと決めつけた。過去数年間、ビットコインが他のほとんどの暗号資産よりも優れたパフォーマンスを示しただけでなく、多くの投資家はこれらの他の資産タイプ(およびセクター)の存在さえ忘れてしまった。基礎となる企業やプロトコルのビジネスモデルがより関連性を増したわけではないが、投資家の逃避とマーケットメイカーが価格変動を主導した結果、資産自体の相関性は確かに高くなった。

これが、Matt Levineが最近書いたトークンに関する記事が、これほど驚きをもって受け入れられ、人気を博した理由だ。わずか4段落で、Levineは様々なトークン間の違いとニュアンスを正確に描写した。これは、この種の分析がまだ可能であるという希望を私に与えてくれる。

主要な暗号取引所、資産運用会社、マーケットメイカー、相対取引(OTC)プラットフォーム、価格評価サービスは依然として、ビットコイン以外のすべてのものを「アルトコイン」(Altcoin)と呼び、すべての「暗号通貨」をひとまとめにした巨大な資産として扱うマクロ調査レポートしか書いていないようだ。例えば、Coinbaseを例にとると、彼らはマクロ調査に焦点を当てた主任アナリスト(David Duong氏)が率いる、ごく小規模な調査チームしか持っていないようだ。私はビットコイン氏(Mr. Duong)に対して何の不満もない——彼の分析は非常に優れている。しかし、誰がマクロ分析を見るためにわざわざCoinbaseに行くだろうか?

主要なETFプロバイダーや取引所が、ETFについて一般的にしか語らず、「ETFが今日下落!」とか「ETFがインフレデータに反応して下落」などと言っていると想像してみてほしい。彼らは笑いものになって倒産するだろう。すべてのETFが同じではない。なぜなら、それらが同じ「ラッパー」(Wrapper)を使用しているからではなく、ETFを販売・推進する人々がそのことを理解しているからだ。ETFの中身が最も重要であり、投資家は異なるETFを賢明に区別できるようだ。これは主に、業界リーダーが顧客にそれらを理解させる手助けをしているからだ。

同様に、トークン(Token)も単なる「ラッパー」に過ぎない。Matt Levineが雄弁に描写したように、トークンの中身が重要なのである。トークンのタイプが重要であり、セクターが重要であり、その属性(インフレ的か償却的か)も重要だ。

おそらく、Levineだけがこれを理解しているわけではないだろう。しかし、彼は実際にそれで利益を得ている人々よりも、この業界を説明する上でより良い仕事をしている。