銀が急騰、ビットコイン「聖書」の予言は外れたのか?

- 核心的な視点:本稿は『The Bitcoin Standard』(ビットコイン本位)という書籍と、そのビットコインと銀に関する議論を手がかりに、現在の銀価格急騰の背景にある構造的な需給変化を分析し、ビットコインのナラティブが現在の市場環境で直面する課題について考察する。

- 重要な要素:

- 『The Bitcoin Standard』の核心的な論点は「在庫-フロー比率」に基づいており、ビットコインはアルゴリズムによって総量が固定されているため、金よりも「ハード」であり、銀は供給弾力性が高い(増産しやすい)ため価値保存手段にはなり得ないと主張している。

- 現在の銀市場には新たな変化が生じている:鉱石生産量は2016年にピークを迎えて以降、増加せずにむしろ減少し、5年連続で供給不足が発生、在庫は底をつき、貸出金利が急騰しており、供給側が逼迫していることを示している。

- 銀の需要構造が変化:産業需要(太陽光発電、電気自動車、AI)が総需要の60%以上を占め、強固な下支えを形成しており、米国によって「重要鉱物」リストに指定されている。

- 供給制限の主な原因:銀の約75%はベースメタル採掘の副産物であり、その生産量は銀価格に直接駆動されない。新規鉱山の操業開始までには8~12年の長い期間を要し、需要に迅速に対応できない。

- 市場背景:現在の「脱基軸通貨取引」において、資金は金や銀などのハードアセットに流入してリスク回避を行っているが、ビットコインのパフォーマンスは比較的遅れており、保有者の不安とナラティブの弁護を引き起こしている。

原文著者:David、深潮 TechFlow

2020年、MicroStrategyの創業者であるMichael Saylorはある本を読み終え、4億2500万ドル相当のビットコインを購入することを決意した。

その本は『The Bitcoin Standard』という。2018年に出版され、39の言語に翻訳され、販売部数は100万部を超え、ビットコイン支持者たちから「聖書」と崇められている。

著者のSaifedean Ammousはコロンビア大学の経済学博士で、核心的な主張はただ一つ:

ビットコインは金よりも「硬い」ハードマネーである。

同時に、この本の宣伝ページには、Michael Saylorの推薦文がそのまま載っている:

「この本は天才的な作品だ。読み終えて、私は4億2500万ドル相当のビットコインを買うことに決めた。これはMicroStrategyの考え方に最も大きな影響を与え、我々のバランスシートをビットコイン標準へと転換させた。」

しかし、この本にはビットコインについて書かれていない章がある。それは、なぜ銀がハードマネーになり得ないのかについてだ。

出版から8年後の今、銀は117ドルの史上最高値を更新したばかりで、貴金属への投資熱は続いており、Hyperliquidや多くのCEXでさえ、様々な形で貴金属の先物取引を開始している。

往々にしてこのような時には、誰かが警笛を鳴らし、リスクを警告する役割を担うものだ。特に、何でも値上がりしているのにビットコインだけが上がらない環境では。

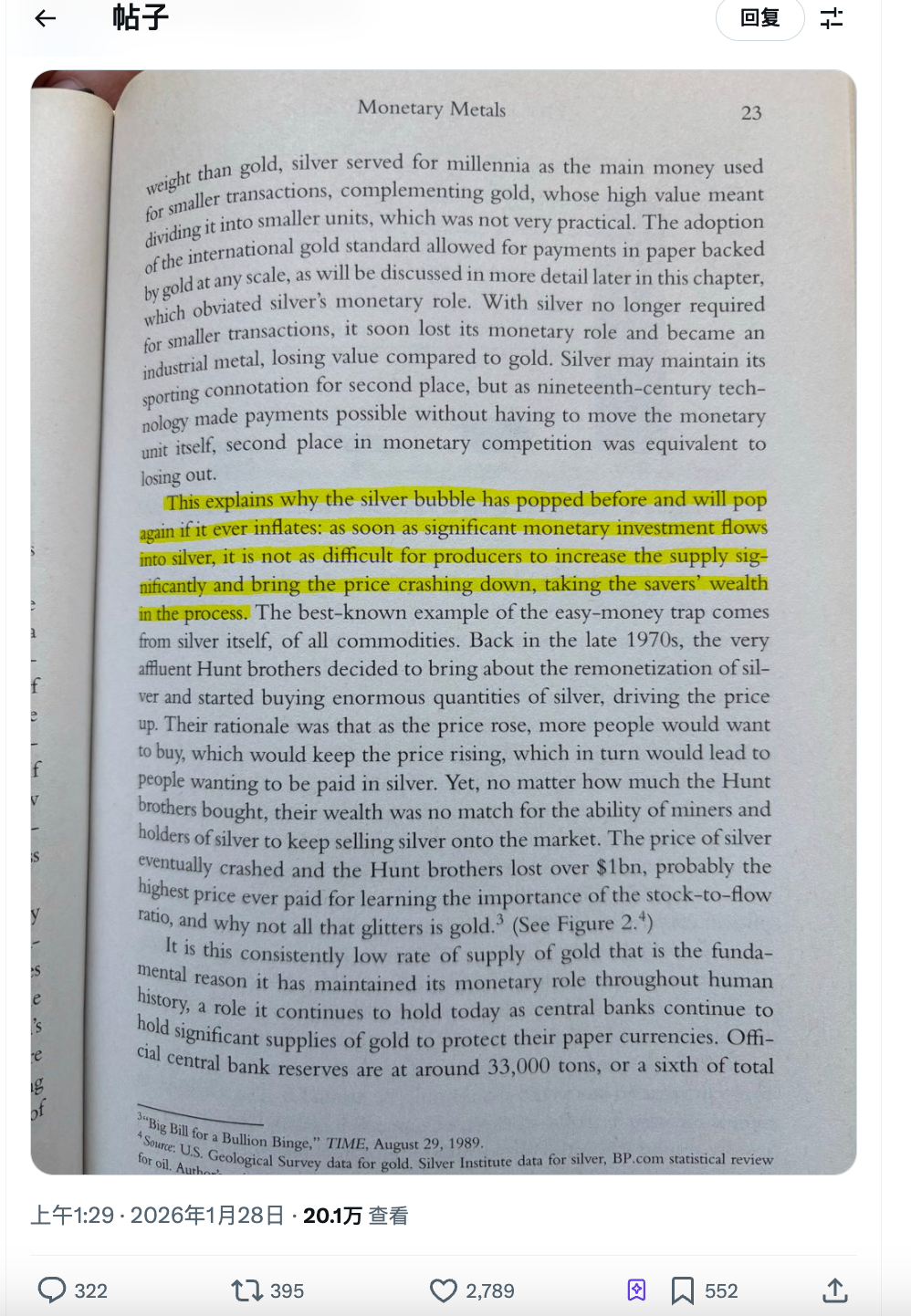

例えば今日、暗号Twitterで広く拡散されている投稿は、誰かがこの本の23ページのスクリーンショットを引用し、ハイライトされた段落を示している:

銀のバブルはすべて崩壊し、次も例外ではない。

銀の投機史

すぐに批判する前に、この核心的な主張が一体何なのかを見てみよう。

この本の核心的な理論は、実はstock-to-flow、つまり在庫と流量の比率と呼ばれるものだ。BTCのOGたちも多少は聞いたことがあるだろう。

平たく言えば、あるものが「ハードマネー」になるかどうかは、どれだけ増産が難しいかにかかっている。

金は採掘が難しい。世界の地上在庫は約20万トンで、年間の新規生産量は3,500トンに満たない。金価格が2倍になっても、鉱山会社が突然2倍の金を掘り出すことはできない。これが「供給の硬直性」だ。

ビットコインはさらに極端だ。総量は2,100万枚に固定され、4年ごとに半減し、誰もコードを変更できない。これはアルゴリズムによって作り出された希少性だ。

では、銀はどうか?

本の中でハイライトされた部分の大意はこうだ:銀のバブルは過去に崩壊し、今後も再び崩壊する。なぜなら、大量の資金が銀に流れ込めば、鉱山会社は容易に供給を増やし、価格を押し下げ、貯蓄者の富を蒸発させることができるからだ。

著者はHunt兄弟の例も挙げている。

1970年代末、テキサスの石油王であるHunt兄弟は銀を買い占め、市場を空売り締め上げようと決意した。彼らは数十億ドル相当の銀と先物契約を購入し、価格を6ドルから50ドルまで引き上げ、当時の銀価格の史上最高値を記録した。

その後どうなったか? 鉱山会社は銀を狂ったように売り出し、取引所は証拠金要件を引き上げ、銀価格は暴落した。Hunt兄弟は100億ドル以上を失い、最終的に破産した。

したがって、著者の結論はこうだ:

銀の供給弾力性は高すぎるため、価値貯蔵手段になることは運命づけられていない。誰かがそれを「ハードマネー」として買い占めようとするたびに、市場は増産によって彼らを懲らしめる。

この論理が2018年に書かれた時、銀は1オンス15ドルだった。誰も気にしていなかった。

今回の銀は違うのか?

上記の銀に関する論理が成立するには、前提がある:銀価格が上昇すれば、供給は追いつくことができる。

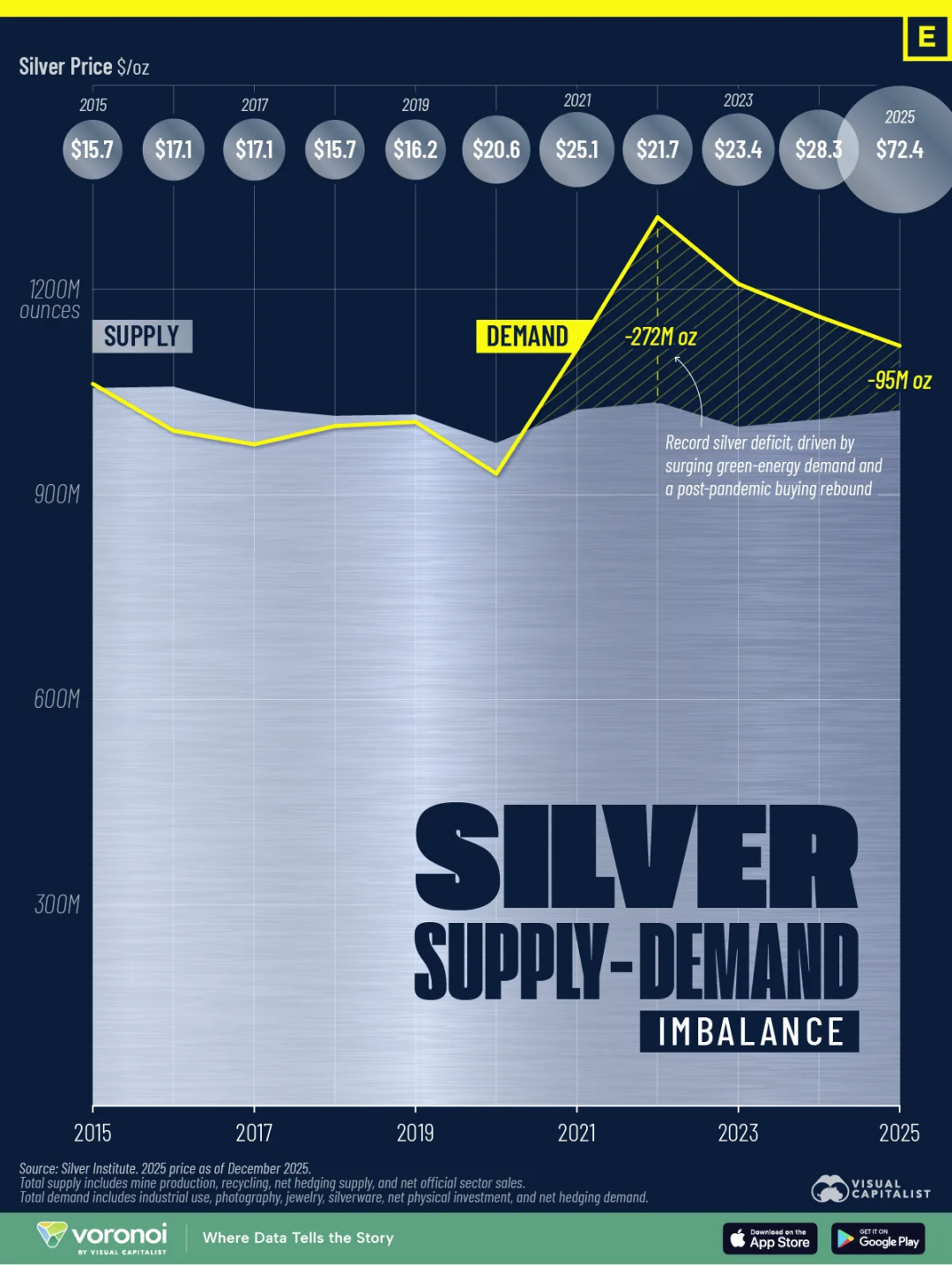

しかし、過去25年のデータは別のことを語っている。

世界の銀鉱石生産量は2016年に約9億オンスでピークに達した。2025年には、この数字は8億3500万オンスに減少した。価格は7倍になったが、生産量は逆に7%縮小した。

なぜ「価格上昇→増産」という論理が通用しないのか?

構造的な理由の一つは、銀の約75%が銅、亜鉛、鉛の採掘時の副産物として生産されていることだ。鉱山会社の生産決定は基礎金属の価格に依存し、銀には依存しない。銀価格が2倍になっても、銅価格が上がらなければ、新たな鉱山は開かれない。

もう一つの理由は時間かもしれない。新しい鉱山プロジェクトが探査から生産開始までにかかる期間は8年から12年だ。今すぐ着工したとしても、2030年以前に新規供給が現れることはない。

結果は、5年連続の供給不足だ。Silver Instituteのデータによると、2021年から2025年にかけて、世界の銀の累積不足は約8億2000万オンスに達し、これはほぼ世界の年間鉱石生産量に相当する。

同時に、銀の在庫も底を打っている。ロンドン貴金属市場協会(LBMA)の引渡可能な銀在庫は1億5500万オンスにまで減少した。銀の貸出金利は通常年の0.3%-0.5%から8%まで急騰しており、誰かが現物を確実に入手するために年率8%のコストを支払う意思があることを意味している。

さらに新しい変数もある。2026年1月1日から、中国は精製銀に対して輸出制限を実施し、年間生産能力が80トンを超える国有大企業のみが輸出許可証を取得できるようになる。中小の輸出業者は完全に門前払いだ。

Hunt兄弟の時代には、鉱山会社と保有者は増産と売り崩しによって価格を下げることができた。

今回は、供給側の弾丸が足りないかもしれない。

投機でもあり、必須需要でもある

Hunt兄弟が銀を買い占めていた時代、銀は通貨投機商品だった。買う人々は考えていた:価格は上がる、買いだめして売り時を待とう。

2025年の銀の上昇トレンドの原動力は、全く異なる。

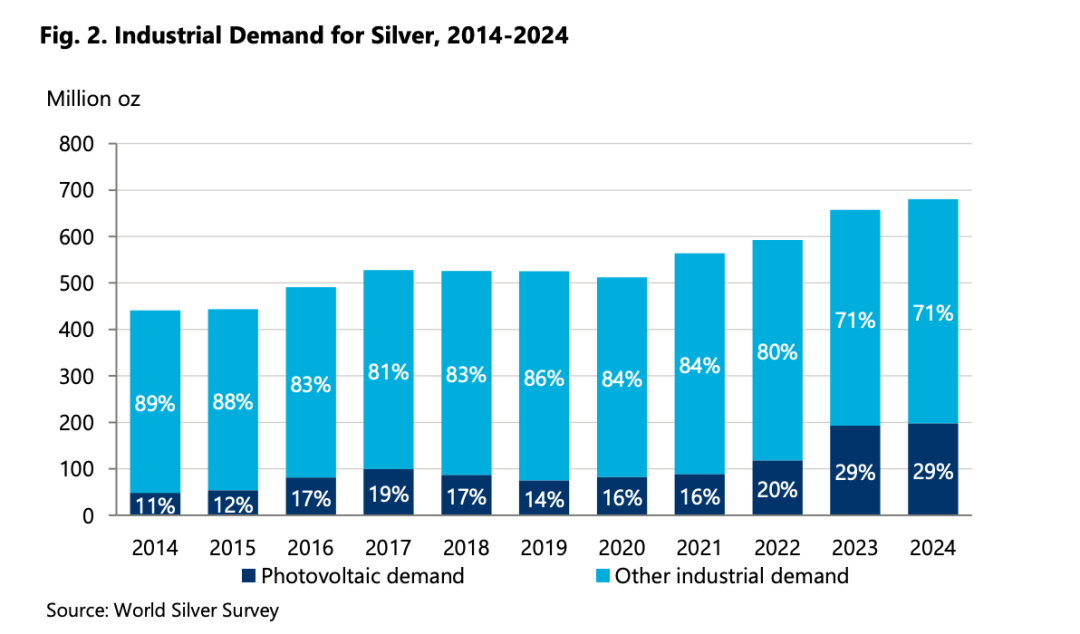

まずデータを見てみよう。World Silver Survey 2025の調査報告によると、2024年の銀の工業需要は6億8050万オンスに達し、史上最高を記録した。この数字は世界の総需要の60%以上を占める。

工業需要は何を買っているのか?

太陽光発電(PV)。 各太陽電池パネルは、導電層として銀ペーストを必要とする。国際エネルギー機関(IEA)は、世界の太陽光発電設備容量が2030年までに4倍になると予測している。太陽光発電業界はすでに銀の最大の単一工業購入者となっている。

電気自動車(EV)。 従来のガソリン車は約15-28グラムの銀を使用する。電気自動車は25-50グラムを使用し、高級モデルではさらに多い。バッテリー管理システム、モーターコントローラー、充電インターフェースなど、あらゆる場所で銀が使われている。

AIとデータセンター。 サーバー、チップパッケージング、高周波コネクターなど、銀の導電性と熱伝導性は代替不可能だ。この需要は2024年から加速し始め、Silver Instituteは報告書の中で「AI関連アプリケーション」を独立して記載している。

2025年、米国内務省は銀を「重要鉱物」リストに加えた。前回このリストが更新された時は、リチウムとレアアースが追加された。

もちろん、銀が高い価格を維持し続ければ、「銀節約」効果が生まれる。例えば、一部の太陽電池メーカーはすでにパネル当たりの銀ペースト使用量を減らしている。しかし、Silver Instituteの予測では、銀節約効果を考慮しても、今後1-2年の工業需要は記録的な水準に近い状態を維持するとしている。

これはまさに必須需要であり、Saifedeanが『The Bitcoin Standard』を書いた時には予見できなかった変数かもしれない。

一冊の本が心理的慰めにもなる

ビットコインの「デジタルゴールド」というナラティブは、本物の金と銀の前では、最近ずっと鳴りを潜めている。

市場はこの1年を「通貨価値毀損取引」(Debasement Trade)と呼んでいる:ドル安、インフレ期待の上昇、地政学的緊張により、資金が安全資産であるハードアセットに流れ込んでいる。しかし、この安全資産への資金は金銀を選び、ビットコインを選ばなかった。

ビットコインの過激主義者にとって、これには説明が必要だ。

そこで、先ほどの本が古典を引用した答えと立場の弁護となる。銀が今上がっているのはバブルだからで、それが崩壊すれば、誰が正しいかがわかる、と。

これはむしろ、ナラティブによる自己救済に似ている。

保有する資産が市場全体に1年間負け続けている時、あなたは「なぜ自分がまだ正しいのか」を説明する枠組みを必要とする。

短期的な価格は重要ではなく、長期的な論理こそが重要だ。銀の論理は間違っており、ビットコインの論理は正しい。したがって、ビットコインは必然的に勝ち、すべては時間の問題だ。

この論理は自己整合的か? 整合的だ。反証可能か? 難しい。

なぜなら、いつでも「時間がまだ足りない」と言えるからだ。

問題は、現実の世界は待ってくれないことだ。手一杯のビットコインとアルトコインを持ち、暗号業界に留まり続けている兄弟たちは、本当に不安を感じている。

8年前に書かれたビットコイン理論が、8年後に価格が上がらない現実を自動的にカバーすることはできない。

銀はまだ疾走しており、我々は心からビットコインの幸運を祈る。