金価格の急騰:世界のガバナンスの亀裂と進行中の秩序の移行

- 核心的視点:グローバル・ガバナンスへの信頼低下とルールの拘束力の弱体化は、主権通貨の信用に対する再評価を駆動しており、国際通貨システムの多極化を引き起こし、資産配分の論理を根本的に変えている。金、人民元、ビットコインは、この不確実性に対処するための異なるレベルの選択肢をそれぞれ代表している。

- 重要な要素:

- グローバル・ガバナンスの不均衡により、各国は戦略的自律性を高め、不確実性への備えに転じている。これは、既存の国際秩序が財政と金融を効果的に調整する前提を揺るがしている。

- ドルを中核とするシステムには構造的な不均衡が存在し、金融ツールが武器化され、ガバナンスへの信頼が低下すると、この不均衡のリスクが市場によって再評価される。

- 日本とは異なり、中国はシステム内でより多くの政策自律性を保持しており、その産業と貿易における地位が、人民元の需要を決済ツールから積極的な戦略的配分へと牽引している。

- 通貨システムは多極並存へと向かっており、ドルの中心性は弱まる可能性がある。人民元の地位は、貿易ネットワークとサプライチェーンの深さに基づいて徐々に向上するだろう。

- 金の需要増加は、ガバナンスの不確実性に対する直接的な応答であり、いかなる主権信用にも依存しないため、非主権的な準備資産オプションを提供している。

- ビットコインは、単一のガバナンス体系に依存しないデジタル希少資産として、将来の通貨形態に対する長期オプションと、不確実性に対する究極のヘッジを代表している。

- 資産配分の中核的論理は、単純な勝者への賭けではなく、不確実性が常態化した状況下での「成立」を求めるものへと変容した。

過去1年、金のパフォーマンスは特に目立っていた。さらに重要なのは、需要構造に明らかな変化が生じたことだ:中央銀行と主権レベルでの配分意欲が顕著に上昇している。これはもはや、インフレヘッジや短期的なリスク回避取引と単純に説明することは難しい。より合理的な理解は、金がより深層の変化に応えているということだ——主権通貨の信用とグローバルガバナンスの有効性に対する再評価である。

この変化は、今年のダボス会議で何度も繰り返し議論された。公式議題であれ非公式な議論であれ、「世界のガバナンス構造の不均衡」「古い秩序が崩壊しつつある」「我々は過去に戻れない段階に入りつつある」という表現が共通の文脈となった。火曜日、カナダ首相マーク・カーニーはダボスでのスピーチで、会場に漂う不安感を明確に語った。彼は率直に、「ルールに基づく国際秩序」が崩壊しつつあり、人類はかつて有用ではあったが虚構の要素を含んでいた物語から、より残酷な現実へと向かっていると述べた:大国間の競争はもはや制約を受けず、経済統合は武器化され、ルールは強者にとって選択的に適用されるものとなる。

カーニーは問題を単純に特定の国に帰するのではなく、より普遍的な状況の変化を指摘した。関税、金融インフラ、サプライチェーン、さらには安全保障の約束までもが交渉材料として利用されうる時、中堅国家や開放経済が生存を依存する多国間機関——WTO、国連、その他のルール枠組み——はすべて拘束力を失いつつある。このような環境下で、ルールが依然として正常に機能しているふりを続けることは、むしろ自己欺瞞となる。彼はハヴェルの「嘘の中で生きる」という比喩を借りて、各国に警告した:真のリスクは秩序が変化していることではなく、人々が依然として古い秩序の言語と前提に基づいて行動していることにある。

さらに注目すべきは、カーニーが繰り返し強調したのはイデオロギー対立ではなく、ガバナンス選択の転換であることだ。ルールが自動的に安全を提供しなくなると、国家は別の合理性へと向かう:戦略的自律性の強化、依存の分散、「圧力に抵抗できる」能力の構築。これは彼にとって典型的なリスク管理論理であり、価値観の裏切りではない。しかし、まさにここで、古い秩序が維持されてきた基盤が揺らぎ始める——なぜなら、各国がシステムが公共財を持続的に提供できると信じなくなれば、彼らは代わりに自分自身のために「保険」を購入するようになるからだ。

ダボスの議論から具体的な国を切り離して見ると、より深い共通の方向性が見えてくる:各国は突然保守的になったのではなく、ある前提が機能しなくなったことを暗黙のうちに認め始めている——既存のグローバルガバナンスシステムが長期的に財政、通貨、国際責任を調整できるという前提である。この前提が普遍的に信じられなくなると、国家の行動は「ルール内での分業」から「不確実性への備え」へと移行する。そしてこの転換は、最終的には最も基礎的な場所——債務、財政、通貨——に反映されることになる。

まさにここで、世界ガバナンスの亀裂が金融価格形成に浸透し始める。国家債務はもはや単なるマクロ調整ツールではなく、ガバナンス能力と政治的制約の割引価値として再評価される。主権通貨ももはや単なる交換手段ではなく、時間を超えた約束、国際責任、危機緩衝の機能を同時に担うことが求められる。市場がこれらの役割が同時に果たせるかどうかを疑い始めると、通貨信用への打撃はもはや極端なシナリオではなく、漸進的だが不可逆的なプロセスとなる。

そして、これは特定の国の財政的失敗に起因するものではなく、現行の国際通貨システムに組み込まれている。米ドルを中核とするシステムは、世界が長期的に外部貯蓄を吸収する赤字センターを存在させなければならないことを決定し、黒字と赤字が偶然ではなく、制度によって固定化された役割分担であることを決定する。ドルは米国の主権通貨であると同時に、世界の準備通貨、計価単位、安全資産の基盤でもある。これは、世界の「無リスクドル資産」への需要が不確実性の高まりとともにさらに強化されることを意味する。世界にこのような資産を提供するために、米国は持続的な対外負債を通じてのみこの役割を果たすことができる。

金融化と資本の自由な流動性の環境下で、この分業は拡大し続ける。黒字はもはや主に商品価格や為替レートの調整によって解消されるのではなく、米国債やドル建て金融資産への長期的な配分へと転換される。赤字もまた直ちに制約を受けるのではなく、金融システムと中央銀行の介入によって先送りされ吸収される。世界が依然として危機においてドル資産が代替不可能な安全性を持つと信じる限り、この不均衡は長期的に存在し、むしろシステム安定性の源泉の一つとさえ見なされる。

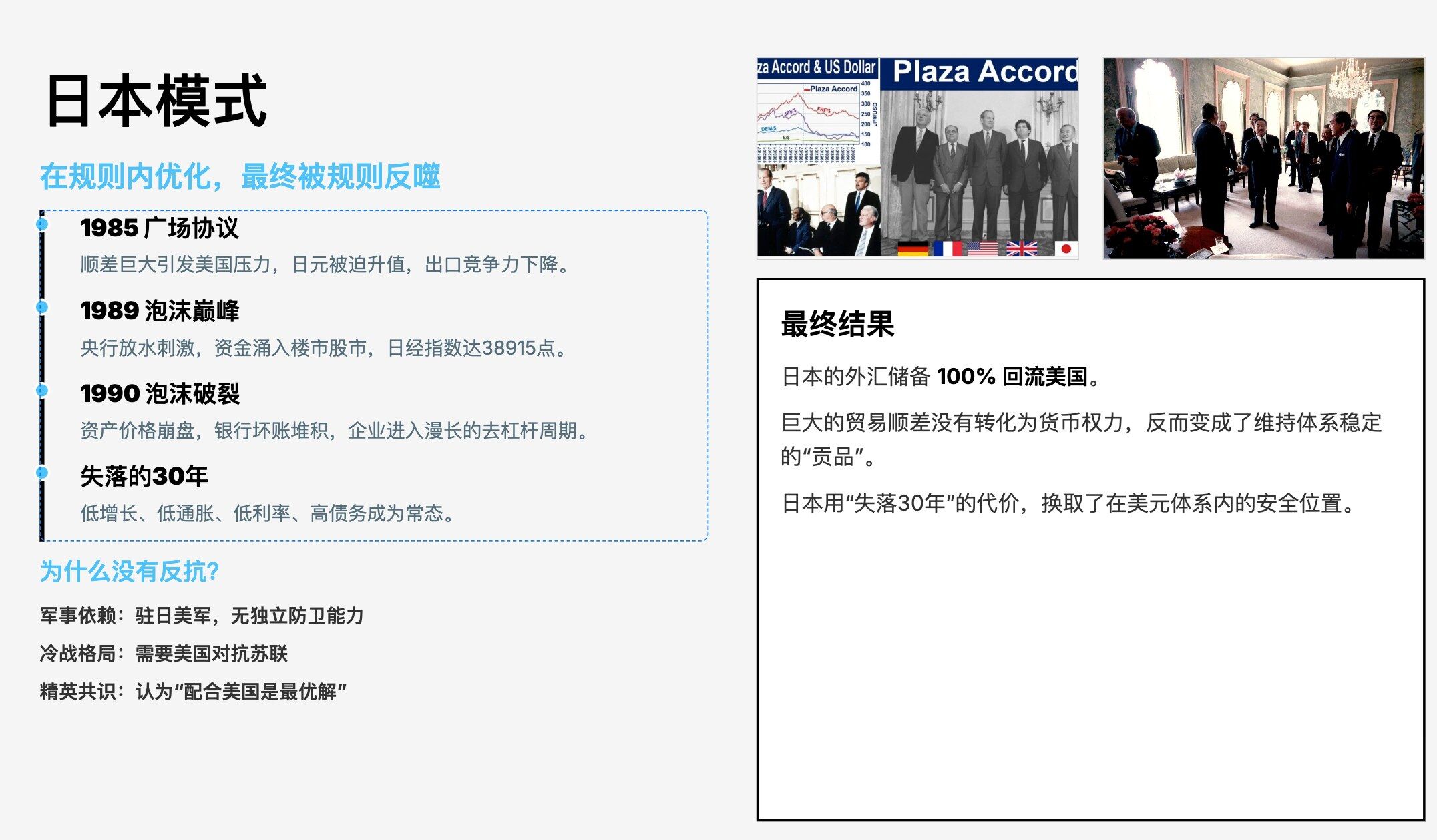

しかし、ガバナンスへの信頼が低下し、ルールの拘束力が弱まり、金融ツールが頻繁に武器化されるようになると、この構造的不均衡は再評価され始める。黒字と赤字はもはや単なるマクロ現象ではなく、それ自体がリスクエクスポージャーとなる。まさにこの背景の下で、同じ黒字国である日本と中国は、徐々に異なる道を歩み始めた。

日本はこのシステムにおいて最も典型的で、最も「協力的な」黒字国の役割を果たしてきた。外部圧力とルールの制約の下で、日本は為替レートの上昇、金融自由化、長期的な緩和政策を通じて調整コストを吸収し、全体の秩序の安定を維持することを選択した。この戦略は短期的には摩擦を低減したが、構造的調整を国内の低成長、高債務、中央銀行の深い関与へと転化させた。黒字は消滅せず、長期的な停滞の代償として内面化され、日本の通貨国際化能力もこの過程で著しく制限された。

中国がこのシステムに参入した時期はより遅く、発展段階と内部制約も日本とは大きく異なる。黒字拡大と外部圧力に直面して、中国は価格と金融チャネルを通じて迅速に清算することを完全には選択せず、為替管理、資本勘定規制、産業高度化の枠組みの下で、可能な限り政策の自律性を保持した。この選択は中国を長期的な論争の中に置き、「ルールを歪める」あるいは「フリーライダー」と非難されてきたが、ガバナンスの観点から見れば、これは既存のシステム内で内部変革のための時間と空間を確保する戦略的配置であり、単純な制度的裁定取引ではない。

さらに重要なのは、この道筋が「黒字維持」で止まらず、人民元需要の構造を静かに変えていることだ。中国が世界貿易、製造業、主要サプライチェーンにおける地位を高めるにつれて、人民元はもはや単なる決済手段ではなく、外部依存の低減、通貨リスクの分散のための現実的な選択肢として、より多くの経済主体から見なされるようになり始めた。地政学的緊張と金融制裁の武器化が激化する背景の下で、ドルシステムへの単一依存それ自体がリスクエクスポージャーと見なされ始め、人民元決済、人民元ファイナンス、人民元資産配分への需要に明確な戦略的動機を与えている。

人民元需要が受動的使用から能動的配分へと移行すれば、その影響は貿易レベルに限定されず、金融レベルへと波及する。より高頻度で安定した使用シナリオは、市場がこの需要を支えるためにより深みと流動性のある人民元資産プールを必要とすることを意味する。流動性の向上は、逆に資産の価格形成方法に影響を与え、人民元資産を「国内政策による価格形成」から「国際的限界に近い価格形成ロジック」へと徐々に移行させる。この過程は完全な資本自由化に依存するのではなく、むしろ実需によって牽引され、漸進的だが逆転しにくい変化である。

まさにこのような対照の下で、「東の台頭、西の衰退」が近年再び真剣に議論される命題となった。これは特定の国の興亡に対する感情的な判断ではなく、システムにおける役割コストの変化を反映している。ドルシステムの自己修復能力が低下するにつれて、赤字センターが債務と金融拡大を通じて不均衡を吸収し続ける余地は縮小している。一方で、黒字経済主体のサプライチェーン、安全保障、地域的取り決めにおける重要性が高まっている。この過程において、中国は日本式の調整経路を完全には複製せず、産業、政策、通貨の余地を保持したため、システム再構築においてより高い戦略的柔軟性を有している。

しかし、この変化は新しい単一の覇権通貨が形成されていることを意味しない。より現実的なシナリオは、通貨システムが多極化し、並存構造へと向かうことだ。ドルの中心性は弱まる可能性があるが、急速に消滅することはない。人民元の貿易決済、地域金融、流動性供給における地位は徐々に向上するが、完全な自由変動を前提とするのではなく、むしろ貿易ネットワーク、サプライチェーンの深さ、政策の信頼性により多く依存する。通貨の国際化はここではもはや制度的ラベルではなく、使用されることによって生まれる結果となる。

このようなシステムの進化の中で、準備資産の論理もまた変化する。金が再び中心的な位置に戻るのは、収益を提供できるからではなく、いかなる国の税基盤、政治的安定、国際的約束にも依存せず、ガバナンスの不確実性に対する直接的な応答だからだ。それは各国に、非主権的、非信用ベースの準備オプションを提供し、特にコンセンサスが不足し、ルールの拘束力が弱まる環境で機能するのに適している。

ビットコインは、別のレベルの非主権資産を代表している。過去1年半で、そのパフォーマンスは金や一部の伝統的資産に比べて相対的に遅れているが、その中核的論理は反証されていない。デジタル化され、希少性があり、いかなる単一のガバナンスシステムにも依存しない資産として、それはむしろ未来の通貨形態に対する長期的なオプションに似ている。通貨システムの再構築が顕在化し、流動性が再配分されるにつれて、その価格形成ロジックは初期段階で先行するのではなく、後期段階で追いつく可能性が高い。

これらの手がかりを最終的にまとめると、このまだ名付けられていない秩序の移行が実際に変えているのは、短期的な力関係ではなく、資産が成立する前提条件であることがわかる。ルールが自動的に安全を提供しなくなり、通貨信用それ自体がヘッジされるべきリスクとなる時、資産配分の中核的問題は誰が勝つかに賭けることではなく、不確実性が常態化した世界でいかに存続し続けるかということになる。

この背景の下で、金は防御的な応答であり、より方向性を持った選択は、人民元とビットコインの中に現れている。人民元は新秩序に組み込まれた現実の流動性を代表し、貿易、産業、実需による牽引に基づく通貨再構築への賭けである。ビットコインはガバナンスの不確実性に対する究極のヘッジを代表し、いかなる単一の主権システムからも離脱した長期的なオプションである。これらを選択することは、立場表明ではなく、世界ガバナンスの亀裂がすでに顕在化している前提の下での、できるだけ自己矛盾のない資産配分の結果である。

歴史は騒がしい出来事として現れることはない。それは往々にして、ある瞬間に振り返った時、人々が秩序が知らず知らずのうちに移行していたことに気づくという形で現れる。