誰が「楽観税」を支払っているのか?予測市場における富の移転の微視的真実

- 核心的見解:予測市場Kalshiの取引データ分析により、市場効率性は完全に合理的行動に依存するものではなく、行動バイアスによって駆動される体系的な富の移転メカニズム、すなわち非合理的な「テイカー」が低確率の肯定結果(YES契約)に対して過剰な価格を支払う傾向があり、合理的な「メイカー」は流動性を提供することでこの「楽観税」を捕捉していることが明らかになった。

- 重要な要素:

- データは「高リスク賭博バイアス」の存在を確認:取引価格が5セントの契約の実際の勝率はわずか4.18%で、その5%の暗黙確率を大きく下回り、95セントの契約の勝率は95.83%に達した。

- 富は「テイカー」から「メイカー」へ移転:80の価格レベルにおいて、「テイカー」は負の超過リターンを示し、一方「メイカー」は同じレベルで正のリターンを示し、特にスポーツ、エンターテインメントなどの高関与カテゴリーで最も顕著であった。

- 「YES/NO非対称性」が存在:同じ価格(例:1セント)において、「YES」契約を購入する場合の歴史的期待リターンは-41%であるのに対し、「NO」契約を購入する場合は+23%であり、その差は64パーセントポイントに達する。

- 市場の成熟度が鍵:プラットフォームの初期段階では「テイカー」が利益を得ていたが、2024年に取引量が急増した後、プロのマーケットメーカーが参入し、富の移転方向が逆転し、流動性の専門化の重要性が浮き彫りになった。

- 異なる市場カテゴリー間で効率性に大きな差:金融市場は効率的に近い(差はわずか0.17パーセントポイント)一方で、エンターテインメント、世界の出来事などのカテゴリーは効率性が最も低く(差は7パーセントポイント以上)、参加者の構成と感情的な関与の程度が市場効率性に深く影響していることを示している。

原文タイトル:The Microstructure of Wealth Transfer in Prediction Markets

原文著者:Jonathan Becker

原文翻訳:SpecialistXBT,BlockBeats

編集者注:著者は、個人投資家の「ロングショット(低確率結果)」と「確定的結果」の間における非合理的な選好が、いかにして「楽観税」の発生を促進するかを詳細に分析している。これは市場のミクロ構造に関するハードコアな分析であるだけでなく、すべての予測市場参加者が警戒すべき「落とし穴回避ガイド」でもある。

以下が原文の内容である:

ラスベガス大通りにあるスロットマシンは、1ドル投入するごとに約93セントが返ってくる。これは広くギャンブルの中で最もオッズの悪いゲームの一つと考えられている。しかし、CFTC(米国商品先物取引委員会)の規制を受ける予測市場Kalshiでは、トレーダーが歴史的なリターンが1ドルあたりわずか43セントにまで低下した「ロングショット」契約に巨額の資金を賭けている。何千人もの参加者が、カジノのスロットマシンよりもはるかに低い期待値を受け入れて、自分の信念に賭けているのだ。

効率的市場仮説(Efficient Market Hypothesis)は、資産価格が利用可能なすべての情報を完全に集約すべきだと主張する。理論的には、予測市場はこの理論に最も純粋なテストを提供する。株式とは異なり、予測市場の本質的価値には曖昧さがない:契約は1ドルを支払うか、支払わないかのどちらかだ。5セントの価格は、ちょうど5%の確率を意味するはずである。

この有効性をテストするために、私たちは182.6億ドルの取引量をカバーする7210万件の取引を分析した。我々の発見は、集団の正確性は合理的な行動者への依存度が低く、「誤りを収穫する」メカニズムへの依存度が高いことを示している。我々は体系的な富の移転を記録した:衝動的な「テイカー(流動性需要者)」は確定的な「YES」結果に対して構造的なプレミアムを支払い、「メイカー(流動性供給者)」はこの偏向的な資金の流れに契約を売るだけで「楽観税」を獲得する。この効果は、スポーツやエンターテインメントなど参加度の高いカテゴリーで最も強く、金融など参加度の低いカテゴリーでは、市場はほぼ完全に効率的に近づく。

本稿の貢献

本稿は3つの貢献をしている。

第一に、Kalshiに「ロングショット・バイアス」が存在することを確認し、異なる価格水準におけるその規模を定量化した。

第二に、市場参加者別にリターンを分解し、非対称なオーダーフローによって駆動される、テイカーからメイカーへの持続的な富の移転を明らかにした。

第三に、「YES/NO非対称性」を特定した。これは、テイカーがロングショット(低確率価格)において不均衡に確定的な賭けを好むことで、彼らの損失を悪化させるものである。

予測市場とKalshi

予測市場は、参加者が現実世界の結果に関するバイナリー契約を取引する取引所である。これらの契約は1ドルまたは0ドルで決済され、確率の代理指標として1セントから99セントの価格範囲を持つ。株式市場とは異なり、予測市場は厳密なゼロサムゲームである:1ドルの利益にはちょうど1ドルの損失が対応する。

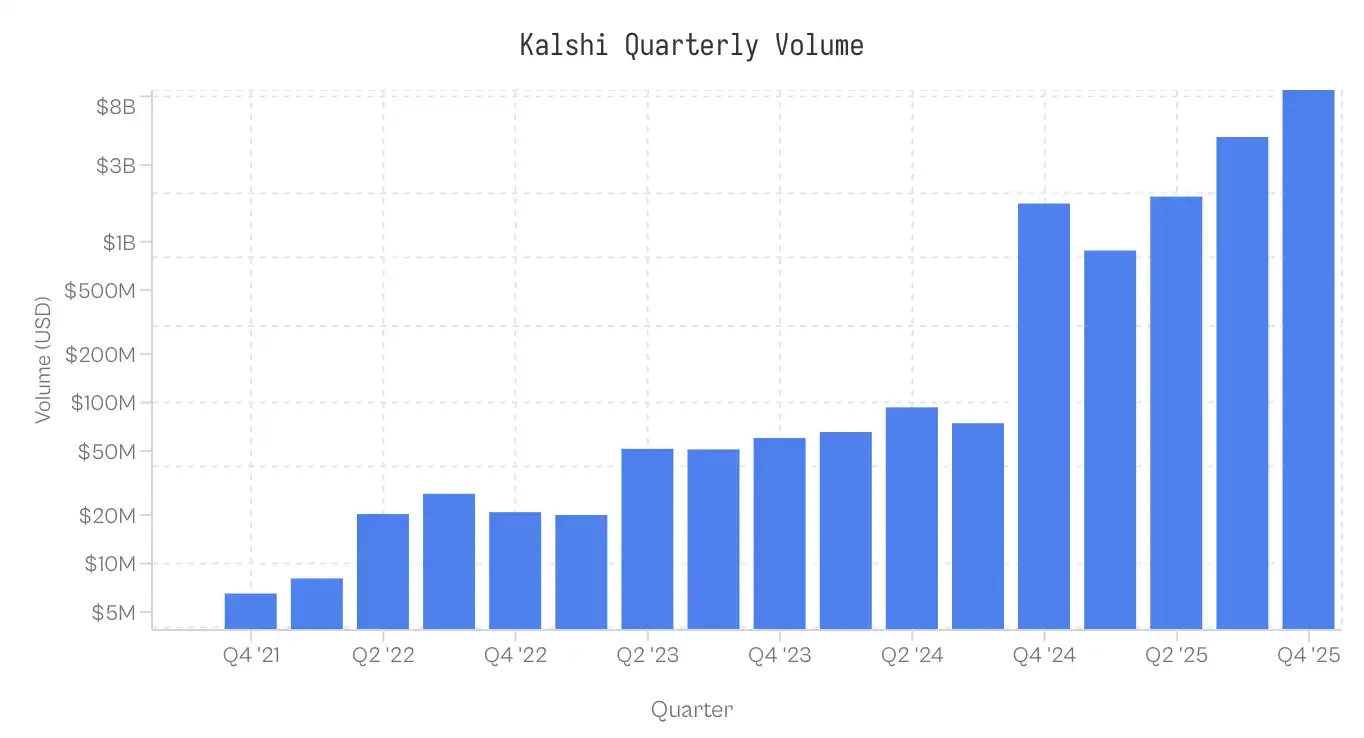

Kalshiは2021年にローンチされ、米国で初めてCFTCの規制を受ける予測市場となった。このプラットフォームは当初、経済や気象データに焦点を当てており、2024年まではニッチな存在だった。CFTCとの法的闘争に勝利し、政治契約を上場する権利を得た後、2024年の選挙サイクルが爆発的な成長を引き起こした。2025年に導入されたスポーツ市場は現在、取引活動を支配している。カテゴリー別の取引量分布は非常に偏っている:スポーツが名目取引量の72%を占め、次いで政治(13%)、暗号資産(5%)となっている。

注: データ収集は2025年11月25日17:00 ETまで。2025年第四四半期のデータは不完全である。

データと方法論

データセットには768万の市場と7210万件の取引が含まれている。各取引は、執行価格(1-99セント)、テイカーサイド(yes/no)、契約数量、タイムスタンプを記録している。

役割の割り当て: 各取引は流動性消費側(テイカー)を識別する。メイカーは反対のポジションを取る。もし taker_side = yes で価格が10セントなら、テイカーが10セントでYESを買い、メイカーが90セントでNOを買ったことを意味する。

コストベース (Cb): YES契約とNO契約の間の非対称性を比較するために、すべての取引をリスク資本で標準化する。5セントの標準的なYES取引では、Cb=5となる。5セントのNO取引でも、Cb=5となる。特に断りのない限り、本稿で言及する「価格」はこのコストベースを指す。

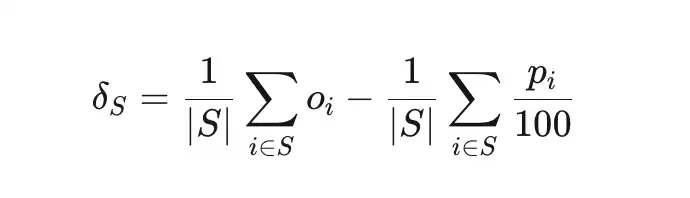

ミスプライス (δS) は、一連の取引Sの実際の勝率と暗黙の確率との乖離を測定する。

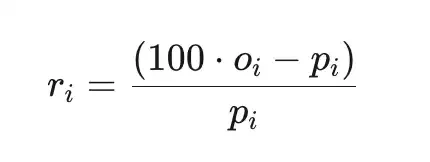

総超過リターン (ri) は、コストに対するリターン(プラットフォーム手数料前)であり、piはセント単位の価格、oi∈{0,1}は結果である。

サンプル

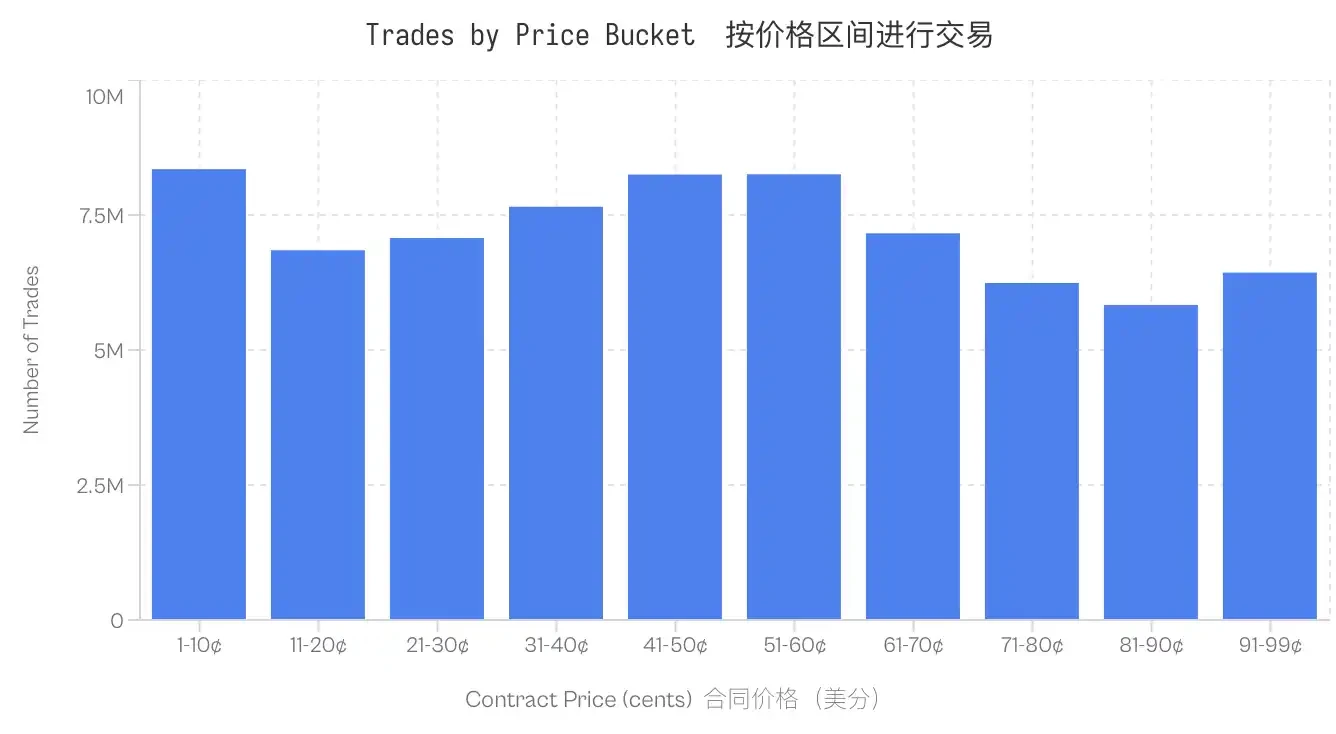

計算は決済済みの市場のみに基づく。無効化、上場廃止、またはまだオープン状態の市場は除外される。さらに、名目取引量が100ドル未満の市場取引も除外される。このデータセットはすべての価格水準で頑健である。取引量が最も少ない区間(81-90セント)でさえ580万件の取引を含んでいる。

Kalshiにおけるロングショット・バイアス

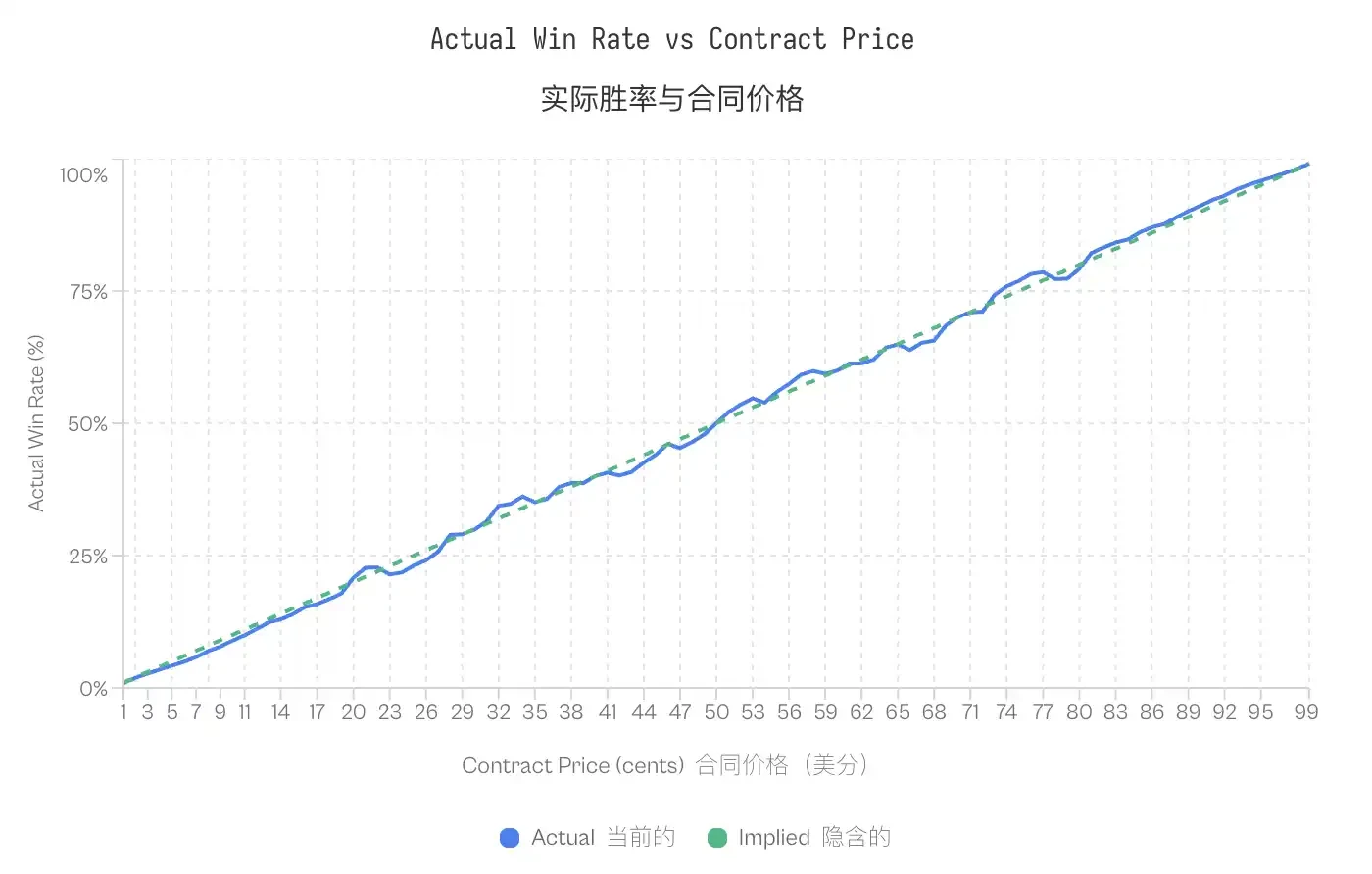

ロングショット・バイアスは、Griffith (1949) によって競馬で最初に記録され、その後Thaler & Ziemba (1988) によるトート市場の分析で形式化された。これは、賭け客が低確率の結果に対して過大な価格を支払う傾向を説明する。効率的な市場では、pセントで価格設定された契約は約p%の勝率を持つはずである。ロングショット・バイアスが存在する市場では、低価格の契約はその暗黙の確率よりも勝率が低く、高価格の契約は暗黙の確率よりも勝率が高くなる。

Kalshiのデータはこのパターンを確認している。取引価格5セントの契約の勝率はわずか4.18%で、-16.36%のミスプライスを意味する。逆に、95セントの契約の勝率は95.83%である。このパターンは一貫している:20セント未満のすべての価格の契約はそのオッズを下回るパフォーマンスを示し、80セントを超える契約はオッズを上回るパフォーマンスを示す。

注: このバイアスが存在するにもかかわらず、キャリブレーション曲線は、予測市場が実際にはかなり効率的で正確であることを示しており、テール(極端に低いまたは高い価格)を除いてわずかな例外がある。暗黙の確率と実際の確率の密接な一致は、予測市場がよく調整された価格発見メカニズムであることを確認している。

注: このバイアスが存在するにもかかわらず、キャリブレーション曲線は、予測市場が実際にはかなり効率的で正確であることを示しており、テール(極端に低いまたは高い価格)を除いてわずかな例外がある。暗黙の確率と実際の確率の密接な一致は、予測市場がよく調整された価格発見メカニズムであることを確認している。

ロングショット・バイアスの存在は、ゼロサム市場に特有の問題を提起する:もし一部のトレーダーが体系的に過大な価格を支払っているなら、誰が残余価値を得るのか?

メイカーとテイカーの富の移転

役割別のリターン分解 市場のミクロ構造は、参加者のオーダーブックとの相互作用に基づいて2つのグループを定義する。メイカーは、オーダーブックに残る指値注文を置くことで流動性を提供する。テイカーは、既存の注文と約定することで流動性を消費する。役割別に総リターンを分解すると、明らかな非対称性が明らかになる:

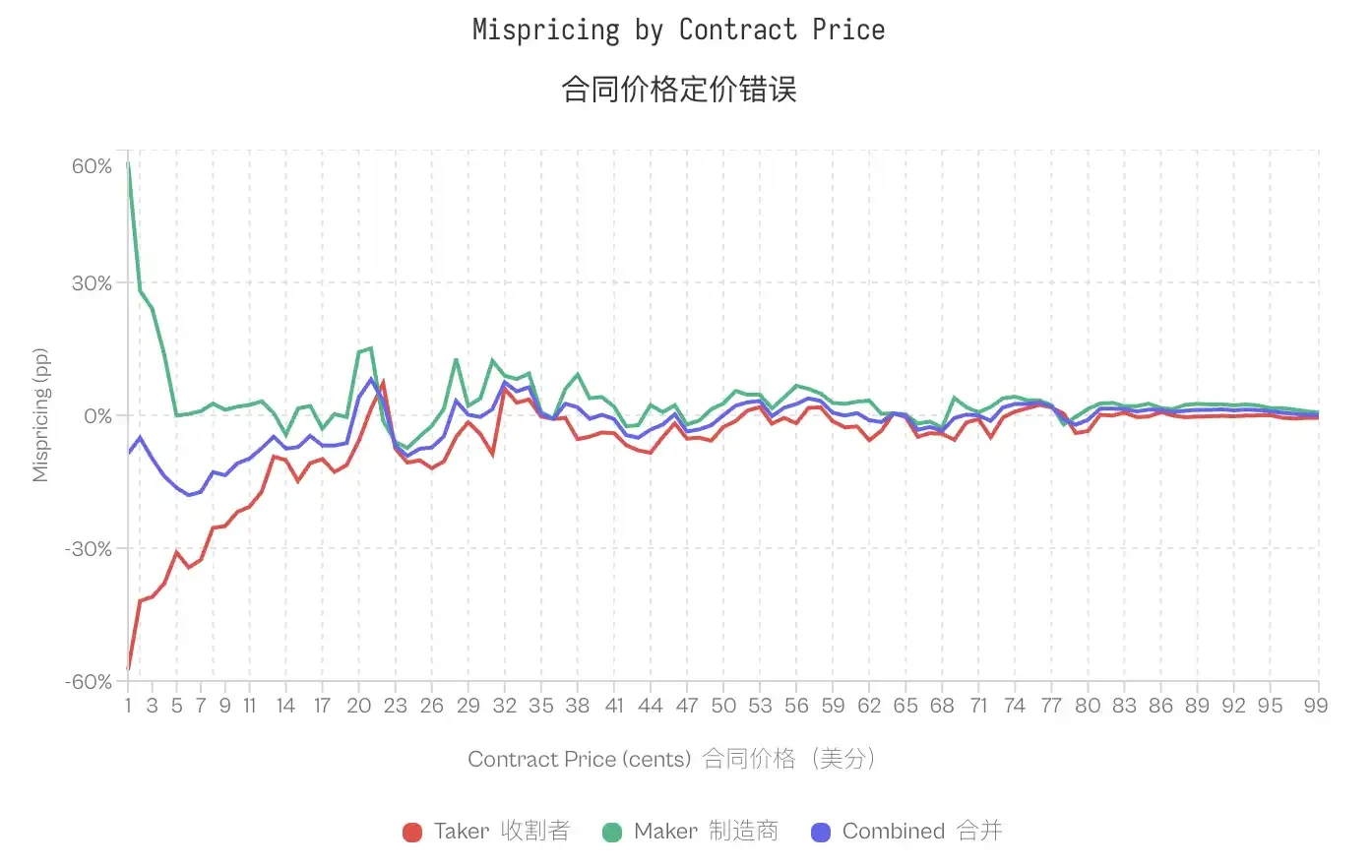

この乖離はテールで最も顕著である。1セントの契約では、テイカーの勝率はわずか0.43%(暗黙の確率は1%)で、-57%のミスプライスに対応する。同じ契約のメイカーの勝率は1.57%で、ミスプライスは+57%である。50セントでは、ミスプライスは圧縮される。テイカーは-2.65%、メイカーは+2.66%を示す。99の価格水準のうち80の水準で、テイカーは負の超過リターンを示し、メイカーは同じ80の水準で正の超過リターンを示す。

市場全体のミスマッチは特定のグループに集中している:テイカーが損失を負担し、メイカーが利益を得る。

これは単なるスプレッドの補償なのか?

明白な反論はこれだ:メイカーは流動性提供の対価として売買スプレッドを稼ぐ。彼らの正のリターンは、バイアスのかかった資金の流れを利用しているのではなく、単にスプレッドの獲得を反映しているだけかもしれない。

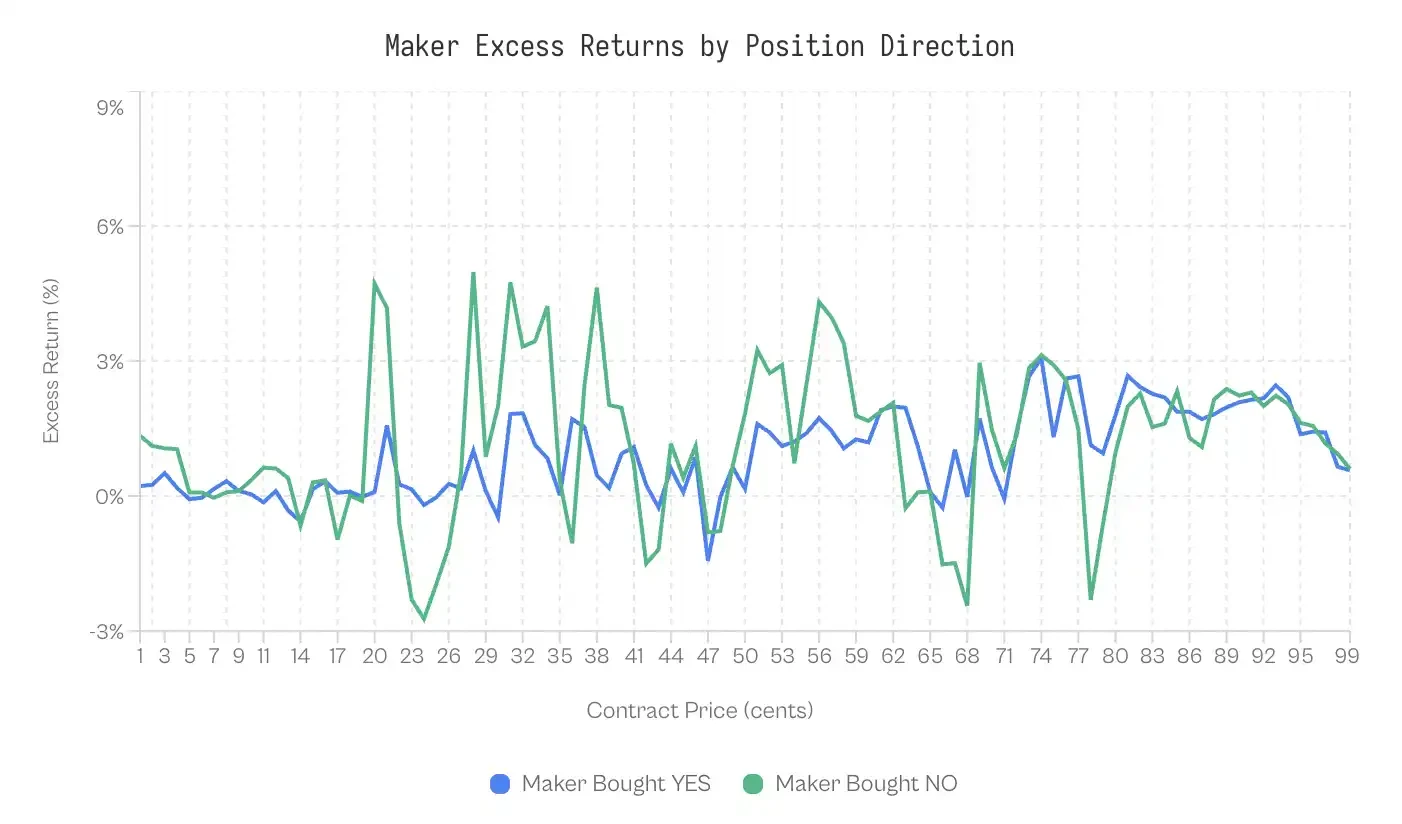

もっともらしく聞こえるが、2つの観察結果はそうではないことを示唆している。第一に、メイカーのリターンは彼らが取る方向に依存する。もし利益が純粋にスプレッドに基づくなら、メイカーがYESを買うかNOを買うかは関係ないはずだ。

我々は、ポジションの方向別にメイカーのパフォーマンスを分解することでこれをテストする:

NOを買うメイカーは、59%の時間でYESを買うメイカーよりも優れたパフォーマンスを示した。

YESを買うメイカーの加重超過リターンは+0.77%であるのに対し、NOを買うメイカーは+1.25%であった。両者の差は0.47パーセントポイントである。この効果はごくわずか(Cohen's d = 0.02-0.03)だが、安定している。

少なくとも、これはスプレッドの獲得がすべての原因ではないことを示唆している。

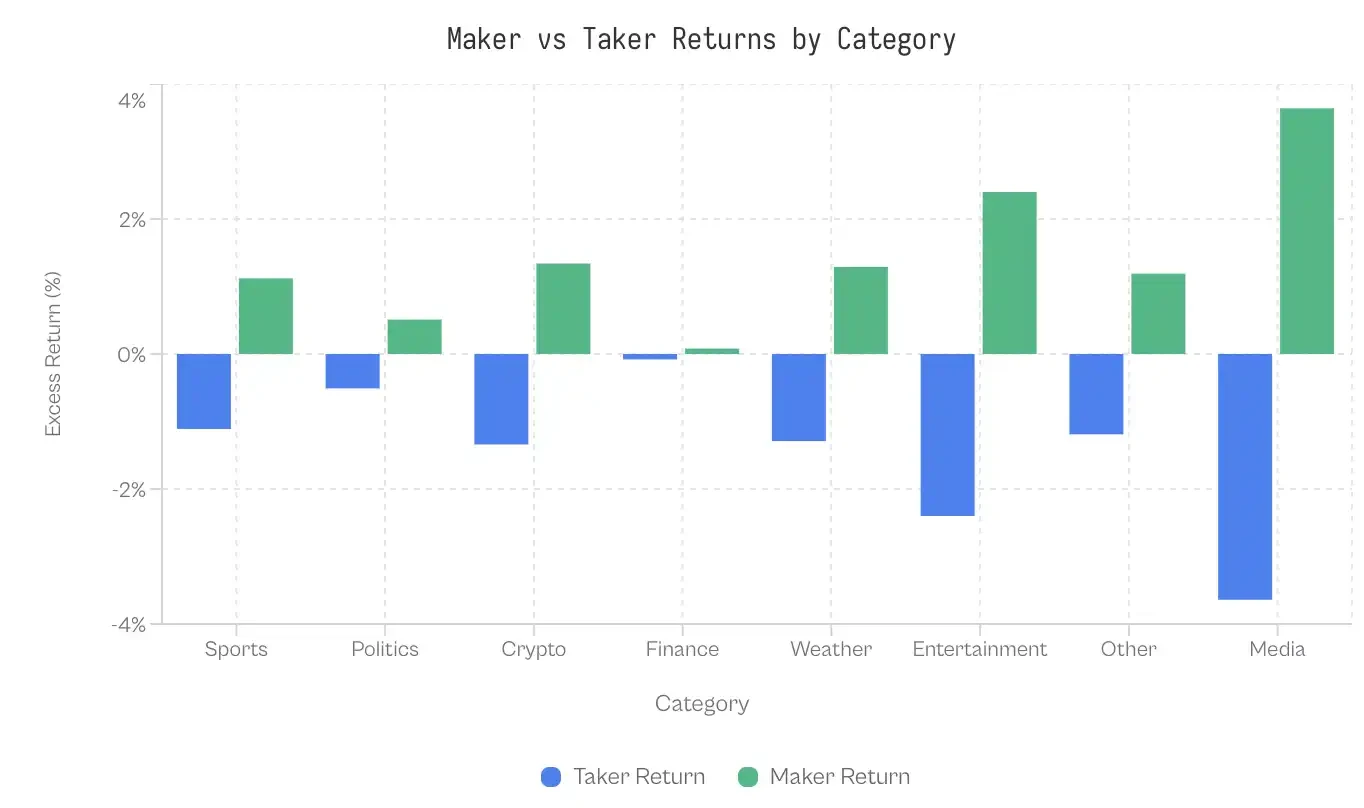

市場カテゴリー間の差異

もし、市場状況を理解していない非合理的な需要がバイアスを引き起こしているなら、成熟した参加者が少ないカテゴリーはより大きなギャップを示すはずである。データは驚くべきものである:金融カテゴリーはわずか0.17パーセントポイントのギャップしか示さず、市場は極めて効率的である。

一方、世界の出来事やメディアカテゴリーは7パーセントポイントを超えるギャップを示す。取引量が最大のカテゴリーであるスポーツは、2.23パーセントポイントの適度なギャップを示す。61億ドルのテイカー取引量を考慮すると、この適度なギャップでさえ、莫大な富の移転を生み出している。

なぜ金融カテゴリーはこれほど効率的なのか?考えられる説明は参加者の選別である。金融問題は、確率と期待値で考えるトレーダーを引き寄せ、自分の応援チームに賭けるファンではない。問題自体が退屈なもの(例えば「S&P指数は6000ポイント以上で引けるか?」)であり、感情的でない賭け客をフィルタリングする。

テイカーとメイカーの進化

メイカーとテイカーのギャップは市場に内在する特徴ではない。それはプラットフォームの発展とともに出現したものである。Kalshiの初期段階では、パターンは逆だった:テイカーが正の超過リターンを得て、メイカーが損失を出していた。

ローンチから2023年まで、テイカーのリターンは平均+2.0%で、メイカーは-2.0%だった。成熟した取引相手がいないため、テイカーが勝った。アマチュアのメイカーが初期段階を定義し、敗者となった。

この状況は2024年第二四半期に逆転し始め、2024年の大選後にギャップが急激に拡大した。

転換点は2つの出来事と一致する:Kalshiが2024年10月にCFTCとの訴訟に勝利して政治契約の許可を得たこと、およびその後の2024年の選挙サイクルである。取引量は2024年第三四半期の3000万ドルから第四四半期の82億ドルに急増した。新たな資金は成熟したマーケットメイカーを惹きつけ、それに伴ってテイカーの資金の流れから価値を抽出するようになった。

大選前、平均ギャップは-2.9 pp(テイカーが勝つ)だった。大選後、それは+2.5 pp(メイカーが勝つ)に反転した。

低確率契約(1-20セント)の取引量シェアはほぼ変わらず、選挙前は4.8